Les amateurs d’investissements immobiliers font souvent remarquer que l’un des avantages de l’immobilier sur la bourse est de pouvoir s’endetter pour investir, ce qui entraîne un effet multiplicateur sur les gains. Mais l’effet de levier n’est pas l’apanage de l’immobilier !

➡️ Avec un ETF leveraged, vous pouvez aussi multiplier la performance de vos investissements. Attention néanmoins à bien comprendre le fonctionnement des ETF à effet de levier avant de les utiliser, car leur comportement peut être trompeur.

Cet article s’adresse à des investisseurs avertis, si vous découvrez l’investissement boursier, n’hésitez pas à lire notre guide Comment bien investir en bourse ?

Qu’est-ce qu’un ETF à effet de levier ?

Pour rappel, un ETF est un fonds indiciel coté en bourse et qui réplique un indice boursier.

Un ETF à effet de levier, quant à lui, amplifie les variations de son indice de référence dans l’objectif de multiplier ses gains. Alors qu’un ETF traditionnel investit dans les actions de l’indice sous-jacent, un ETF à effet de levier investit dans 2 fois ou 3 fois plus d’actions pour la même mise de départ. Pour y parvenir, l’ETF s’endette ou utilise des produits financiers dérivés.

Les ETF à effet de levier sont disponibles pour la plupart des grands indices boursiers internationaux.

Comment fonctionnent les ETF à effet de levier ?

Vous pouvez identifier les ETF à effet de levier grâce à leur dénomination anglaise (leveraged), suivie de l’effet multiplicateur : généralement x2 et plus rarement x3.

Avec un ETF à effet de levier, une variation de 1% de l’indice de référence sur une journée se traduit donc par une performance de 2 ou 3% selon le coefficient multiplicateur du fonds.

Attention, l’effet de levier va dans les deux sens ! Une baisse de 1% de l’indice de référence se traduira par une perte de 2 % avec un ETF leveraged x2. Par ailleurs, l’ETF ne multiplie pas les rendements annuels mais seulement les variations quotidiennes. Cela peut amener quelques surprises, comme nous le verrons dans les exemples donnés plus bas.

Afin d’obtenir cet effet multiplicateur, un ETF leveraged x2 va s’endetter chaque jour pour investir le double de sa mise initiale. À la clôture de la bourse, le fonds va solder sa position, rembourser sa dette et recommencer le lendemain. Notez que les gérants d’ETF peuvent aussi utiliser des produits dérivés pour arriver au même résultat (notamment des contrats à terme ou des options). L’important ici, est de remarquer que l’effet de levier est quotidien. C’est donc bien la performance quotidienne qui est multipliée par deux et non la performance sur le long terme.

Des performances spectaculaires… et parfois décevantes

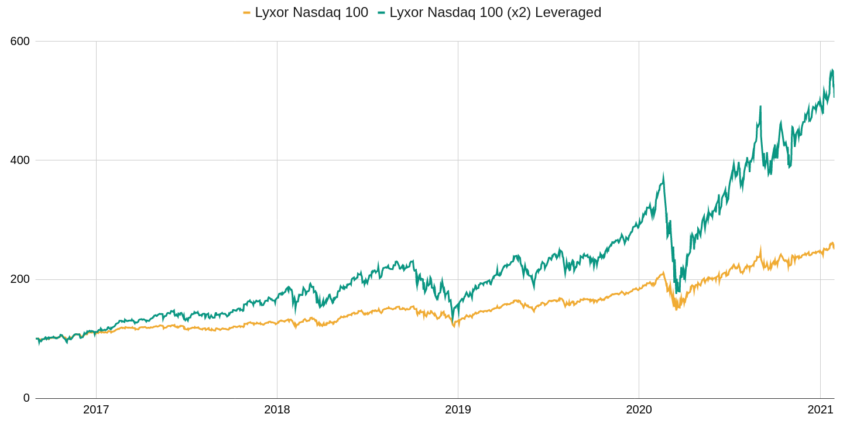

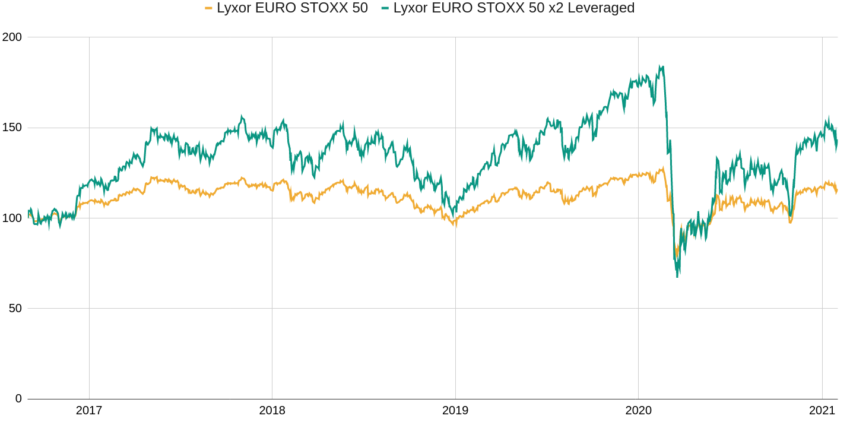

Les graphiques ci-dessous donnent la performance de deux ETF à effet de levier, l’un sur le Nasdaq, l’autre sur l’Eurostoxx 50.

Sources : Lyxor.

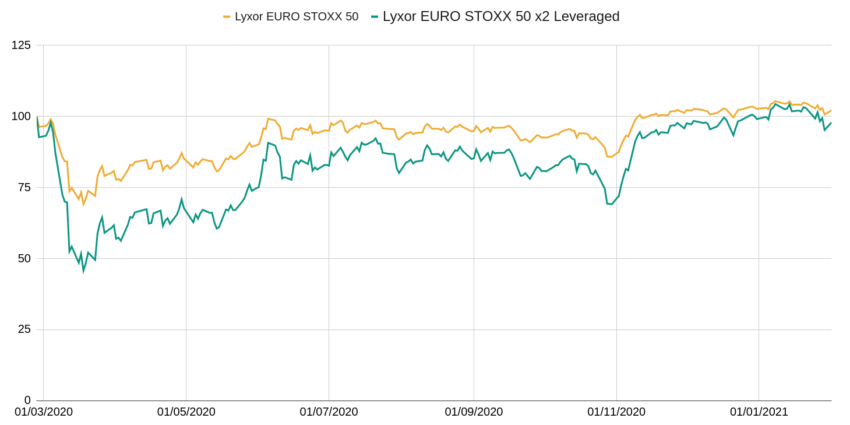

Base 100. Sources : Lyxor.

Le premier constat qui saute aux yeux est la surperformance des ETF à effet de levier, aussi bien pour l’indice américain que pour l’indice européen. Plus précisément, entre mi-2016 et début 2021 :

- L’ETF Nasdaq a une performance de 150% quand l’ETF x2 a une performance de 405% ;

- L’ETF Euro Stoxx 50 a une performance de 16% et l’ETF x2 une performance de 43%.

Dans les deux cas, la performance de l’ETF leveragé est plus du double de celle de l’ETF normal et non simplement le double. Notez au passage que la performance exceptionnelle du Nasdaq s’explique en partie par la performance des tech américaines sur la période, lesquelles sont prépondérantes dans cet indice.

Regardons désormais la performance des ETF l’Euro Stoxx 50 sur une plus courte période :

Cette fois-ci l’ETF normal à une performance légèrement positive (2%) sur la période alors que l’ETF leveragé a une performance de… -2% ! On se serait pourtant attendu à une performance de l’ordre de 4% pour l’ETF à effet de levier.

En fait, si les performances des ETF x2 ne sont pas intuitives, c’est principalement parce que l’effet de levier est appliqué quotidiennement et non sur la période d’investissement. Prenons un exemple :

- Supposons que l’ETF normal ait une performance de 10% le premier jour et de 10% le deuxième jour. La performance cumulée est égale à (1+10%)x(1+10%)-1 = 21%.

- L’ETF x2 aura alors une performance de 20% le premier jour et de 20% le deuxième jour puisque la performance quotidienne est multipliée par 2. Soit une performance finale de (1+20%)x(1+20%)-1 = 44%. C’est plus du double de la performance de l’ETF normal.

L’effet de levier démultiplie donc la puissance des intérêts cumulés. Malheureusement, cela peut aussi jouer en votre défaveur, comme dans le cas de l’Eurostoxx 50 sur l’année 2020. Pour le comprendre, prenons un deuxième exemple :

- Supposons cette fois que l’ETF normal ait une performance de -9% le premier jour et de 10% le second. Alors la performance cumulée est égale à 0,1%.

- L’ETF x2 aura une performance de -18% le premier jour et de 20% le second, soit une performance totale de -1,6%.

On appelle ce phénomène le beta slippage.

➡️ Finalement on voit que lorsque les marchés ont une tendance haussière affirmée, les ETF à effet de levier sont très performants.

❌ En revanche, dans des marchés volatils et sans direction (et a fortiori baissiers), ces ETF sous-performent.

À cela, ajoutons que les ETF a effet de levier ont des frais plus élevés que les ETF classiques. L’effet de levier n’est pas gratuit.

Quand utiliser des leveraged ETF ?

Si vous jetez un coup d’œil supplémentaire aux graphiques précédents, vous verrez que la perte maximale des ETF à effet de levier lors de la crise du covid-19 est supérieure à 50%. Avant d’utiliser des ETF à effet de levier il faut donc que vous ayez conscience des risques que cela représente.

Ainsi, si vous souhaitez booster la performance de votre portefeuille sur le long terme, vous pouvez lui associer un ETF à effet de levier dans des proportions raisonnables. C’est particulièrement utile si vous avez atteint le plafond de versement de votre PEA. Vous pouvez ainsi artificiellement gonfler sa valeur.

Les ETF à effet de levier peuvent aussi être utilisés pour saisir une opportunité à court terme, mais retenez que la volatilité joue contre vous. Par conséquent, évitez les périodes de forte volatilité.

Quelques ETF à effet de levier

Toujours dans l’optique de ne pas s’exposer à trop de volatilité, privilégiez les indices bien diversifiés pour vos ETF à effet de levier. À ce titre, l’Amundi MSCI USA et le Amundir Eurostoxx 50 nous semblent les plus pertinents.

Voici une liste d’ETF que vous pouvez acheter dans un compte-titres, un PEA ou une assurance-vie.

| ETF | ISIN | Frais de gestion | Investir (PEA) | Investir (Assurance-vie) | Investir (compte-titres) |

|---|---|---|---|---|---|

| Amundi ETF Leveraged MSCI USA DAILY | FR0010755611 | 0,50% | Bourse Direct | Degiro | |

| Amundi EURO STOXX 50 Daily (2x) Leveraged | FR0010468983 | 0,40% | Bourse Direct | Linxea Avenir | Degiro |

| Amundi Nasdaq-100 Daily (2x) Leveraged | FR0010342592 | 0,60% | Bourse Direct | Linxea Avenir | Degiro |

| Amundi CAC 40 Daily (2x) Leveraged | FR0010592014 | 0,40% | Bourse Direct | Linxea Avenir | Degiro |

Quelles alternatives aux ETF à effet de levier ?

L’utilisation des ETF x2 n’est pas la seule solution pour obtenir un effet de levier en bourse. Il fut un temps où beaucoup d’investisseurs faisaient usage du SRD (Système de Règlement Différé), lequel consiste à ne payer ses actions qu’à la fin du mois. Néanmoins le SRD est souvent coûteux et contraignant, c’est par ailleurs un système franco-français dont les actifs éligibles sont assez limités.

Désormais, la plupart des investisseurs préfèrent utiliser des produits dérivés et en particulier des CFD. Les CFD (Contract For Différence) permettent d’obtenir la différence entre le prix d’achat et le prix de vente d’un actif, multiplié par le niveau du levier. Les CFD présentent plusieurs avantages :

- ils sont relativement simples à manipuler ;

- il n’y a pas de durée maximale de détention ;

- ils permettent également de vendre à découvert ;

- les sous-jacents sont nombreux et variés : actions, indices boursiers, matières premières, devises, et même des ETF !

Attention tout de même, avec le CFD (comme avec le SRD), vous investissez sur marge et cela peut conduire à des appels de marge. Un appel de marge intervient lorsque votre placement va dans le mauvais sens. Votre courtier vous demandera alors d’apporter des liquidités supplémentaires afin de s’assurer que vous puissiez couvrir vos pertes si jamais celles-ci venaient à augmenter. Si vous n’êtes pas en mesure d’apporter des liquidités supplémentaires, vos positions seront automatiquement clôturées. Vous devez donc vous assurer de ne pas prendre un levier trop important et ainsi pouvoir faire face à des marchés volatils.

Les CFD sont accessibles auprès de certaines plateformes spécialisées. Vous trouverez la meilleure plateforme de trading de CFD dans notre comparatif !

Questions fréquentes

Le plus simple est de prendre un exemple : « Amundi CAC 40 UCITS ETF Dist » :

– Amundi : nom de l’émetteur / société de gestion.

– CAC40 : nom de l’indice de référence répliqué et stratégie.

– UCITS ETF : Indique que l’ETF est conforme à la directive UCITS.

La dernière partie concerne les dividendes :

– « Acc » ou « C » en anglais « Accumulating » : les dividendes dégagés par l’ETF sont capitalisés.

– « Dist. » ou « D » pour « Distributing » : ils sont distribués.

– « C/D » : les deux sont possibles.

Oui, c’est possible ! On vous explique tout dans notre article : Assurance-vie et ETF : lesquels choisir ? (Guide 2023).