Choisir un ETF pour débuter l’investissement peut paraître compliqué. En effet, un investisseur débutant peut facilement se perdre face à la multitude de choix. Que ce soit en termes d’ETF ou de solutions d’investissement.

➡️ Dans ce guide, je vous donne ma méthode simple afin de choisir les bons ETF pour débuter. Ainsi que les erreurs à éviter. Et vous allez voir : ce n’est pas sorcier !

Cet article a pour objectif de vous aider à comprendre quels placements peuvent convenir à votre situation. Il ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures et investir comporte des risques, notamment un risque de perte en capital.

Le plus simple pour débuter : un ETF Monde

Quand on débute l’investissement en Bourse, on a souvent le même réflexe : vouloir construire tout de suite un portefeuille “parfait”. Parfois en multipliant les actions, les types d’instruments, les secteurs industriels ou géographiques.

💡 Mais en pratique, je pense que c’est souvent inutile au départ. Si vous cherchez une solution simple, cohérente et efficace, un ETF Monde peut tout à fait convenir.

Pourquoi c’est souvent le meilleur point de départ ?

Un ETF (Exchange Traded Fund) est un fonds coté en Bourse, à l’image d’une action. C’est généralement un fonds indiciel qui se contente de répliquer un indice.

✅ Ainsi, un ETF Monde permet d’investir dans l’indice MSCI World, soit plus d’un millier d’entreprises cotées des grandes économies dites développées.

Concrètement, cela veut dire que vous achetez en même temps des actions américaines, européennes, japonaises, canadiennes, suisses, australiennes, etc…

(Source Amundi Asset Management)

💡 C’est précisément ce qui en fait un bon choix pour débuter : vous évitez de mettre « tous vos oeufs dans le même panier ». Et vous adoptez dès le départ une logique de diversification, qui est l’une des bases de l’investissement long terme.

Un ETF Monde a aussi un autre avantage : il est très facile à gérer. Car vous n’avez pas à deviner quelle région ou secteur d’activité va surperformer l’an prochain. Avec un ETF Monde, vous pariez simplement sur la croissance des grandes entreprises mondiales sur le long terme. Et il bénéficie d’un effet « auto-nettoyant » car les sociétés qui ne performent pas assez sortent de l’indice.

➡️ Pour ces raisons, le MSCI World est l’ETF privilégié des adeptes du mouvement FIRE.

Pourquoi un seul ETF peut suffire au début ?

🔎 Beaucoup de débutants pensent qu’il faut plusieurs ETF pour avoir un portefeuille bien diversifié. En réalité, un seul bon ETF Monde peut déjà suffire pour commencer.

Pourquoi ? Parce qu’il contient déjà un grand nombre d’entreprises : plus de 1500. Si vous ajoutez trop vite un ETF Europe, un ETF S&P 500 et un ETF Nasdaq, vous risquez surtout de compliquer votre portefeuille… et de créer des doublons.

🚨 C’est même souvent l’erreur classique d’un débutant : croire qu’avoir 4 ETF différents est forcément mieux qu’en avoir un seul. Alors que dans les faits, avoir plusieurs ETF ne garantie pas toujours une meilleure diversification.

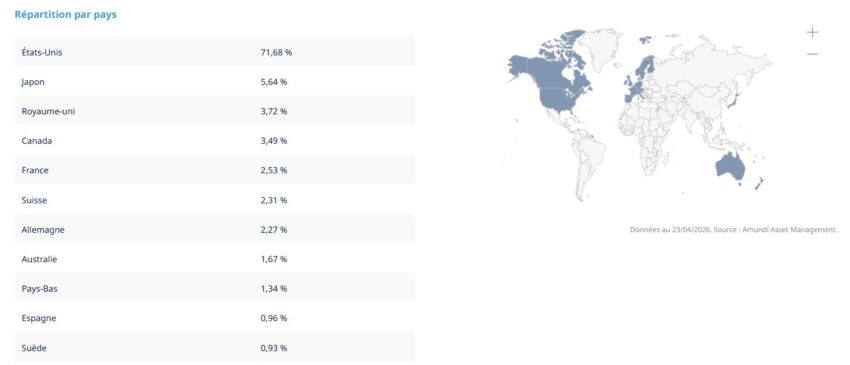

Par exemple, un ETF Monde contient déjà une grosse part d’actions américaines (plus de 71% en 2026). Et si vous ajoutez en plus un ETF S&P 500 ou Nasdaq, vous allez simplement renforcer encore plus les États-Unis dans votre portefeuille, souvent sans en avoir vraiment conscience.

➡️ Pour un investisseur débutant, je trouve qu’il est souvent plus pertinent de commencer simple :

- Un seul support d’investissement dans la bonne enveloppe ;

- une stratégie facile à suivre ;

- des versements réguliers ;

- et surtout, de la patience.

C’est plus facile à tenir dans le temps, et c’est souvent bien plus important que de chercher l’allocation idéale dès le départ.

Différence rapide entre ETF World, S&P 500, Nasdaq et Europe

Ces indices sont souvent mis dans le même panier, mais ils ne répondent pas du tout à la même logique :

- L’ETF Monde (indice MSCI World) est le plus diversifié des quatre. Il investit dans les 1500 plus grandes entreprises des pays développés. Même si les États-Unis y occupent une place importante, vous n’êtes pas exposé à un seul marché.

- Un ETF S&P 500 investit uniquement dans les 500 plus grandes entreprises américaines. C’est un indice très connu, mais vous misez ici uniquement sur les États-Unis.

- Un ETF Nasdaq est encore plus concentré car il est très orienté vers les valeurs technologiques et de croissance. Son potentiel de performance peut être élevé, mais il est aussi plus volatil et moins diversifié.

- Et un ETF Europe (indice Euro Stoxx 50 ou Stoxx 600) investit sur les grandes entreprises du continent européen (UE, Suisse, Royaume-Uni, etc…). Il peut avoir du sens dans certains cas (choix stratégique ou convictions personnelles), mais il est logiquement moins diversifié qu’un ETF Monde.

Mon avis : un ETF idéal pour débuter

Si vous débutez et que vous ne savez pas encore quel ETF choisir, je vous conseille généralement de commencer par regarder du côté des ETF Monde. Ce n’est pas forcément la solution parfaite et universelle pour tous les profils. Mais c’est souvent la plus simple, la plus robuste et la plus facile à conserver sur le long terme.

➡️ Et quand on débute, avoir une stratégie simple que l’on comprend bien vaut souvent mieux qu’un portefeuille plus sophistiqué… mais beaucoup plus difficile à tenir.

Dans quels cas un ETF Monde n’est pas le meilleur choix ?

💡 Certes, un ETF Monde est un excellent point de départ. Mais cela ne veut pas dire que c’est automatiquement le meilleur choix dans tous les cas.

Selon votre enveloppe, votre objectif ou votre sensibilité au risque, il peut y avoir de meilleures options.

Si vous voulez réduire le poids des États-Unis

🔎 C’est l’un des principaux reproches faits aux ETF Monde : ils sont très fortement exposés aux actions américaines (plus de 70%). Ce n’est pas une anomalie car les indices mondiaux sont pondérés par la taille des marchés, et les États-Unis occupent aujourd’hui une place dominante.

Pour beaucoup d’investisseurs, ce n’est pas forcément un défaut. Après tout, les grandes entreprises américaines occupent une place centrale dans l’économie mondiale.

🎯 Mais si vous trouvez cette concentration trop importante, un ETF Monde ne sera peut-être pas la solution idéale pour vous.

Vous pourriez préférer une allocation plus équilibrée entre plusieurs zones géographiques, ou un indice mondial construit différemment. Par exemple en incluant les pays émergents.

Si vous voulez aussi investir dans les pays émergents

🔎 Nous l’avons vu, un ETF Monde classique ne couvre que les pays développés. Vous investissez donc surtout sur les États-Unis, l’Europe, le Japon et quelques autres grandes places boursières… mais pas du tout sur la Chine, l’Inde, le Brésil ou d’autres marchés émergents.

Pour certains investisseurs, ce n’est pas gênant. D’ailleurs, beaucoup préfèrent commencer simplement sans ajouter cette couche de complexité.

Mais si votre objectif est d’avoir l’exposition la plus large possible à l’économie mondiale, un ETF Monde peut vous sembler incomplet.

Dans ce cas, deux approches sont possibles :

- Rester sur un ETF Monde pour garder les choses simples ;

- ou compléter avec un ETF marchés émergents.

🚨 L’information importante à retenir est qu’un ETF Monde, contrairement à ce que son nom peut laisser penser, ne vous permet pas d’investir réellement dans le monde entier.

Si votre horizon de placement est trop court

C’est un point essentiel, surtout pour un débutant, car un ETF Monde reste un placement en actions. Et même s’il est diversifié, sa valeur peut fortement baisser sur quelques mois, voire plusieurs années.

❌ Donc si vous pensez avoir besoin de cet argent à court terme, ce n’est pas le bon support. Par exemple, si vous investissez une somme dont vous aurez besoin dans deux ou trois ans pour un achat important, un ETF Monde peut vous exposer à un mauvais timing. Et le risque de sortir au mauvais moment augmente.

Si vous voulez un placement sécurisé

🔎 Certaines personnes cherchent avant tout un placement simple, mais aussi rassurant, avec peu de variations. Dans ce cas, un ETF Monde risque de ne pas correspondre à vos attentes.

Même si c’est une solution robuste sur le long terme, cela reste un investissement en Bourse. Il faut donc accepter :

- des périodes de baisse, parfois longues de plusieurs mois ou années ;

- et de la volatilité ;

➡️ Si la moindre baisse de 10 % ou 15 % vous inquiète fortement, mieux vaut ne pas partir uniquement sur des ETF actions.

Si vous voulez investir uniquement via un PEA

🎯 C’est sans doute le cas le plus fréquent. Sur le papier, un ETF Monde paraît idéal. Mais si vous voulez investir dans un PEA, vous ne pourrez pas acheter n’importe quel ETF Monde.

En effet, le PEA a été créé pour investir en action, uniquement dans les entreprises Européennes. Le PEA impose donc des règles d’éligibilité strictes.

Résultat : certains ETF Monde très connus ne sont disponibles qu’en compte-titres ordinaire, pas en PEA. Ce n’est pas forcément un problème redhibitoire, mais cela réduit votre choix.

Dans ce cas, la bonne question n’est plus seulement : “Est-ce qu’un ETF Monde est une bonne idée ?”

Mais plutôt : “Quel ETF Monde est éligible à mon PEA ?”

➡️ Pour faire le bon choix, lisez notre comparatif des meilleurs ETF PEA.

5 critères à vérifier avant d’acheter son premier ETF

Votre décision est prise et vous allez acheter votre premier ETF. Félicitations ! 😅 Mais voici 5 critères à étudier avant de vous lancer :

1 – Choisir la bonne enveloppe fiscale : PEA, CTO ou assurance-vie ?

C’est souvent le premier filtre, et pourtant beaucoup de débutants passent à côté. Avant même de comparer deux ETF, demandez-vous sur quel compte vous allez investir :

- Un PEA ?

- Une assurance-vie ?

- Ou un compte-titres ordinaire (CTO) ?

En plus des différences (notamment fiscales) entre PEA, compte-titres et assurance-vie, pourquoi c’est important ? Car tous les ETF ne sont pas disponibles dans les trois enveloppes.

En effet, certains ETF très connus ne sont accessibles qu’en compte-titres, par exemple des ETF en USD. Alors que d’autres ont été spécifiquement conçus pour être éligibles au PEA.

💡 En pratique, votre enveloppe fiscale va donc limiter ou orienter votre choix.

- Si vous investissez via un PEA, il faudra d’abord vérifier que l’indice ou l’ETF que vous visez est bien éligible. Et également, que votre courtier propose l’ETF en questions.

- De même pour l’assurance-vie, celles proposant des ETF restent assez peu nombreuses.

- Et si vous passez par un CTO, vous aurez en général peu de contraintes. Mais la fiscalité sera bien plus pénalisante.

➡️ Pour trouver un PEA adapté à vos besoins, lisez notre comparatif des meilleurs PEA.

2 – Le choix de l’indice suivi et la qualité de réplication

Lorsque vous choisissez un ETF pour débuter, ce qui compte vraiment, c’est l’indice qu’il réplique. Car c’est ce qui détermine dans quoi vous investissez réellement.

Ainsi, deux ETF peuvent sembler proches, mais suivre des indices différents. Et cela change beaucoup de choses. De même, les ETF ont différentes qualité de réplication. Selon la stratégie employée, un ETF peut sous-performer l’indice qu’il copie.

💡 Avant d’acheter, je vous conseille donc de vous poser une question très simple : “Est-ce que l’indice suivi correspond vraiment à ce que je veux acheter ?” et « Est-il bien répliqué par l’ETF choisi ?« .

Cela peut paraître évident, mais c’est souvent là que tout se joue.

3 – Attention aux frais !

✅ Un gros avantage des ETF, ce sont leurs frais généralement faibles (de 0,10% à 1% par an). Surtout comparés à beaucoup de fonds traditionnels, comme les OPCVM (1% à 2% par an, voire plus).

Mais cela ne veut pas dire qu’ils sont sans importance pour autant.

Car lorsque vous investissez sur plusieurs années, même un petit écart de frais peut finir par peser lourdement sur votre performance.

Ainsi, je vous conseille surtout de regarder les frais annuels de gestion. À stratégie équivalente, un ETF moins cher partira logiquement avec un avantage.

Attention à ne pas faire des frais l’unique critère de sélection.

Un ETF très peu cher, mais moins liquide, pratique ou adapté à votre enveloppe ne sera pas forcément le meilleur choix.

➡️ En clair : les frais comptent, mais ils viennent après le choix de l’indice et de l’enveloppe. D’ailleurs, il faut également faire attention aux frais récurrents de ces enveloppes. Mais je vous en reparle plus bas.

4 – ETF capitalisant ou distribuant ?

C’est un point que beaucoup de débutants découvrent un peu tard. Et pourtant, cette différence peut avoir un impact important sur votre stratégie. En effet, un ETF peut être :

- capitalisant ;

- ou distribuant ;

- ou les deux à la fois.

Un ETF capitalisant réinvestit automatiquement les dividendes. Alors qu’un ETF distribuant vous les verse.

- Amundi : nom de l’émetteur / société de gestion.

- CAC 40 : nom de l’indice de référence répliqué.

- UCITS ETF : Indique que l’ETF est conforme à la directive UCITS

La dernière partie concerne les dividendes :

- « Acc » ou « C » en anglais « Accumulating » : les dividendes dégagés par l’ETF sont capitalisés.

- « Dist. » ou « D » pour « Distributing » : ils sont distribués.

- « C/D » : les deux sont possibles.

Sur un CTO, les dividendes sont fiscalisés immédiatement lorsque vous les recevez. Alors que sur un PEA ou une assurance-vie, les dividendes ne déclencheront pas de fiscalité tant qu’ils restent au sein de l’enveloppe. Vous pouvez ainsi les réinvestir sans passer par la case « impôts », contrairement au CTO.

🚨 C’est pour cela qu’on parle de “frottement fiscal” plus important sur le CTO. Mais vous n’aurez pas ce soucis en choisissant un ETF capitalisant.

Au final, pour un investisseur débutant qui cherche surtout à faire grandir son capital sur le long terme, je trouve que les ETF capitalisants sont souvent les plus simples :

- Vous n’avez rien à faire ;

- les dividendes sont réinvestis automatiquement ;

- et cela évite le frottement fiscal des dividendes dans un CTO.

Les ETF distribuants peuvent avoir du sens si vous cherchez à percevoir un revenu ou réinvestir les dividendes au sein d’un PEA. Mais ce n’est pas forcément la priorité quand on débute.

En assurance-vie, on peut trouver des ETF capitalisants et des distribuants. Mais, même lorsqu’un ETF est distribuant, les dividendes ne sont généralement pas versés directement à l’épargnant. Selon le contrat, ils sont le plus souvent réinvestis dans l’unité de compte ou sur le fonds euro.

➡️ Le plus important, ici, c’est de savoir ce que vous achetez. Pour plus de détails, lisez notre article : Tout savoir sur les ETF.

5 – Taille du fonds, émetteur et liquidité

Ce critère est un peu plus technique, mais il est utile de le garder en tête : quand vous achetez un ETF, vous achetez aussi un produit lancé par une société de gestion.

🔎 Il est donc préférable de choisir :

- un ETF porté par un émetteur reconnu (Amundi, Blackrock/iShares, etc…) ;

- avec un encours suffisant ;

- et une bonne liquidité.

Pourquoi ? Parce qu’un ETF très petit ou peu échangé peut être moins pratique à acheter ou à revendre. Vous n’aurez pas forcément ce problème avec un ETF PEA car ils sont très réglementés et assez peu nombreux. Mais n’hésitez pas à faire quelques recherches avant de vous lancer sur un ETF en particulier.

🚨 Car le premier risque d’un investisseur, c’est le manque d’informations.

En synthèse : les 5 questions à vous poser

Si vous débutez, je vous conseille de vous posez ces questions dans cet ordre :

- Sur quelle enveloppe fiscale vous investissez ?

- Quel indice l’ETF suit et est-il bien adapté à votre stratégie ?

- Est-ce que les frais sont raisonnables ?

- Est-ce un ETF capitalisant ou distribuant ? ;

- Et accessoirement, est-ce que l’émetteur et le fonds sont solides ?

➡️ Ce n’est pas plus compliqué que cela. Et honnêtement, avec cette petite grille de lecture, vous éviterez déjà une grande partie des erreurs courantes.

Les erreurs les plus fréquentes des débutants avec les ETF

🔎 Les ETF sont des outils assez simples à appréhender… Mais cela ne veut pas dire qu’on ne peut pas se tromper !

En effet, les erreurs ne viennent pas toujours d’un mauvais produit. Mais plutôt d’une mauvaise logique de départ : vouloir aller trop vite, faire trop compliqué ou investir sans vraiment savoir ce que l’on achète.

Voici, selon moi, les erreurs les plus fréquentes à éviter quand on achète son premier ETF :

1. Acheter plusieurs ETF qui font presque la même chose

🛑 C’est probablement l’erreur la plus classique. Comme expliqué plus haut, un ETF Monde contient déjà une grosse part d’actions américaines. Si vous ajoutez en plus un ETF S&P 500, puis un ETF Nasdaq, vous augmentez encore le poids des États-Unis dans votre portefeuille.

Au final, vous ne diversifiez pas vraiment, au contraire : vous concentrez davantage votre exposition, parfois sans le vouloir.

➡️ Bref, quand on débute, je pense qu’il vaut mieux avoir un portefeuille simple que l’on comprend bien, plutôt qu’un portefeuille plus rempli mais source de doutes et d’incertitudes.

2. Choisir un ETF uniquement parce qu’il a beaucoup monté

C’est un réflexe très humain : on regarde les performances passées, on voit qu’un ETF a très bien marché ces dernières années, et on se dit que c’est sûrement le meilleur choix.

❌ Le problème, c’est qu’un ETF qui a beaucoup progressé récemment n’est pas forcément celui qu’il faut acheter aujourd’hui. Très souvent, les débutants sont attirés par les marchés ou les secteurs qui ont déjà le plus monté, par exemple les actions Tesla ou Nvidia.

Résultat : ils investissent surtout sur ce qui a été à la mode récemment, au lieu de construire une stratégie cohérente.

Je préfère le rappeler clairement : les performances passées ne garantissent pas les performances futures.

➡️ Et surtout, un bon ETF n’est pas simplement un ETF qui a été performant hier. C’est avant tout un ETF qui correspond à votre stratégie, à votre horizon de placement et à votre tolérance au risque.

4. Mal évaluer votre tolérance au risque

Un ETF action ou diversifié n’est pas un placement sans risque. C’est un point important, car certains débutants associent diversification et sécurité totale. En réalité, un ETF actions peut connaître des baisses importantes, même s’il investit sur des centaines d’entreprises.

Et si vous découvrez cela une fois investi, vous risquez de paniquer au pire moment. 😱

Avant d’acheter, il faut donc être honnête avec soi-même : êtes-vous prêt à voir votre portefeuille baisser temporairement sans remettre en cause toute votre stratégie ?

➡️ Si la réponse est non, il faut peut-être revoir la part d’ETF actions dans votre allocation et vous tourner plutôt vers des placements sans risque.

5. Investir une somme importante au mauvais moment… puis paniquer

Beaucoup de débutants commencent à investir après avoir accumulé un petit pécule. Ils placent une somme importante d’un coup, puis découvrent quelques semaines plus tard que les marchés peuvent baisser soudainement.

🚨 Le problème n’est pas forcément d’investir en une fois. Le vrai problème, c’est de ne pas être prêt psychologiquement à la volatilité. Quand on débute, cela peut pousser à prendre de mauvaise décisions. Comme vendre trop vite ou remettre totalement en cause une stratégie qui était pourtant bonne au départ.

➡️ C’est pour cela que certains investisseurs préfèrent investir progressivement, par exemple avec des versements réguliers : c’est la stratégie DCA. Cela ne garantit pas une meilleure performance, mais cela peut vous aider à vous discipliner et ne pas paniquer.

6. Ne pas comprendre ce que l’on achète

Tous les ETF ne se ressemblent pas. Certains suivent un grand indice mondial, d’autres un secteur précis. D’autres encore une zone géographique particulière, une thématique ou une stratégie plus complexe.

💡 Acheter un ETF sans savoir exactement ce qu’il contient, c’est un peu comme acheter un appartement sans le visiter…

Avant de cliquer sur “acheter”, je vous conseille toujours de pouvoir répondre simplement à cette question : “Qu’est-ce que cet ETF me fait réellement acheter ?”.

➡️ Et si la réponse n’est pas claire, prenez le temps de vous renseigner.

Quel ETF pour débuter selon votre profil ?

Il n’existe pas un ETF parfait pour tout le monde. En revanche, il existe souvent un bon point de départ selon votre profil.

Quand on débute, je pense qu’il ne faut pas chercher l’ETF idéal “dans l’absolu”. Il vaut mieux se poser une question plus simple : quel ETF correspond le mieux à ma situation et mes projets aujourd’hui ? Voici les cas les plus fréquents.

Si vous voulez faire au plus simple : un ETF Monde

Si vous cherchez avant tout la simplicité, l’ETF Monde est souvent le choix le plus logique. Et c’est généralement la solution que je préconise pour un débutant, parce qu’elle permet :

- D’investir en une seule ligne ;

- d’être déjà bien diversifié ;

- de ne pas avoir à arbitrer entre plusieurs zones géographiques ;

- et de garder une stratégie lisible dans le temps.

💡 C’est aussi un bon choix si vous voulez mettre en place des versements réguliers sans avoir à vous poser trop de questions à chaque fois.

➡️ En clair, si votre objectif est de commencer sans vous compliquer la vie, un ETF MSCI World est souvent un très bon point d’entrée.

Pour investir surtout sur les États-Unis : un ETF S&P 500

💲Certains investisseurs débutants veulent aller à l’essentiel et se concentrer sur le marché américain. Dans ce cas, l’ETF S&P 500 peut être une option cohérente.

Pourquoi ? Parce qu’il donne accès aux grandes entreprises américaines, qui occupent déjà une place dominante dans l’économie mondiale. C’est un indice très connu, très suivi et souvent proposé avec des frais réduits.

En revanche, il faut bien avoir en tête que vous faites ici un choix plus concentré qu’avec un ETF Monde. Vous renoncez à une partie de la diversification géographique au profit d’un pari plus assumé sur les États-Unis.

➡️ Je dirais donc que c’est un bon choix si vous comprenez ce que vous faites et que vous acceptez cette concentration. Mais pour un pur débutant, je trouve qu’un ETF Monde reste souvent plus équilibré.

Si vous cherchez plus de potentiel… et plus de risque : un ETF Nasdaq

L’ETF Nasdaq attire beaucoup de débutants, souvent parce qu’il est associé aux grandes valeurs technologiques américaines. Je comprends pourquoi : l’indice a été très performant sur certaines périodes, et il donne accès à des entreprises bien connues.

🚨 Mais il faut aussi dire les choses simplement : c’est un choix plus concentré et plus volatil.

Autrement dit, ce n’est pas forcément le meilleur ETF pour apprendre à investir sereinement. Si vous débutez, il faut éviter de confondre “ETF populaire” et “ETF adapté à un premier investissement”.

➡️ À mon sens, le Nasdaq peut avoir sa place dans certains portefeuilles, mais ce n’est pas toujours le meilleur point de départ si vous cherchez une solution simple et robuste.

Pour aller un peu plus loin : Monde + émergents

Certains débutants veulent une exposition un peu plus large que celle d’un simple ETF Monde. Surtout pour capter le potentiel de croissance des pays en voie de développement.

💡 Dans ce cas, une approche simple consiste à associer :

- un ETF Monde ;

- et un ETF marchés émergents.

L’idée est d’élargir la couverture géographique en ajoutant des pays qui ne sont pas ou peu présents dans un indice comme le MSCI World.

C’est une solution intéressante, mais je la conseillerais plutôt à un débutant déjà un peu à l’aise avec les bases. Parce qu’à partir du moment où vous ajoutez un deuxième ETF, vous devez aussi réfléchir à la répartition entre les deux, et donc commencer à construire une petite allocation.

➡️ Ce n’est pas forcément très compliqué (Cf. Comment construire un portefeuille d’ETF ?), mais ce n’est plus la solution la plus simple.

Si votre horizon est court : peut-être pas d’ETF actions du tout

🚨 C’est un cas qu’il ne faut pas négliger : si vous débutez et que vous pensez avoir besoin de votre argent dans peu de temps, le vrai sujet n’est peut-être pas de savoir quel ETF choisir. Mais de savoir s’il faut vraiment investir sur un ETF actions ?

Certes, un ETF actions peut être très intéressant à long termes. Mais il peut aussi baisser fortement à court terme. Si votre horizon est de deux ou trois ans, voire moins, ce n’est pas forcément le bon support.

➡️ Je préfère le rappeler parce que beaucoup de débutants cherchent “le meilleur ETF” alors que leur horizon de placement ne correspond pas à ce type d’investissement.

Comment acheter son premier ETF pas à pas ?

Maintenant que vous avez vérifié la pertinence d’un ETF dans votre stratégie d’épargne, il est temps de passer à l’action. Et vous allez voir que c’est aujourd’hui très simple.

Ouvrir l’enveloppe choisie

Selon l’enveloppe la plus adaptée à vos besoins, le processus sera plus ou moins long :

- Un compte-titre peut s’ouvrir en quelques minutes seulement grâce aux meilleurs courtiers en ligne.

- De même aujourd’hui pour les meilleurs PEA.

- Enfin, les meilleures assurances-vie en ligne sont aujourd’hui assez rapide à ouvrir également. Le processus de souscription prend quelques minutes et il faut compter quelques jours pour que le contrat soit définitivement ouvert.

Choisir son ETF et passer son premier ordre

Là encore, les démarches seront un peu différentes selon le type de compte :

- Pour une assurance-vie ETF : généralement, vous déterminez l’allocation de votre contrat durant la souscription. Vous n’avez donc pas « d’ordre » à passer, c’est l’assureur qui le fait pour vous.

- Vous pouvez également choisir parmi les meilleures gestion pilotée à base d’ETF si vous souhaitez déléguer.

- Pour le compte titre ou le PEA : il faudra passer un ordre manuel ou mettre en place des investissements programmés.

➡️ Si vous avez un doute, consultez notre guide complet sur les ordres de Bourse.

Laisser le temps faire son travail

✅ Une fois votre premier ETF acheté, le plus difficile est souvent derrière vous. Mais la tentation sera parfois de modifier votre stratégie trop vite, d’ajouter d’autres ETF ou de réagir à chaque mouvement de marché. Je pense qu’il faut au contraire garder une certaine simplicité.

Si votre ETF a été choisi avec une logique claire, dans une enveloppe adaptée et pour un horizon long, le plus utile est souvent de :

- Ne pas consulter ses comptes tous les jours ;

- continuer à investir régulièrement et automatiser ;

- éviter de multiplier les changements ;

- et laisser le temps jouer en votre faveur.

➡️ Quand on débute, le vrai enjeu n’est pas de trouver tout de suite la stratégie la plus sophistiquée. C’est surtout de poser des bases solides, compréhensibles et faciles à tenir dans le temps.

Notre guide en 5 vidéos pour se lancer en Bourse

Notre sélection de contrats pour débuter

Le choix de l’enveloppe pour acheter son premier ETF est important car vous allez investir sur le long terme. Voici une sélection de PEA, comptes-titres et assurance vie qui me semblent idéaux pour vous lancer.

Les meilleurs PEA pour débutants et pour les petits montants

La banque en ligne française la plus efficace pour investir en Bourse

- 0 frais de sortie

- 0 frais de garde/inactivité

100 ordres offerts !

Les meilleures assurances-vie proposant des ETF

En gestion libre

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

En gestion pilotée avec ETF

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Les compte-titres pour débuter

Pour aller plus loin

Vous souhaitez en savoir plus sur les ETF ?

- Comment construire un portefeuille d’ETF ?

- Les meilleurs ETF

- Notre guide : Tout sur les ETF

- Et enfin notre article “Comment bien choisir un ETF ?

Quelle est votre stratégie avec les ETF ? Et quels sont les ETF que vous recommandez pour les débutants ?

Questions fréquentes (FAQ)

Il n’existe pas un ETF parfait pour tout le monde. Mais pour débuter simplement, un ETF Monde est souvent le choix le plus logique, car il permet d’investir d’un coup dans plus de 1500 grandes entreprises de pays développés.

Oui, dans beaucoup de cas. Un seul ETF Monde peut déjà offrir une diversification suffisante pour débuter. Vouloir multiplier les ETF trop vite complique souvent le portefeuille sans réel bénéfice.

Un ETF World est en général plus adapté à un débutant, car il est plus diversifié géographiquement. Un ETF S&P 500 peut aussi être un bon choix, mais il revient à miser uniquement sur les grandes entreprises américaines.

Pour investir en actions sur le long terme, le PEA est souvent à privilégier pour sa fiscalité. Le CTO est plus souple et donne accès à plus d’ETF, mais il est généralement moins avantageux fiscalement.

Enfin, l’assurance-vie est entre les deux : fiscalité intéressante à long terme mais plus de frais. Et le choix d’ETF est plus restreint car tous les contrats n’en proposent pas.

Il n’y a pas de montant idéal. Le plus important est de commencer avec une somme que vous êtes prêt à perdre et immobiliser sur le long terme. En pratique, quelques dizaines à quelques centaines d’euros peuvent suffire pour faire ses premiers pas.