Le PER a séduit plus de 11 millions de Français dont plus d’un million qui ont franchi le pas rien que l’année dernière ! Et pour cause, les banques et les compagnies d’assurances le promeuvent à grand renfort de campagnes marketing… mais le PER est-il vraiment fait pour vous ?

➡️ Dans cet article je vous donne tous les avantages et les inconvénients du PER pour que vous puissiez faire un choix éclairé !

En résumé : avantages & inconvénients du Plan d’Épargne Retraite

- avantages fiscaux à chaque versement

- avantages fiscaux à la succession

- large gamme de supports d’investissement : fonds à capital garanti, bourse, immobilier, non-coté, etc.

- gestion sur-mesure : libre, pilotée, ou « à horizon »

- flexibilité : pas de versements obligatoires, choix de sortie en rente viagère, en capital, ou un mix des deux

- déblocage anticipé : pour acheter sa résidence principale ou en cas d’accident de la vie

- fonds bloqués jusqu’à la retraite (sauf exceptions)

- frais de gestion élevés sur certains PER

- plafonnement des déductions fiscales

- taxation à la sortie qui peut réserver de mauvaises surprises dans certains cas

- la sortie en rente : rarement avantageuse

Astuce : pour éviter des frais d’entrée et de gestion élevé, choisissez un PER avec notre comparatif des PER individuels ici.

Notez que nous n’évoquons ici que le PER individuel et non le PER collectif. Pour comprendre le fonctionnement du PER, c’est par ici.

Avantage 1 : des réductions d’impôts !

✅ Commençons par LE gros avantage du PER : la possibilité de déduire les versements de votre revenu imposable. L’attractivité du PER n’aurait sans doute pas été la même sans cet avantage de poids qui vous permet de réduire vos impôts. Détaillons de point :

Lorsque vous versez des sommes sur votre PER, vous avez la possibilité de déduire ces versements de votre revenu utilisé dans le calcul de l’impôt sur le revenu.

Prenons un exemple :

- Votre revenu imposable est de 50 000 € ;

- Vous versez 5 000 € sur votre PER chaque année ;

- Votre impôt est alors calculé sur la base de 45 000 €.

Supposons alors que votre taux marginal d’imposition (TMI) est de 30%, vous économisez ici 1 500 € d’impôts !

Remarquez que le PER sera d’autant plus avantageux que votre taux d’imposition est élevé. D’ailleurs, je ne recommande généralement pas le PER aux épargnants qui ont un taux marginal d’imposition inférieur à 30%.

➡️ Pour connaître votre tranche marginale d’imposition (TMI), cliquez ici.

Malgré tout, nous allons voir, lorsque nous évoquerons les inconvénients, que cet avantage est encadré et limité :

- les versements déduits sont réimposés à la sortie au barème de l’IR ;

- et la déduction fiscale est plafonnée.

Reste que la fiscalité est l’atout n°1 du PER.

Avantage 2 : le PER est une enveloppe de capitalisation

Restons sur le volet fiscal avec cette autre force du PER trop peu mise en avant : le PER est une enveloppe de capitalisation. Autrement dit, les intérêts, les dividendes, ou encore les plus-values réalisées ne sont pas imposés tant que vous ne retirez pas votre argent du plan.

✅ Cela présente deux avantages :

- vous pouvez faire des arbitrages (c’est-à-dire modifier la composition de votre portefeuille) sans que cela ne déclenche de fiscalité ;

- mais surtout, cela permet de capitaliser la totalité des gains d’une année sur l’autre et ainsi de maximiser votre performance grâce au mécanisme des intérêts composés.

En ce sens, le PER n’est pas différent du PEA et de l’assurance-vie, qui sont aussi des enveloppes de capitalisation. En revanche, c’est un avantage notable par rapport au compte-titres.

Avantage 3 : optimisez votre succession

Continuons avec un dernier avantage fiscal : un cadre préférentiel en cas de succession.

En cas de décès avant 70 ans : gros avantage

Si le titulaire d’un plan d’épargne retraite décède avant ses 70 ans, c’est la même fiscalité que l’assurance-vie qui est appliquée à ses héritiers. Et cela est doublement avantageux :

- chaque bénéficiaire désigné dans le contrat profite d’un abattement de 152 500 € ;

- au-delà de ce montant, c’est le barème d’imposition des successions de l’assurance-vie qui est appliqué, lequel est plus avantageux que le barème de droit commun, surtout si les bénéficiaires ne sont pas en ligne directe (neveux, nièces, etc.).

Attention, le cadre fiscal du PER ne fonctionne pas exactement comme dans l’assurance-vie :

- dans le PER, c’est l’âge au moment du décès qui compte.

- dans l’assurance-vie c’est l’âge au moment du versement qui détermine la fiscalité.

L’assurance-vie reste donc plus avantageuse que le PER en cas de succession.

En cas de décès après 70 ans : petit avantage

Si vous décédez après vos 70 ans, l’épargne atteinte sur votre PER est réintégrée à l’actif de la succession ; le précédent avantage ne tient plus.

Par contre, un autre abattement est prévu : 30 500 euros sont transmis en franchise d’impôt à tous bénéficiaires confondus. Puis, les droits de succession habituels s’appliquent en fonction du lien de parenté.

⚠️ Attention, ces avantages successoraux ne sont valables que lorsque vous souscrivez à un PER assurantiel (et non un PER bancaire). D’un point de vue successoral, le PER assurantiel est donc plus intéressant que le PER bancaire. En effet, ce dernier est considéré comme un compte-titres classique et ne bénéficie d’aucun traitement fiscal particulier.

Remarquez aussi, les abattements du PER et de l’assurance-vie ne s’additionnent pas. Si, à votre décès, un de vos bénéficiaires profite de tout l’abattement de 152 500 € via une assurance-vie, il ne peut pas, en plus, profiter du même abattement sur le PER.

Au décès, les déductions fiscales sont acquises pour toujours

Je l’ai dit (et j’y reviendrai plus bas), mais le capital qui profite d’une déduction fiscale à l’entrée est réimposé à la sortie. Cela vient donc amoindrir l’intérêt du PER. Or, si vous décédez avant d’avoir retiré la totalité de votre épargne, vos héritiers ne payeront pas l’impôt sur le revenu sur le capital décès.

➡️ À ce moment-là, les déductions obtenues sont donc pleinement acquises et, en ce sens, le PER peut être un outil d’optimisation puissant pour transmettre un capital.

Sachez toutefois que cette pratique est dans le collimateur du législateur. Certains parlementaires aimeraient supprimer cet avantage et récupérer la réduction d’impôt lors de la succession. Évitez de bâtir votre stratégie patrimoniale sur ce seul avantage.

Avantage 5 : le PER est relativement flexible

Contrairement à d’autres dispositifs plus contraignants (je pense notamment au PEL), le plan d’épargne retraite est relativement souple.

✅ C’est vous qui choisissez quand et combien vous voulez verser dans votre PER. Vous pouvez alimenter ce plan à n’importe quel moment, selon votre épargne disponible. Vous pouvez aussi opter pour des versements programmés si vous le souhaitez.

Le PER offre également une flexibilité à la sortie, car vous avez le choix entre :

- percevoir une rente viagère : un revenu mensuel (jusqu’à votre décès),

- percevoir un capital : en une seule ou en plusieurs fois,

- ou faire un mix des deux.

Le PER est donc plus flexible que l’ancien PERP qui ne prévoyait pas la faculté de sortir en capital mais seulement en rente viagère.

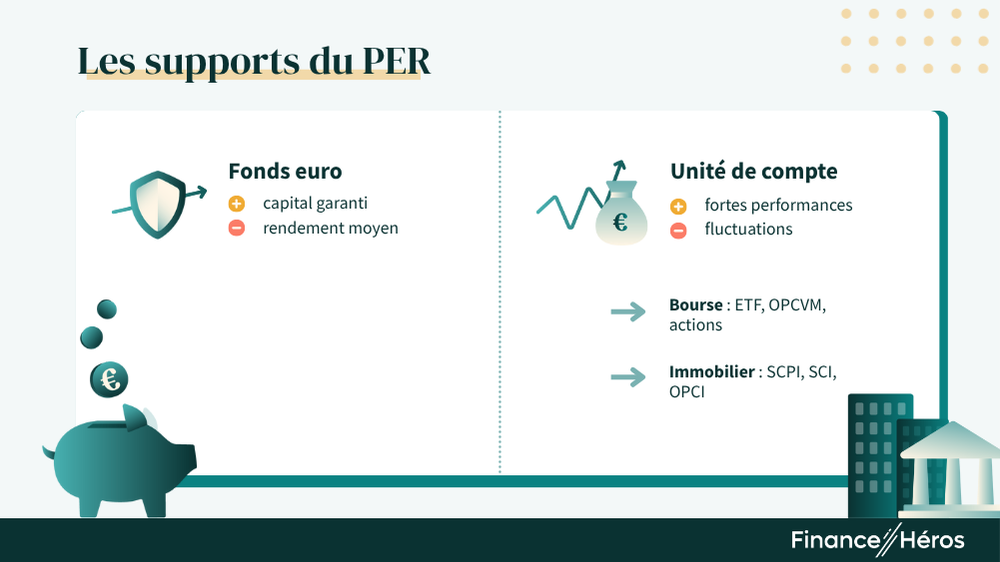

Avantage 6 : un placement sécurisé avec le fonds en euros

Le PER est une enveloppe ; un contenant.

Au sein du PER, vous êtes donc libre d’investir votre argent dans différents supports. On peut les regrouper en deux grandes catégories :

- le fonds en euros : qui est un fonds à capital garanti ;

- les unités de compte : qui sont des supports boursiers ou immobiliers non garantis.

✅ Grâce au fonds en euros, vous serez en mesure de sécuriser votre épargne. Mais ne vous attendez pas non plus à des miracles. Par construction les supports sécurisés sont aussi peu performants. En 2025, on s’attend à un rendement de 2,5% en moyenne, bien que les meilleurs PER devraient réussir à dépasser 3%.

Je ne conseille de sécuriser votre épargne qu’à partir du moment où vous partez à la retraite. Avant cela, mieux vaut maximiser la performance en utilisant les unités de compte.

Avantage 7 : un placement performant grâce aux unités de comptes

Les unités de compte regroupent essentiellement deux types de supports :

- les supports boursiers : actions, fonds d’investissement, ETF… ces supports sont les plus performants sur le long terme, mais aussi les plus volatils.

- les supports immobiliers : SCPI, SCI ou SCPI, ces fonds investissent gèrent des immeubles, des bureaux ou des locaux commerciaux afin d’en tirer des loyers. Ils subissent moins de fluctuations que les supports boursiers, mais sont aussi un peu moins rentables.

✅ Ainsi, à l’instar de l’assurance-vie, le PER permet de mettre en place une stratégie d’investissement sur mesure. Lorsque vous êtes jeune actif, privilégiez la performance avec la bourse, et une fois retraité, privilégiez la régularité des revenus avec l’immobilier et le fonds en euros.

Pour la bourse je conseille d’investir avec des ETF. Ce sont les supports avec le moins de frais. Pour l’immobilier, je recommande d’utiliser des SCPI et, idéalement, des SCPI sans frais d’entrée.

⚠️ Attention, tous les PER ne proposent pas ces supports, loin de là. Je vous conseille donc de bien choisir votre PER à l’aide de notre comparatif.

Avantage 7 : gestion libre ou gestion pilotée, c’est comme vous préférez !

Le Plan d’Épargne Retraite vous permet d’opter pour deux modes de gestion :

- la gestion libre : c’est à vous de choisir les supports que vous souhaitez mettre dans votre PER ;

- la gestion pilotée : vous déléguez la gestion de votre PER à une équipe de gérants qui s’occupe de choisir les supports et de faire les arbitrages en fonction de votre profil et du contexte économique.

Notez que la loi impose une gestion pilotée « à horizon », ce qui veut dire que le gérant sécurise votre portefeuille d’investissement au fil du temps, en fonction de votre âge et de l’âge auquel vous souhaitez partir à la retraite.

La gestion pilotée est donc idéale pour les investisseurs néophytes. Toutefois, elle présente des frais supplémentaires. Si vous voulez optimiser votre investissement, mieux vaut donc apprendre à gérer son portefeuille vous-même ; c’est justement l’objectif de la mini-formation gratuite que j’ai conçue (obtenez-la ici).

Avantage 8 : déblocages anticipés et réduction d’impôts

Dans certains cas exceptionnels, vous pouvez débloquer votre PER avant votre retraite. La plupart des cas sont liés à des accidents de la vie :

- expiration de vos droits au chômage ou fin d’activité de mandataire social,

- cessation de votre activité non-salariée à la suite d’un jugement de liquidation judiciaire,

- surendettement,

- invalidité importante (2ème ou 3ème catégorie), de vous-même, votre conjoint ou partenaire de PACS ou l’un de vos enfants,

- décès de votre conjoint ou partenaire de PACS.

Pour compenser une sortie en cas de coups durs, le fisc se montre conciliant :

- le capital et les plus-values sont exonérés d’impôts ;

- les plus-values restent toutefois soumises aux prélèvements sociaux (18,6%).

Ainsi, le PER peut jouer le rôle “d’assurance” en cas d’accident de la vie puisque, dans ces cas-là, les déductions fiscales sont définitivement acquises.

En outre, la loi prévoit un cas de sortie anticipée plus réjouissant : l’achat d’une résidence principale. Mais attention, dans ce cas, la totalité de la somme retirée est fiscalisée. Pour en savoir plus, retrouvez aussi notre article sur les cas de déblocage du PER.

Avantage 9 : peu de frais avec les bons PER

En général, quand il y a un avantage fiscal, les banques et autres courtiers en placement en profitent pour imposer des frais élevés ; et c’est le cas !

Si vous ouvrez un PER dans la banque du coin de la rue, attendez-vous à payer des frais d’entrée et de gestion élevés. Or, cela ronge durablement votre performance.

➡️ Heureusement, certains courtiers en ligne cassent les prix et proposent, qui plus est, des contrats d’excellente qualité avec de nombreux supports.

Voici 4 PER que je recommande tout particulièrement :

En gestion libre

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

En gestion pilotée

Un PER simple et responsable !

- Fonds euros : 3,13% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

2000 € offerts (max)

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

On vous donne une sélection plus exhaustive dans notre grand comparatif des PER à retrouver ici.

⤵️ On a terminé la liste des avantages, passons désormais aux inconvénients, qui sont heureusement moins nombreux !

Inconvénient 1 : le PER est bloqué jusqu’à la retraite

❌ Comme son nom l’indique, le Plan d’Épargne Retraite est bloqué jusqu’à la liquidation de vos droits à la retraite (excepté dans les rares cas de sortie anticipée mentionnés plus haut).

C’est un point crucial à garder en tête avant de verser sur son PER. En effet, si vous avez de nouveaux projets qui viennent s’intercaler avant votre départ à la retraite (payer les études de vos enfants, refaire la toiture ou partir autour du monde) vous ne pourrez pas toucher à un seul euro de votre PER.

C’est d’ailleurs un des rares placements qui est définitivement bloqué !

En général, je conseille le PER aux épargnants qui ont déjà un certain âge et pour qui le blocage ne sera ni trop long ni trop un problème.

Les plus jeunes auront sans doute intérêt à combiner le PER avec d’autres placements : PEA, assurance-vie ou compte-titres.

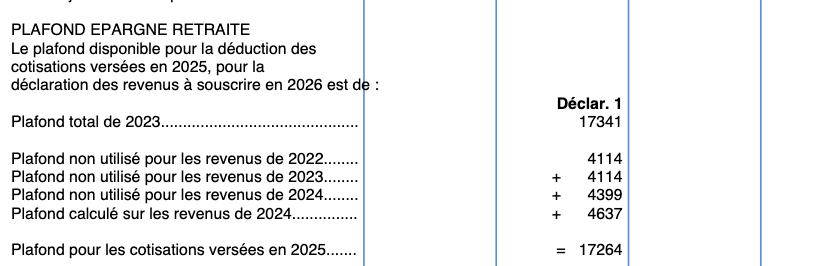

Inconvénient 2 : les versements déductibles sont plafonnés

Les versements effectués sur votre PER sont certes déductibles de vos impôts, mais le montant déductible est plafonné à :

- 10% de vos revenus professionnels ;

- et ils ne peuvent pas dépasser 35 194 € par an.

Ainsi, si vous avez un salaire de 50 000 euros par an, vous ne pourrez déduire que 5 000 euros de versements annuels.

Notez toutefois que si vous êtes travailleur indépendant, le plafond est un peu plus élevé. On vous en dit plus dans cet article dédié au calcul du plafond du PER.

Sachez aussi que vous pouvez cumuler le plafond “non-consommé” lors des 3 dernières années. Cela permet notamment de faire un “super versement” l’année de l’ouverture de votre plan.

Votre plafond est indiqué en troisième page de votre dernier avis d’imposition :

Inconvénient 3 : la fiscalité est alourdie à la sortie

Si le PER est très avantageux à l’entrée (lorsque vous faites des versements), il l’est beaucoup moins à la sortie (lorsque vous faites des retraits).

Lors d’une sortie en capital :

- la part correspondant aux versements est soumise à l’impôt sur le revenu ;

- et la part correspondant aux plus-values est soumise à la flat tax de 31,4%.

Quant à la sortie en rente, elle est imposée comme une pension retraite.

Ainsi, il y a “réintégration” des versements à l’impôt sur le revenu. Les économies d’impôts obtenues à l’entrée ne sont donc pas définitivement acquises, elles sont (plus ou moins) récupérées à la sortie.

❌C’est, à mon sens, un défaut majeur du PER que trop d’épargnants oublient. Vous remarquerez aussi que, contrairement à l’assurance-vie et au PEA, il n’y a pas d’allégement de taxe sur la plus-value dans le PER.

➡️ Est-ce que cela remet en cause l’intérêt du PER ? Non, pour deux raisons :

- généralement, vous gagnez moins bien votre vie à la retraite que lors de votre vie active. Le taux d’imposition auquel vous serez soumis à la retraite sera donc probablement inférieur à celui utilisé lors de vos versements ; permettant bien une économie d’impôt.

- en cas de taux d’imposition identique, vous pouvez tout de même capitaliser sur l’économie d’impôt obtenue à l’entrée. Ainsi vous faites jouer la puissance des intérêts composés.

Je vous conseille de ne jamais opter pour un retrait en une seule fois le jour de votre retraite. En effet, si vous avez beaucoup épargné, vous risquez de passer dans des tranches marginales d’imposition supérieures et ainsi payer plus d’impôts qu’initialement économisés. Préférez le fractionnement pour lisser la fiscalité dans le temps.

Inconvénient 4 : attention aux frais du PER

Un PER peut avoir des frais élevés : frais d’entrée, frais de gestion, frais de rente, etc.

Il faut donc que vous soyez particulièrement vigilant dans le choix de votre PER. Heureusement, comme je le mentionnais plus haut, vous pouvez facilement trouver des PER avec des frais très faibles chez les meilleurs courtiers en ligne (comparatif en lien).

Inconvénient 5 : la sortie en rente viagère est rarement rentable

Le PER offre la possibilité de transformer votre capital en rente au moment de votre départ en retraite.

La rente viagère est un revenu à vie ! Donc, de prime abord, cela peut sembler alléchant, mais la rente présente deux gros inconvénients :

- le montant de la rente calculé par les assureurs est rarement avantageux

- l’inflation va venir ronger le pouvoir d’achat de cette rente sur le long terme.

- à votre décès, vous ne léguez rien à vos héritiers, même si le montant des rentes versées est inférieur au capital accumulé !

Je vous recommande une sortie par retraits progressifs. Cela permet de continuer à faire fructifier votre épargne pendant votre retraite et de léguer le capital restant à votre décès. En fait, la rente viagère ne devient avantageuse que si vous vivez très (très) longtemps, auquel cas elle vous protège contre le “risque de longévité”.

Je vous en dis plus sur la rente viagère dans cet article.

Conclusion : le PER est-il fait pour vous ?

On l’a vu, le PER a des atouts notables. Mais ses inconvénients ne sont pas non plus négligeables. Ce n’est donc pas un placement à mettre dans toutes les mains.

➡️ Chez Finance Héros, on recommande le PER avant tout aux personnes qui :

- sont âgées de 40 ans et plus pour éviter de bloquer l’épargne trop longtemps ;

- paient beaucoup d’impôts et ont un taux marginal d’imposition supérieur ou égal à 30% et au-delà ;

- anticipent une baisse de revenu significative à la retraite et donc un taux d’imposition moindre.

Dans les autres cas, ouvrir un PER peut rester une solution avantageuse mais il faudra sans doute combiner ce dispositif avec d’autres enveloppes fiscales.

Questions fréquentes

Oui, le PER est globalement plus avantageux que les anciens produits (PERP, Madelin, article 83) car il offre plus de souplesse : sortie possible en capital, déblocage pour achat de résidence principale, transferts facilités et fiscalité plus lisible.

Oui, tous les gestionnaires de plan d’épargne retraite doivent désormais proposer des supports d’investissement responsable (ISR).

Le PERCO permet de recevoir l’intéressement, la participation et un abondement de l’employeur, souvent très rentable. Il offre aussi une fiscalité avantageuse sur les versements et des frais réduits grâce à la mutualisation.

Le choix des supports d’investissement est souvent plus restreint sur un PER collectif, la gestion moins personnalisée, et les règles de déblocage plus rigides. Vous ne pouvez pas choisir les modalités du plan par vous-même, alors que vous pouvez mettre en concurrence différentes banques et courtiers avant de choisir un PER indéviduel.

En moyenne, un capital de 100 000 € permet une rente viagère d’environ 350 à 450 € par mois, selon l’âge, les options choisies et le contrat.

Le montant recommandé dépend de votre revenu, de votre tranche d’imposition et de vos autres placements. En tout cas, il est conseillé de ne pas dépasser le plafond d’épargne retraite et je conseille d’aller jusqu’au plafond seulement si vous avez une épargne de précaution disponible en cas de besoin.

Il faut viser un capital d’environ 1,2 à 1,5 million d’euros. Cela dépend toutefois de l’âge de conversion du capital en rente. Cela implique d’épargner tôt, régulièrement et sur des supports dynamiques.

Les meilleurs PER sont souvent proposés par des courtiers en ligne pour leurs frais bas et leurs supports variés. Retrouvez la liste des meilleurs PER ici !

- La loi PACTE du 22 mai 2019 instaure le PER et en définit les règles.

- Si le titulaire d’un plan épargne retraite décède avant ses 70 ans, c’est la fiscalité de l’article 990 I du Code général des impôts qui s’applique.

- La fiscalité en cas de décès après 70 ans pour un PER assurantiel est fixée dans l’article 757 B du CGI et décrite dans le Bofip.

- Dans ce rapport parlementaire, les rapporteurs proposent notamment d’obliger le dénouement du PER avant 70 ans pour éviter une sur-optimisation fiscale de la succession.

- C’est l’article L224-4 du code monétaire et financier qui donne les cas de sortie anticipée du PER.

- Voir aussi notre article dédié à la fiscalité du PER et à la fiscalité du PER en cas de succession.