PER Fortuneo, en bref

4/5

- Versement minimal : 100 €

- Courtier : Fortuneo

- Assureur : Suravenir

- Contrat Multisupport

Fonds en euros : 4.8/5

Unités de compte : 3.5/5

Gestion pilotée : 3.5/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Fortuneo s’est d’abord démarqué comme une des meilleures banques en ligne. Si son assurance vie est un peu décevante, son PEA figure en bonne place dans notre classement des meilleurs produits du marché. Mais qu’en est-il de son Plan d’épargne retraite (PER) ? Lancé en février 2025 seulement, il s’agit d’un contrat encore jeune, mais intéressant à plusieurs titres.

➡️ Je vous donne mon avis sur le PER Fortuneo dans cet article.

- Pas de frais d’entrée, ni d’arbitrage

- 0,5% seulement de frais de gestion sur les UC

- Des ETF en gestion libre

- Un fonds euros performant

- Souscription en ligne

- Transparence des informations

- Le catalogue de SCPI est décevant

- On aimerait plus d’ETF

- La gestion pilotée n’est pas à base d’ETF

Découvrez notre classement à jour des meilleurs PER du marché.

Pour comprendre ce qui distingue les meilleurs et les pires PER du marché, Hugo a réalisé une vidéo détaillée sur le sujet :

PER Fortuneo : les caractéristiques en détail

Voici en détail les principales caractéristiques du PER Fortuneo, face au PER d’une banque de réseau traditionnelle (ici Banque populaire), et face à un des meilleurs PER du marché (Linxea Spirit PER).

| PER Fortuneo | PER Banque populaire | Linxea Spirit PER | |

|---|---|---|---|

| Assureur | Suravenir | BPCE | Spirica |

| Versement minimum initial | 100 € (dès 50 € en versement programmé) | 500 € | 500 € |

| Minimum versements ultérieurs | 100 € (libre) ou 50 € / mois en versement programmés | 100 € (libre) ou 30 €/ mois (programmés) | 100 € (libre) ou 50 €/ mois (programmés) |

| Options gestion automatiques | Rééquilibrage automatique, investissement progressif, sécurisation des plus-values, stop loss relati, dynamisation des plus-values | – | Investissement progressif, dynamisation des plus-values, limitation des moins values |

| Nombre de supports | 220 | 111 | +930 |

| Fonds euros | Fonds Euros Retraite | Fonds en euros PER BPCE | Fonds en euros PER Nouvelle Génération |

| ETF | 11 | 0 | 326 |

| Titres vifs | 0 | 0 | 0 |

| SCPI | 3 | 0 | 22 |

| OPCI | 1 | 1 | 8 |

| SCI | 4 | 0 | 12 |

| Frais sur versements | 0% | 3% | 0% |

| Frais d’arbitrage | 0% | 1% | 0% |

| Frais de gestion du fonds euros | 0,7% | 0,80% | 2% (max.) |

| Frais de gestion UC | 0,5% | 0,60% | 0,5% |

| Frais de transactions (ETF, titres vifs) | 0,1% | – | 0,06 % |

| Frais de gestion pilotée | +0,2% (sur les frais de gestion des UC) | 0% | +0,2% |

| Modes de gestion | libre ou pilotée | libre, pilotée | libre, pilotée |

| Offre | Jusqu’à 200 € offerts | – | 150 € offerts |

➡️ On voit que le PER Fortuneo se démarque face au PER de la Banque populaire, et rivalise plutôt avec l’un des meilleurs PER du marché, celui de Linxea, notamment en termes de frais.

Les frais du PER Fortuneo : vraiment compétitifs ?

✅ Concernant les frais, tous les feux sont au vert pour le PER Fortuneo, avec :

- 0% de frais sur versement

- 0% de frais d’arbitrage,

- des frais de gestion de 0,5% sur les UC (à l’égal des meilleurs contrats du marché) et de 0,7% sur le fonds euros (dans la fourchette basse également).

À ces frais propres au contrat s’ajoutent ceux des supports d’investissement choisis. Comme une assurance vie, un PER peut en effet être investi en :

- fonds euros : c’est la partie à capital garanti (sans risque),

- unités de compte (UC) : c’est-à-dire des supports d’investissement risqués (actions, obligations, ETF, fonds immobilier, fonds de private equity, etc.).

Voyons ce que valent le fonds en euros et les UC du PER Fortuneo ⤵️

En ce moment, jusqu’à 250€ euros offerts par Fortuneo

Rendement du fonds euro du PER Fortuneo

Le PER Fortuneo étant encore très récent (lancé en février 2025), il n’a pour l’instant distribué qu’une année de rendement sur son fonds euros. On peut toutefois regarder le rendement servi par ce même fonds euros sur d’autres contrats en ligne (année 2024 à 2021) :

| PER Fortuneo | PER Linxea Spirit | Moyenne du marché* | |

|---|---|---|---|

| 2025 | 3,20% | 3,08% | 2,71% |

| 2024 | 3% | 3,13% | 2,50% |

| 2023 | 2,65% | 3,13% | 2,50% |

| 2022 | 2,10% | 2,30% | 1,90% |

| 2021 | 1,50% | 1,65% | 1,30% |

En 2025, le taux distribué se classe parmi les meilleurs du marché, et surpasse même le rendement servi sur le fonds euros du PER Linxea Spirit. Toutefois, il reste difficile de juger la performance d’un fonds garanti sur une seule année, a fortiori pour un PER, qui est un placement de long terme. De plus, il semblerait que le PER Fortuneo ait bénéficié d’un petit « boost » de Suravenir pour son lancement : les autres PER avec ce même fonds euros ayant distribué 3% en 2025. A voir sur la durée, donc !

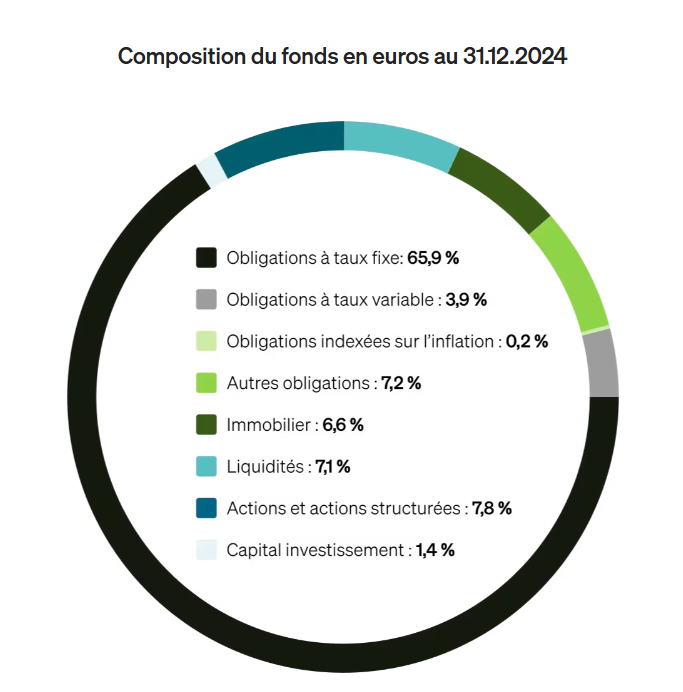

✅ J’apprécie aussi la transparence de Fortuneo sur la composition de son fonds euros. On voit ici que ce dernier est composé en grande majorité d’obligations, ce qui est le cas de tous les fonds à capital garanti. Mais la part d’immobilier et d’actions peut permettre d’aller chercher un petit surplus de rendement, ce qui est appréciable.

Gestion libre du PER Fortuneo : ETF et SCPI

En gestion libre, le PER de Fortuneo donne accès à pas moins de 220 supports. Vous aurez donc a priori l’embarras du choix ! Mais si la quantité est au rendez-vous, est-ce aussi le cas pour la qualité de ces UC ? Passons-les à la loupe 🔍

Les fonds boursiers et ETF

Pour investir en Bourse, Fortuneo propose :

- Une centaine de fonds “traditionnels”, gérés de façon active, qui investissent en actions et en obligations : ce ne sont pas ceux-ci qui vous nous intéressent ici, car les frais prélevés sont souvent élevés pour une performance qui n’est pas toujours au rendez-vous. On retrouve chez les gestionnaires de fonds en catalogue les grands noms de la place (Carmignac, Edmond de Rothschild, Tocqueville, Fidelity…)

- Une sélection de 11 ETF (pour « Exchange Traded Fund ») : des fonds boursiers bien plus intéressants, car ils sont diversifiés, peu coûteux en frais et permettent de capter la performance de la Bourse sur le long terme.

Le catalogue d’ETF : trop limité !

Voici le détail de ces 11 ETF :

| Libellé ETF | Fournisseur | Classe d’actif | Documentation | Commentaire |

|---|---|---|---|---|

| Amundi MSCI Water ESG Screened UCITS ETF DIST | Amundi ETF | ACTIONS thématiques Eau | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur la thématique de l’eau à travers l’indice World Water. |

| Amundi Nasdaq-100 II Ucits ETF ACC | Amundi ETF | ACTIONS Monde | Fiche descriptive DIC Prospectus | Cet ETF comprend les valeurs des 100 plus grandes sociétés non financières échangées sur le Nasdaq. |

| Amundi CAC 40 UCITS ETF DIST | Amundi ETF | ACTIONS France | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les actions françaises à travers l’indice du CAC 40. |

| Amundi S&P 500 II UCITS ETF EUR DIST | Amundi ETF | ACTIONS USA | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les actions américaines à travers l’indice S&P 500. |

| Amundi Japan Topix II UCITS ETF EUR Hedged Dist | Amundi ETF | ACTIONS Japon | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les actions japonaises à travers l’indice TOPIX. |

| Amundi MSCI Emerging markets UCITS EUR ACC | Amundi ETF | ACTIONS marchés émergents | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les marchés actions émergents à travers l’indice MSCI Emerging Markets. |

| Amundi MSCI World II UCITS ETF DIST | Amundi ETF | ACTIONS Monde | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les marchés actions à travers l’indice MSCI World. |

| Amundi EUR Corporate Bond PAB NET zéro ambition UCITS ETF ACC | Amundi ETF | Obligations entreprise | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur le marché obligataire d’entreprises libellées en euros. |

| Amundi Global Equity Quality Income UCITS ETF DIST | Amundi ETF | ACTIONS Thématiques Dividendes | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur le Smart Beta à travers l’indice SG Global Quality Income. |

| Lyxor DJ Global Titans 50 UCITS ETF – DIST | Amundi ETF | ACTIONS Monde | Fiche descriptive DIC Prospectus | Cet ETF permet d’investir sur les 50 premières sociétés mondiales sélectionnées au sein de 18 secteurs. |

| Xtrackers Physical Gold EUR Hedged ETC | DWS | Matière première | DIC | Cet ETC permet d’investir sur l’or avec une couverture de change à l’euro, sans avoir besoin de devenir propriétaire de l’or sous forme physique. |

11 ETF seulement, cela peut sembler peu. Mais j’apprécie dans cette sélection :

- Le combo MSCI World + MSCI Emerging market : deux ETF qui permettent d’avoir une exposition aux plus grandes entreprises du monde de façon très diversifiée.

- La présence d’un ETF indexé sur le cours de l’or.

- Quelques ETF thématiques : sur l’eau, les actions à dividendes, ou encore les obligations d’entreprises ayant une bonne note ESG (critères Environnementaux, Sociaux et de Gouvernance).

❌ Je regrette en revanche l’absence d’un ETF sur les grandes actions européennes (type Euro Stoxx) ou sur certaines thématiques particulières (industrie, tech, banques, santé, etc.).

➡️ L’offre sera sans doute trop restreinte pour les plus férus d’ETF, mais pour espérer profiter des rendements de la Bourse sur le long terme, sans trop toucher à son portefeuille, les trackers proposés me semblent suffisants.

Les fonds immobiliers : décevants !

Les fonds immobiliers sont également des supports intéressants à avoir dans un PER. Ils sont en effet réputés moins volatils que les actions, assurant un rendement en théorie régulier sur le long terme. Mais pour cela, encore faut-il pouvoir diversifier son portefeuille, c’est-à-dire ne pas mettre tous ses œufs dans le même panier.

Or, sur ce point on reste un peu sur notre faim avec le PER Fortuneo, qui propose seulement :

- 3 SCPI,

- 4 SCI,

- 1 OPCI.

Je suis en particulier déçu par l’offre de SCPI (Sociétés civiles de placement immobilier), car ce type de fonds vise en général un rendement d’au moins 5% par an net de frais sur le long terme (les meilleures SCPI du moment versent même plus de 7%). Parmi les 3 SCPI proposées, je note la présence d’un très bon élément, mais les deux autres sont moins intéressantes :

| secteur | taux de distribution 2025 | Frais d’entrée | |

|---|---|---|---|

| SCPI Patrimmo Commerce | Logistique, activité, commerces | 3,38% | 9% |

| SCPI Primovie | Santé, senior | 4,04% | 9% |

| Transitions Europe | Diversifiée | 7,60% | 10% |

On voit que Patrimmo Commerce et Primovie font moins bien que la moyenne du marché en 2025 en termes de rendement (4,91%). En revanche, Transitions Europe fait partie de notre sélection des meilleures SCPI, avec un rendement élevé en régulier ces trois dernières années.

❌ Malheureusement, il sera difficile de diversifier son portefeuille immobilier avec plusieurs SCPI de qualité sur ce PER. J’espère que le catalogue sera enrichi prochainement.

Je note que parmi ses UC, Fortuneo propose aussi des fonds obligataires datés (aussi appelés à échéance) – très pratique pour bloquer un rendement régulier sur une certaine durée – ainsi qu’une sélection de Fonds labellisés (ISR, Towards Sustainability, ESG Lux Flag, Greenfin, Relance, Finansol). C’est un plus !

Une gestion pilotée abordable mais sans ETF

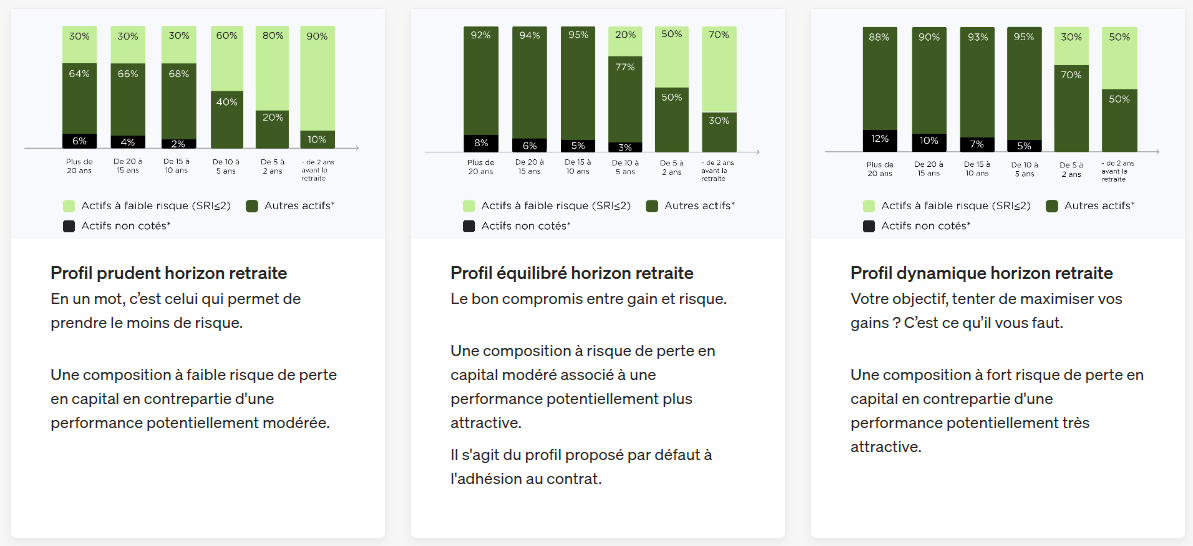

Par défaut, le PER est un produit d’épargne qui vous propose une gestion pilotée dite “à horizon”. C’est-à-dire que vous confiez l’allocation de votre PER à l’assureur. Ce dernier est chargé de sécuriser votre capital à mesure que vous approchez la retraite. Plus vous êtes éloigné de la liquidation de votre PER, plus votre allocation est risquée, à l’inverse, plus vous approchez de votre pot de départ, plus votre argent est placé sur des supports sécurisés.

En plus du nombre d’années qui vous séparent de la retraite, votre profil de risque va également déterminer la composition de votre portefeuille. Lors de votre souscription au PER Fortuneo, un questionnaire permet de déterminer si vous avez un profil prudent, équilibré ou dynamique.

Voici comment est réparti votre capital selon votre profil de risque et votre âge :

Lecture : on voit qu’avec un profil prudent, à plus de 20 ans de la retraite, 70% de l’épargne est placée sur des supports risqués. Pour un profil équilibré et dynamique, c’est 100%. À l’inverse, à moins de 2 ans de la retraite, on voit que le profil prudent a 90% d’actifs non risqués en portefeuille, ou 70% en profil équilibré, tandis que le profil dynamique est encore investi pour moitié en actifs risqués.

Performance de la gestion pilotée Fortuneo

Le PER Fortuneo étant encore très récent, il est possible d’évaluer seulement les performances 2025 de ses trois profils :

| Performance 2025 | Profil prudent | Profil équilibré | Profil dynamique |

|---|---|---|---|

| PER Fortuneo | 4,02% | 7,29% | 7,31% |

| PER Yomoni Retraite + (multi-actifs) | 0,4% | -0,9% | -0,1% |

| PER Ramify (flagship) | 2,97% | 4,42% | 5,66% |

✅ Le PER Fortuneo affiche plutôt de bonnes performances au regard de ses concurrents sur le marché du PER en gestion pilotée.

➡️ Toutefois, impossible d’établir un jugement définitif sur la base d’une seule année, d’autant plus pour un produit comme le PER dont vous allez confier la gestion pour 10, 15 voire 20 ans.

Enfin, concernant la composition de cette gestion pilotée, Fortuneo annonce qu’au moins 80% des fonds ont des objectifs d’investissement durable (selon l’article 9 de la classification SFDR, le plus rigoureux). Ce qui est positif.

❌ En revanche, je regrette que ces fonds soient uniquement des fonds traditionnels, gérés de façon active, et donc plus coûteux en frais que les ETF, surtout sur le long terme.

Selon moi, les gestions pilotées à base d’ETF ont plus de chance d’être performantes sur la durée, en premier lieu car elles vous coûteront bien moins cher en frais ! Je vous invite donc quand même à regarder les historiques de performances de Ramify ou du PER de Yomoni, par exemple.

PER Fortuneo vs PER Bourso : quel est le meilleur ?

Pour concurrencer le PER Fortuneo, on pense naturellement à son rival de toujours sur le marché des banques en ligne : BoursoBank (anciennement Boursorama). Ce dernier distribue également un PER, Matla, sur lequel notre avis est assez mitigé. Voici un petit duel rapide entre les deux produits :

| PER Fortuneo | PER Bourso (Matla) | |||

|---|---|---|---|---|

| Versement minimum initial | 100 € | ✅ | ❌ | 150 € |

| Frais d’entrée | 0% | ✅ | ✅ | 0% |

| Frais d’arbitrage | 0% | ✅ | ✅ | 0% |

| Frais de gestion UC | 0,50% | ✅ | ✅ | 0,50% |

| Frais de gestion fonds euros | 0,70% | ❌ | ✅ | 0,50% (Sécurité Euro) 0,75% (Sécurité Infra Euro Retraite) |

| Nombre de fonds euros | 1 | ❌ | ✅ | 2 |

| Frais de la gestion pilotée | +0,20% | ✅ | ❌ | +0,37% |

| Nombre d’UC | 220 | ✅ | ❌ | 70 |

| Nombre ETF | 11 | ✅ | ❌ | 11 |

| SCPI | 3 | ❌ | ✅ | 2 |

| Total de ✅ | 7 | 6 | ||

| Offre | Jusqu’à 200 € offerts | Jusqu’à 130€ offerts |

Sur cette comparaison en 10 points, c’est le PER Fortuneo qui l'emporte d’une courte tête. En réalité, les deux produits ont un peu les mêmes avantages et inconvénients : il n’y a rien à redire sur les frais, mais leur gamme d’ETF et de SCPI est trop limitée.

Toutefois on note quelques différences :

- Le PER Bourso a l’avantage de laisser le choix entre deux fonds euros (dont un à 0,50% de frais de gestion).

- La gestion pilotée est moins chère sur le PER Fortuneo.

- Je donne l’avantage aux ETF du PER Fortuneo, car leurs frais sont moins élevés que ceux de Bourso (en gestion libre).

- Le PER Matla propose moins de SCPI, mais les deux sont de qualité (Transitions Europe et Sofidynamic), au contraire de Fortuneo, qui n’en a qu’une de vraiment intéressante (Transitions Europe, également).

Aucun des deux n’étant parfait, voici les alternatives à envisager ⤵️

Conclusion : faut-il ouvrir son PER chez Fortuneo ?

Mon avis sur le PER de Fortuneo est globalement positif. Bien qu’il soit encore très récent, ce contrat me semble bien adapté aux épargnants en gestion libre, en quête d’un bon fonds euros à mixer avec des ETF, le tout à moindres frais.

En revanche pour aller au-delà, le PER de Fortuneo est encore limité, notamment pour diversifier en supports immobiliers.

Pour les épargnants qui préfèrent la gestion pilotée, celle ci a l’avantage d’être peu chère (+0,20% de frais de gestion sur les UC, contre entre +0,50% et +0,90% chez les concurrents digitaux). Mais les frais propres aux supports sont deux à trois fois plus élevés qu’avec une gestion pilotée 100% ETF.

Je vous recommande donc d’étudier les alternatives suivantes :

En gestion pilotée :

Une gestion pilotée 100% ETF

- PER sans fonds euros

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

transfert offert

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

Et en gestion libre, pour un meilleur catalogue d’UC :

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

Enfin, pour un PER écoresponsable :

Une gestion pilotée 100% ecoresponsable !

- PER sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

500 € offerts

Questions fréquentes

Oui, mais à condition d’être en gestion libre pour mixer fonds euros + ETF. Pour le reste, les supports immobiliers disponibles (dont les SCPI) sont encore insuffisants, et la gestion pilotée est malheureusement sans ETF

Les frais de gestion sont parmi les plus bas du marché, sans frais sur les versements ni sur les arbitrages, avec des frais de gestion compétitifs.

Oui, une gestion pilotée est disponible avec plusieurs profils de risque. Elle permet de déléguer l’allocation tout en profitant d’un rééquilibrage automatique au fil du temps.