Avec ses 13,6 milliards de trajets réalisés en 2025 et ses 200 millions d’utilisateurs actifs, Uber confirme sa position hégémonique dans les VTC et les livraisons de repas. Et depuis quelques années, le groupe californien peut même se vanter d’être de plus en plus profitable, lui qui a brûlé du cash pendant tant d’années. Si le tableau est séduisant, il n’en demeure pas moins qu’Uber est sur la sellette: la concurrence est féroce, les législations nationales sur le statut des chauffeurs sont instables et les voitures autonomes arrivent progressivement sur nos routes. Bref, chez Uber il y a de quoi se réjouir et de quoi frémir.

Aussi, est-il opportun d’investir dans l’action Uber alors même que la valeur est à la peine et qu’elle ne verse aucun dividende ? Je vous donne mon avis et vous livre mon analyse dans cet article ⤵️.

Uber, qu’est-ce que c’est ?

Fondée en 2009 à San Francisco et côté au NYSE depuis 2019, Uber Technologies est une plateforme qui met en relation des consommateurs qui ont un besoin (se déplacer, se faire livrer) avec des conducteurs (des chauffeurs, des livreurs). Le groupe, d’abord connu pour avoir bouleversé l’industrie du taxi, est aujourd’hui présent dans 70 pays et 15 000 villes à travers le monde.

Uber, dont le nom est tombé dans le langage courant (on prend un « Uber » et non plus un VTC, la société qui « s’ubérise ») est le symbole d’une révolution des usages : le groupe incarne le passage d’un monde où l’on possède (une voiture ici) à un monde où on accède la demande et en quelques minutes (à un chauffeur dans notre cas). Et ceux au détriment de monopoles qui semblaient alors intouchables.

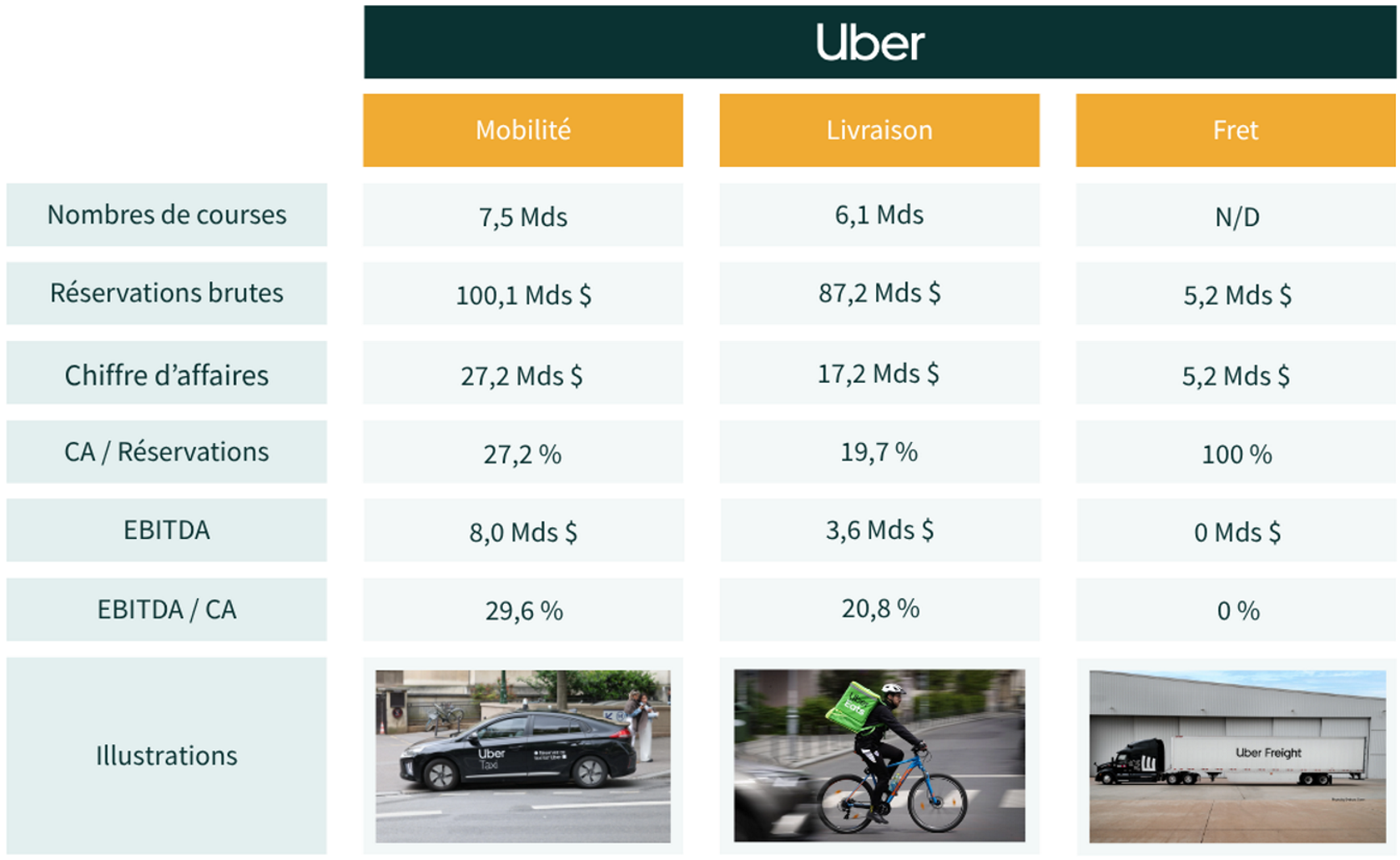

Fort de 34 000 salariés et d’un chiffre d’affaires de 52 Mds$ en 2025, Uber articule ses ventes autour de trois services principaux :

- La mobilité (52% du CA) qui comprend les solutions de taxi, de covoiturage, d’autopartage, de micromobilité, de location de voitures etc. et qui est l’activité historique d’Uber ;

- La livraison (33% du CA), avec Uber Eats, et qui couvre aussi bien l’acheminement de repas que de courses diverses (alcool, épicerie, produits du quotidien etc.) ;

- Le Fret (15% du CA), qui se concentre exclusivement sur le transport de marchandises par camion au service des entreprises principalement.

En outre, l’activité « Publicités », aujourd’hui fondu dans les différentes branches du Groupe, génère un revenu annualisé de 2 Mds$, en forte croissance de trimestres en trimestres. Cette activité comprend la mise en avant :

- d’annonceurs pendant le trajet des voyageurs qui empruntent un VTC ;

- de restaurants et de commerces dans l’application Uber Eats ;

- d’articles spécifiques au sein d’une commande Uber Eats.

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Uber, je vous recommande le courtier XTB ! Sur XTB, l’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois (0% commission).

Uber, un modèle simple et efficace

Uber a un modèle économique particulièrement confortable puisque le groupe ne possède ni véhicules, ni restaurants, ni commerces et les conducteurs sont des travailleurs indépendants. L’entreprise joue uniquement le rôle d’intermédiaire en mettant à la disposition des intéressés, une plateforme de mise en relation. Concrètement, Uber perçoit 100% des courses réglées par le consommateurs (les « réservations brutes ») pour en reverser une partie aux conducteurs. La différence, qui correspond au montant de sa commission, constitue son véritable chiffre d’affaires.

Par ailleurs, les synergies entre l’activité « Mobilité » et l’activité « Livraison » rendent le modèle particulièrement puissant : au quatrième trimestre 2025, 58% des primo-consommateurs Uber Eats étaient de nouveaux clients sur la plateforme Uber. Autrement dit, la livraison sert de canal d’acquisition pour la mobilité et réciproquement. Et l’enjeu est de taille, puisque les consommateurs qui utilisent les deux services dépensent en moyenne trois fois plus que ceux n’en utilisent qu’un seul.

Uber, un gouffre financier devenu une cash machine

Pendant longtemps, Uber a incarné la « growth value » par excellence : une croissance du chiffre d’affaires spectaculaire mais des pertes abyssales et des perspectives de rentabilité lointaines. L’année de son introduction en bourse, le groupe perdait encore 8,5 Mds$ par an. Mais depuis 2022, ce chapitre est désormais clos : son résultat opérationnel est maintenant positif et son cash-flow libre est dans le vert.

Cette transformation est le fruit d’une discipline imposée par Dara Khosrowshahi depuis son arrivée à la direction en 2017 : cession des activités non rentables (véhicules autonomes et drones par exemple) et des géographies non performantes (Russie et Chine par exemple). En outre, le CEO a su rebâtir la culture de l’entreprise, sclérosée par des scandales en tous genres : harcèlement sexuel, misogynie, favoritisme etc.

➡️ Après avoir touché le fond, le groupe est sur le devant de la scène, lui qui a généré, dans un climat social apaisé, 9,8 Mds$ de cash-flow libres rien qu’en 2025.

Les véhicules autonomes, menace ou opportunité ?

Les véhicules autonomes arrivent progressivement sur nos routes et vont bouleverser, de nouveaux, les équilibres économiques existants.

Dans un monde ou les conducteurs deviendront inutiles, Uber, qui est d’abord une plateforme de mise en relation, aura-t-il encore un rôle à jouer ? C’est ce que s’efforce de croire le groupe, qui multiplie les partenariats avec les principaux acteurs qui développent des véhicules autonomes (plus de 20 à ce jour). Les véhicules Waymo (filiale d’Alphabet) sont, par exemple, exclusivement disponibles via l’application Uber à Austin ou à Atlanta notamment.

Le pari d’Uber est simple : sans passager, un taxi autonome n’a aucune utilité. Or, Uber fédère une communauté de 200 millions d’utilisateurs actifs fidèles à la marque. Plutôt que de perdre de l’argent à développer un cyber-taxi maison, Uber a décidé de rester sur ce qu’il savait faire de mieux, l’intermédiation : entre un voyageur et un chauffeur hier, entre un voyageur et une voiture autonome demain.

L’enjeu est de taille car si Alphabet ou un autre mastodonte décide de développer sa propre application de VTC, Uber perd l’essentiel de sa valeur. Au contraire, si Uber reste l’intermédiaire de confiance, le groupe économise le montant des commissions payé aux conducteurs ce qui aurait pour effet d’augmenter considérablement ses marges !

Quelles sont les forces d’Uber ?

Si Uber est passé en quelques années du statut de gouffre financier à celui de machine à cash, ce n’est pas par hasard. Le Groupe peut compter sur des atouts solides qui le distinguent de ses concurrents.

Un réseau de qualité

Tout d’abord, Uber dispose d’un réseau de consommateurs et de conducteurs ultra-dense. Présent dans 70 pays et 15 000 villes, le Groupe a mis quinze ans à construire cet écosystème. Or cet écosystème s’autoalimente : plus il y a de chauffeurs, plus les temps d’attente sont courts ; plus les temps d’attente sont courts, plus les consommateurs choisissent Uber ; et plus les consommateurs choisissent Uber, plus les chauffeurs sont rémunérés. Bref, il s’agit d’un cercle vertueux qui constitue la principale barrière à l’entrée du secteur. En 2025, Uber peut s’enorgueillir de servir 202 millions d’utilisateurs actifs, en hausse de 18 % sur un an !

Un programme de fidélisation qui fait ses preuves

Ensuite, Uber dispose d’un programme de fidélisation performant. Uber One, l’abonnement multiplateforme du Groupe, permet à ses membres de bénéficier de réductions, de remises en cash et d’avantages exclusifs sur l’ensemble des services Uber (moyennant le paiement d’un abonnement mensuel). Disponible dans plus de 30 pays, il comptait 46 millions de membres fin 2025, en hausse de 55 % sur un an. Et les chiffres sont éloquents : les membres dépensent trois fois plus que les non-membres et représentent près de 50 % des réservations brutes totales du Groupe. En fait, grâce à Uber One, le groupe génère des revenus récurrents et prévisibles et réduit le coût d’acquisition client : une vrais aubaine pour le groupe américain !

Des réservoirs de croissance

Enfin, Uber dispose d’importants leviers de croissance. Avec 2 milliards de dollars de revenus annualisés en 2025 et une croissance de plus de 50 % sur un an, Uber Advertising est le segment le plus rentable du Groupe : chaque euro de publicité tombe presque intégralement en résultat opérationnel. Or, le potentiel de croissance de cette activité reste énorme selon les dires du groupe lui-même et les standards du marché. En outre, Uber bénéficie d’un réservoir de croissance important sur les marchés émergents. Par exemple, l’Afrique subsaharienne, l’Inde et l’Amérique latine cumulent plusieurs milliards de personnes jeunes, vivant dans des villes, sous-motorisées et de plus en plus connectées. Et Uber y est présent mais pas encore dominant !

Quels sont les défis que doit relever Uber ?

Le modèle d’Uber a beau être séduisant, il n’en demeure pas moins que le Groupe fait face à des enjeux importants.

Le statut des chauffeurs

Tout d’abord, le statut des chauffeurs est une épée de Damoclès sur la valorisation du titre. Dans des dizaines de pays, la question du statut des conducteurs est posée : sont-ils des travailleurs indépendants ou des salariés déguisés ? Or, la réponse a des conséquences financières considérables. Une requalification massive des conducteurs en salariés impliquerait pour Uber le paiement de cotisations sociales, d’heures supplémentaires, de congés payés et d’indemnités de ruptures. Bref, de quoi remettre en cause la rentabilité du modèle alors même que le panorama juridique mondial est instable et évolue dans tous les sens. Par exemple, en France, la Cour de cassation a conclu en juillet 2025 que les chauffeurs étaient des prestataires indépendants (une victoire pour Uber). Mais au Mexique, une loi adoptée fin 2024 a requalifié en salariés tous les travailleurs de mobilité et de livraison. Bref, chaque pays avance à son propre rythme et dans sa propre direction. D’ailleurs, Uber identifie ce risque comme l’un des plus importants pour le groupe.

L’arrivée des véhicules autonomes

Ensuite, et nous l’avons vu plus haut, les robotaxis représentent un virage stratégique qu’Uber ne peut pas rater. Les véhicules autonomes arrivent : Tesla annonce son propre service et Amazon développe Zoox par exemple. Or, si l’un de ces acteurs décidait de développer sa propre application grand public afin de contourner la plateforme Uber, le Groupe se retrouverait désintermédié sur le segment le plus prometteur du marché. Face à cette révolution technologique, Uber a choisi de devenir l’agrégateur de ces flottes plutôt qu’un constructeur à part entière. Mais cette stratégie repose sur la fidélité des partenaires dont les intérêts à long terme ne sont pas nécessairement alignés avec ceux du groupe. La prochaine décennie dira si Uber est le grand gagnant des véhicules autonomes ou leur première victime collatérale.

Une industrie fortement concurrentielle

Enfin, Uber opère sur des marchés où les concurrences locales sont féroces. Du côté des VTC, Lyft tient 26 % du marché américain, Bolt progresse en Europe et DiDi domine la Chine avec 550 millions d’utilisateurs. Du côté des livraisons, DoorDash domine Uber Eats aux États-Unis avec 56 % de part de marché, et vient d’acquérir Deliveroo pour accélérer son internationalisation. Or, pour un consommateur, le coût pour changer de plateforme est quasi nul. En quelque mois, Uber peut donc perdre de grosses parts de marché s’il ne reste pas la meilleure offre du moment.

Analyse financière d’Uber

Un groupe en croissance et enfin rentable

| En milliards de $ | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Chiffre d’affaires | 17,46 | 31,88 | 37,28 | 43,98 | 52,02 |

| % Croissance | 56,7% | 82,6% | 17,0% | 18,0% | 18,3% |

| EBITDA ajusté | -0,77 | 1,71 | 4,05 | 6,48 | 8,73 |

| % CA | -4,4% | 5,4% | 10,9% | 14,7% | 16,8% |

| Résultat net | -0,50 | -9,14 | 1,89 | 9,86 | 10,05 |

| % CA | -2,8% | -28,7% | 5,1% | 22,4% | 19,3% |

Le compte de résultat simplifié d’Uber depuis 2021 appelle plusieurs commentaires :

- Les revenus du groupe sont en forte croissance. Portée par la démocratisation du VTC et de la livraison à domicile (grâce notamment aux changements des usages suite à la crise du Covid), l’augmentation progressive des commissions prélevées aux conducteurs et une expansion géographique continue, le taux de croissance annuel moyen des revenus d’Uber entre 2021 et 2025 s’élève à +31% .

- L’EBITDA du groupe est désormais positif et en augmentation. Le groupe, qui n’avait jamais été rentable depuis sa création, a enfin atteint sa taille critique et l’ensemble de ses coûts fixes sont désormais absorbés. En outre, la discipline sur les coûts imposée par Khosrowshahi (notamment la forte réduction des promotions pour attirer de nouveaux usagés) permet à Uber d’être structurellement rentable.

- Le résultat net du groupe depuis 2021 n’est pas représentatif de la santé opérationnelle d’Uber. En effet, ces résultats nets comprennent des éléments exceptionnels souvent non cash. Par exemple, des reprises d’impôts différés de 6,4Mds$ en 2024 et 5,0 Mds$ en 2025. Aussi, est-il préférable d’analyser prioritairement l’EBITDA de l’entreprise.

➡️ Si le niveau de marge n’est aujourd’hui pas stratosphérique (par rapport à celui d’un NVIDIA ou d’un Apple par exemple), force est de constater qu’Uber est aujourd’hui un groupe qui se porte bien.

Un bilan sain et un actif aujourd’hui rentable

Avec une dette financière nette d’environ 3 milliards de dollars, il suffit à Uber de mobilier 4 mois d’activité pour être en mesure de rembourser l’intégralité de ce qu’il doit à ses créanciers.

Par ailleurs, la rentabilité des capitaux propres d’Uber (ROE) s’élève à 41%. Autrement dit, 100€ d’argent injectés par les actionnaires génèrent 41% de résultat net ce qui est 4 fois mieux qu’un ROE jugé satisfaisant (c’est-à-dire supérieur à 10%). Attention néanmoins car, encore une fois, le résultat net d’Uber comporte un montant significatif d’éléments exceptionnels.

Un cashflow positif et un programme de rachat d’actions massif

| En milliards de $ | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Résultat net | -0,50 | -9,14 | 1,89 | 9,86 | 10,05 |

| % CA | -2,8% | -28,7% | 5,1% | 22,4% | 19,3% |

| Free Cash Flow | -0,74 | 0,39 | 3,36 | 6,9 | 9,76 |

| % CA | -4,3% | 1,2% | 9,0% | 15,7% | 18,8% |

Les flux de trésorerie d’Uber, en hausse constante depuis 2021, ont principalement permis au groupe de procéder à des rachats d’actions massifs pour un montant total de plus de 7 Mds$ entre 2024 et 2025. Par ailleurs, en août 2025, un nouveau programme de rachat de 20 Mds$ a été autorisé par le conseil d’administration.

En réduisant le nombre d’actions en circulation, une entreprise augmente mécaniquement son bénéfice par action et de facto la valeur de chacun de ses titres. En fait, un rachat d’actions est une manière alternative au dividende de récompenser ses actionnaires. Par ailleurs, un rachat d’actions permet notamment :

- de valoriser le patrimoine de l’actionnaire même quand les reports à nouveau ne permettent pas de verser de dividendes (ce qui est le cas d’Uber) ;

- évite un frottement fiscal pour l’actionnaire s’il décide de conserver ses titres (on ne paye pas de taxes sur la valorisation d’une action mais on en paye sur la perception d’un revenu qu’est le dividende).

➡️ Si facialement Uber ne verse pas de dividendes, le groupe récompense la fidélité de ses actionnaires on le reluant significativement !

Avec son modèle peu capitalistique, Uber ne dépense que quelques centaines de millions de dollars de capex d’années en années (339 M$ en 2025 et 242 M$ en 2024), ce qui lui permet de mobiliser l’essentiel de sa trésorerie à d’autres fins (remboursement de sa dette, acquisitions stratégiques et retour aux actionnaires comme nous l’avons vu).

L’action Uber est-elle une bonne affaire ?

Combien coûte l’action Uber en bourse ?

Avec un prix qui approche les 80$, à un niveau proche de celui du début d’année 2024, le parcours de la valeur ne fait pas franchement rêver.

Vous noterez notamment la baisse du cours de bourse fin 2026 du principalement :

- A l’annonce d’un partenariat entre Waymo et Lift (donc entre l’un des partenaires d’Uber sur les véhicules autonomes et un concurrent d’Uber) ;

- Et l’entrée en production des Cybercab de Tesla.

➡️ Nous touchons ici du doigt les conséquences de la menace que représente l’arrivée des véhicules autonomes sur le marché pour le groupe !

En outre et à l’heure où j’écris ces lignes :

- Son multiple d’EBITDA s’élève à 17,6x (valeur d’entreprise actuelle/EBITDA estimé en 2026). Cela signifie que l’entreprise est actuellement valorisée 18 fois son EBITDA ;

- Son multiple de Free Cash-Flow s’élève à 14,2x (Valeur d’entreprise actuelle/FCF estimé en 2026). Cela signifie que l’entreprise est valorisée environ 14 fois le cash qu’elle s’apprête à générer.

➡️ A mon avis, la valorisation d’Uber est faible au regard des standards de marché. Et en même temps, si les véhicules autonomes représentent un vrai danger pour le groupe : il est donc normal que le rendement espéré de l’action soit plus élevé.

Qu’en pensent les analystes financiers ?

Selon les 53 analystes qui suivent la valeur, Uber devrait poursuivre sa croissance à deux chiffres et améliorer progressivement ses marges (au moins sur les 3 prochaines années).

| En milliards de $ | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| Chiffre d’affaires | 52,02 | 58,22 | 66,81 | 75,83 |

| % Croissance | 18,3% | 11,9% | 14,8% | 13,5% |

| EBITDA ajusté | 8,73 | 11,31 | 13,74 | 16,25 |

| % CA | 16,8% | 19,4% | 20,6% | 21,4% |

| Résultat net | 10,05 | 6,05 | 8,9 | 10,66 |

| % CA | 19,3% | 10,4% | 13,3% | 14,1% |

| Free Cash Flow | 9,76 | 12,25 | 12,48 | 13,58 |

| % CA | 18,8% | 21,0% | 18,7% | 17,9% |

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 105$ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 53 analystes :

- 45 recommandent de l’acheter

- 7 recommandent le statu quo

- 1 recommande de la vendre

Par exemple, voici l’analyse de XTB :

Uber confirme au T1 2026 la validité de sa stratégie tournée vers Uber One, qui dépasse les 50 millions d’abonnés. Les marges continuent de s’apprécier alors que la rentabilité sur capitaux propres reste impressionnante. Le titre pourrait s’orienter vers les 120$ d’ici la fin de l’année.

Antoine Andreani, Head of research chez XTB France

➡️ Selon les analystes, et malgré les défis que le groupe doit relever, l’action Uber a un potentiel de valorisation de +40% ce qui en fait une valeur financièrement très attractive.

Comment acheter l’action Uber ?

Chez XTB l’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois et 0,2% au-delà (y compris pour l’action Uber).

Sur XTB, vous pouvez aussi utiliser des CFD pour investir avec effet de levier (attention toutefois les CFD sont des produits complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier).

Retrouvez notre avis complet sur XTB en cliquant ici !

Questions fréquentes sur l’action Uber

Uber ne verse pas de dividendes mais rachète ses propres actions pour augmenter la valorisation de son titre, ce qui constitue un autre moyen de récompenser ses actionnaires.

Uber fait face à deux risques principaux. D’abord la requalification des chauffeurs en salariés dans plusieurs pays, ce qui augmenterait drastiquement ses coûts d’exploitation. Ensuite l’arrivée des véhicules autonomes sur les routes si des acteurs comme Waymo ou Tesla parviennent à s’affranchir de la plateforme pour accéder directement aux consommateurs.

L’action Uber n’est pas éligible au PEA réservé aux valeurs européennes. Uber est une entreprise américaine cotée sur le NYSE et doit donc être achetée via un compte-titres ordinaire (CTO).

Introduite à un cours de 41 dollars, l’action Uber s’échange désormais entre 70 et 100 dollars. Une fructueuse pour les investisseurs pour le moment, mais ce n’est pas toujours le cas.