Patron emblématique et visionnaire du Groupe Vinci depuis 20 ans, Xavier Huillard a récemment passé le relais de la Direction Générale à Pierre Anjolas (jusqu’alors Président de la branche Construction). Si la capitalisation boursière du Groupe a été multipliée par 5 en seulement deux décennies, rien ne garantit que la tendance se maintienne dans les prochaines années, surtout dans ce contexte de transition managériale. Dans cet article, je vous donne mon avis sur les perspectives du Groupe Vinci qui construit, entretient et exploite des infrastructures.

Vinci, mais qu’est-ce que c’est que ce binz ?

Avec 373 000 chantiers, 72 aéroports et 8 000 km d’autoroutes gérés, le Groupe Vinci est un géant des infrastructures qui génère 71,6Mds€ de chiffre d’affaires en 2024 et emploie 285 000 personnes dans 120 pays du monde.

Ce mastodonte s’articule autour de quatre activités principales :

- La branche Construction (46% du CA), activité historique du Groupe, conçoit et réalise des routes, des centrales nucléaires, des ponts, des barrages, des tunnels, des voies ferrées, des logements et des bureaux (entre autres).

- La branche Énergie (38% du CA) offre un éventail de services autour des réseaux électriques, des bâtiments connectés, des usines et des data centers. Plus particulièrement, le Groupe Cobra IS, racheté par Vinci en 2021, construit et maintient des centrales solaires, des postes haute tension et des lignes électriques longue distance.

- La branche Concessions (16% du CA) exploite des autoroutes, des aéroports, des tunnels, des stades, une ligne à grande vitesse ainsi que des équipements publics (éclairages et bornes de recharges électriques notamment).

- La branche Immobilière (2% du CA), plus marginale, est dédiée à la promotion immobilière, c’est-à-dire à la conception, au financement et à la commercialisation de biens résidentiels et professionnels, essentiellement situés en France.

Parmi les réalisations les plus spectaculaires du Groupe Vinci, nous pouvons citer la construction du Viaduc d’Oléron, l’aménagement du parc de la Villette, la construction du pont de Normandie, la construction du Stade de France ou encore la réalisation de la Fondation Louis Vuitton.

Difficile de faire une liste exhaustive et synthétique des activités de Vinci qui compte plus de 4 200 filiales, chacune spécialisées dans des domaines bien spécifiques ! Mais disons que le point commun de toutes ces entreprises, c’est qu’elles réalisent ou gèrent des infrastructures de grande envergure !

💸 Le Groupe Vinci est le 5ème plus gros employeur et contribuable de France !

Quelles sont les forces du Groupe Vinci ?

Un colosse aux pieds agiles !

Comment gérer efficacement un Groupe d’une telle envergure dans un monde qui s’accélère et où les décisions doivent être prises rapidement ?

Et bien Vinci a fait le choix de la décentralisation et de l’autonomie de ses filiales. L’organisation du Groupe n’est pas pyramidale. Au contraire, les décisions sont prises à l’échelle de chaque entité avec une grande liberté d’initiative. Cette organisation offre à chaque « business unit » l’agilité nécessaire pour répondre aux besoins spécifiques de leur marché, pour nouer des partenariats stratégiques, pour s’adapter aux contraintes du terrain ou encore pour innover.

➡️ Cette organisation, sans laquelle Vinci serait une usine à gaz, libère et stimule l’ensemble des énergies du Groupe.

En outre, les différentes filiales de Vinci sont complémentaires ce qui lui permet de proposer des solutions intégrées à des projets complexes. Le vivier d’affaires et les synergies se trouvent décuplés ce qui favorise la croissance et la rentabilité du Groupe (the winner takes it all).

✅ Capable de mobiliser l’ensemble de ses branches, le Groupe Vinci est l’un des seuls acteurs qui opère dans les infrastructures à pouvoir proposer, rapidement, des solutions 360°, dans une logique de clés en main.

C’est notamment grâce à cette flexibilité et à cette polyvalence que Vinci a remporté, avec le groupe américain Walsh Construction Company, un contrat d’extension d’une ligne du métro de Chicago. Le contrat, d’une valeur de 2,8Mds€, recouvre la conception et la construction de 9 km de ligne (dont 6km de section aérienne) et 4 nouvelles stations !

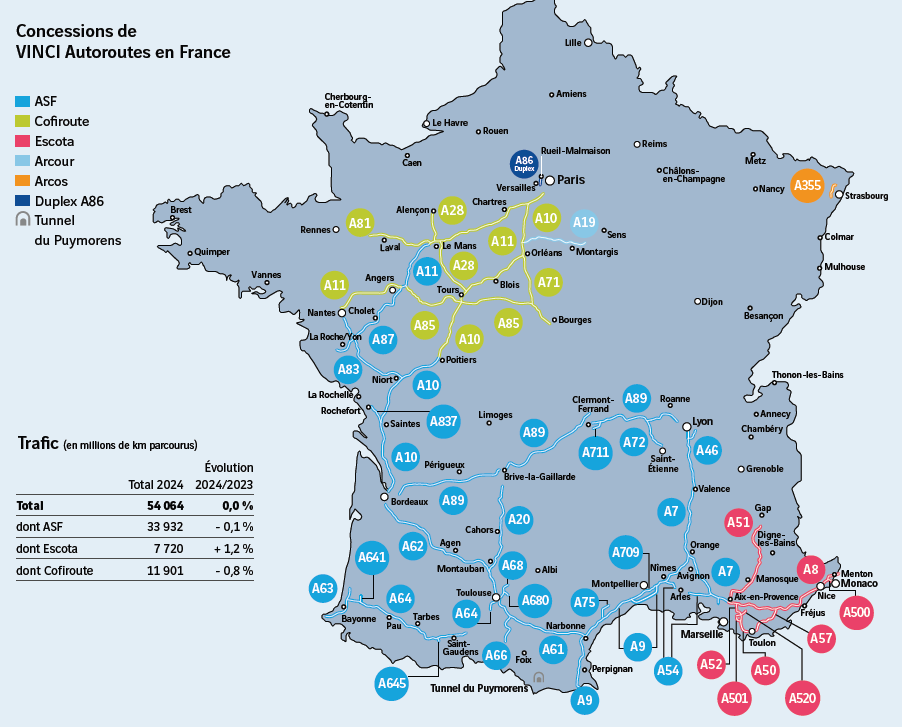

Les autoroutes : la vache à lait du Groupe Vinci

Dans l’infographie ci-dessus, il ne vous a pas échappé que la branche Concessions était à l’origine de 16% du chiffre d’affaires du Groupe mais surtout 52% de son résultat net !

Cette performance, hors du commun, vient principalement des 72 aéroports exploités à travers le monde mais surtout des 4 500 kilomètres d’autoroutes situées sur l’ensemble du territoire français.

À elles seules, ces autoroutes françaises génèrent 6,6Mds€ de chiffre d’affaires (soit 9% du CA total du Groupe Vinci) mais surtout 1,8Mds€ de résultat net (soit 38% du résultat net total)!

➡️ Bref, vous l’avez compris, les autoroutes françaises, c’est LA vache à lait de Vinci. D’ailleurs, comme il y a une multitude d’autoroutes, nous pouvons plutôt parler de cheptel bovin ! Et comme la très grande majorité des revenus des concessions autoroutières proviennent des frais de péages, les bovidés, c’est nous !

Je ne veux pas remuer le couteau dans la plaie mais si Vinci baissait ses frais de péage de 25%, les concessions autoroutières seraient encore rentables ! Comme il y a peu de chances que les frais baissent (le Groupe Vinci n’est pas une ONG), la seule manière de ne pas meugler au moment de passer à la caisse est de devenir soi-même actionnaire du Groupe !

Ceci étant dit, il y a une bonne et une mauvaise nouvelle pour l’activité concessions autoroutières. La bonne, c’est que le trafic routier croît d’années en années. La mauvaise c’est qu’une partie des contrats arrive à échéance dans le courant des années 2030. Et à n’en pas douter, l’État, qui possède ces autoroutes, reverra probablement sa copie !

| Ouvrage | Distance | Détention | Fin de contrat |

|---|---|---|---|

| Arcos (A355) | 24 km | 100% | 2070 |

| Arcour (A19) | 101 km | 100% | 2070 |

| Réseau ASF | 2 731 km | 100% | 2036 |

| Réseau Cofiroute | 1 100 km | 100% | 2034 |

| Réseau Escota | 471 km | 99,5% | 2032 |

Des métiers aux cycles complémentaires

En plus d’être un leader sur ses marchés et de proposer une gamme de services complémentaires, Vinci profite d’un bon équilibre entre :

- La branche Construction et Énergie, à faible engagement de capitaux et dont les revenus sont tirés à court ou moyen terme.

- La branche Concessions, à forte intensité capitalistique, dont les revenus sont récurrents sur le long terme.

➡️ Cette complémentarité permet au Groupe de s’engager, simultanément, sur une multitude de projets sans mettre en danger son modèle d’affaires et sans trop dépendre de financements externes.

Quelles sont les faiblesses du Groupe Vinci ?

Une dépendance forte aux décisions politiques

Sans la décision politique du gouvernement Jospin, Raffarin puis Villepin de privatiser les autoroutes de France dans les années 2000, le Groupe Vinci ne serait pas assis sur cette mine d’or des concessions autoroutières. Sans la décision politique d’externaliser progressivement la gestion des aéroports, via des délégations de service public, le Groupe Vinci ne serait pas assis sur cette deuxième mine d’or des concessions aéroportuaires.

Concernant la branche Construction, c’est environ la moitié des commandes qui proviennent du secteur public (hôpitaux, écoles, prisons, lignes de TGV etc.).

Qu’adviendra-t-il de Vinci le jour où les caisses de l’État seront vides ? Qu’adviendra-t-il de Vinci si un vent de renationalisation se met à souffler ?

➡️ En termes de diversification clients, le Groupe Vinci peut mieux faire !

Le risque géopolitique et macroéconomique

Conflits armés (comme en Ukraine ou en Terre Sainte), instabilités politiques (comme au Niger ou au Burina Fasso), sanctions financières (contre la Russie récemment), tentations protectionnistes (comme aux États-Unis) et terrorisme international, sont autant de menaces pour la pérennité économique du Groupe Vinci qui est présent dans plus de 120 pays du monde et qui est engagé sur des contrats à long terme.

Rupture ou renégociation des contrats, inflation, augmentation du prix des matières premières, baisse de la mobilité, fluctuation des devises, hausses de taux d’intérêt : Vinci est exposé à une multitude de facteurs exogènes capables de mettre à mal la croissance et la rentabilité du Groupe.

Par exemple, Vinci Concessions a dû récemment céder ses participations dans une concession d’autoroute autour de Moscou et une société d’entretien des routes.

Le BTP a une place centrale dans l’économie française mais est, hélas, l’un des secteurs les plus voraces en énergie et l’un des plus gros émetteurs de CO2. De ce fait, le cadre réglementaire évolue constamment pour aligner les activités du BTP avec les objectifs climatiques nationaux et internationaux. Ces évolutions imposent aux acteurs du BTP d’importants investissements pour adapter leurs méthodes, leurs matériaux et leurs processus.

En outre, un nombre croissant de projets d’infrastructures sont pointés du doigt par les ONG et des mobilisations citoyennes car jugées nocives pour l’environnement. C’est dans ce contexte que Vinci a dû renoncer, après une forte mobilisation, au projet d’aéroport de Notre-Dame-des-Landes, près de Nantes. Vinci devait le concevoir et l’exploiter pendant 55 ans !

➡️ S’il ne parvenait pas à se réinventer en matière écologique, le Groupe Vinci pourrait accumuler de plus en plus de mauvaises nouvelles dans les décennies à venir.

Analyse financière de Vinci

Financièrement, le Groupe Vinci bénéficie de solides fondamentaux financiers.

Une activité florissante

| En Mds d’€ | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| Chiffre d’affaires | 38,5 | 38,1 | 40,2 | 43,5 | 48,1 | 43,2 | 49,4 | 61,7 | 68,8 | 71,6 |

| % Croissance | (1,0)% | 5,5% | 8,2% | 10,6% | (10,2)% | 14,4% | 24,9% | 11,5% | 4,1% | |

| EBITDA | 5,7 | 6,0 | 6,5 | 6,9 | 8,5 | 5,9 | 7,9 | 10,2 | 12,0 | 12,7 |

| % CA | 14,8% | 15,7% | 16,2% | 15,9% | 17,7% | 13,7% | 16,0% | 16,5% | 17,4% | 17,7% |

| Résultat net | 2,1 | 2,5 | 2,8 | 3,1 | 3,4 | 1,0 | 2,2 | 4,4 | 5,1 | 5,3 |

| % CA | 5,5% | 6,6% | 7,0% | 7,1% | 7,1% | 2,3% | 4,5% | 7,1% | 7,4% | 7,4% |

Le compte de résultat de Vinci depuis 2015 nous donne 3 informations importantes :

- L’entreprise est en croissance. Entre 2015 et 2024, le chiffre d’affaires de l’entreprise a crû à un rythme annuel moyen de 6,4%. Pour un Groupe qui évolue dans le secteur du BTP, c’est une bonne performance.

- L’entreprise est rentable. Entre 2015 et 2024, la marge d’EBITDA de l’entreprise s’est élevée en moyenne à 16,2%. De plus, la tendance est excellente puisqu’en 2015 la marge s’élevait à 14,8% contre 17,7% aujourd’hui !

- La performance du Groupe en 2024 est honorable. Le chiffre d’affaires a connu une croissance de 4,1% par rapport à 2023, et la marge d’EBITDA a gagné 30 points de base !

Une entreprise en bonne santé, c’est d’abord une entreprise rentable et en croissance. Et force est de constater que le Groupe Vinci se porte bien !

Un bilan solide

D’une part, le Groupe Vinci rentabilise bien les capitaux qu’il sollicite :

- Son ROCE s’élève à 11,9% (EBIT/capitaux investis). Concrètement, cela signifie que 100€ apportés par les actionnaires et par de la dette bancaire rapportent 11,9€ de résultat opérationnel (=EBIT) à Vinci.

- Son ROE s’élève à 18,3% (résultat net/capitaux propres). Concrètement cela signifie que 100€ apportés par les actionnaires génèrent 18,3€ de résultat net.

💥 Selon William Higgons, gestionnaire action parmi les plus talentueux de la place, un bon ROE est supérieur à 10%. Vinci explose le compteur !

En outre, la tendance est excellente puisque le ROCE et le ROE de Vinci ne cessent d’augmenter d’années en années !

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| ROCE | 3,3% | 6,7% | 9,2% | 11,3% | 11,9% |

| ROE | 6,1% | 12,4% | 18,6% | 18,1% | 18,3% |

D’autre part, le Groupe Vinci est raisonnablement endetté :

- Sa dette nette s’élève à 20,4Mds€ soit 1,6x son EBITDA ;

- Le Groupe Vinci n’est pas face à un mur de la dette (le remboursement maximum s’élève à 4Mds d’euros en 2026).

Des flux de trésorerie élevés

| En Mds d’€ | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| Résultat net | 2,1 | 2,5 | 2,8 | 3,1 | 3,4 | 1,0 | 2,2 | 4,4 | 5,1 | 5,3 |

| % CA | 5,5% | 6,6% | 7,0% | 7,1% | 7,1% | 2,3% | 4,5% | 7,1% | 7,4% | 7,4% |

| Free Cash Flow | 3,0 | 2,9 | 2,5 | 3,2 | 4,2 | 4,0 | 5,3 | 5,4 | 6,6 | 6,8 |

| % résultat net | 143% | 116% | 89% | 103% | 124% | 400% | 241% | 123% | 129% | 128% |

Structurellement, Vinci dégage un cash flow libre supérieur à son résultat net grâce à la réintégration de l’amortissement (charge comptable non cash) et à une bonne gestion de son besoin en fonds de roulement. Le Cash Flow Libre rend compte de la trésorerie générée sur l’année disponible pour régler les échéances d'emprunt et payer les dividendes.

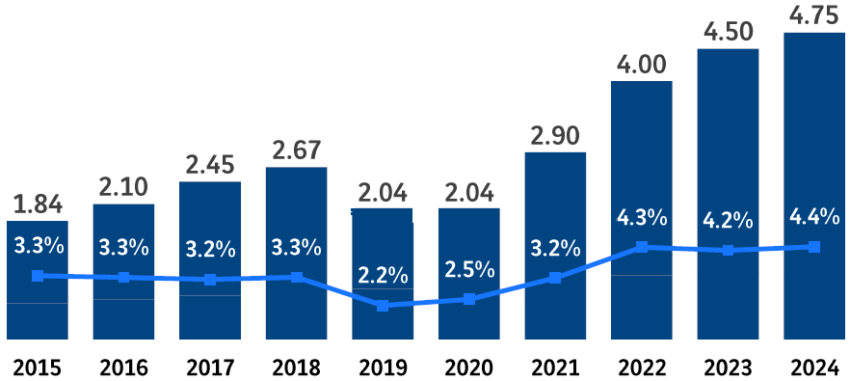

Cette forte génération de cash a permis au Groupe de verser un dividende en croissance depuis 2015 (hormis pendant la période du Covid). A noter que le dividende, qui s’est élevé à 4,75€ en 2024, offre un rendement excellent (4,4% en 2024 soit 2x supérieur au livret A) !

L’action Vinci est-elle une bonne affaire ?

Combien coûte l’action Vinci ?

L’action Vinci est à son plus haut historique.

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 14,8 (cours de Bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut presque 15 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBITDA s’élève à 6,6x (valeur d’entreprise actuelle/EBIT estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée presque 7 fois son excédent brut d’exploitation.

- Son multiple de Free Cash Flow s’élève à 17x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée 17 fois le cash qu’elle s’apprête à générer.

➡️ J’ai récemment rédigé des analyses sur les Groupe LVMH, Hermès, Thales et Air Liquide qui ont des ratios beaucoup plus élevés. À première vue, l’action Vinci ne semble pas excessivement chère.

Vinci par rapport à ses pairs

| Groupe | Pays | PER | x EBITDA | x FCF |

|---|---|---|---|---|

| Vinci | France | 14,8 | 6,6x | 17,0x |

| Bouygues | France | 13,8 | 4,4x | 19,4x |

| Eiffage | France | 11,7 | 5,0x | 11,2x |

Les deux principaux concurrents du Groupe Vinci sont Bouygues et Eiffage. Il s’agit de groupes Français, cotés et qui opèrent dans le secteur du BTP. A noter néanmoins qu’ils ont tous trois d’autres activités que la construction ce qui limite en partie la comparaison.

À bien regarder, l’action Vinci s’échange à une valeur plutôt élevée par rapport aux autres gros acteurs du secteur de la construction (en matière de PER et de multiple d’EBITDA tout du moins).

En revanche, si on regarde le PER 2025 de Vinci par rapport à ceux des autres groupes du CAC40, Vinci se retrouve en milieu de tableau (en vingtième position) !

➡️ Si l’action Vinci est plutôt chère par rapport à ses deux principaux concurrents, il n’en demeure pas qu’elle a un prix plutôt raisonnable par rapport aux autres grands groupes français cotés !

Ceci étant dit, la valeur actuelle d’une action ne dit pas grand-chose de sa valeur future. Qu’en pensent les analystes actions ?

Pour investir dans l’action Vinci, retrouvez nos comparatifs meilleur compte titre, meilleure assurance-vie et meilleur PEA !

Les recommandations des analystes

Pour les 21 analystes actions qui suivent la valeur Vinci, le prix de l’action devrait se situer, en moyenne, autour de 136€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 21 analystes :

- 20 recommandent de l’acheter (y compris les analystes de Goldman Sachs, JP Morgan, Morgan Stanley et de la BNP

- 1 recommande de la vendre (l’analyste de la banque Santander)

✅ L’action Vinci, aux dires des analystes, est une bonne opportunité d’investissement !

Comment acheter l’action Vinci ?

Pour acheter l’action Vinci, vous pouvez notamment passer par un courtier comme XTB. L’avantage de ce courtier, c’est que l’achat d’action est tout simplement gratuit (0% commission) pour tout investissement inférieur à 100 000 euros par mois.

Sur XTB, vous pouvez aussi utiliser des CFD pour investir avec effet de levier (attention toutefois les CFD sont des produits complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier. 74% de comptes d’investisseurs de détail perdent de l’argent lors de la négociation de CFD sur XTB).

On vous en dit plus sur le choix d’un courtier dans ce comparatif.

Questions fréquentes

La société Vinci est cotée sur le marché Euronext Paris qui est la principale place boursière française. Vinci fait partie de l’indice Cac40.

Pour acheter une action comme Vinci, vous devez d’abord ouvrir un compte chez un courtier en Bourse (comme XTB par exemple). Ensuite, vous n’aurez plus qu’à passer un ordre de Bourse à l’achat sur le titre.

Dans le secteur du BTP, Vinci a pour principaux concurrents Bouygues Construction et Eiffage Construction.