Hermès brille en bourse depuis des années mais n’est-ce pas trop tard pour en acheter des actions ? ➡️ Dans cet article, je vous livre mon avis et mon analyse sur une des références du luxe !

Hermès, fleuron du luxe à la française

Hermès est une icône du luxe mondial. Avec LVMH, Kering ou encore Christian Dior, Hermès fait partie des fleurons du luxe à la française.

L’entreprise est mondialement connue, notamment pour ses sacs à main, qui sont devenus de véritables objets de collection.

Pourtant rien ne prédestinait Thierry Hermès, fils d’un paysan allemand, à être à l’origine de la plus iconique des entreprises de luxe. D’ailleurs, en 1837, Hermès n’est qu’une simple manufacture de harnais et d’équipements pour chevaux. De pères en fils, la maison Hermès perpétue un savoir-faire dans la fabrication d’équipements à destination du cheval et du cavalier. C’est en observant l’essor de l’industrie automobile que le petit-fils de Thierry parie sur le bagage en y transposant leurs techniques dans la confection d’articles en cuir de grande qualité. En 1920, la mode se fait à Paris, et la maison Hermès diversifie ses productions avec les vêtements, l’horlogerie et la bijouterie.

Le début des années 80 marque un tournant : Hermès s’internationalise, la marque conçoit, à la demande de Jane Birkin, le sac emblématique qui deviendra l’un des plus vendus de son histoire.

La marque est incontestablement l’actif le plus fort de la maison de luxe. Et si on peut copier ses produits, on ne peut pas reproduire son histoire. Hermès, c’est désormais plus de 20 000 collaborateurs et plus de 13 milliards d’euros de chiffre d’affaires.

Les opportunités de l’action Hermès

L’action Hermès a eu un parcours boursier hors du commun. Sur les 10 dernières années, elle signe tout simplement la meilleure performance du CAC 40 : + 700%. Plusieurs catalyseurs ont joué en faveur de l’action.

À plus court terme, après une année 2024 à +20%, l’année 2025 commence fort pour l’action Hermès avec un très bon momentum. À l’heure où cette analyse est écrite, le cours de l’action est de 2 661 euros.

Une forte résilience du marché du luxe

Le luxe est un secteur qui résiste plutôt bien aux crises économiques. L’accroissement des inégalités n’est pas un problème pour les maisons de luxe ; au contraire. L’inflation n’est clairement pas une menace tant la marque est forte et tant l’entreprise a le pricing power. En outre, selon Bain & Company, le marché mondial du luxe a connu une croissance 4 à 8 % depuis 2003. Une tendance qui s’est maintenue malgré le temps mort du covid et qui devrait être en grande partie tirée par l’expansion des classes aisées en Asie.

D’ailleurs, avec près de 50% de son chiffre d’affaires réalisé en Asie, Hermès est très bien positionnée pour profiter de la croissance future.

Stratégie de rareté

Hermès a un positionnement ultraluxe. En limitant sa production, elle suscite l’envie et peut se permettre de soigner ses produits. La demande ne semble pas être un problème pour la marque. Pour s’en convaincre, il suffit de voir la forte valeur de revente des sacs Kelly et Birkin sur le marché secondaire.

Cette stratégie d’exclusivité lui permet de pratiquer des prix très élevés et de dégager une marge très confortable (plus de 70% de marge brute).

Pour les investisseurs, elle est véritablement devenue la valeur du luxe à détenir.

Antoine Andreani, Head of Research, XTB

Antoine Andreani, analyste pour le courtier XTB abonde dans ce sens : « Hermès est la référence de l’ultra-luxe. Avec une marge nette impressionnante, son action est la seule du secteur du luxe à avoir progressé en 2024. Pour les investisseurs, elle est véritablement devenue LA valeur à détenir ». Pour Andreani, « Hermès peut même être utilisé comme un indicateur pour évaluer la santé du secteur. »

Diversification de ses produits

Si Hermès est particulièrement connue pour ses produits de maroquinerie, la diversification de ses activités profite aussi à l’action. Sa branche “Vêtements et Accessoires” ainsi que sa branche bijouterie affiche une croissance à deux chiffres depuis plusieurs années.

Le parfum, l’horlogerie et beauté restent également des secteurs largement sous-exploités par la marque.

Hermès, la cash-machine

Avec une marge opérationnelle de 42% en 2023, Hermès est tout simplement une machine à faire du cash. D’ailleurs, depuis 2020, la société a largement augmenté ses marges qui étaient déjà très bonnes. C’est la beauté du luxe, la marque se paye au prix fort. Et à ce petit jeu-là, Hermès fait bien mieux que LVMH (26% de marge opérationnelle) et Kering (15%). Cela met en exergue l’avantage compétitif d’Hermès face à ses concurrents.

Du cash, elle en a d’ailleurs plein les poches, avec une trésorerie nette de 10 milliards d’euros, Hermès dispose ainsi d’une flexibilité financière qui lui permet d’investir dans l’expansion de son réseau de boutiques et d’affronter d’éventuelles turbulences économiques sans broncher.

Maîtrise de la supply-chain

Hermès est l’un des rares industriels français à ne pas avoir délocalisé sa production. La marque peut se targuer d’un véritable made in France grâce à ses 60 ateliers français. Quelques sites étrangers viennent compléter ce réseau de production en Suisse, en Italie, au Royaume-unis aux Etats-Unis, au Portugal, et en Australie.

À mon avis cela les rend résilient aux chocs macroéconomiques et aux crises énergétiques. Par ailleurs, cette stratégie de fabrication locale permet à l’entreprise d’obtenir un bon score ESG (note AA par MSCI) et ainsi être sélectionnée dans les indices boursiers et les fonds d’investissement responsables.

Les risques à acheter l’action Hermès

Une valorisation élevée

Nous reviendrons sur ce point un peu plus bas, mais il est difficile de ne pas parler de l’éléphant dans la pièce : la valorisation d’Hermès est très élevée et intègre sans doute déjà, en grande partie, tous les avantages dont nous avons parlé plus haut.

Pour continuer à briller en bourse, il faudra donc que l’entreprise superforme ; les attentes sont élevées.

Une forte dépendance envers l’Asie et la Chine

On en parlait un peu plus haut, le marché asiatique semble être une opportunité pour Hermès. Toutefois il faut garder en tête :

- que la Chine a du mal à se relever des années covid et que la croissance n’y est plus aussi forte que pendant les années 2000 ;

- le pays pourrait mettre en place des mesures protectionnistes pour favoriser l’émergence de marques locales.

Si l’Asie reste une opportunité, elle n’en est pas moins un pari risqué.

Risque de contrefaçon et “dupe”

La chine est aussi connue pour ses contrefaçons d’excellente qualité. En 2019, on estime à plus de 400 milliards d’euros le marché de la contrefaçon dans le monde. Toutes ces contrefaçons peuvent venir brouiller les pistes, diluer l’image de marque et éroder la confiance des consommateurs.

Plus récemment, c’est aussi les “dupe” qu’il faut surveiller. Ces “contrefaçons” légales sont commercialisées par des marques low cost, leurs produits sont similaires en apparence à ceux des grandes maisons mais ils n’usurpent pas leur marque.

On peut ainsi trouver un dupe du sac Birkin chez Shein pour moins de 100 euros, contre plusieurs milliers d’euros pour le modèle vendu par Hermès. Aux États-Unis, c’est Walmart qui a fait fureur en commercialisant son dupe du sac iconique.

Si on peut se rassurer en se disant que la clientèle d’Hermès n’est pas celle de Shein ni celle de Walmart, il n’en reste pas moins vrai qu’une grande bourgeoise ne voudra peut-être pas un sac qui ressemble, de près ou de loin, à celui de la ménagère qui traîne ses savates chez Walmart. À long terme, cela peut éroder l’image de la marque Hermès au profit de maisons un peu plus confidentielles qui ne sont pas encore “dupes”.

Analyse financière

Croissance et rentabilité : le compte de résultat

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Chiffre d’affaires | 6883 | 6390 | 8982 | 11602 | 13427 | 15028 |

| EBITDA | 2575 | 2252 | 3842 | 5304 | 6422 | 6806 |

| Résultat d’exploitation (EBIT) | 2339 | 1981 | 3530 | 4697 | 5650 | 6055 |

| Résultat net | 1528 | 1390 | 2445 | 3367 | 4311 | 4496 |

Ces dix dernières années, Hermès a enregistré une croissance annuelle moyenne de 13,6%. Seule l’année covid a été marquée par un ralentissement de ses ventes ; depuis, la croissance n’a été que plus soutenue (17,6% par an sur les 5 dernières années) ; c’est assez remarquable et c’est plus que LVMH (13% de croissance sur la même période).

Cette croissance s’est faite en préservant les marges et le bénéfice net de l’entreprise à cru au même rythme que le chiffre d’affaires.

Le compte de résultat d’Hermès fait par ailleurs apparaitre une rentabilité hors norme :

- le ROE (Résultat net/Capitaux propres), qui mesure la rentabilité annuelle des capitaux propres est de 29,4%, là où l’on considère que 10% est un bon ratio ;

- son ROIC (Résultat net/Capitaux Investis) est aussi excellent (supérieur à 30%) et démontre une très bonne capacité à transformer ses investissements en bénéfices.

Notons, pour finir, que les analystes parient sur une croissance du CA au même rythme et le consensus s’établit à 18 milliards d’euros en 2026.

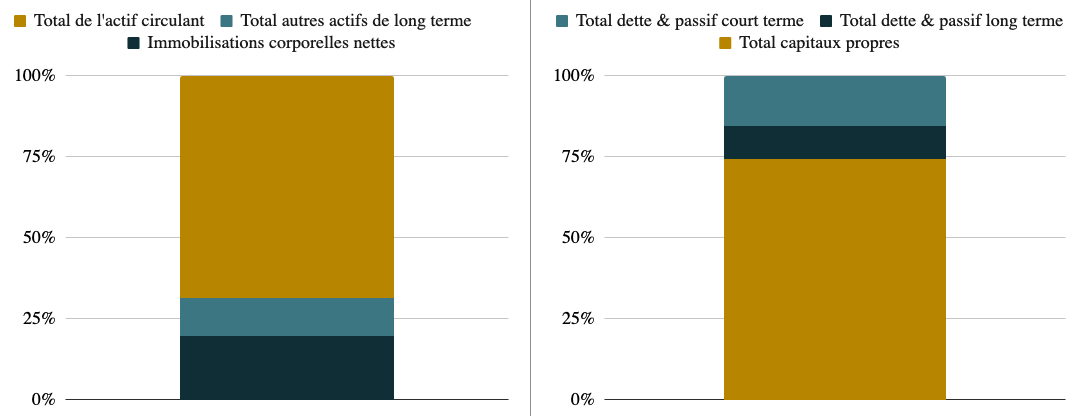

Actifs et passifs : le bilan d’Hermès

| Actifs | Passifs | ||

|---|---|---|---|

| Trésorerie et équivalents | 10 620 | Comptes à payer, total | 685 |

| Créances clients, total | 431 | Charges à payer, total | 16 |

| Autres créances | 51 | Emprunts à court terme | 1 |

| Stocks | 2 410 | Part à court terme de la dette à long terme | |

| Autres actifs à court terme, total | 487 | Part à court terme des contrats de location | 289 |

| Total de l’actif circulant | 14 010 | Impôts sur le revenu à payer | 586 |

| Autres passifs à court terme | 1 610 | ||

| Immobilisations corporelles brutes | 7 430 | Total dette & passif court terme | 3 187 |

| Amortissements cumulés | -3 370 | ||

| Immobilisations corporelles nettes | 4 060 | Dette à long terme | 50 |

| Contrats de location à long terme | 1 720 | ||

| Investissements à long terme | 1 320 | Pensions et autres avantages postérieurs à l’emploi | 151 |

| Goodwill | 72 | Passif d’impôt différé Non courant | 2 |

| Autres immobilisations incorporelles, total | 225 | Autres passifs non courants | 138 |

| Prêts à long terme | 70 | Total dette & passif long terme | 2 061 |

| Actifs d’impôts différés à long terme | 631 | ||

| Autres actifs à long terme, total | 62 | Actions ordinaires, total | 54 |

| Total autres actifs de long terme | 2 380 | Primes d’émissions d’actions | 50 |

| Bénéfices non distribués sur l’exercice | 4 310 | ||

| TOTAL DES ACTIFS | 20 450 | Actions détenues en propre | -698 |

| Résultat global et autres | 11 480 | ||

| Total des fonds propres ordinaires | 15 200 | ||

| Intérêts minoritaires | 2 | ||

| 15 200 | 15 200 | ||

| TOTAL DES PASSIFS | 20 450 |

Le Bilan d’Hermès est super clean. L’entreprise est très peu endettée au regard de ses revenus. Elle pourrait ainsi rembourser la totalité de sa dette avec une année de résultat. Cela explique, en partie, son très bon ratio PER (on le verra par la suite).

Quelques commentaires :

- Son ratio dette sur capitaux propre est de 15% seulement, alors qu’on considère qu’un ratio inférieur à 50% est déjà très bon.

- Son ratio dette sur résultat net est aussi excellent, comme je viens de le mentionner. Il est inférieur à un alors qu’on considère habituellement qu’un ratio inférieur à 4 est déjà confortable.

En outre, en plus de ses actifs productifs, la société a plus de 10 milliards de trésorerie (là aussi, suffisamment pour rembourser sa dette). Cela peut permettre à Hermès d’engager de nouveaux investissements sans avoir à réduire le taux de distribution du dividende. Et, si les actionnaires le décidaient, cela pourrait même permettre de venir bonifier les prochains dividendes.

Le graphique suivant synthétise le bilan dans ses grandes masses :

Rendement et dividende de l’action

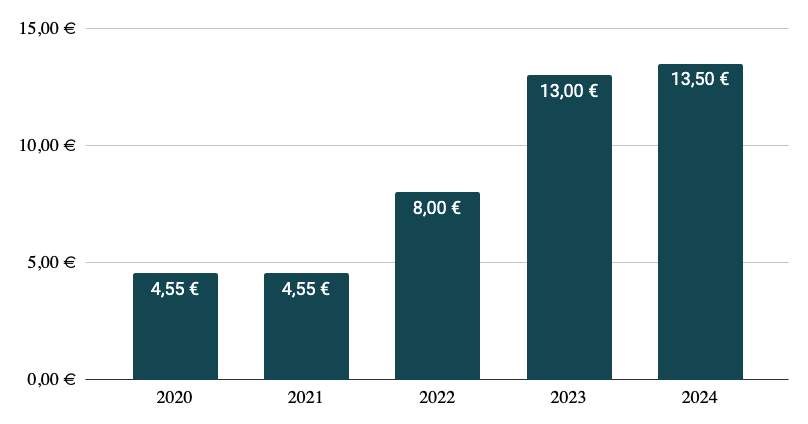

Le graphique suivant vous donne le montant des dividendes versé par action au cours des 5 dernières années :

Le dividende de l’action Hermès est en forte hausse et reflète ainsi la trajectoire des bénéfices de la sociétés.

On peut aussi ajouter :

- que cela fait plus de quinze ans qu’Hermès verse un dividende, sans interruption ;

- sur 10 ans, la croissance du dividende a été de 17,5% par an ;

- et que le taux de distribution est de quasiment 60% (ratio entre le dividende et le résultat net), ce qui montre une forte volonté à remercier les actionnaires.

Tout cela est plutôt remarquable. Mais il y a un hic. À plus de 2600 euros l’action, le rendement du dividende est inférieur à 1% ! N’espèrez pas vous enrichir avec les dividendes d’Hermès, pour que l’achat de l’action se révèle rentable, il faudra engranger une forte plus-value. Et pour ça, il faut que l’action continue à s’apprécier.

Valorisation

Attaquons désormais le sujet qui fâche et tâchons d’analyser la valorisation actuelle de l’action Hermès. Pour cela on peut s’intéresser à différents ratios :

- Le P/E (Prix / bénéfices) : il est de 62 contre 32 dans l’industrie. C’est donc vraiment beaucoup et cela signifie que l’action se paye très cher relativement à ses bénéfices.

- Le ratio EV/EBITDA (Valeur d’entreprise / EBITDA) est quant à lui de 41, là où l’industrie tourne en moyenne autour de 20. Là encore, cela montre que l’action se paye chère.. deux fois plus chère que ses comparables. Le même ratio pour l’action LVMH est de 15 seulement.

- Le ratio P/B (Prix / Actif net), qui mesure la valorisation actuelle de l’action par rapport aux actifs nets de la dette de l’entreprise est de 18 contre 8 dans l’industrie. Là encore cela montre que l’action est chère payée.

Finalement il n’y a guerre que le Price Earning Growth Ratio, lequel tient compte de la croissance des bénéfices qui laisse présager que la valorisation de l’action peut s’apprécier.

C’est un fait, Hermès est une action très chère. Même comparée aux autres actions de l’industrie du luxe. Cependant, il peut être opportun de relativiser. En effet, le P/E Ratio d’Hermès était déjà très élevé en 2020 (et même plus élevé qu’aujourd’hui). Même chose pour la valeur de l’entreprise rapportée à l’EBIDTA, qui est en fait inférieure à sa moyenne sur 5 ans.

Cela me fait penser à l’action Ferrari. Il y a quelques entreprises comme celles-ci dont la marque est tellement forte qu’on sait qu’elles évoluent sur des ratios de valorisation élevés et cela ne les empêche pas de bien performer.

Action Hermès : prévision et prix cible

Le consensus des analystes est plutôt bon. La majorité d’entre eux est à l’achat. Malgré tout, les objectifs de cours restent en dessous du cours actuel. L’objectif moyen est de 2 400 €, là où l’action a déjà atteint 2 660 euros.

L’objectif de cours le plus haut est à 3000 €, ce qui donne une plus value potentielle de 12%.

Toutefois, il est évident qu’on n’investit pas dans une entreprise séculaire comme Hermès pour le court terme. Les fondamentaux du business sous-jacent sont excellents. Le bon père de famille qui souhaite acheter une entreprise et une marque avant d’acheter une action pourra se laisser séduire par Hermès.

Les traders plus court-termistes pourront aussi jouer l’excellent momentum de l’action.

Comment acheter l’action Hermès (gratuitement !)

Pour passer à l’achat sur l’action Hermès, vous pouvez notamment passer par un courtier comme XTB. L’avantage de ce courtier, c’est que l’achat d’action est tout simplement gratuit (0% commission) pour tout investissement inférieur à 100 000 euros par mois.

Sur XTB, vous pouvez aussi utiliser des CFD pour investir avec effet de levier. Attention toutefois les CFD sont des produits complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier. 75% de comptes d’investisseurs de détail perdent de l’argent lors de la négociation de CFD sur XTB.

On vous en dit plus sur le choix d’un courtier dans ce comparatif.

Questions fréquentes

Le dividende de l’action Hermès est versé 2 fois par an.

En 2024, l’action Hermès a versé un dividende de 13,50 $ par action.

En 2024 l’action Hermès a rapporté un dividende de 13,50 € par action. Toutefois en plus du dividende, il faut tenir compte de la plus-value. En 2024, elle a été de + 20%.

Pour acheter une action comme Hermès, il faut avant tout ouvrir un compte chez un courtier en bourse (ou broker). Ensuite, vous n’aurez plus qu’à passer un ordre de bourse à l’achat sur le titre. Pour choisir votre courtier en bourse, vous pouvez vous référer à ce comparatif.

Hermès fait partie es actions incontournable du luxe. Elle est ainsi présente en top position dans les ETF du secteur du luxe, mais dans les principaux ETF européens et internationaux comme l’ETF CAC 40, les ETF Stoxx 600 et l’ETF MSCI World.

- Résultats annuels 2023 – Hermès

- Résultats trimestriels – Hermès

- Les américaines raffolent du dupe Birkin vendu chez Walmart – France Info

- Étude sur le marché du Luxe – Bain & Company