Avec 717 milliards de dollars de chiffre d’affaires en 2025 et 1,5 million d’employés, Amazon est à la fois le plus gros générateur de revenus et le plus gros employeur privé de la planète. Connu pour avoir été le premier libraire en ligne, Amazon est aujourd’hui le plus gros commerçant du monde et l’un des leader dans le cloud computing. Comment l’entreprise génère-t-elle de la valeur ? Que disent les états financiers de la santé du groupe ? Est-il opportun d’investir dans l’action Amazon aujourd’hui ? Autant de questions auxquelles je tente de répondre dans cet article ⤵️.

Amazon en un coup d’œil

Amazon, qu’est-ce que c’est ?

Fondée en 1994 par Jeff Bezos et cotée au Nasdaq depuis 1997, Amazon, dirigé par Andy Jassy, est le symbole d’une révolution des usages : le passage d’un monde où l’on se déplace pour acheter à un monde où l’achat est livré chez vous en quelques heures. Si Amazon doit sa notoriété à son activité de e-commerce, il n’en demeure pas moins que ses activités sont aujourd’hui plurielles.

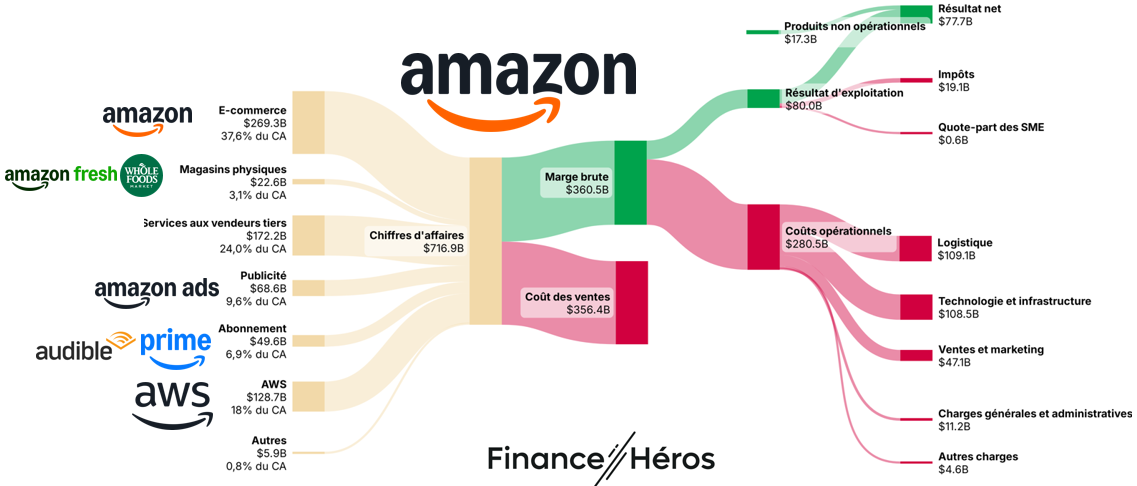

Fort d’un chiffre d’affaires de 716,9 Mds$ en 2025, Amazon articule son activité autour de plusieurs services :

- Son site de e-commerce (37,6 % du CA) qui regroupe les ventes directes de produits aux consommateurs depuis le site amazon.com et ses déclinaisons internationales ;

- Les services aux vendeurs tiers (24,0 % du CA) qui comprennent les commissions auprès des marchands indépendants qui vendent depuis la marketplace Amazon et les frais perçus au titre des services logistiques associés ;

- AWS (18,0 % du CA) qui loue de la puissance de calcul, du stockage informatique et des services d’intelligence artificielle aux entreprises du monde entier ;

- Les services publicitaires (9,6 % du CA) qui correspondent à la monétisation de l’audience d’Amazon auprès des annonceurs, via des formats sponsorisés sur le site et l’application ;

- Les services d’abonnement (6,9 % du CA), principalement Amazon Prime qui est un service de livraison rapide accompagné d’avantages exclusifs et notamment d’un catalogue de vidéos et de musiques ;

- Les magasins physiques (3,1 % du CA) composés des enseignes Whole Foods Market et Amazon Fresh (présents essentiellement aux États-Unis).

Avant d’aller plus loin dans l’analyse et si vous envisagez de trader l’action Amazon, je vous recommande le courtier Capital.com, spécialisé dans les CFD ! Avec ses frais particulièrement compétitifs, Capital.com fait partie de notre sélection des meilleures plateformes de trading en 2026 !

AWS, la vache à lait d’Amazon

Avec 128,7 Mds$ de chiffre d’affaires en 2025, AWS ne représente que 18% des revenus du groupe mais dégage à lui seul 45,6 Mds$ de résultat opérationnel, soit 57% du résultat d’exploitation total du groupe.

AWS (Amazon Web Services) est la plateforme de « cloud computing » d’Amazon, qui propose, à la demande, des services informatiques accessibles via internet : serveurs, stockage, bases de données, réseau, outils d’analyse, intelligence artificielle, etc. Plutôt que d’acheter et gérer ses propres infrastructures, une entreprise loue ces ressources et ne paie que ce qu’elle consomme.

Et pourtant qui l’aurait cru ?

L’histoire d’AWS commence au début des années 2000, à une époque où Amazon n’a pas d’autre choix que d’agrandir son infrastructure informatique pour absorber les pics de trafic des fêtes de fin d’année. Ces serveurs, utiles 11 mois sur 12, représentent alors un énorme gaspillage financier. C’est dans ce contexte que deux ingénieurs d’Amazon, Chris Pinkham et Benjamin Black, suggèrent à Jeff Bezos de standardiser l’infrastructure interne pour la louer à des tiers à la minute d’utilisation. A cette époque l’idée est novatrice puisqu’elle consiste à traiter l’informatique comme de l’électricité ou de l’eau et la faire payer à l’usage. Mais pendant plusieurs années, les entreprises sont sceptiques : elles ne sont prêtes à confier leurs données à un marchand de livres en ligne.

C’est en 2013 qu’Amazon signe son premier grand contrat gouvernemental avec la CIA pour un montant supérieur à 600 millions de dollars. Au-delà de la manne financière, Amazon fait un braquage marketing : l’agence de renseignement la plus puissante de la planète fait confiance au cloud d’Amazon pour ses données les plus sensibles. Dès lors, les grandes entreprises et les gouvernements du monde entier se laissent séduire par le cloud du géant de Seattle.

➡️ Amazon a su transformer son problème de capacité excédentaire en une poule aux œufs d’or : « Big things start small » comme aime le dire Jeff Bezos

Les forces et défis d’Amazon

Un leader qui verrouille ses clients…

Amazon domine à la fois :

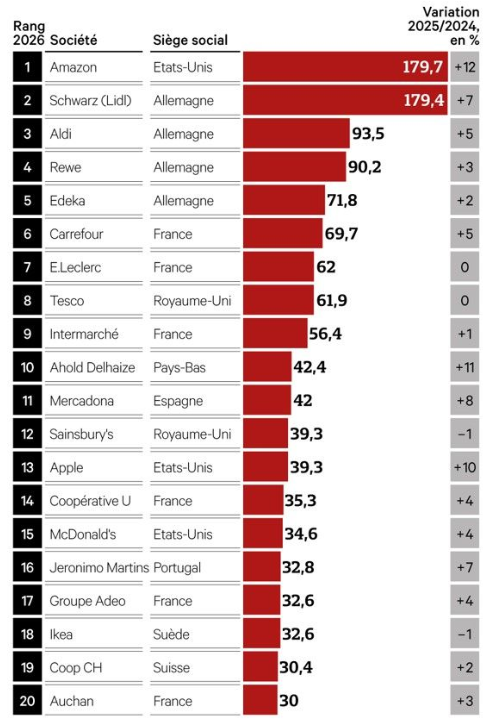

- Le secteur du commerce : selon le cabinet « Retail Cities », Amazon est notamment le premier commerçant du vieux continent avec 179,7 milliards d’euros de marchandises écoulées en 2025 (devant les grands noms de la distribution comme Lidl, Carrefour, Leclerc ou encore Intermarché).

- Le secteur du cloud computing : en 2026, AWS détient environ 30 % du marché mondial, devant Microsoft Azure et Google Cloud.

Source : Les Echos

En plus de jouir d’une position hégémonique, Amazon profite d’une importante fidélité de ses clients. Non par rigueur morale mais plutôt parce qu’ils sont tenus par leur bourse (entendre « par leur argent »).

D’une part, il est très coûteux pour un client AWS de changer de prestataire. Migrer l’ensemble de son infrastructure informatique vers un autre fournisseur cloud représente des mois de travail, des risques opérationnels et des coûts souvent prohibitifs. Autrement dit, les clients d’AWS ne partent pas parce qu’ils ne peuvent pas se le permettre financièrement.

D’autre part, le programme Prime d’Amazon « fidélise » ou « emprisonne » le client. En offrant livraisons rapides, vidéos, musiques et avantages exclusifs dans un abonnement unique, Amazon créée une relation de dépendance avec ses abonnés. Ainsi, un abonné Prime dépense en moyenne deux fois plus qu’un client non-abonné. Et cette captivité se renforce d’elle-même : plus le client utilise Prime, moins il envisage de s’en passer.

… Mais un groupe sous pression

Être un mastodonte n’a pas que des avantages : cette position expose à la suspicion et aux convoitises.

En matière de réglementation d’abord, la Federal Trade Commission américaine a engagé des poursuites antitrust contre le groupe, accusé d’étouffer la concurrence sur sa marketplace et de contraindre les vendeurs à utiliser ses services logistiques. En Europe, Amazon fait l’objet d’enquêtes sur l’utilisation des données des vendeurs tiers à son propre profit et sur son programme Prime. Ces procédures s’étendent sur des années, mais elles font peser un risque réel : une condamnation pourrait contraindre le Groupe à revoir son modèle.

En matière de concurrence ensuite :

- Sur le e-commerce, la menace vient de l’est. Temu et Shein proposent des prix encore plus compétitifs qu’Amazon sur l’entrée de gamme, grâce notamment aux expéditions directes depuis la Chine. Walmart, de son côté, résiste solidement aux États-Unis grâce à son réseau de 4 700 magasins physiques, qui lui permette de proposer des délais de livraison comparables à ceux du groupe de Jeff Bezos. En fait, sur chacun de ses marchés, Amazon affronte des acteurs déterminés à lui prendre des parts.

- Sur le cloud computing, Microsoft et Google investissent massivement pour réduire l’écart. D’une part, Microsoft peut capitaliser sur ses clients captifs de son écosystème pour plébisciter Azure. D’autre part, Google peut capitaliser sur ses capacités en IA et sur ses prix agressifs pour plébisciter Google Cloud. AWS est le leader mais la menace rode.

➡️ En résumé et contrairement à ce que son nom pourrait laisser penser, la vie d’Amazon n’est pas un long fleuve tranquille !

Mon avis sur les états financiers d’Amazon

Un groupe en croissance et de plus en plus rentable

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 386,1 | 469,8 | 514,0 | 574,8 | 638,0 | 716,9 |

| % Croissance | 37,6% | 21,7% | 9,4% | 11,8% | 11,0% | 12,4% |

| Résultat d’exploitation | 22,9 | 24,9 | 12,3 | 36,9 | 68,6 | 80,0 |

| % CA | 5,9% | 5,3% | 2,4% | 6,4% | 10,8% | 11,2% |

| Résultat net | 21,3 | 33,4 | -2,7 | 30,4 | 59,3 | 77,7 |

| % CA | 5,5% | 7,1% | -0,5% | 5,3% | 9,3% | 10,8% |

Le compte de résultat simplifié d’Amazon depuis 2020 appelle plusieurs commentaires :

- Les revenus du groupe progressent de manière régulière et soutenue. Porté par l’ensemble de ses activités, le chiffre d’affaires du groupe est passé de 386,1 à 716,9 milliards de dollars en cinq ans, soit un taux de croissance annuel moyen de plus de 13,2 %. Il s’agit d’une performance remarquable pour un groupe de cette taille.

- La rentabilité d’Amazon s’améliore nettement depuis 2022. La marge opérationnelle est passée de 2,4 % en 2022 à 11,2 % en 2025. Cette envolée s’explique par la discipline sur les coûts imposée par Andy Jassy ainsi que la montée en puissance d’AWS et de la publicité, deux activités plus rentables que le e-commerce.

- Le groupe dégage désormais un bénéfice significatif. Attention toutefois le résultat net d’Amazon est notamment constitué d’éléments exceptionnels ou financiers qui ne reflètent pas toujours la capacité exacte du groupe à monétiser sa performance opérationnelle. En 2025 par exemple, le résultat net de 77,7 milliards d’euros comprend 15 milliards d’euros de revalorisation des actions Anthropic détenus par le groupe.

➡️ Longtemps qualifié de « machine à perdre de l’argent » ou de « charity for consumers », Amazon est devenue l’une des entreprises les plus profitables de la planète.

Un Groupe assis sur une montagne de trésorerie

Au 31 décembre 2025, Amazon disposait de 123,0 milliards de dollars de trésorerie dans ses comptes alors même que le groupe mobilise des milliards chaque année pour ses dépenses d’investissement (nous y revenons plus bas).

Par ailleurs, la dette financière d’Amazon ne s’élève qu’à « seulement » 66,6 milliards de dollars ce qui permet au groupe de dégager une trésorerie nette positive de 56,4 milliards de dollars.

Cette trésorerie est en partie générée par le BFR négatif du groupe : Amazon encaisse ses clients le jour de la vente mais ne paye ses fournisseurs qu’à 30,60 ou 90 jours. Ainsi et pendant 1 à 3 mois, le groupe conserve dans ses comptes du cash qui ne lui appartient pas (et qu’il peut placer pendant l’intervalle de temps).

Une machine à cash et à investir

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|

| Résultat net | 21,3 | 33,4 | -2,7 | 30,4 | 59,3 | 77,7 |

| % CA | 5,5% | 7,1% | -0,5% | 5,3% | 9,3% | 10,8% |

| Cash flow d’exploitation | 66,1 | 46,3 | 46,8 | 85,0 | 115,9 | 139,5 |

| % CA | 17,1% | 9,9% | 9,1% | 14,8% | 18,2% | 19,5% |

| Investissements | 35,0 | 55,4 | 58,3 | 48,1 | 77,7 | 128,3 |

| % CA | 9,1% | 11,8% | 11,3% | 8,4% | 12,2% | 17,9% |

| Free Cash Flow | 31,0 | -9,1 | -11,6 | 36,8 | 38,2 | 11,2 |

| % CA | 8,0% | -1,9% | -2,3% | 6,4% | 6,0% | 1,6% |

D’une part, Amazon génère une trésorerie d’exploitation colossale d’années en années : 139,5 milliards de dollars rien qu’en 2025. Notez que ce cash-flow d’exploitation est sensiblement supérieur au résultat net d’Amazon en partie grâce à la réintégration des éléments non cash compris dans le compte de résultat du groupe (notamment les dotations aux amortissements et dépréciations ainsi que les rémunérations en actions des salariés).

D’autre part, Amazon investit massivement : 128,3 milliards de dollars rien qu’en 2025. Ces investissements colossaux se concentrent sur deux priorités : l’expansion des centres de données pour alimenter la croissance d’AWS et de l’intelligence artificielle et l’optimisation du réseau logistique pour tenir la promesse de la livraison toujours plus rapide.

Et ce n’est qu’un début car Amazon a annoncé vouloir porter ses investissements à environ 200 milliards de dollars en 2026. À quoi serviront-ils ? En majorité :

- Aux centres de données : la demande en infrastructure cloud et IA sont telles qu’Amazon peine à livrer des capacités suffisamment vite.

- Aux puces propriétaires Trainium et Graviton : Amazon conçoit ses propres semi-conducteurs pour s’affranchir partiellement de la dépendance à Nvidia et améliorer sa compétitivité.

- Au supercalculateur « Project Rainier » dédié à l’entraînement des grands modèles d’IA, doté de plus de 500 000 puces Trainium2, sur lequel s’appuie notamment Anthropic (dans lequel Amazon a investi plusieurs milliards de dollars).

L’action Amazon est-elle une bonne affaire ?

Combien coûte l’action Amazon en bourse ?

À 240$, l’action Amazon est presque à son plus haut historique et sa valeur a été multipliée par 7 en seulement 10 ans !

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 28,2x (cours de bourse actuel/bénéfice par action estimé en 2026). Cela signifie qu’il faut 28 ans de résultat net 2026 pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 25x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2026). Cela signifie que l’entreprise est actuellement valorisée 25 fois son résultat brut d’exploitation estimé en 2026.

➡️ En comparaison du PER du S&P500, qui s’élève aujourd’hui à 32x, Amazon semble raisonnablement valorisé !

Amazon par rapport aux GAFAM

| Pays | CA (en Mds $) | PER | x EBIT | |

|---|---|---|---|---|

| Amazon | US | 716,9 | 28,2 | 25 |

| Apple | US | 416,2 | 34 | 27,7 |

| Microsoft | US | 281,7 | 21,9 | 18 |

| US | 402,8 | 25,9 | 26,1 | |

| Meta | US | 201 | 17,6 | 16,2 |

Par rapport aux autres GAFAM, Amazon se situe en haut de tableau au regard du PER et en milieu de tableau au regard du multiple de free cash-flow.

➡️ Amazon vaut donc plutôt cher en comparaison de ses pairs ! Les investisseurs semblent convaincus de la capacité de Jeff Bezos de créer de la valeur sur le long terme.

Quel est l’avis des analystes financiers ?

| 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|

| Chiffre d’affaires | 716,9 | 823,2 | 930,0 | 1060,9 |

| % Croissance | 12,4% | 14,8% | 13,0% | 14,1% |

| Résultat d’exploitation | 80,0 | 103,4 | 130,6 | 170,7 |

| % CA | 11,2% | 12,6% | 14,0% | 16,1% |

| Résultat net | 77,7 | 94,7 | 108,5 | 140,2 |

| % CA | 10,8% | 11,5% | 11,7% | 13,2% |

| Cash flow d’exploitation | 139,5 | 189,7 | 245,2 | 306,4 |

| % CA | 19,5% | 23,0% | 26,4% | 28,9% |

| Capex | 128,3 | 200,2 | 221,2 | 224,3 |

| % CA | 17,9% | 24,3% | 23,8% | 21,1% |

| Free Cash Flow | 11,2 | -10,5 | 24,0 | 82,1 |

| % CA | 1,6% | -1,3% | 2,6% | 7,7% |

Selon les 67 analystes qui suivent la valeur, Amazon devrait d’ici 2028 :

- Poursuivre sa croissance à deux chiffres ;

- Augmenter sensiblement ses marges ;

- Continuer d’investir massivement ;

- Accroître son free cash-flow.

➡️ Nous comprenons mieux pourquoi les investisseurs sont prêts à payer cher l’action !

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 312$ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 67 analystes, 63 recommandent de l’acheter et 4 recommandent le statu quo. D’ailleurs, et c’est suffisamment rare pour le souligner, aucun analyste ne recommande de la vendre (l’action fait donc l’unanimité) !

Comment acheter l’action Amazon ?

L’action Amazon, cotée au Nasdaq, fait partie des plus grands indices parmi lesquels le Nasdaq100, le S&P500 ou encore le MSCI Word.

Si vous souhaitez trader l’action Amazon, vous pouvez passer par un courtier comme Capital.com. Créée en 2016, Capital.com est spécialisée dans les CFD, ces produits dérivés qui permettent d’investir dans des actions, indices, matière première et même cryptomonnaies avec un effet de levier (c’est-à-dire avec un effet multiplicateur sur la performance de votre actif).

Le courtier, qui revendique 800 000 utilisateurs à travers le monde, donne accès à plus de 5 000 CFD par l’intermédiaire d’une plateforme que je trouve moderne et qui conviendra aussi bien aux débutants qu’aux investisseurs les plus confirmés.

Avec ses frais particulièrement compétitifs, Capital.com fait d’ailleurs partie de notre sélection des meilleures plateformes de trading en 2026 !

Questions fréquentes sur l’action Amazon

Amazon ne verse aucun dividende. Le groupe préfère réinvestir l’intégralité de sa trésorerie dans sa croissance. L’investisseur parie donc uniquement sur la hausse du cours de l’action.

La valeur Amazon n’est pas éligible au PEA, réservé aux valeurs européennes. L’action Amazon doit donc être achetée par l’intermédiaire d’un compte-titres ordinaire (CTO).

Amazon est historiquement considérée comme une action de croissance : le groupe réinvestit la majorité de ses profits dans son développement plutôt que de les redistribuer aux actionnaires. Cependant, avec un PER d’environ 28x en 2026 et une rentabilité désormais solide, certains analystes estiment désormais qu’Amazon tend à être une action de valeur.