Quand on cherche un avis sur l’assurance vie Société Générale, il faut éviter un piège classique : SG ne propose pas un seul contrat. Mais plusieurs assurances-vie assez différentes.

Actuellement, la banque met surtout en avant Érable Essentiel, Séquoia et Ébène, avec trois positionnements distincts : accessible, intermédiaire et patrimonial. Derrière ces contrats, on retrouve l’assureur Sogécap, la compagnie d’assurance vie et de capitalisation du groupe Société Générale.

➡️ Mais est-ce que les assurances vie SG valent vraiment le coup ? Quel contrat choisir ? Et surtout, les frais sont-ils compétitifs face aux contrats en ligne ? Réponses dans cet avis !

Mon avis sur les assurances vie Société Générale, en bref

-

- Une gamme claire avec trois contrats selon votre patrimoine.

- Un assureur solide et reconnu : Sogécap.

- Les rendements des fonds euro sont corrects.

-

- Des frais globalement trop élevés.

- Trop de supports « maison », chargés en frais.

- Et très peu d’ETF ou de SCPI.

- Souffrent à tous les niveaux de la comparaison avec les contrats en ligne…

Mon avis sur les assurances vie Société Générale est très mitigé… et peu importe le contrat choisi.

En effet, même si chaque contrat cible des profils différents, sur le terrain des frais, SG reste une banque de réseau. Autrement dit, ce n’est pas là que vous trouverez les contrats les plus compétitifs du marché. Et des frais élevés diminuent votre performance de manière exponentielle à long terme.

Donc à moins de vouloir absolument place votre argent dans votre banque et payer (cher) l’accompagnement, je vous conseillerai plutôt une des meilleures assurances-vie en ligne.

Quels sont les principaux contrats d’assurance vie SG ?

🔎 Parmi la myriade de contrats proposés par SG et Sogécap, j’en ai retenu et analysé trois :

- Érable Essentiel : le contrat d’entrée de gamme, accessible dès 50 € en versement libre ou 25 €/mois en versements programmés.

- Séquoia : le contrat intermédiaire, accessible à partir de 7 600 €, avec plus de 200 supports d’investissement et davantage de mode de gestion.

- Ébène : le contrat haut de gamme, accessible dès 150 000 € et conçu pour une clientèle patrimoniale.

Ce sont les principaux contrats mis en avant sur le site de la SG et qui vous seront proposés si vous êtes clients de la banque.

➡️ Voyons maintenant ce qu’ils valent facent à la concurrence et la moyenne du marché.

Comparatif des assurances vie Société Générale

Afin d’avoir un point de comparaison pertinent, j’ai choisi l’assurance-vie Linxea Spirit 2 qui est régulièrement sur le podium de notre classement des assurances-vie :

| Érable Essentiel | Séquoia | Ébène | Linxea Spirit 2 | Moyenne | |

| Ticket d’entrée | 50 € ou 25 €/mois | 7 600 € | 150 000 € | 500€ | 1 000€ |

| Nombre de supports | 158 | 217 | 219 | 700+ | 100 |

| ETF | 3 | 2 | 2 | 67 | 0 |

| SCPI | 1 | 1 | 5 | 25 | 0 |

| Frais sur versement (max) | < 14 999€ = 3,00% > 15 000€ = 2,50% | < 15 239€ = 3,00% > 15 240€ = 2,50% | 2,50 % | 0 % | 2,50 % |

| Frais d’arbitrage (max) | 0,75% | 0,75% | 0,75% | 0 % (en ligne) | 0,50 % |

| Frais de gestion fonds euro | – 0,96 % max jusqu’à 74 999 € – 0,72 % max de 75 000 € à 150 000 € – 0,48 % max au-delà de 150 000 € | – 0,96 % max jusqu’à 76 199 € – 0,72 % max de 76 200 € à 152 400 € – 0,48 % max au-delà de 152 401 € | – 0,84 % max en phase d’épargne – 0,48 % max en phase de rente | 0,70 % 2% max | 0,85 % |

| Frais de gestion UC | – 0,96 % max jusqu’à 74 999 € – 0,72 % max de 75 000 € à 150 000 €, – 0,48 % max au-delà de 150 000 € | – 0,96 % max jusqu’à 76 199 € – 0,72 % max de 76 200 € à 152 400 €, – 0,48 % max au-delà de 152 401 € | – 0,84 % max en phase d’épargne | 0,50 % | 0,90 % |

| En bref | Très accessible, mais trop de frais en-dessous de 75 000€ d’investissement | Idem mais ticket d’entrée beaucoup moins accessible | Contrat patrimonial mais pas compétitif sur les frais | Une des meilleures assurances-vie du marché | – |

| Avis complet | Avis Érable Essentiel | Avis Séquoia | Avis Ebène | Avis Linxea Spirit 2 | |

| Offre promotionnelle | SG : Jusqu'à 160€ offerts | SG : Jusqu'à 160€ offerts | SG : Jusqu'à 160€ offerts | Linxea Spirit 2 : + 1,50% de bonus offerts | – |

Mon avis sur les frais des assurances vie SG

🚨 C’est clairement ici que les contrats SG ne peuvent pas rivaliser avec la concurrence :

- Érable Essentiel facture 3 % maximum de frais sur versement jusqu’à 14 999 €, puis 2,50 % maximum au-delà ; les frais de gestion annuels vont de 0,96 % à 0,48 % selon l’encours.

- Séquoia applique 3 % maximum jusqu’à 15 239 €, puis 2,50 % maximum au-delà ; les frais annuels vont là aussi de 0,96 % à 0,48 % selon l’encours.

- Ébène facture 2,50 % maximum sur versement et 0,84 % maximum de frais annuels sur le fonds en euros et les UC en phase de constitution de l’épargne.

❌ Autrement dit, SG est dans la moyenne pour une banque de réseau. Mais en comparaison avec les assurances-vie en ligne, impossible de rivaliser.

En effet, la majorité des contrats en ligne proposent 0 % de frais de versement ou d’arbitrage en ligne. Et surtout, des frais de gestion sur les UC quasiment deux fois moins importants pour les contrats de moins de 75 000€. Sans oublier les frais des supports en eux-même…

Nous privilégions l’investissement sur des ETF en assurance-vie pour la partie en unités de compte.

En effet, ces fonds côtés en Bourse vous permettent de suivre la performance d’un indice à moindre couts : compter entre 0,10% et 1% maximum de frais annuels.

Contre 1% à 2% pour les OPCVM proposés sur les contrats des banques traditionnelles.

Plus de 200 contrats analysés et comparés

Mon avis sur Érable Essentiel

🔎 Érable Essentiel est le contrat SG le plus abordable pour un petit épargnant, parce qu’il est accessible dès 50 € (ou 25 € par mois). C’est clairement le contrat pensé pour démarrer. D’ailleurs, SG distingue deux paliers : une formule Initiative pour les encours inférieurs à 15 000 €, puis une formule Intégrale qui donne accès à davantage de supports et de services à partir de 15 000 €.

❌ Mais le problème n’est pas l’accessibilité : c’est la tarification. Hors promotion, les frais sur versement restent élevés. Et les frais annuels sont de 0,96 % sur les petits encours (moins de 75k€). Pour un contrat d’entrée de gamme, cela pese lourdement sur la performance nette.

À la limite, le contrat reste cohérent pour un client SG qui veut absolument tout centraliser dans sa banque et commencer à se constituer une épargne avec des petites sommes.

➡️ Lisez notre avis complet sur Erable Essentiel pour en savoir plus.

Mon avis sur Séquoia

🔎 Séquoia est le contrat SG le plus “central” dans la gamme. Il demande un premier versement de 7 600 €, puis des versements libres dès 1 500 €, et donne accès à plus de 200 supports d’investissement. C’est donc le contrat qui se rapproche le plus d’une assurance vie patrimoniale grand public, avec plus de possibilités d’investissement et de diversification qu’Érable Essentiel.

❌ En revanche, les frais sur versement restent trop élevés. Tout comme les frais d’unités de compte et les arbitrages payants.

➡️ Lire notre avis complet sur Séquoia pour plus d’informations.

Mon avis sur Ébène

🔎 Ébène est un contrat patrimonial pur jus. SG le réserve à des clients capables d’investir 150 000 € minimum, avec des versements libres ensuite à partir de 1 500 €. Le contrat met en avant une gestion plus haut de gamme, des services personnalisés et un large panel de supports.

Les frais annuels sont légèrement plus intéressants, avec 0,84 % maximum en phase de constitution de l’épargne. Mais il conserve 2,50 % maximum de frais sur versement, ce qui le rend difficile à défendre face à des contrats patrimoniaux en ligne ou de courtiers spécialisés.

Son intérêt est donc surtout dans l’accompagnement, la relation patrimoniale et les services de gestion, pas dans les coûts.

➡️ Voir notre avis sur l’assurance-vie Ebene pour plus de détails.

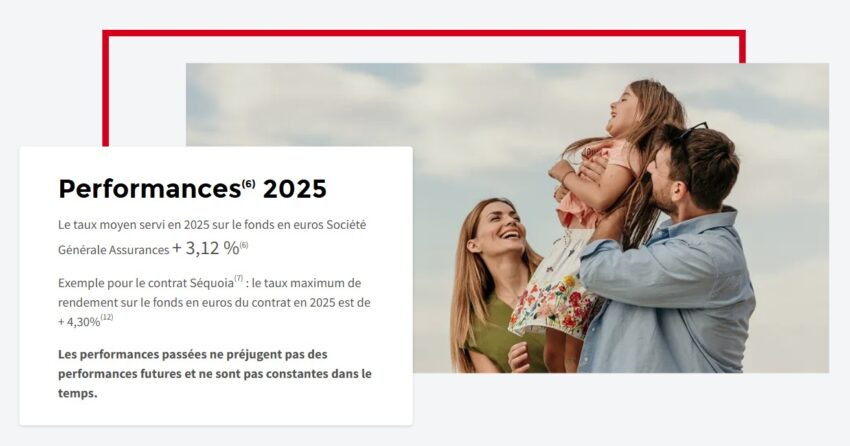

Les fonds en euros SG : que valent-ils ?

SG met en avant un taux de rendement moyen de 3,12 % en 2025 pour ses fonds en euros, contre 2,63 % de moyenne de marché selon l’ACPR. La banque annonce un rendement moyen pour Ébène à 3,24 % et Séquoia à 2,89 % pour 2025.

🚨 Il faut toutefois bien lire les notes de bas de page : SG précise que ces taux moyens 2025 sont nets de frais de gestion, bruts de prélèvements sociaux et fiscaux. Mais surtout qu’ils incluent les bonus sur encours et sur versements.

Ce n’est donc pas exactement la même chose qu’un taux “de base” hors bonus. C’est une précision importante pour ne pas surévaluer les rendements affichés. De même, la performance ne sera pas la même selon vos encours sur Erable Essentiel et Séquoia.

➡️ Ainsi, le fonds euro a fait moins bien que la moyenne en 2025 si vos encours ne dépassaient pas 75 000€…

Notre classement des meilleurs fonds euro en 2026

Faut-il profiter des offres bonus SG ?

SG met régulièrement en avant des offres de majoration de rendement sur le fonds en euros pour les nouveaux versements. Par exemple, ceux réalisés entre le 31/12/2025 et le 29/04/2026, avec des bonus allant de +1,00 % à +2,00 % selon la part d’unités de compte dans le versement.

💡 C’est intéressant sur le papier, mais cela ne doit pas être un critère de choix primordial pour vous. En effet, une promotion temporaire ne change pas la structure de frais du contrat sur dix ou quinze ans. Et ce, aussi bien pour les frais récurrents (frais de gestion fonds euros et UC), que les frais de supports.

Conclusion : mon avis sur les assurances vie Société Générale

🔎 En définitive, les assurances vie SG ne sont pas les plus mauvaises. Car elles sont dans la moyenne pour une banque de réseau, si vous avez moins de 75 000€ d’épargne. Et deviennent un peu plus intéressantes à partir de 150 000€ d’avoirs, ce qui n’est clairement donné à tout le monde.

❌ Mais elles souffrent surtout des défauts classiques des contrats « traditionnels » : frais sur versement prohibitfs, arbitrages payants, frais de supports élevés (UC comme fonds euro)… Donc une compétitivité très limitée face aux contrats en ligne.

➡️ Bref, à moins d’avoir une excellente relation avec votre banquier SG et d’accepter de payer (cher) un accompagnement humain, passez votre chemin. Vous trouverez facilement beaucoup mieux en ligne, en fonction de vos besoins. Et sans forcément sacrifier l’accompagnement !

Plus de 200 contrats analysés et comparés

Quelle assurance vie SG choisir selon votre profil ?

❌ À mon avis : aucune. Leurs frais sont prohibitifs, à moins d’avoir plus de 75 000 € à placer, et encore… Alors que les meilleurs contrats en ligne sont plus intéressants et accessibles à partir de quelques centaines d’euros seulement.

Mais si vous tenez absolument à investir avec une assurance-vie SG, voici quel contrat choisir :

- Vous débutez avec un petit budget ? Érable Essentiel est le plus logique. Le ticket d’entrée est très bas, et le contrat est pensé pour l’épargne progressive. Mais il faut accepter une tarification lourde.

- Vous êtes déjà client SG et vous voulez un contrat plus souple ? Séquoia reste le meilleur point d’équilibre dans la gamme. Mais ses frais récurrents restent prohibitifs selon moi.

- Vous avez beaucoup de patrimoine ? Ébène est le contrat le plus cohérent, mais uniquement si vous valorisez l’accompagnement et les services associés. Sinon, les frais vont grignoter fortement vos rendements…

Questions fréquentes (FAQ)

Pas forcément car elles peuvent convenir à un client SG qui souhaite absolument centraliser son épargne. Mais leurs frais restent plus élevés que la moyenne et ne peuvent rivaliser avec les meilleurs contrats en ligne.

Tout dépend de votre profil. Érable Essentiel est le plus accessible, Séquoia est le plus équilibré dans la gamme, et Ébène vise une clientèle patrimoniale. Dans tous les cas, aucun de ces contrats ne se distingue vraiment par ses frais donc je ne peux pas vous les recommander.

Le principal point faible, ce sont les frais à tous les niveaux : frais sur versement élevés, arbitrages souvent payants et frais de gestion qui restent supérieurs à ceux des contrats en ligne. Car ces frais élevés vont fortement impacter la performance de vos placements.