Constructeur français iconique, actuel meilleur vendeur sur son marché domestique, Renault voit pourtant son action être décotée à l’argus boursier. Son cours est depuis plusieurs années à un niveau historiquement bas, et encore davantage depuis le départ surprise de son ancien dirigeant, Luca de Meo. Sous sa direction, le groupe a renoué avec la croissance, et a retrouvé une place dans le cœur des automobilistes. De quoi foncer pied au plancher sur les actions Renault à prix cassé ? Je vous donne mon avis et mon analyse sur ce titre dans cet article !⤵️

Renault : qu’est-ce que c’est ?

Une entreprise historique et populaire

L’entreprise Renault sillonne l’histoire moderne de la France, depuis 1898, année de sa fondation par Louis Renault et ses frères à Boulogne-Billancourt (où se trouve toujours son siège). C’est au départ une société taillée pour la compétition automobile, puis qui participe à l’effort national lors de la première guerre mondiale. À l’approche de la seconde, Louis Renault considère en revanche le conflit avec l’Allemagne nazie comme une erreur, et est accusé de collaboration avec l’occupant, ce qui conduira son entreprise à être nationalisée en 1945. Une situation qui durera jusqu’à sa (re)privatisation en 1996.

Trois ans plus tard, Renault entre au capital du géant japonais Nissan, et rachète le constructeur roumain Dacia, pour lancer une gamme de modèles bon marché. Au milieu des années 2010, Renault annonce la renaissance de la marque Alpine, acquise quarante ans plus tôt, et qui devient son écurie de Formule 1, renouant avec l’ambition première des frères Renault.

Avant d’aller plus loin dans l’analyse, et si vous envisagez d’investir dans l’action Renault, je vous recommande le courtier XTB. Sur XTB, l’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois (0% commission).

Des modèles qui ont marqué des générations

Depuis 1945, Renault a marqué le paysage automobile français et plusieurs générations de conducteurs avec des modèles iconiques : la 4 chevaux, la Dauphine, la Renault 4, puis 5… On se souvient également dans les familles nombreuses de l’Espace et du Scénic, sans parler des Renault Clio et Twingo, au volant desquelles nombre d’entre nous ont appris à conduire, ou ont arboré fièrement en guise de première voiture. Fin 2024, le retour de la Renault 5 au format électrique, et son succès (7ème voiture neuve la plus vendue en France en 2025), puis de la Twingo e-tech en 2026, témoignent de l’empreinte des modèles de la marque sur les Français.

Une activité répartie entre quatre marques

Aujourd’hui, l’activité de Renault Group s’articule autour de quatre marques :

- Renault : c’est la marque la plus connue et sur laquelle le groupe concentre ses efforts d’innovation, notamment en termes de motorisations électrique et hybride (1,6 million véhicules vendus en 2024, soit 69,9% du total).

- Dacia : la marque qui doit répondre aux besoins essentiels des automobilistes, avec la recherche d’un bon rapport qualité/prix (0,7 million de véhicules vendus en 2024, 29,9% du total).

- Alpline : le positionnement haut de gamme du groupe, qui s’adresse à des clients plus aisés (4 585 véhicules en 2024, 0,2% des ventes du groupe).

- Mobilize : la branche dédiée à la “nouvelle mobilité”, qui déploie des bornes de recharges (10 000 en Europe) et des véhicules légers (type quadricycles), mais qui propose surtout des solutions de financement aux clients (via Mobilize Financial Services).

L’activité financière du groupe, bien moins connue que son rôle de constructeur automobile, est pourtant déterminante dans ses résultats. Sa branche Mobilize Financial Services, propose différentes solutions de financement aux clients : crédits auto, leasing (LOA, LLD), assurances… En 2024, la branche a signé 1,2 million de nouveaux dossiers de financement et contribué à hauteur de 30% la marge opérationnelle du groupe (1,3 milliard d’euros environ sur 4,3 milliards d’euros de marge totale).

Le premier constructeur français en 2025

La marque au Losange est actuellement sur la première place du marché des voitures neuves en France, avec 285 534 livraisons en 2025 (+ 3% vs 2024), soit une part de marché de 17,5%. Derrière, on trouve Peugeot (221 004 immatriculations, 13,5 % de parts de marché), puis une l’autre marque grand public de Renault Group, Dacia (139 306 exemplaires 8,5% du marché).

Quelles sont les forces de Renault ?

Un virage électrique dynamisé par des partenariats stratégiques

Renault a clairement pris le train de l’électrique… et il ne le prend pas seul. Tous les modèles de la marque au Losange (sauf le Trafic) sont aujourd’hui proposés neufs en motorisation électrique ou hybride. Et en 2025, c’est sa R5 qui s’est arrogé le titre de voiture électrique la plus vendue en France, avec deux fois plus de ventes que le Model Y de Tesla.

Un positionnement clé, puisque les ventes de véhicules électriques ont progressé de 3 points en 2025, pour atteindre 20% des immatriculations neuves sur l’année.

Pour accélérer sur ce segment, notamment à l’international, Renault a noué fin 2025 deux accords. Un avec Geely, constructeur chinois, pour partager une usine au Brésil. Un autre avec l’américain Ford, qui lui confiera la production de deux véhicules électriques. Deux partenariats qui permettent à Renault de faire tourner davantage ses usines (qui coûtent très cher aux constructeurs en coûts fixes) tout en renforçant aussi sa présence hors d’Europe.

✅ Renault n’est pas seulement en train de contribuer à la mutation vers l’électrique : il s’entoure d’alliés pour y rester durablement compétitif.

Un actionnariat stable : l’Etat est les salariés détiennent plus de 20% du capital

Renault bénéficie d’un actionnariat particulièrement solide, notamment porté par l’État français, qui détient 15% de son capital. Dans un contexte où Renault traverse un moment chahuté (départ surprise de Luca de Meo, difficultés de Nissan), cette présence publique peut agir comme un point d’ancrage rassurant pour les investisseurs.

À cela s’ajoute un autre pilier : les salariés détiennent environ 6% du capital du groupe. Cet actionnariat salarié crée un alignement d’intérêts précieux entre les collaborateurs et la trajectoire prise par l’entreprise. C’est également un solide rempart contre les offres de rachat hostiles : les salariés auraient alors leur mot à dire.

✅ Pour un investisseur, un actionnariat mêlant État et salariés est un cocktail rare, qui peut être synonyme de stabilité, de vision stratégique et d’engagement à long terme.

Une marque redevenue la préférée des Français

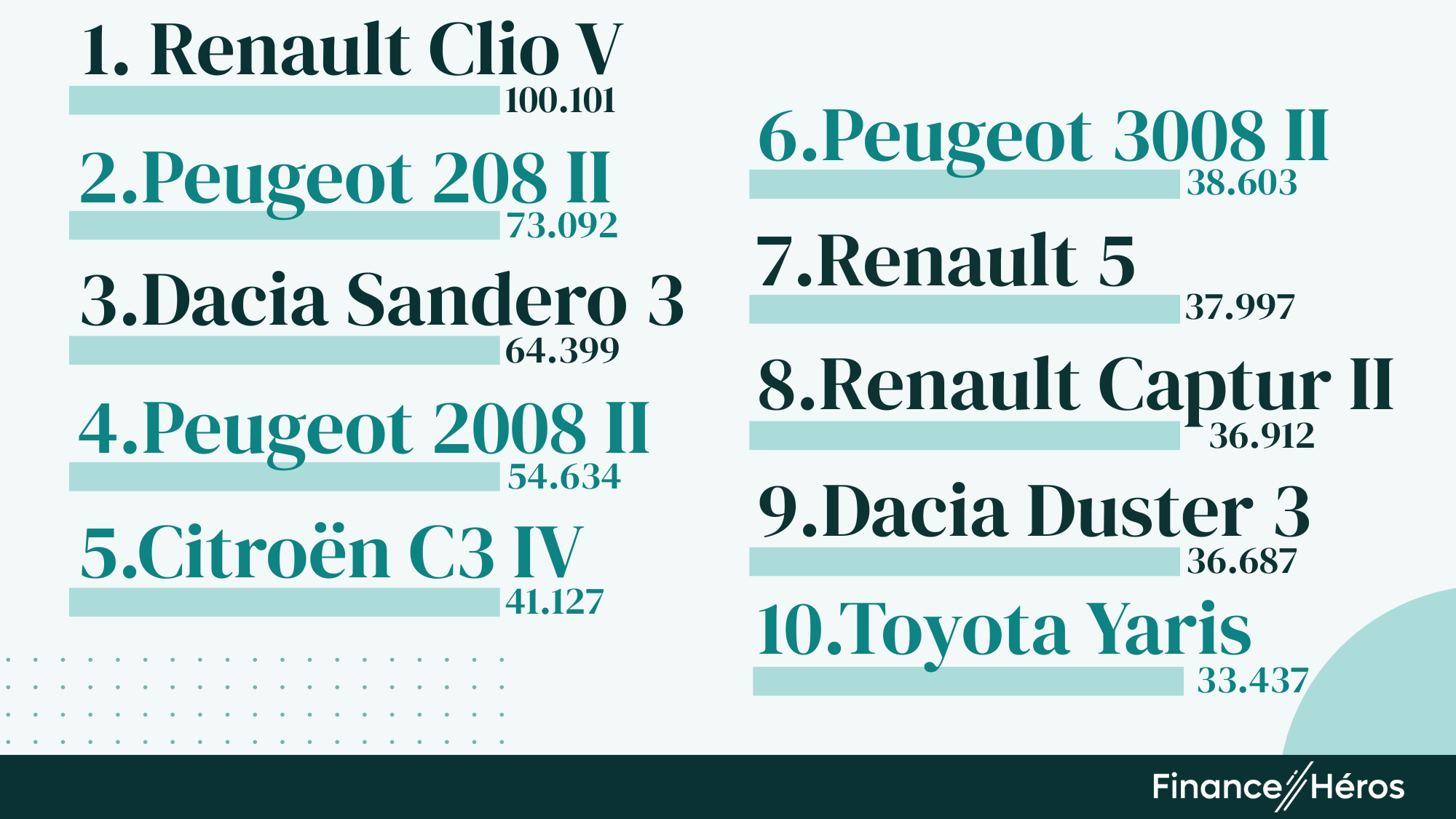

Après des années à courir derrière Peugeot, Renault a repris la main sur son propre terrain de jeu : le marché français. En 2025, le groupe a surperformé un marché en recul, avec des ventes en hausse de +1,2%, quand il s’est vendu -5% de voitures qu’en 2024. Mais il a surtout immatriculé plus de véhicules que Stellantis, redevenant ainsi le constructeur numéro un dans l’Hexagone. La Clio reste la voiture la plus vendue du pays, la R5 s’impose comme l’électrique la plus populaire, et le groupe place 5 de ses modèles dans le classement des 10 automobiles les plus écoulées.

✅ Une marque qui repasse devant son principal concurrent sur son marché domestique, est un signal fort : la confiance des clients est de retour, et elle se voit dans les chiffres.

Les points faibles de Renault

La “dictature de la cyclicité” : une entreprise exposée aux chocs externes

Dans l’industrie automobile, chaque secousse mondiale peut se transformer en onde de choc dévastatrice. Ces dernières années, le groupe a payé cher la flambée des prix de l’énergie, la perturbation des chaînes d’approvisionnement liées à la guerre en Ukraine, ou encore, plus récemment, les politiques protectionnistes et les menaces de droits de douane.

À titre d’exemple, suite à la guerre en Ukraine, Renault a mis fin à ses activités en Russie en 2022, sur ce qui était son deuxième marché après la France en termes de ventes de véhicules (presque 500 000 immatriculations en 2021).

❌ Renault est un groupe très exposé aux cycles et aux événements géopolitiques.

La pression chinoise : un concurrent agressif dans un marché en berne

La montée en puissance des constructeurs chinois complique sérieusement la donne pour Renault. En 2025, alors que le marché automobile français reculait de 5%, les marques chinoises ont, elles, progressé de 7%. Résultat : leur part de marché augmente mécaniquement. Et ce grignotage est particulièrement à l’œuvre sur le segment de la voiture électrique (avec des marques comme Byd, MG Motor, XPeng), sur lequel Renault joue justement son va-tout.

❌ Une concurrence chinoise en pleine accélération dans un marché en recul : Renault est engagé dans une lutte pour défendre ses parts de marché.

Le départ surprise du Luca de Meo

Le départ inattendu du directeur général du groupe, Luca de Meo, en juillet 2025 a été une onde de choc pour les équipes de Renault. Arrivé 5 ans plus tôt, en 2020, il avait en effet initié un plan stratégique baptisé “Renaulution”, pour redresser un groupe alors en perte nette, et bousculé par l’affaire Carlos Ghosn (son prédécesseur).

Après un redressement des comptes, à c’est à Luca de Meo que le groupe doit par exemple le repositionnement de ses marques, entre Renault, Dacia, et Alpine. L’ancien du groupe Fiat (et père de la Fiat 500), a également favorisé le fort investissement du groupe dans l’électrique, et la réorganisation des chaînes de production, lui permettant de produire ses nouveaux modèles plus rapidement (moins de deux ans pour la dernière Clio, par exemple).

Un départ sanctionné en Bourse

Signe que les investisseurs voyaient en lui une figure clé de la transformation du groupe, l’annonce de son départ a immédiatement fait vaciller la confiance des marchés : le titre a décroché de 9% en une seule séance. Ce départ soudain ajoute une couche d’incertitude à une gouvernance déjà éprouvée ces dernières années, et complique la lisibilité du plan stratégique de Renault, qui devait s’étendre au-delà de 2025.

❌ Un départ surprise, une chute immédiate de 9 % en Bourse : Renault montre à quel point sa gouvernance reste vulnérable aux secousses.

Le successeur de Luca de Meo, François Provost, ingénieur de formation, connaît parfaitement la maison : il cumule 23 ans de carrière dans le groupe, qu’il a rejoint en 2002, et où il a occupé des postes clés, notamment directeur des achats et directeur des affaires publiques. Il a également joué un rôle central dans la mise en œuvre de la Renaulution, en pilotant plusieurs chantiers stratégiques aux côtés de de Meo (accélération de l’électrique, incursion en Chine). Cette nouvelle gouvernance s’affiche donc sous le signe de la continuité, ce qui peut rassurer les investisseurs.

Analyse financière

Un groupe qui ne s’est jamais remis du Covid-19

| En M€ | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

| Chiffre d’affaires | 55 537 | 43 474 | 46 213 | 46 391 | 53 376 | 56 232 | 57 922 |

| % croissance | -3,28% | -21,72% | 6,30% | 0,39% | 15,06% | 5,35% | 3,01% |

| Résultat exploitation | 2 105 | -1 999 | 1398 | 2 216 | 2 485 | 2 576 | -7 867 |

| % CA | 3,79% | -4,60% | 3,03% | 4,78% | 4,66% | 4,58% | -13,58% |

| Résultat net | 19 | 967 | 967 | -700 | 2315 | 891 | -10 795 |

| % CA | 0,03% | 2,22% | 2,09% | -1,51% | 4,34% | 1,58% | -18,64% |

Le compte de résultat simplifié de Renault depuis 2019 appelle 2 commentaires principaux :

- Le groupe se remet à peine du Covid-19, qui avait occasionné une perte de chiffre d’affaires de plus de 20%. Ainsi, depuis 2020, le chiffre d’affaires ne progresse que d’1,4% par an en moyenne.

- Les marges sont faibles voire négatives. En plus de subir les aléas, un constructeur automobile a d’énormes coûts fixes (exploitation et entretien des usines), ce qui rend très difficile d’être bénéficiaire.

➡️ Renault est en croissance depuis le Covid, mais peine à retrouver ses niveaux antérieurs à la crise santaire, et avec des mages toujours aussi limitées.

Un ROE négatif, mais une trésorerie nette positive…

La rentabilité des capitaux propre (ROE) du groupe Renault est négative en 2025, la faute à un résultat net en perte de 10,7 milliards d’euros. Un décrochage purement comptable, liée au changement de participation de Renault Group dans Nissan (voir plus bas).

Mais sur les exercices précédents, le ROE ne brillait pas non plus : il s’élevait à 2,86% en 2024. Ce qui signifie que pour 100 euros investis par un actionnaire, Renault produisait 2,86 euros de valeur, ce qui est peu. Un bon ROE se situe généralement au-delà de 10%.

…malgré une dette conséquente

Par ailleurs, comme la plupart des constructueurs, le groupe est endetté. Le secteur automobile est en effet extrêmement capitalistique. Ce qui signifie que les entreprises doivent financer des coûts fixes colossaux : usines et équipements industriels lourds, de la R&D, des stocks…

Ainsi, fin 2025, la dette du secteur automobile de Renault Group s’élevait à 9 milliards d’euros. Dix fois plus que son résultat net sur l’exercice (891 millions d’euros). Pour autaut, cette branche dispose d’une trésorerie importante de 14,5 milliards d’euros. Avec de telles réserves, Renault est dans une situation financière rassurante pour les prohaines années. Elles lui permettront notammentt de rembourser ses échéances de dette : près de 5 milliards d’euros à rembourser à ses créanciers entre 2026 et 2029.

➡️ L’activité automobile est par nature endettée. Mais Renault dégage une trésorerie nette qui couvre largement ses dettes, ce qui est un vrai atout pour le groupe.

Fin 2025, le constructeur automobile a annoncé que l’agence de notation S&P Global Ratings avait relevé sa note de crédit de long terme à « BBB-« , ramenant le groupe automobile dans la catégorie “investissement”, celles des « bons » élèves. La note de Renault se trouvait dans la catégorie « junk » (emprunt spéculatif) depuis le Covid-19.

Flux de tésorerie

| En M€ | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Résultat net | 967 | 967 | -700 | 2 315 | 891 | -10 795 |

| % CA | 2,22% | 2,09% | -1,51% | 4,34% | 1,58% | -18,64% |

| Free Cash-Flow | -4 551 | 1 272 | 2 119 | 3 024 | 2 883 | 1 473 |

| % Résultat net | -470,63% | 131,54% | -302,71% | 130,63% | 323,57% | -13,65% |

À l’exception de l’année 2020, le free cash-flow du groupe redevient positif et robuste à partir de 2021. En 2023 et 2024, il dépasse largement le résultat net (130% puis 324%), ce qui constitue un signal très positif : l’entreprise transforme efficacement sa performance économique en trésorerie disponible.

En revanche, en 2025, le free cash-flow diminue de moitié par rapport à 2024. Sur 4,7 milliards d’euros de cash flow pour la branche automobile, le groupe met en avant des dépenses d’investissement de 2,8 milliards d’euros, qui expliquent en grande partie cette baisse du cash disponible.

Cela a également à voir avec le traitement des amortissements. Lorsqu’un constructeur investit dans des usines, des machines ou des outils industriels, ces actifs se dégradent progressivement avec le temps et l’usage. Cette perte de valeur est enregistrée chaque année dans les comptes sous forme d’amortissements, ce qui réduit le résultat net. En revanche, aucune sortie d’argent n’a lieu à ce moment-là, puisque l’investissement a déjà été payé auparavant.

Le free cash-flow se concentre, lui, uniquement sur les flux de trésorerie effectifs : il ne tient pas compte de cette dégradation comptable du capital fixe et mesure le cash généré sur l’année. Il faut donc avoir ceci en tête pour interpréter la ligne « % du résultat net ». En réalité, Renault dispose de marges de manœuvre financières importantes, lui permettant d’investir, de réduire son endettement ou de rémunérer ses actionnaires.

La rémunération des actionnaires en hausse

Ce free cash-flow a d’ailleurs largement bénéficié à ces derniers : le rendement par action est passé de 0,8 % en 2002 à 4,68 % en 2024. Pour l’exercice 2025, un dividende de 2,20 € par action a été proposé lors de l’Assemblée générale, en hausse de 19% par rapport à l’année précédente.

➡️ La génération de cash est solide, bien qu’elle repose sur une rentabilité faible.

L’action Renault est-elle une bonne affaire ?

Combien coûte l’action Renault ?

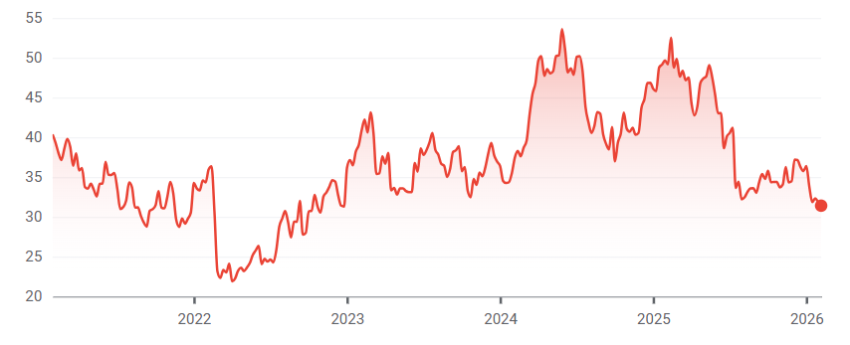

L’action Renualt se négocie autour de 30 euros. Loin de son plus haut de 2025 (50 euros) ou de son sommet historique (116 euros en juillet 2007). Elle est bloquée dans ce tunnel entre 30 et 40 euros depuis juillet dernier (départ de Luca de Meo)

A l’heure où j’écris ces lignes :

- Le P/E ratio (PER) de l’action Renault est négatif. Chose rare, car ce ratio s’obtient en divisant le cours de Bourse actuel par le bénéfice net. Or, il s’avère négatif, car Renault a acté une perte de 10,9 milliards d’euros en 2025.

Cette perte provient d’un changement de méthode comptable concernant sa participation dans Nissan. Jusqu’à présent, cette participation était intégrée dans les comptes comme un investissement stratégique. Renault décide désormais de la traiter comme un simple actif financier, évalué à sa valeur de marché.

Le poids de Nissan dans les comptes du groupe

Or, le cours de Bourse de Nissan a fortement chuté (il était inscrit dans les comptes de Renault autour de 1 500 yens, et s’affiche désormais à 400 yens), cette réévaluation a ainsi entraîné une dépréciation massive, comptabilisée immédiatement en résultat. Mais il s’agit d’une perte purement comptable, sans impact sur la trésorerie ni sur la capacité de Renault à verser des dividendes, et qui marque surtout le détachement stratégique définitif du groupe vis-à-vis de son ancien allié.

Toutefois, les résultats anticipés tiennent compte aussi de l’avis des analystes, qui voient Renault évoluer dans un secteur très concurrencé par la Chine, et qui pourrait voir ses marges se dégrader, selon UBS, en raison d’une plus forte contribution des véhicules électriques dans ses ventes. Des modèles qui lui coûtent plus cher à produire.

➡️En achetant une action Renault, on investit dans une entreprise qui pourrait perdre de l’argent dans les prochaines années. À titre de comparaison, Le P/E ratio moyen des actions européennes est d’environ 18 fois les bénéfices actuellement.

Concernant les deux autres indicateurs :

- Le multiple d’EBITDA de Renault s’élève à 0,2x (valeur d’entreprise actuelle/EBITDA estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée 1,65 fois l’excédent brut d’exploitation prévu en 2025.

- Son multiple de Free Cash Flow s’élève à 1,1x (valeur d’entreprise actuelle/FCF en 2025). Cela signifie que l’entreprise est valorisée à peine une fois le cash qu’elle s’apprête à générer.

➡️Dans les deux cas, c’est faible. Ces deux indicateurs devraient être plus proches de 10 voire 12. Cela traduit le fait que le marché valorise peu l’entreprise, qu’il y a un manque de confiance dans sa stratégie ou dans le secteur. En résumé, il y a un risque élevé à investir dans Renault.

L’action Renault face à ses pairs

| Entreprises | Pays | CA estimé (2025) | P/E ratio | ratio Ebitda | ratio FCF |

|---|---|---|---|---|---|

| Renault | France | 57,92 Md | -0,78x | 0,2x | 1,1x |

| Stellantis | Italie | 157 Md | -10,1x | 1.64x | -3,83x |

| Toyota | Japon | 296,79 Md | 12.71x | 9,27x | 36,5x |

| Volkswagen | Allemagne | 325 Md | 9,52x | 0,51x | 6,13x |

Renault est un “petit groupe” au regard de ses concurrents à l’échelle mondiale, avec trois fois moins de chiffre d’affaires que son principal concurrent, Stellantis. En revanche, les investisseurs ont encore moins confiance dans les futurs bénéfices de ce dernier, son P/E ratio est encore pire, tout comme son ratio de free cash flow.

➡️Une indication que le marché n’est pas pessimiste uniquement pour Renault, mais, plus largement, pour le secteur automobile français.

D’autres grands groupes comme Toyota ou Volkswagen ont en revanche plus de valeur en Bourse, même si l’action Volkswagen reste deux fois moins chère que la moyenne des actions européennes en termes de P/E ratio. Toyota semble le mieux valorisé, avec un ratio Ebitda proche de 10, beaucoup de free cash flow anticipé, mais sans que l’action soit hors de prix au regard de ses bénéfices attendus.

Les recommandations des analystes

Pour les 16 analystes qui suivent la valeur Renault Group, le cours de l’action devrait se situer autour de 43,27 euros dans les prochains mois, soit 35% de plus qu’actuellement.

Pour cette raison :

- 8 analystes recommandent d’acheter cette action,

- 6 de la conserver,

- 2 de la vendre

Renault présente un profil de redressement structurel, soutenu par l’amélioration de sa rentabilité opérationnelle, une discipline accrue sur les coûts et une allocation du capital plus rigoureuse. Toutefois, l’exposition cyclique au marché automobile et les incertitudes liées à la transition vers l’électrique demeurent des facteurs de volatilité. En repli depuis juin 2024 et actuellement autour de 31,75 €, le titre RNO se rapproche d’un support technique majeur situé à 29,75 €, niveau à partir duquel un rebond est anticipé.

Antoine Andreani Head of research chez XTB France

➡️L’action Renault est actuellement très peu valorisée. Elle est donc excessivement bon marché. Ce qui peut constituer une “bonne affaire” pour les investisseurs qui espèrent dégager une plus-value à la revente du titre.

Recevez une action Renault gratuite avec XTB

En ce moment, XTB vous offre une action Renault pour toute ouverture de compte.

Par ailleurs, chez XTB :

- L’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois (0% commission).

- XTB vous offre une action Renault a l’ouverture de votre compte-titres et jusqu’au 28 février.

Sur XTB, vous pouvez aussi utiliser des CFD pour investir avec effet de levier (attention toutefois les CFD sont des produits complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier).

➡️Découvrez notre avis détaillé sur le courtier XTB.

Questions fréquentes

Un dividende de 2,20 euros par action a été proposé lors de l’Assemblée générale, en hausse de 19%.

Les analystes prévoient des marges qui se dégradent pour Renault, et craignent un environnement très compétitif, notamment avec la concurrence des constructeurs chinois.

L’action Renault est actuellement très bon marché et présente une possibilité de rebond intéressante.

Document d’enregistrement universel 2024 de Renault Group. Incluant le rapport financier annuel.

Assemblée générale des actionnaires 2025.