Tesla est une entreprise à part : des innovations de rupture, un dirigeant génial pour certains et complètement fou pour d’autres, et une valorisation sous stéroïdes (pour ne pas dire sous kétamine).

En bourse, le parcours de l’action Tesla est tout aussi hors norme. Le titre est fréquemment propulsé au-dessus de la stratosphère mais il n’est jamais à l’abri d’un crash en plein vol.

➡️ Alors, est-ce une bonne idée d’acheter l’action Tesla ? Ou faut-il, au contraire, parier sur la baisse du titre ? Quel est la vraie valeur de Tesla ? Je vous donne mon avis dans cette analyse.

Tesla, leader des véhicules électriques (mais pas que)

Tesla est connu à travers le monde pour ses véhicules électriques. La société américaine est en effet le leader mondial de ce secteur avec un peu moins de 20% de part de marché fin 2024.

Pourtant, pour la plupart des analystes de Wall Street, Tesla n’est pas un constructeur automobile. Non, selon eux, il faudrait plutôt voir en Tesla une entreprise de la tech et même un champion de l’IA. Et c’est cela qui justifierait sa forte valorisation.

Rappelons d’ailleurs qu’avant de déménager au Texas, l’entreprise est née dans la Silicon Valley. La culture du risque et de l’innovation est dans l’ADN de la boîte.

Mais, quoi qu’en disent les commentateurs, la construction automobile reste, de loin, le gros de l’activité de Tesla.

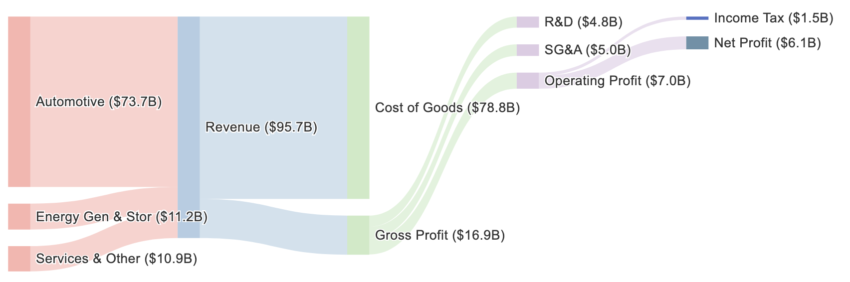

Comme le montre le diagramme ci-dessus, le chiffres d’affaires est ventilé ainsi :

- 77% pour la branche automobile avec la vente des véhicules et, accessoirement, les revenus issus de ses crédits carbones.

- 11,6% pour la branche énergie grâce à la vente de panneaux solaires et de batteries.

- 11,4% pour les services. Cela comprend notamment les revenus issus du réseau de superchargeurs (les bornes de recharge de Tesla) ainsi que les prestations d’assurance, de maintenance, et de réparation.

Bref, Tesla vend des voitures. Alors pourquoi tant d’engouement en bourse ? D’abord pour la technologie embarquée dans les Tesla et en particulier le système FSD (Full Self Driving), un logiciel qui conduit à votre place. Mais c’est surtout pour les possibilités que ce logiciel offrira à l’avenir que l’engouement est le plus fort, car le FSD, une fois pleinement autonome, est la pierre angulaire des futurs robots-taxis : les cybercabs.

Et le savoir-faire de Tesla dans le secteur de l’IA ne se limite pas à la conduite autonome. Les attentes sont également très fortes du côté d’Optimus, le robot autonome de Tesla, prévu pour remplacer les travailleurs dans les usines et la ménagère dans la cuisine.

Cybercab : l’avenir de Tesla ?

Le cybercab de Tesla est une voiture autonome biplace sans pédale ni volant.

Elon Musk a dévoilé le prototype du cybercab lors de l’événement “We, Robot” à Los Angeles en octobre 2024. Les premiers taxi autonomes circulent depuis peu à Austin mais ce sont en réalité des models Y dont la circulation est limitée à quelques rues. La presse s’est d’ailleurs fait écho de nombreux couacs lors des premières courses.

À date, la ligne de production du cybercab ne semble pas encore opérationnelle et le déploiement à grande échelle n’interviendra pas avant 2026.

Le cybercab est donc encore loin de générer des revenus et on verra comment le valoriser un peu plus bas.

Notons à ce stade que certains de ses concurrents ont plus d’avance. C’est notamment le cas de Waymo, un service de taxi autonome filiale de la maison mère de Google. Les Waymo sont en circulation depuis 2020. On en trouve à San Francisco, Phoenix ou encore à Los Angeles. Des lancements sont prévus dans d’autres villes, à Washington et même à Tokyo ! Aujourd’hui les Waymo effectuent près d’un million de trajets par mois en parfaite autonomie.

Stricto sensu, Tesla a donc du retard dans cette industrie. Toutefois le cybercab est assez différent du taxi de Waymo :

- Waymo ne produit pas les voitures (ce sont des Jaguars), la société se concentre sur le dispositif de conduite autonome.

- Les voitures de Waymo sont équipées d’un LIDAR, une sorte de Radar qui utilise des faisceaux laser pour se repérer dans l’espace.

- A contrario le Tesla cybercab n’a pas de LIDAR, tout repose sur de simples caméras. Cela en fait des véhicules beaucoup moins coûteux à produire.

Elon Musk a ainsi annoncé un coût de production à 30 000 USD pour un cybercab contre 150 00$ environ pour une voiture Waymo (dont 70 000$ rien que pour le LIDAR).

Le hic, c’est que le LIDAR est un outil très fiable, beaucoup plus qu’une caméra ! Et, à mon avis, cela risque d’être un handicap pour Tesla lorsque l’entreprise voudra obtenir les autorisations nécessaires pour déployer des taxis.

Waymo n’est d’ailleurs pas le seul acteur sérieux sur ce secteur. Les constructeurs automobiles traditionnels n’ont pas l’intention de se laisser faire. Volkswagen a ainsi dévoilé un mini-van capable de transporter 7 passagers sans chauffeur. Il entrera en circulation dès 2026 et Uber a déjà signé avec le constructeur allemand pour s’équiper avec ces nouveaux véhicules autonomes.

Robot Optimus : trop d’optimisme ?

Le robot Optimus est l’autre atout de Tesla. Selon Morgan Stanley, le marché du robot humanoïde pourrait atteindre 5000 milliards de dollars d’ici 2050. La banque imagine que nous cohabiterons alors avec 1 milliard de robots, lesquels seront surtout présents dans les usines, dans les ateliers de réparation ou en support sur les chaînes logistiques. Mais Morgan Stanley prévient aussi que cela prendra du temps et que, pour le moment, la Chine est la mieux positionnée…

Concrètement, l’Optimus de Tesla est un robot autonome censé interagir avec les humains. Il devrait être capable de réaliser tout un tas de tâches basiques comme soulever et déplacer des objets jusqu’à 20 kg.

Si le marché est potentiellement juteux, Tesla n’est ni le seul, ni le mieux positionné. Vous pouvez déjà acheter un robot humanoïde de la marque Unitree pour plier votre linge et remplir votre frigo à votre place. Les robots de Boston Dynamics sont, quant à eux, les plus habiles pour se déplacer dans les milieux complexes. La startup Figure AI développe également un robot bipède similaire à Optimus et compte à son capital Open AI, Microsoft, Nvidia ou encore Jeff Bezos.

Bref, non seulement l’efficacité de ces robots reste encore à démontrer mais en plus la concurrence sera rude.

➡️ Alors, oui, Tesla innove. Oui, Tesla se positionne sur des nouveaux marchés avec des technologies de pointe. Mais ses promesses technologiques sont-elles suffisantes pour justifier sa valorisation hors du commun ? Je vous donne mon avis sur le prix de l’action à la fin de cette analyse. Mais avant ça, parlons de l’éléphant dans la pièce : Elon Musk.

Elon Musk : l’atout ou le boulet de Tesla ?

Avez-vous déjà vu une publicité de Tesla à la télévision ? Moi non plus.

Avez-vous déjà vu un extrait d’une interview d’Elon Musk ou lu un de ses messages sur X ? Moi aussi.

Désormais, je vous mets au défi de me citer le nom du PDG de General Motors ou de celui de Mercedes.

Elon Musk a longtemps été le meilleur ambassadeur de Tesla. Multi-entrepreneur et novateur, il est aussi doué pour envoyer des fusées dans l’espace que pour faire parler de lui. Au début, c’était “bon enfant” : des citations inspirantes, une Tesla en orbite autour de la Terre, des lance-flammes, des tunnels sous Los Angeles… etc.

Et ça marche. Tesla n’a jamais eu à faire de publicité jusqu’en mai 2023. Et encore aujourd’hui, le budget marketing de Tesla reste ridicule. On parle de quelques millions d’euros de publicités (surtout digitales) contre des budgets de plusieurs milliards d’euros pour ses principaux concurrents. Ce sont donc des milliards d’euros d’économies qui peuvent être réalloués à la R&D pour préparer les produits d’avenir.

Toutefois, l’incartade d’Elon Musk en politique va laisser des traces. Fin 2024, Elon Musk soutient la campagne de Donald Trump. Il s’oppose fortement à certaines figures Démocrates, lance des campagnes “anti-wokes” et retweet régulièrement des comptes complotistes et ultra-conservateurs. À la tête du DOGE, il s’attaque notamment à des agences de protection de l’environnement et va jusqu’à soutenir l’extrême droite allemande.

Bref, pour toute une partie de la population occidentale, Musk est devenu le méchant des films de James Bond ; une sorte milliardaire néonazi assoiffé de pouvoir.

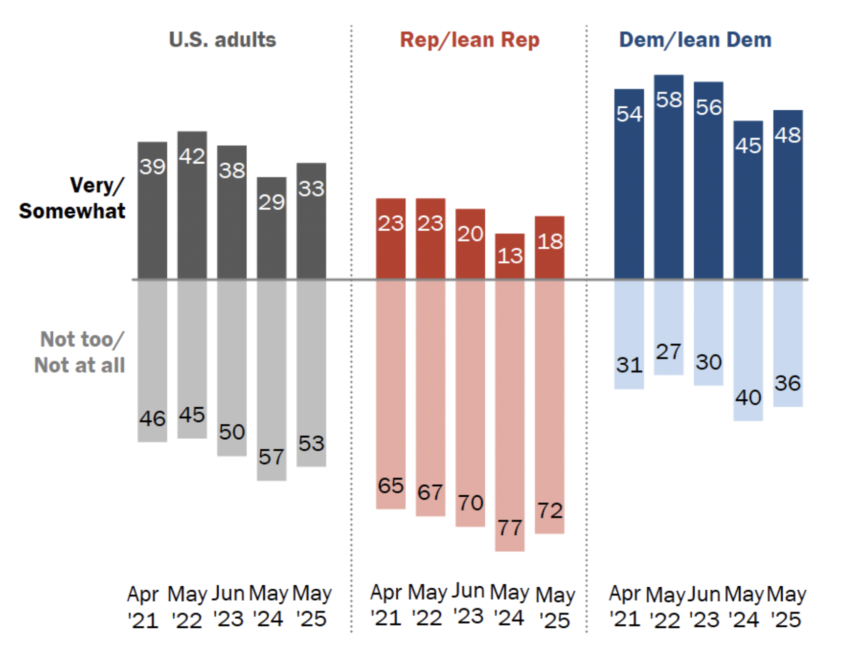

❌ Le problème pour Tesla c’est que Musk s’est mis à dos ses clients et ses futurs clients. Le graphique ci-dessous montre par exemple que ce sont les partisans du parti démocrate qui sont les plus susceptibles d’acheter un véhicule électrique. Quant aux électeurs républicains, 80% d’entre eux préfèrent sans doute le bon vieux pick-up à essence.

Pourcentage des Américains déclarant envisager un véhicule électrique la prochaine fois qu’ils achèteront une voiture. Source : PewReasearch

Le pire c’est que Musk a torpillé sa bromance avec Donald Trump. Au lieu de s’en faire un allié fidèle, il entre en conflit frontal avec lui, allant même jusqu’à insinuer qu’il fait partie des pédocriminels mêlés à l’affaire Epstein. Et même si la hache de guerre a été enterrée entre les deux hommes, ce genre d’accusation laisse des traces.

➡️ À mon avis, non seulement Elon Musk a durablement terni son image auprès de la cible de Tesla mais il s’est aussi fait des ennemis auprès du pouvoir. Une opération perdante à tous les niveaux qui se ressent dans les ventes; j’en parle juste en dessous.

L’analyse en chiffres : coup de frein sur la croissance

Le compte de résultat

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 24,58 | 31,54 | 53,82 | 81,46 | 96,77 | 97,69 |

| Croissance du chiffre d’affaires | 14,54% | 28,3% | 70,6% | 51,4% | 18,8% | 1,0% |

| Coût des marchandises vendues | 20,51 | 24,91 | 40,22 | 60,61 | 79,11 | 80,24 |

| Résultat Brut | 4,07 | 6,63 | 13,61 | 20,85 | 17,66 | 17,45 |

| Marge brute | 16,6% | 21,0% | 25,3% | 25,6% | 18,2% | 17,9% |

| Frais de vente, généraux et administratifs | 2,65 | 3,19 | 4,52 | 3,95 | 4,8 | 5,15 |

| Dépenses de R&D | 1,34 | 1,49 | 2,59 | 3,08 | 3,97 | 4,54 |

| Autres dépenses de fonctionnement | 3,99 | 4,68 | 7,08 | 7,16 | 8,77 | 9,79 |

| Résultat d’Exploitation | 0,08 | 1,95 | 6,52 | 13,69 | 8,89 | 7,66 |

| Résultat net | -0,86 | 0,72 | 5,52 | 12,56 | 15 | 7,09 |

Alors que Tesla connaît une croissance à deux chiffres depuis des années, voilà que la croissance tombe en panne. En 2024, le chiffre d’affaires croît à peine de 1%.

À mon sens deux raisons expliquent cette perte de vitesse :

- la pression concurrentielle : que la concurrence vienne d’Asie ou d’Europe, les constructeurs du monde entier ont rattrapé leur retard là où Tesla n’a pas beaucoup renouvelé sa gamme de véhicules.

- la baisse des prix : pour rester concurrentiel, Tesla a été obligé de baisser ses prix à plusieurs reprises. Cela pèse sur les marges à partir de 2023.

On peut aussi noter l’échec commercial du Cybertruck qui ne s’est vendu qu’à 40 000 exemplaires depuis 2023 (à titre de comparaison Ford vend plus de 80 000 pickups par mois). Le bad buzz sur les problèmes qualité du cybertruck n’aide pas non plus.

Finalement, si Tesla n’est pas en croissance négative en 2024, c’est seulement grâce aux bons chiffres de sa branche énergie.

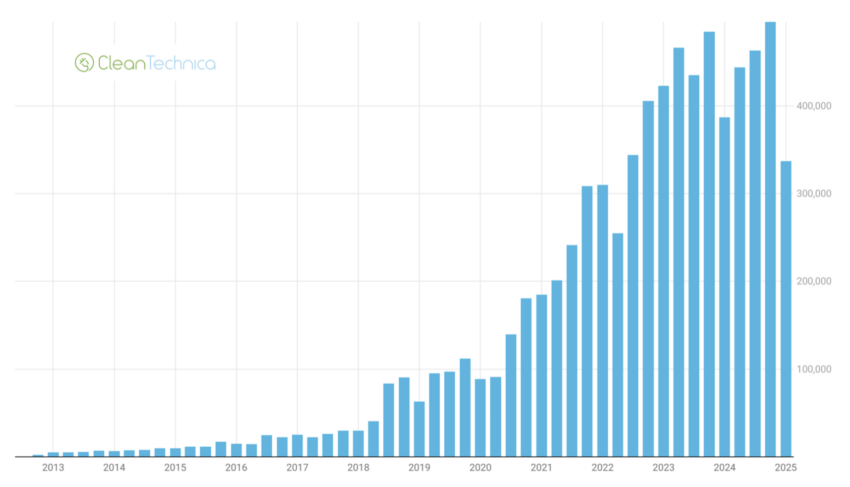

Mais les résultats de 2025 devraient être bien pires ! Car c’est seulement depuis le début de l’année 2025 qu’on peut mesurer l’effet « Musk en roue libre » dans les chiffres. Au premier trimestre 2025, Tesla a vendu 336 000 voitures. Comme le montre le graphique ci-dessous, c’est le moins bon trimestre depuis Q4 2022.

Le bilan

| Trésorerie et autres liquidités | 36,6 | Dette et autres passifs de court terme | 28,8 |

| Créances, stock et autres actifs circulants | 21,8 | Dette et autres passifs de long terme | 19,6 |

| Immobilisations corporelles et autres actifs de long terme | 63,6 | Capitaux propres | 73,7 |

| TOTAL ACTIF | 122 | TOTAL PASSIF | 122 |

Tesla présente un bilan super clean. À mon sens, c’est un gros avantage de Tesla sur les autres constructeurs automobiles historiques :

- Tesla a un trésor de guerre de plus de 36 Md$ de liquidité qu’elle peut déployer rapidement ;

- L’entreprise est très peu endettée, elle pourrait facilement régler la totalité de ses dettes grâce à sa trésorerie ;

- A contrario, la dette est un fardeau pour les constructeurs historiques. Par exemple, Toyota a 258 milliards de dollars de dettes alors que la dette contractée par Tesla ne dépasse pas 15 milliards.

Tesla a donc les mains libres pour continuer à investir, innover et avoir une vision de long terme, sans que ses créanciers ne viennent toquer à la porte.

Synthèse des forces et faiblesses de l’action Tesla (analyse SWOT)

| Force | Faiblesses |

| – leader de l’auto électrique – technologie avancée dans l’IA appliquée au monde réel et à la conduite autonome – forte intégration verticale – bilan sain, forte trésorerie dette faible – budget publicitaire faible mais marque clivante – fan-club d’actionnaires particuliers | – croissance négative (automobile) – forte concurrence – peu d’upside sur les parts de marchés – marges sous pression gamme vieillissante – problème de qualité et de fiabilité (ex: cybertruck) – image de marque durablement écorchée – très forte valorisation de l’action |

| Opportunités | Risques |

| – Cybercab et robots Optimus – transformation vers un modèle de revenus récurrent grâce au FSD, assurances et recharges – croissance de la branche énergie | – Elon Musk – Risque politique pesant sur les crédits carbones et les autorisations pour le FSD et le cybercab – problèmes de supply chain et approvisionnement en matériaux – grosses attentes sur la techno, risque de déception si pas à la hauteur – désengagement du management |

Voici quelques informations complémentaires à ce tableau :

- Tesla a des fans inconditionnels : un peu à l’image d’Apple, certains consommateurs vouent un culte à la marque. Pour s’en convaincre, il suffit de compter le nombre de chaines Youtube dédiées à Tesla. Or, certains prêchent aussi pour l’achat des actions de la marque. Ces investisseurs particuliers participent sans doute au maintien du cours à des prix élevé.

- concernant le management, outre le désengagement progressif d’Elon Musk au profit de ses autres entreprises. On peut noter que depuis 2024 le management de la société a vendu des actions Tesla à un rythme régulier, ce qui n’est pas très bon signe.

- dans le cas où les États-Unis repasseraient sous la bannière démocrate, le risque politique pour Tesla est fort. Un nouveau pouvoir politique pourrait être tenté de se venger en réduisant ses crédits carbones ou en bloquant l’expansion de ses robot-taxis.

Valorisation et estimation du cours du titre

Venons-en au plus gros problème de Tesla. Non pas Tesla en tant qu’entreprise, mais Tesla en tant qu’action. Ce problème c’est bien sûr sa valorisation astronomique !

À l’heure où je rédige ces lignes, Tesla se valorise plus de 1 000 milliards de dollars. C’est sans commune mesure avec les autres constructeurs automobiles. Par exemple, Volkswagen, qui détient le record en termes de chiffre d’affaires n’a qu’une capitalisation boursière de 50 milliards de dollars.

Le tableau suivant pousse la comparaison un peu plus loin :

| Marge Brute | Croissance du CA (2024) | ROE | P/E Ratio | EV/EBIDTA | Price To Book | |

|---|---|---|---|---|---|---|

| Tesla | 17,7% | 1% | 8,80% | 169x | 80x | 13x |

| Ford | 8,1% | 3% | 11,50% | 8,4x | 16,6x | 0,2x |

| General Motors | 12,0% | 7,80% | 11,60% | 6,2x | 8,6x | 0,7x |

| Mercedes | 18,5% | -5,20% | 9,40% | 5,4x | 7,8x | 0,5x |

| Toyota | 18,2% | 6,50% | 13,40% | 6,9x | 6,3x | 0,9x |

| Volkswagen | 16,9% | 1,60% | 5,10% | 4,8x | 8,9x | 0,1x |

Quelques commentaires s’imposent :

- D’abord Tesla n’est n’a ni une marge hors norme ni une croissance hors norme (depuis 2024). Ces chiffres tendent à démontrer que Tesla n’a pas d’avantage compétitif particulier.

- Le ROE (Résultat net / Capitaux Propres), qui mesure la rentabilité annuelle des capitaux propres se situe dans la moyenne de ces concurrents. Tesla n’est donc pas plus efficace que ses pairs pour générer des profits.

Par contre, si on regarde cette fois-ci les ratios de valorisation de Tesla, il y a quelque chose d’anormal :

- le P/E ratio (Prix / bénéfices) de Tesla est de 169. C’est beaucoup plus que n’importe quel de ses concurrents et beaucoup plus que la plupart des sociétés cotées en bourse. Cela étant, le ratio P/E n’est pas le plus approprié pour comparer l’action Tesla à celle des autres entreprises car tous les autres constructeurs sont beaucoup plus endettés. Mieux vaut regarder l’EV/EBIDTA.

- l’EV /EBIDTA (Valeur d’entreprise / EBIDTA) est un ratio de valorisation qui tient compte de l’endettement. Cette fois-ci, Tesla passe à 80. Cela veut dire que l’action Tesla se paye 80 fois son EBITDA. Mais cela reste beaucoup plus que les autres constructeurs.

- le Price to Book Ratio (Prix / Valeur comptable) est lui aussi largement plus élevé que celui de ses concurrents.

➡️ De cela on peut déjà en déduire une chose : si on se limite à l’activité automobile de Tesla, l’action est beaucoup (vraiment beaucoup) trop chère.

À mon avis, en étant très généreux, on peut valoriser l’activité actuelle de 17 fois l’EBIDTA. Cela nous amène à 213 milliards de dollars.

Alors on pourrait me rétorquer que Tesla n’est pas une entreprise automobile. Tesla serait une entreprise technologique et ses ratios de valorisation ne seraient donc pas les mêmes. Admettons.

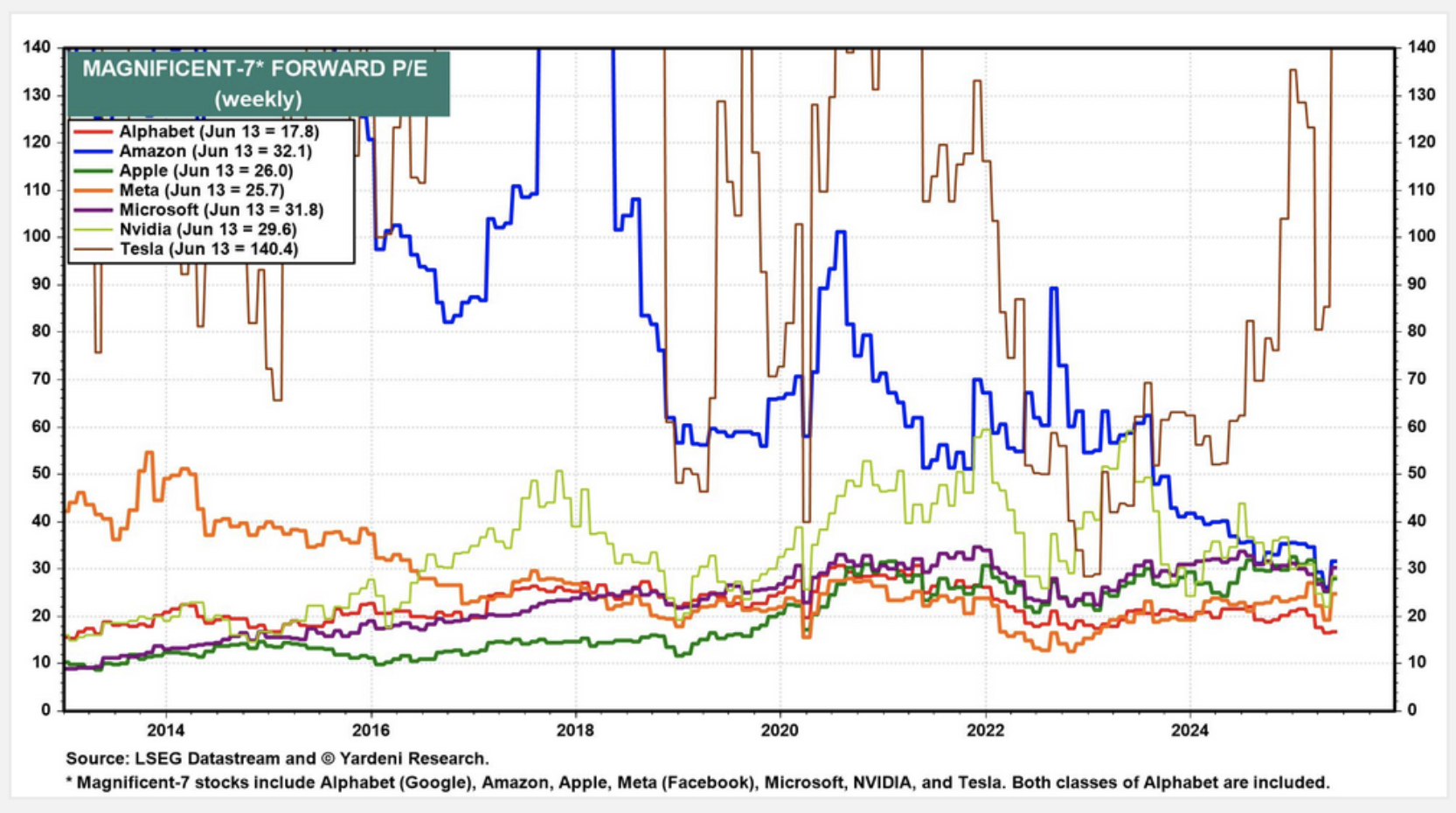

Mais dans les faits, même en comparant Tesla à Google, Meta, Apple ou encore Amazon, la société reste beaucoup trop chère. C’est ce que montre ce graphique :

Ici on voit bien que, même comparé aux 7 magnifiques, la valorisation de Tesla est anormale. Son PE ratio est bien supérieur à n’importe quelle big tech.

Mais soyons optimistes et cherchons à valoriser “l’opportunité” Tesla. Autrement dit, essayons de valoriser tout ce qui n’est pas encore dans le chiffre d’affaires : le cybercab et les robots Optimus.

Commençons par le cybercab, Waymo étant le principal acteur (et le plus avancé) on peut s’intéresser à sa valorisation : 45 Md$ en 2024. Mais soyons même plus généreux en faisant le pari que les cybercab remplaceront, à terme, tous les VTC de France et de Navarre. Dans ce cas, la valorisation d’Uber peut nous donner une indication : 180 Md$.

Quant à Optimus, la société Figure AI qui produit des robots à qualité équivalente est valorisée environ 40 Md$ bien plus que le Chinois Unitree qui n’est valorisé que 1,8$ Md$.

✅ En poussant tous les curseurs à fond, on atterrit donc sur une valorisation de 213 + 180 + 40 = 433 Md$. C’est bien moins que les 1000 milliards que lui accorde le marché.

➡️ À mon avis, Tesla est donc deux fois trop chère au prix actuel et ma cible se situe donc à 135$ par action environ.

Le consensus des analystes

Voilà pour mon avis, qu’en est-t-il de celui des analystes ?

Sur les 41 analystes qui suivent le cours le consensus moyen à mi 2025 se situe à 300 $ par action, avec un maximum à 500 $. Il semblerait que beaucoup soient plus optimistes que moi sur le devenir de Tesla.

Mais je ne suis pas le seul à être contrariant, l’analyste le plus bearish voit l’action descendre à 115$. Entre 115$ et 500$, la fourchette est large et cela montre bien que c’est une action qui divise !

Voilà ce qu’en pense, par exemple, l’analyste de XTB :

Tesla est un constructeur automobile qui cherche à se faire passer pour une entreprise de technologie et de robotique. Mais la baisse des marges et la stagnation du chiffre d’affaires parlent d’elles-mêmes. Le groupe fait face aux mêmes difficultés que l’ensemble du secteur, avec en prime l’agacement des clients face à l’omniprésence médiatique de Musk.

Matéis Mouflet, analyste chez XTB

💬 Je ne suis pas loin de partager cet avis. Et vous, êtes-vous plutôt à l’achat ou à la vente ? Venez en discuter sur notre forum finance !

Vendre Tesla à découvert : et si c’était ça l’opportunité ?

Le prix de l’action Tesla ne peut se justifier que si l’entreprise tient les promesses d’Elon Musk : devenir le leader des robots-taxis et des robots humanoïdes. Mais c’est loin d’être gagné. Et, à court terme, l’entreprise fait face à des défis très concrets : regagner la confiance des automobilistes qui ne veulent plus acheter ses voitures.

Dans ces conditions, n’y a-t-il pas plus de risques de voir l’action baisser que de la voir monter ? Le marché ne va-t-il pas finir par « normaliser » la valorisation de Tesla ?

📉 Si c’est ce que vous pensez, sachez qu’il est possible de vendre Tesla à découvert. Pour y parvenir, vous pouvez utiliser des CFD qui sont des produits dérivés qui permettent de parier sur la baisse ou la hausse d’un titre financier. Par exemple, vous pouvez ouvrir un compte-titres chez XTB (une des plateformes de trading de CFD leader du marché). Les CFD s’achètent et se vendent comme de simples actions, ce sont donc des produits assez intuitifs à utiliser.

Attention toutefois, l’utilisation des CFD entraîne des frais et un risque de perte en capital élevé. La vente à découvert d’une action aussi volatile que Tesla est un pari particulièrement risqué. Avis aux amateurs de sensation forte !

➡️ Découvrir le Trading de CFD sur XTB

Avertissement : 71 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils négocient des CFD avec XTB. Soyez sûr de comprendre le fonctionnement des CFD et demandez-vous si vous pouvez vous permettre de prendre un risque élevé de perte en capital.

Conclusion : une belle entreprise n’est pas toujours un bon investissement

L’action Tesla est, à mon sens, l’exemple typique qu’un bon business n’est pas forcément un bon investissement. En effet, l’entreprise est saine, innovante, rentable. C’est un leader sur un marché porteur et plein d’avenir et pour autant je ne pense que cela soit un bon investissement. Car oui, même les plus belles boîtes ne s’achètent pas à n’importe quel prix !

- Présentation de l’annonce des résultats Q1 2025 de Tesla : https://digitalassets.tesla.com/tesla-contents/image/upload/IR/IR/TSLA-Q1-2025-Update.pdf

- Ventes de Véhicules Tesla au premier trimestre 2025 : https://ir.tesla.com/press-release/tesla-first-quarter-2025-production-deliveries-and-deployments

- Le prix du FSD : https://www.tesla.com/support/full-self-driving-subscriptions

- Première publicité de Tesla en mai 2023 : https://www.businessinsider.com/watch-tesla-elon-musk-first-ever-electric-car-ad-2023-5

- Budget publicitaire de Tesla : https://kerinmarketing.com/2024/04/25/tesla-is-now-spending-on-advertising/?utm_source=chatgpt.com

- Le Super Cruise de Cadillac : https://www.cadillac.com/technology/super-cruise?srsltid=AfmBOopE52PFyO8mPw012Hh9IDSscar3He-_aO5rSz6VZWMp6SOUTS7J

- Qui achète une Tesla ? Plutôt les Démocrates ou les Républicains ? https://www.pewresearch.org/science/2025/06/05/americans-interest-in-purchasing-electric-and-hybrid-vehicles/?utm_source=chatgpt.com

- Musk apporte son soutien à l’extrême droite Allemande : https://www.lemonde.fr/international/article/2024/12/20/elon-musk-apporte-son-soutien-a-l-extreme-droite-allemande_6459949_3210.html

- Certains analystes parient gros sur le cybercab https://www.investing.com/news/analyst-ratings/tesla-stock-rating-reiterated-by-cantor-fitzgerald-ahead-of-robotaxi-launch-93CH-4097043

- Cout de production des Waymo :https://fr.wikipedia.org/wiki/Waymo

- Valorisation de Waymo : https://electrek-co.translate.goog/2024/11/01/waymo-is-now-valued-at-a-staggering-45-billion/?_x_tr_sl=en&_x_tr_tl=fr&_x_tr_hl=fr&_x_tr_pto=rq

- Les constructeurs automobiles, par chiffre d’affaires : https://fr.statista.com/statistiques/504565/constructeurs-automobiles-chiffre-d-affaires-classement-mondial/

- Valorisation de Figure AI : https://www.ipo.club/blog/figure-ai-initiation-of-coverage

- Nombre de véhicules vendus par Tesla depuis sa création : https://cleantechnica.com/2025/04/04/long-term-tesla-quarterly-sales-charts-graphs-they-sting/

- Volkswagen lance son Robotaxi : https://www.lesechos.fr/industrie-services/automobile/volkswagen-devoile-son-premier-robotaxi-et-veut-prendre-de-vitesse-tesla-et-waymo-2171599

- Le marché des robots humanoïdes selon Morgan Stanley : https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

- Ventes des pick-up Ford (F-series) : https://www.fromtheroad.ford.com/us/en/articles/2025/ford-motor-company-first-quarter-us-sales