Cardif (groupe BNP Paribas) est un cas un peu particulier dans l’univers de l’assurance vie. Pourquoi ? Parce qu’on ne parle pas d’un seul contrat, mais d’un assureur qui distribue plusieurs offres selon le canal choisi : banque traditionnelle (BNP Paribas), banque en ligne (Hello bank!), Cardif en direct ou courtiers partenaires. Résultat : on peut trouver chez Cardif à la fois des contrats assez classiques, plutôt chargés en frais. Et des contrats en ligne beaucoup plus compétitifs.

➡️ Pour vous aider à y voir plus clair, j’ai analysé les principales assurances vie proposées par Cardif et voici mon avis !

Mon avis sur les assurances vie BNP Cardif, en bref

-

- Un assureur solide, adossé au groupe BNP Paribas.

- Une gamme large : contrat bancaire, en ligne ou patrimonial.

- Des bons élèves côté frais, surtout Lucya Cardif et l’assurance vie Hello!.

- Certains contrats accessibles avec un petit ticket d’entrée (à partir de 30€ ou 50€).

-

- Des frais hétérogènes d’un contrat à l’autre, et pas les plus avantageux…

- Des contrats nettement moins compétitifs au global que les meilleures assurances vie en ligne.

- Le choix des supports OPCVM « maison », trop chargés en frais.

- Les contrats patrimoniaux Cardif restent chers, malgré leur positionnement premium.

Mon avis sur les assurances vie BNP Cardif est mitigé et inégal. En effet, j’apprécie l’assureur uniquement pour la diversité de sa gamme et les rares contrats vraiment intéressants.

Car tous les contrats Cardif ne se valent pas : Lucya Cardif ressort clairement comme le meilleur au global. Et l’assurance vie Hello! est facilement accessible mais juste correcte.

Tandis que son contrat phare Multiplacements 2 n’est pas vraiment recommandable. Tout comme Cardif Elite, peu accessible et trop cher.

La promesse de Cardif et BNP Paribas

La promesse de Cardif, ce n’est pas seulement de proposer une assurance vie pour la banque BNP Paribas. Mais de couvrir plusieurs usages de l’épargne long terme.

🎯 On retrouve ainsi une logique assez claire :

- BNP Paribas Multiplacements 2, le contrat généraliste pour les clients de la banque de réseau.

- L’assurance vie Hello! pour une expérience 100 % en ligne via Hello bank!.

- Lucya Cardif pour les épargnants autonomes qui cherchent une enveloppe moderne et peu chargée en frais.

- Et Cardif Elite, pour les gros patrimoines et la banque privée.

➡️ Dit autrement, Cardif ne vend pas tous ses contrats avec la même philosophie. Et c’est pour cela qu’un avis global sur l’assureur n’a de sens que si l’on analyse les contrats un par un.

Mon avis sur les assurances vie BNP Cardif

BNP Paribas Multiplacements 2 : le plus connu mais pas le meilleur

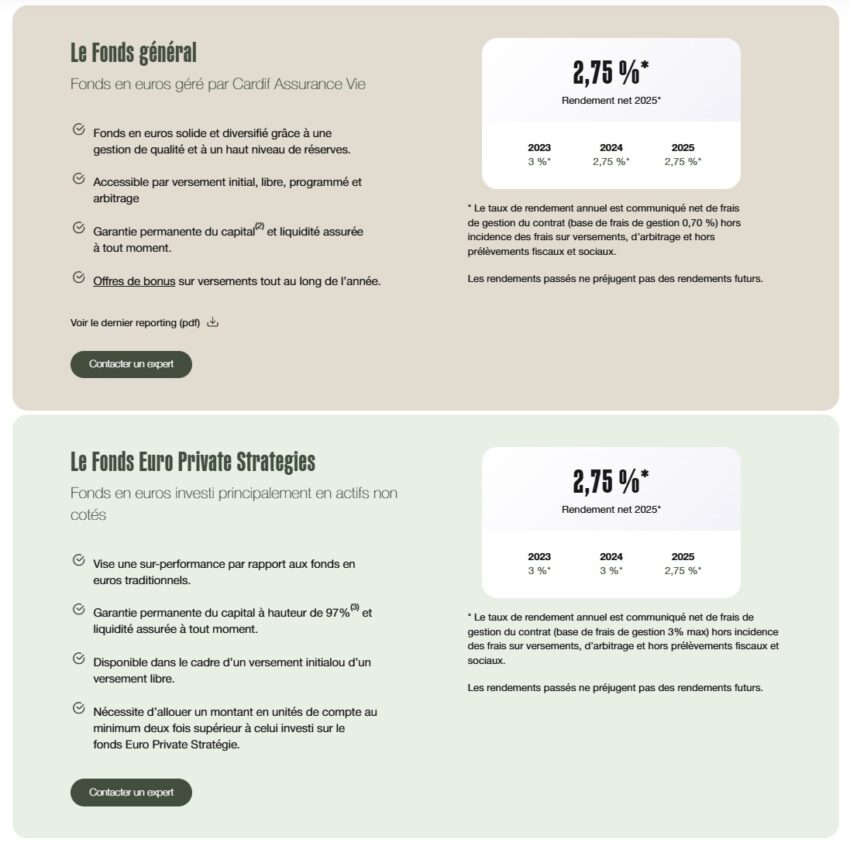

C’est le contrat le plus connu de la gamme côté BNP Paribas. Il est accessible dès 50 €, donne accès à plus de 110 fonds d’investissement, et le fonds en euros BNP Paribas a servi 2,75 % net en 2025. Sur le papier, c’est un contrat correct pour un client BNP qui veut centraliser son épargne dans sa banque.

❌ Là où le bât blesse, c’est sur les frais : 2,75 % maximum sur versement, 1 % maximum d’arbitrage, 0,85 % sur les unités de compte… Nous ne sommes pas sur la pire assurance-vie du marché. Mais clairement pas sur le standard des meilleurs contrats en ligne.

L’autre point bloquant pour moi : le choix des supports. Car vous n’aurez accès qu’à des OPCVM maison plutôt couteux en termes de frais annuels. Comptez entre 1% et 2% par an, ce qui va mécaniquement réduire vos rendements, surtout à long terme. J’aurais préféré les ETF pour leurs frais beaucoup plus bas.

🔎 Mon avis en bref : un contrat qui peut faire l’affaire si vous êtes client chez BNP Paribas et que vous accordez de la valeur au conseiller. En revanche, si votre priorité est de réduire les frais, ce n’est pas là que Cardif est le plus convaincant.

Jusqu’à 270 € d’avantages offerts avec BNP Paribas

➡️ Lire mon avis complet sur BNP Paribas Multiplacements 2 pour en savoir plus.

Assurance vie Hello! : l’alternative en ligne

L’Assurance vie Hello! est le contrat le plus abordable de Cardif pour un petit budget. En effet, il est accessible dès 30 €, avec 0 frais d’entrée, 0 frais sur versement et 0 frais d’arbitrage. Les frais de gestion restent dans la moyenne basse avec 0,70 % sur le fonds en euros et 0,75 % sur les UC. Enfin, le fonds en euros a également servi 2,75 % net en 2025.

Ce contrat me paraît bien positionné pour une épargne de long terme simple, surtout pour quelqu’un qui veut ouvrir une assurance vie sans passer par une banque de réseau classique.

🚨 Par contre, il faut ouvrir un compte Hello bank! pour y avoir accès.

De plus, il faut tout de même noter que des frais supplémentaires de 0,30 % maximum peuvent s’appliquer sur certaines UC comportant des frais de transaction (ETF ou OPCI).

🔎 Mon avis en bref : une assurance vie plus économe en frais que Multiplacements 2. Mais il est toujours possible de trouver mieux, surtout pour une assurance-vie 100% en ligne !

Jusqu’à 260€ d’avantages offerts à l’ouverture d’un compte Hello bank!

➡️ Lisez notre avis complet sur l’assurance vie Hello! et sur Hello bank! pour en savoir plus.

Lucya Cardif : la meilleure assurance vie BNP Cardif

🏆 Selon moi, c’est LE contrat Cardif à regarder en priorité si vous cherchez le meilleur rapport qualité/prix.

En effet, Lucya Cardif est accessible dès 500 €, avec 0 % de frais sur versement ou d’arbitrage. Et surtout 0,50 % maximum de frais de gestion sur les unités de compte. C’est un niveau de frais bien plus intéressant que les contrats précédents.

✅ Côté supports, le contrat est très bien fourni : plus de 2 300 fonds. Dont des ETF, des titres vifs (actions), des supports immobiliers, et 2 fonds euros.

En effet, un second fonds en euros, Euro Private Strategies, est disponible sous conditions. Il a offert le même rendement que l’actif général l’année dernière. Il faut également noter des frais de transactions de 0,10 % maximum sur les ETF et actions.

🔎 Mon avis en bref : c’est aujourd’hui le contrat qui rend le mieux justice au savoir-faire Cardif. Si vous voulez une assurance vie Cardif moderne, riche en supports et peu chargée en frais, c’est celle qu’il vous faut !

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

➡️ Voir notre avis complet sur Lucya Cardif pour en savoir plus.

Cardif Essentiel et Elite : difficilement recommendable

Cardif Essentiel se positionnait comme une offre patrimoniale “grand public”, accessible à partir de 5 000 €, avec 650 supports, 2 services financiers optionnels et trois types de supports : fonds euros, fonds eurocroissance et UC.

C’était un contrat intermédiaire dans l’écosystème Cardif : plus ambitieux qu’un Multiplacement 2 mais moins élitiste que Cardif Elite.

🚨 Toutefois, j’en parle au passé car ce contrat ne semble plus ouvert à la commercialisation.

Cardif Elite joue clairement la carte patrimoniale. C’est le contrat haut de gamme de Cardif, accessible à partir de 15 000 € et proposant plus de 2 000 supports en gestion libre. Dont du private equity et des actions. Sur l’univers d’investissement pur, c’est l’un des contrats Cardif les plus riches.

❌ En revanche, sa grille de frais est loin d’être exemplaire : 2,75 % maximum sur versement, 1 % maximum d’arbitrage, 1,00 % maximum sur les UC. À cela peuvent s’ajouter 0,30 % maximum sur ETF et titres vifs, ainsi que des pénalités de 3 % sur certaines SCPI en cas de sortie précoce. Le contrat peut également proposer un fonds Euro Private Strategies, sous conditions.

➡️ Mon avis : Cardif Elite peut se défendre si vous cherchez avant tout un univers d’investissement très large avec un accompagnement patrimonial. Mais sur le terrain des frais, les meilleurs contrats en ligne font nettement mieux, sans forcément sacrifier l’accompagnement.

Nous avons analysé plus de 200 assurances vie pour trouver la meilleure

Mon avis sur les frais des assurances vie BNP Cardif

💡 Avant de comparer les frais des contrats, un point important : pour être cohérents, je compare ici les frais contractuels de référence. Et non les promotions temporaires. C’est le seul moyen de juger proprement un contrat sur la durée.

De même, je les compare à la moyenne des assurances-vie, incluant aussi bien des contrats en ligne que traditionnels.

| BNP Paribas Multiplacements 2 | Assurance vie Hello! | Lucya Cardif | Cardif Elite | Contrat standard | |

| Versement initial | 50€ | 30€ | 500 € + 10 € d’adhésion UFEP | 15 000 € | 1 000 € |

| Frais sur versement | 2,75 % max | 0 % | 0 % | 2,75 % max | 2,50 % |

| Frais d’arbitrage | 1 % max | 0 % | 0 % | 1 % max | 0,50 % |

| Frais gestion fonds euros | 0,70 % | 0,70 % | 0,70 % | 0,70 % | 0,75 % |

| Frais gestion UC | 0,85 % | 0,75 % | 0,50 % | 1,00 % | 0,85 % |

| En bref | Correct, mais cher sur les frais ponctuels et de supports | Bonne tarification pour un contrat grand public | Le meilleur contrat de la gamme | Contrat patrimonial, mais peu compétitif sur les coûts | – |

| Avis complet | Avis Multiplacement 2 | Avis assurance vie Hello! | Avis Lucya Cardif | – | – |

| Offre | BNP Paribas : Jusqu’à 270 € d'avantages offerts | Hello bank! : Jusqu'à 260€ offerts | Lucya Cardif : 1,50% de bonus offerts | – | – |

➡️ En définitive, la lecture de ce comparatif est assez simple :

- Multiplacements 2 fait payer l’accompagnement bancaire avec des frais supérieurs à la moyenne.

- Hello! est un peu mieux placé que les contrats traditionnels mais souffre de la concurrence face aux meilleures assurances vie en ligne.

- Cardif Elite malgré son aspect « premium » n’est pas compétitif en termes de frais.

- Et enfin, Lucya Cardif est clairement le meilleur contrat Cardif actuellement. Que ce soit en termes de frais ou de choix de supports.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Fonds euros des assurances vie BNP Cardif : que valent-ils ?

🔎 Sur les contrats grand public du groupe, le fonds en euros Cardif (actif général) est selon moi juste correct. En effet, sur Multiplacements 2 comme l’Assurance vie Hello!, le fonds en euros a servi 2,75 % net en 2025. C’est juste au-dessus de la moyenne, établie à 2,60%.

Sur Lucya Cardif, vous avez accès en plus à un second fonds en euros, Euro Private Strategies. Il a offert le même rendement de 2,75% en 2025. Mais vous pouvez profiter régulièrement d’offres promotionnelles (boost du fonds euro ou prime de bienvenue).

➡️ En synthèse, retenez que l‘actif général Cardif est globalement solide, en faisant mieux que la moyenne. Mais il ne fait clairement pas partie des meilleurs fonds euros.

BNP Cardif en pratique

🔎 Logiquement, l’expérience utilisateur dépend beaucoup du canal choisi.

- Chez BNP Paribas, on est dans une logique bancaire classique, avec conseiller, accompagnement et souscription possible depuis l’espace client.

- Chez Hello bank!, l’expérience est beaucoup plus digitale et autonome, banque en ligne oblige.

- Sur Assurancevie.com avec Lucya Cardif, on est aussi sur une logique 100 % en ligne, avec plusieurs modes de gestion disponibles.

- Enfin, Cardif Elite nécessite l’intervention d’un conseiller pour y souscrire.

➡️ Vous l’aurez compris, l’expérience ne sera pas du tout la même selon que vous êtes client BNP, Hello bank! ou d’un courtier partenaire comme assurancevie.com pour Luxya Cardif.

BNP Cardif : les offres et bonus en cours

Côté promotions, la gamme Cardif est assez active en ce moment.

- Multiplacements 2 bénéficie d’une offre ramenant les frais sur versement à 0,50 % pour certains versements validés en ligne en 2026, au lieu de 2,75 % maximum prévus au contrat.

- Assurance vie Hello! met en avant son offre Bonus Pep’s II 2026-2027, avec une hypothèse de rendement pouvant monter à 4,75 % si le fonds en euros sert 2,75 % et si une part importante du versement est investie en UC.

- Lucya Cardif affiche aussi des documents d’offres bonus 2026/2027 sur son espace documentaire.

🚨 Comme toujours, je vous conseille de voir ces bonus comme un plus, pas comme le critère principal de choix. Une bonne assurance vie reste d’abord un bon contrat sur ses frais récurrents, ses supports et sa souplesse de gestion.

Conclusion : quelle assurance vie BNP Cardif choisir ?

Si vous cherchez le meilleur contrat BNP Cardif en termes de frais et de richesse d’offre, c’est Lucya Cardif qui ressort clairement. C’est le contrat que je recommande pour un investisseur autonome, à condition d’être à l’aise avec la gestion libre.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Si vous êtes déjà client BNP Paribas et que vous voulez un contrat dans votre banque, alors BNP Paribas Multiplacements 2 peut éventuellement faire l’affaire. Mais il faut accepter des frais plus élevés que la moyenne et donc, des rendements inférieurs.

Si vous cherchez une assurance vie simple et accessible, l’assurance vie Hello! est, à mes yeux, une meilleure porte d’entrée. Car le contrat est plus moderne dans sa tarification et le choix de supports. Mais encore une fois, il est possible de trouver bien mieux dans notre comparatif des meilleures assurances vie.

Enfin, si vous cherchez une enveloppe très patrimoniale, Cardif Elite n’est pas du tout recommandé.

Questions fréquentes – FAQ

BNP Paribas Cardif est l’assureur qui conçoit et gère plusieurs contrats d’assurance vie, tandis que BNP Paribas, Hello bank! ou certains courtiers sont les distributeurs de ces contrats.

Il n’existe pas une seule “meilleure” assurance vie BNP Cardif pour tout le monde. Tout dépend de votre profil et de vos priorités. Toutefois, Lucya Cardif nous paraît aujourd’hui le contrat le plus compétitif de la gamme.

Tout dépend, là encore, du contrat. Les assurances vie distribuées par le réseau bancaire BNP Paribas, comme Multiplacements 2, affichent généralement des frais plus élevés que les meilleurs contrats en ligne, notamment sur les versements ou les arbitrages. À l’inverse, certains contrats Cardif distribués sur internet, comme Lucya Cardif ou l’Assurance vie Hello!, sont beaucoup plus compétitifs et se rapprochent davantage des standards actuels du marché.