Inauguré en 1985, le nom “Axa” – nouvel étendard commun des Mutuelles Unies et du Groupe Drouot – avait été choisi pour être exportable et lisible dans toutes les langues. La lisibilité n’est pourtant pas le fort de l’offre d’assurances vie du groupe d’assurance, qui compte 8 millions de clients en France.

On peine en effet à dénombrer le nombre exact de contrats aux noms pompeux distribués par Axa : Amadeo Excellence Vie, Arpèges, Excelium, Expantiel, Figures Libres, Millenium, Privilège, Optial, Odyssiel… Il est tout aussi difficile de dénicher les informations nécessaires à l’analyse de ces produits, qui sont principalement distribués par un réseau d’agents généraux.

Heureusement, les plus récents ont des caractéristiques très similaires, sur le niveau de frais pratiqué ou le rendement de leur fonds euros. Pour y voir plus clair, nous avons pris l’exemple des contrats Arpèges et Excelium, toujours en circulation, et de Lucya by AXA, un produit digital distribué par Assurancevie.com. Ce dernier, assuré par Axa mais accessible en ligne, ne serait-il pas votre meilleure option ?

➡️ Dans cet article je vous donne mon avis sur les assurances vie d’Axa !

Mon avis sur les assurances-vie du groupe Axa, en bref

Avec les assurances vie d’Axa, c’est un peu le grand écart, entre les produits “historiques” de l’assureur, et le contrat Lucya by Axa, lancé en juillet 2025. On peut ainsi distinguer :

- D’un côté la gamme Arpèges, Excelium, Privileges, etc. : des produits chers, très peu digitalisés, et avec une offre de supports d’investissement décevante.

- De l’autre, le contrat Lucya by Axa, 100% digital, à frais réduits, et avec un catalogue d’unités de compte (UC) bien plus fournis.

En somme, les assurances-vie distribuées par AXA font partie des pires contrats du marché. À l’opposé, Lucya by Axa est proposé par un courtier dont les produits figurent régulièrement dans notre classement des meilleures assurances vie.

Arpèges et Excelium :

- 6 profils en gestion pilotée

- 2 fonds euros accessible dont un eurocroissance

Lucya by Axa :

- frais parmi les plus bas du marché

- près de 850 supports en UC, dont des ETF

- souscription en ligne

- versementns libre programmés à partir de 50 € par mois

Arpèges et Excelium :

- frais rédhibitoires

- performance faible du fonds euros pour les épargants plus prudents

- univers d’investissement limité et onéreux

- digitalisation très limitée

- coût total de la gestion pilotée

Lucya by Axa :

- pas de SCPI

- ticket d’entrée à 1 000 euros

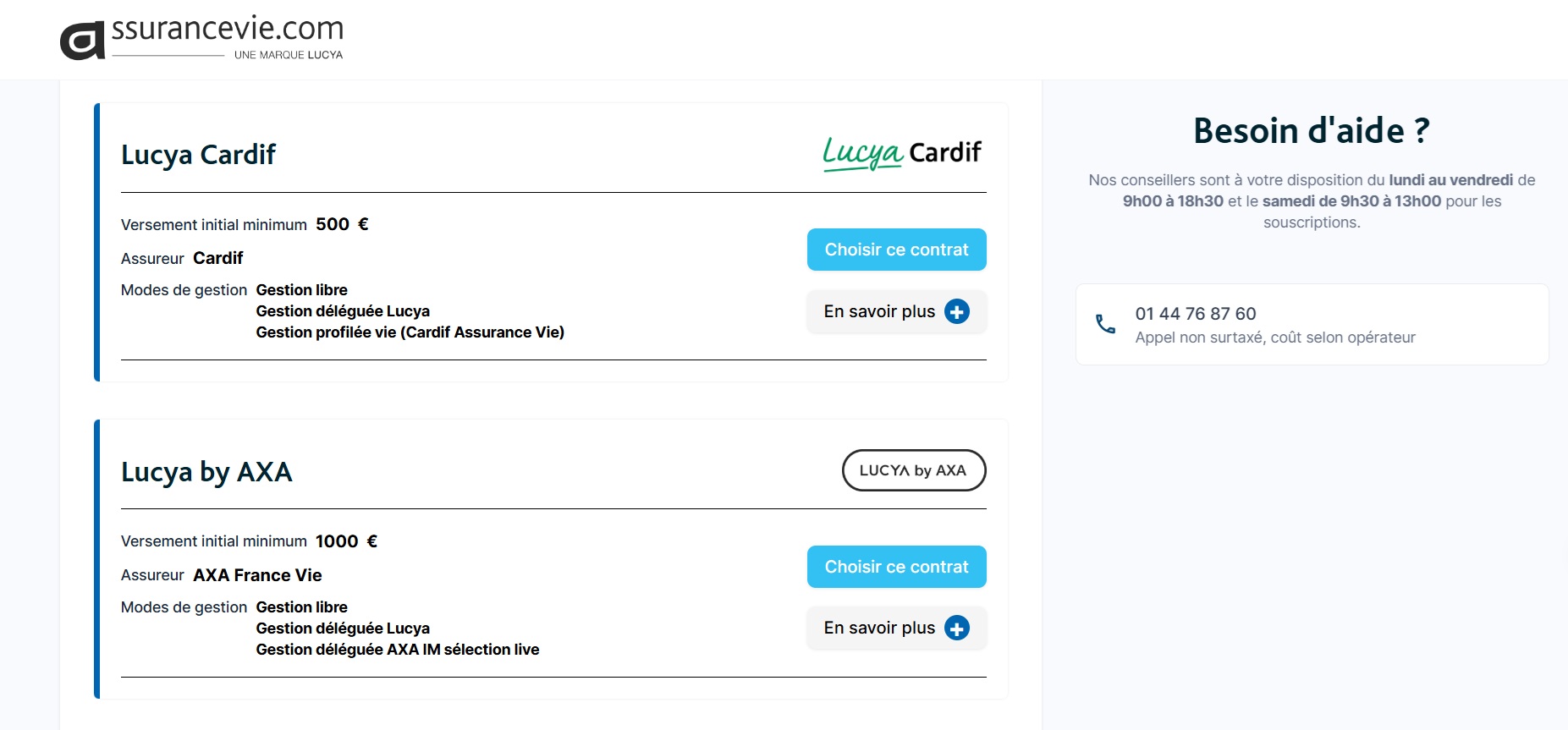

Tableau comparatif : les assurances vie d’Axa

Voici un tableau vous permettant de comparer les principales caractéristiques des contrats Axa distribués en agence vs Lucya by Axa.

| Arpèges | Excelium | Lucya by AXA | |

|---|---|---|---|

| Assureur | Axa France Vie | Axa France Vie | Axa France Vie |

| Distributeur | Axa | Axa | Assurancevie.com |

| Versement minimum | 1 000 € | 1000 € | 1 000 € |

| Nombre de supports | 94 | 133 | 850 |

| Fonds euros | -Fonds croissance (3,50%) -Fonds global euro (2,25%) | -Fonds croissance (3,50%) -Fonds global euro (2,25%) | -Fonds croissance (3,50%) -Fonds global euro (2,25%) |

| ETF | 0 | 0 | 25 |

| SCPI | 0 | 0 | 0 |

| OPCI | 2 | 0 | 1 |

| SCI | 0 | 0 | 0 |

| Frais sur versement | 4,85% | 4.85% | 0% |

| Frais d’arbitrage | 4 gratuits par an puis entre 0,40% et 0,80% | 0.8% | 0% |

| Frais de gestion fonds euros | 0.8% | 0.8% | 0,70 %/an |

| Frais de gestion UC | 0,96 % | 0.96% | 0,50 %/an (libre) 0,75 %/an (pilotée) |

| Mode de gestion | Libre, pilotée | Libre, pilotée | Libre, pilotée |

| Offre | – | – | Lucya by AXA : Jusqu’à 250€ offerts |

Mon avis sur les frais prélevés par Axa

❌ Les assurances vie “traditionnelles” du groupe Axa affichent des frais affreusement élevés :

- Les frais d’entrée/versement : ils peuvent grimper jusqu’à 4,85% ! Il est absolument délirant de payer autant sur l’argent que vous choisissez de confier à un assureur. Pour rappel, ces frais sont désormais gratuits chez les acteurs digitaux.

- Les frais de gestion : que ce soit sur le fonds euros (0,8%) ou sur les UC (0,96%) les frais annuels sont plus élevés que la moyenne du marché. Sur les UC, les meilleurs contrats facturent presque moitié moins (0,5%)

- Les frais d’arbitrage : malgré quelques arbitrages gratuits par an, les frais sont aussi prohibitifs face à des contrats qui ne prélèvent plus rien sur les arbitrages.

✅ À l’opposé, avec Lucya by Axa on retrouve les standards des meilleurs contrats d’assurance vie au niveau des frais :

- 0% de frais sur versement,

- 0% de frais d’arbitrage,

- 0,50% de frais de gestion sur les UC (en gestion libre).

➡️ Niveau frais, Lucya by Axa fait tout simplement partie des contrats les moins chers que l’on puisse trouver actuellement, avec Linxea Spirit 2 (0,5% de frais de gestion également) et Louve Infinity (0,39%, mais avec un ticket d’entrée de 5 000 €).

Les frais sont souvent négociables avec les assurances vie souscrites auprès d’agents généraux ou en agence. Toutefois, ceci dépendra du montant que vous investissez. Il est plus simple d’ouvrir une assurance vie avec des frais contractuellement plus bas d’office.

Mon avis sur les fonds euros Axa

✅ Les assurances vie Axa donnent accès à deux fonds garantis, ce qui est plutôt positif :

- Un fonds euros classique (Global euro) : garanti à 100% à tout moment.

- Un fonds eurocroissance (Fonds croissance) : garanti uniquement à l’échéance (dix ans). En cas de rachat avant ce terme, vous risquez de ne pas récupérer la totalité de ce que vous avez placé.

Le principe d’un fonds eurocroissance est de permettre à l’assureur de prendre davantage de risques durant la période où les retraits ne sont pas garantis. Ce qui produit en général un rendement supérieur pour l’épargnant.

| Fonds Global Euro | Fonds croissance | Moyenne du marché | |

|---|---|---|---|

| Performance 2025 (Arpèges, Excelium) | 2,25% à 4,25% selon la part d’UC et le mode de gestion | 2,50% à 4,50% selon la part d’UC et le mode de gestion | 2,65% (fonds euros) |

| Performance 2025 (Lucya by Axa) | 2,40% à 3,40% -2,40% si le taux d’UC est supérieur ou égal à 30% -2,85% si le taux d’UC est supérieur ou égal à 40 % -3,40% si taux d’UC est supérieur à 50% | 2,50% à 3,75% -2,65% si le taux d’UC est supérieur ou égal à 30% -3,15% si le taux d’UC est supérieur ou égal à 40% -3,75% si taux d’UC est supérieur à 50% | 2,65% (fonds euros) |

➡️ On voit que le rendement est logiquement un peu supérieur avec le fonds eurocroissance.

✅ Pour les contrats Axa “classiques” et Lucya by Axa, il est possible d’obtenir un rendement supérieur à la moyenne du marché. Mais à condition d’investir au moins 40% de son capital en UC, autrement dit avec un risque de perte en capital pour près de la moitié de son portefeuille.

❌ En revanche les épargnants les plus prudents doivent se contenter d’un rendement de 2,25% bien inférieur à la moyenne. Pour rappel, les meilleurs fonds euros accessibles à 100% affichent des rendements supérieurs à 3% en 2025 (notamment du côté des mutuelles).

On regrette aussi le manque de transparence d’Axa qui ne communique même pas la part d’UC nécessaire pour obtenir les rendements affichés…

Mon avis sur les UC des contrats Axa

Concernant les unités de compte (UC), il n’y a pas photos entre Arpèges et Excelium d’une part, et Lucya by Axa de l’autre.

Sur la richesse de l’offre, d’abord :

- Chez Arpèges et Excelium : respectivement 94 et 133 UC seulement.

- Chez Lucya by Axa : près de 850 supports au catalogue, soit environ 8 fois plus.

Le catalogue d’ETF et de SCPI

Mais c’est surtout la qualité des supports proposés qui est cruciale. Pour ma part je suis particulièrement attentif au fait qu’un contrat d’assurance vie propose :

- des ETF (Exchange Traded Funds), des fonds investis en Bourse mais dont lfrais sont plus faible qu’avec des fonds classiques.

- Des fonds immobiliers, et en particulier de SCPI (Sociétés civiles de placement immobilier), qui permettent d’investir dans de l’immobilier professionnel et de percevoir régulièrement une partie des loyers.

❌ Pour les SCPI, on repassera, car aucun des trois contrats en propose.

✅ En revanche, côté ETF, Lucya by Axa se distingue en proposant un rayonnage de 25 trackers (contre 0 pour Arpèges et Excelium)

Un arsenal insuffisant pour ceux qui chercheront des ETF sur des secteurs ou des géographies très spécifiques. Mais suffisant pour un épargnant en quête d’une exposition diversifiée aux marchés actions.

Comparaison des supports actions disponibles

Pour vous donner une idée de la différence entre les supports, j’ai comparé 2 ETF disponibles sur Lucya by Axa, et 2 fonds “classiques” (OPCVM) du contrat Excelium.

| Univers d’investissement | Frais | Performance annualisée sur 3 ans | Code ISIN | |

|---|---|---|---|---|

| Lucya by Axa | ||||

| Amundi Core S&P 500 Swap ETF Acc | Actions grandes entreprises américaines | 0,15% | 17,39% | LU1135865084 |

| Amundi MSCI Em Mkt Swap II ETF EUR Acc | Actions grandes entreprises américaines | 0,55% | 16,79% | FR0010429068 |

| Excelium | ||||

| AXA Indice USA AC | Actions grandes entreprises marchés émergents | 1,5% de gestion +3% (entrée) | 15,65% | FR0000436438 |

| Amundi Actions Emergents P-C | Actions grandes entreprises marchés émergents | 1,96% de gestion + 2,5% (entrée) | 15,29% | FR0010188383 |

On voit que les fonds proposés dans le contrat Excelium affichent des performances tout à fait correctes, puisqu’elles sont en moyenne de 15% par an ces trois dernières années.

⚠️ En revanche les frais prélevés par les sociétés gestionnaires de ces fonds sont colossaux : 1,5% et 1,96% par an en plus de frais d’entrée !

➡️ Pour des performances légèrement supérieures, mais surtout des frais substantiellement moins élevés, les ETF de Lucya by Axa amputeront bien moins votre performance sur le long terme.

La gestion pilotée des produits Axa

Plusieurs gestions pilotées sont accessibles via les contrats Axa, (bien que le site de l’assureur n’en mette qu’un seul en avant, Perspectiv’ ESG) :

- Gestion pilotée Perspectiv’ ESG : avec 100% d’UC qui intègrent des critères Environnementaux, Sociaux et de Gouvernance (ESG).

- Gestion par convention : l’épargnant a le choix entre 6 “convictions” qui correspond à un mix des deux fonds euros et d’UC. L’assureur ajuste les investissements pour que l’allocation choisie reste la même au cours du temps.

- La gestion pilotée ou sous mandat : là aussi, l’épargnant a le choix entre 6 profils (mix de fonds euros, d’UC, et de private equity), mais l’allocation peut bouger pour profiter d’opportunités de marché.

Du côté de Lucya by Axa, deux gestions déléguées plus communes sont proposées. Avec à chaque fois 3 profils : modéré, équilibré, et dynamique :

- Gestion déléguée Lucya : 100% UC (le fonds euro est remplacé par un fonds monétaire AXA Court Terme), avec préférence pour les fonds indiciels.

- Gestion déléguée “Selection Live” par AXA IM : avec une orientation sur le non coté et la transition écologique.

| Arpèges, Excelium | Lucya by Axa | |

|---|---|---|

| Nombre de gestions déléguées | 3 | 2 |

| Nombre de profils | 6 (Piano Mix, Piano Croissance, Allegro Mix, Allegro Croissance, Crescendo Croissance, Fortissimo) | 3 (modéré, équilibré, dynamique) |

| Types de supports | Fonds côtés classiques (OPCVM), fonds non cotés (private equity) | ETF, OPCVM, private equity |

| Coût supplémentaire par an | 0,25% | 0,25% |

| Total frais de gestion sur UC par an | 1,21% (0,96% + 0,25%) | 0,75% (0,50% +0,25%) |

➡️ La gestion pilotée du contrat Lucya by Axa propose moins de profils différents, mais elle est plus intéressante car elle intègre des ETF. Surtout, si elle semble coûter le même prix des deux côtés, elle est en réalité moins chère côté Lucya. Car additionnée aux frais de gestion, le total annuel monte à 1,21% pour Arpèges et Excelium, vs 0,75% chez Lucya.

En pratique : souscription, espace client Axa

En ce qui concerne la praticité, il est impossible de souscrire un contrat d’assurance vie en ligne sur le site d’Axa. Il faudra nécessairement passer par un conseiller.

C’est justement pour digitaliser son offre qu’Axa s’est tourné vers Lucya et assurancevie.com. On peut ainsi ouvrir son assurance vie Lucya by Axa directement depuis ces deux sites. Il faut pour cela remplir un rapide formulaire en indiquant :

- vos données personnelles,

- le montant de vos revenus et de votre patrimoine,

- et en répondant à un questionnaire d’appétence au risque et d’éducation financière.

Lucya détermine ainsi si l’assurance vie est bien le placement indiqué pour votre situation, puis votre profil d’épargnant.

Puis, vous pouvez choisir entre les différents contrats distribués le courtier, dont Lucya by Axa, mais aussi Lucya Cardif, qui figure régulièrement dans notre classement des meilleures assurances vie.

❌ Concernant les autres opérations inhérentes à la vie d’un contrat (versements, arbitrages, rachats, etc.) ils ne sont pas encore possible en ligne pour Lucya by Axa. Mais ils devraient l’être à terme (l’interface client est encore en construction).

❌ Pour Arpèges et Excelium, les opérations passent par un conseiller. L’application “Mon Axa” ne permet que de « consulter son solde et d’accéder à l’historique de ses dernières opérations » d’après le site d’Axa.

Quelle est la meilleure assurance vie Axa ?

La meilleure assurance vie assurée par Axa est sans nul doute Lucya by Axa. Face aux contrats traditionnels de l’assureur, cette dernière affiche en effet :

- des frais moins élevés,

- un univers d’investissement plus vaste et plus qualitatif.

Quelles alternatives aux assurances vie d’Axa ?

Les assurances vie Arpèges et Excelium sont loin de figurer dans le haut de notre classement des meilleures assurances vie, au contraire… Pour des contrats bien moins onéreux et qui offrent plus de chance de performance, voici ceux vers lesquels vous pouvez vous tourner.

Faut-il transférer votre contrat AXA vers Lucya ?

Si vous disposez déjà d’un contrat Axa de type Arpège ou Excelium, votre meilleure option est sans doute de demander un transfert vers Lucya by Axa. En effet, depuis la loi Pacte, vous avez la possibilité de transférer les fonds détenus sur une assurance vie vers un autre produit (et en conservant votre antériorité fiscale), à condition qu’il soit adossé au même assureur.

Même distribué par un autre acteur, le contrat Lucya by Axa reste assuré par Axa. Vous pouvez donc bien demander le transfert de votre assurance vie Axa traditionnelle vers ce dernier. Vous pourrez ainsi alléger vos frais annuels, et bénéficier de meilleurs supports d’investissement.

Questions fréquentes

Il n’y a pas qu’une assurance vie chez Axa, mais les taux sont sensiblement les mêms d’un produit à l’autre. En 2025 le taux était compris entre 2,25% à 4,25% selon la part d’UC et le mode de gestion.

En s’en tenant à l’assurance vie, le meilleur placement chez Axa est sans nul doute Lucya by Axa. Un produit assuré par Axa mais distribué par Lucya et Assurancevie.com

Notre avis sur les assurances vies « traditionnelles » (Arpèges, Excelium, Optial) est négatif : frais trop élevés, et univers d’investissement trop limité.

Une assurance vie Axa fonctionne comme n’importe quelle assurance vie. Il s’agit d’un produit d’épargne vous permettant d’investir à la fois en fonds euros (garanti) et en unités de compte (avec un risque de perte en capital).