Bien choisir son enveloppe fiscale est déterminant pour atteindre ses objectifs d’épargne. Une assurance vie, un plan d’épargne retraite (PER), un compte-titres, ou encore un plan d’épargne en actions (PEA) ne « servent » pas tout à fait à la même chose, et ne sont pas adaptés à tous les profils.

➡️ Dans cet article, je vous détaille les différences, avantages et inconvénients des différentes enveloppes fiscales, afin de vous aider à faire le bon choix.

Qu’est-ce qu’une enveloppe fiscale ?

Une enveloppe fiscale est un produit d’épargne dans lequel vous pouvez placer votre argent. Ce n’est pas un placement en soi, mais plutôt un contenant (ou “cardre légal”) qui détermine dans quoi vous pouvez investir, comment vos gains seront imposés, quand vous pouvez retirer votre argent, etc.

Pourquoi est-ce essentiel de bien choisir son enveloppe fiscale ?

Le fonctionnement général de ces enveloppes fiscales (fiscalité, durée de blocage des fonds, actifs éligibles, etc.) est le même d’un distributeur à l’autre. Qu’il s’agisse d’une compagnie d’assurances, d’une banque, d’un courtier en ligne…

À l’inverse d’autres paramètres (les frais, la qualité des actifs proposés, le service client, etc.) différent d’un acteur à l’autre. D’où la nécessité de connaître les pièges à éviter pour avoir le meilleur produit à sa disposition.

De plus, chaque enveloppe fiscale ne s’adapte pas à tous les objectifs. Ainsi, le projet auquel vous destinez votre épargne détermine aussi votre choix : vacances, achat immobilier, mariage, retraite, etc.

➡️ Choisir son enveloppe fiscale c’est à la fois opter pour celle qui correspond à son projet, mais aussi sélectionner le meilleur produit disponible sur le marché.

Les enveloppes fiscales à votre disposition

Voici les quatre grandes enveloppes fiscales que vous retrouverez chez la plupart des établissements (banques, assureurs, courtiers)

- L’assurance vie : un produit d’épargne avec lequel votre argent est disponible à tout moment, mais avec une fiscalité avantageuse à partir de 8 ans de détention.

- Le plan d’épargne retraite (PER) : ici votre argent est bloqué jusqu’à la retraite (sauf quelques exceptions), et vous bénéficiez d’un avantage fiscal lors des versements.

- Le plan d’épargne en actions (PEA) : un produit bloqué pendant 5 ans, pour investir en Bourse (en actions). Au bout de 5 ans, la fiscalité devient légère sur les retraits.

- Le compte-titres (CTO) : une enveloppe pour investir en Bourse sans contrainte de blocage ou de durée de détention. Aucun avantage fiscal.

Tableau comparatif des enveloppes fiscales

| Assurance vie | PER | PEA | CTO | |

|---|---|---|---|---|

| C’est bloqué ? | Non, votre argent est dispo à tout moment. | Oui, jusqu’à la retraite. | Non, mais si vous retirez avant 5 ans le PEA est clôturé. | Non, vous retirez quand vous voulez (aux heures d’ouverture des Bourses). |

| Sur quoi je peux investir ? | Presque tout : fonds euros, actions, obligations, ETF, immobilier, non-coté, etc. | Presque tout : fonds euros, actions, obligations, ETF, immobilier, non-coté, etc. | Des actions d’entreprises cotées en Bourse en Europe, et des ETF du monde entier | Tout ce qui s’échange en Bourse : actions, obligations, ETF, matières premières, etc. |

| Pour un projet à quelle échéance ? | Court, moyen ou long terme. Même si ça devient plus intéressant passé 8 ans | Long terme : la retraite (ou éventuellement l’achat de sa résidence principale) | Moyen ou long terme : au minimum 5 ans. | Court, moyen ou long terme : tout dépend de ce dans quoi on investit. |

| Combien ça peut rapporter ? | Entre 2% et 3% sur ce qui est sans risque, jusqu’à 8% à 10% par an sur des actions (à long terme). | Entre 2% et 3% sur ce qui est sans risque, jusqu’à 8% à 10% par an sur des actions (à long terme). | Jusqu’à 8% à 10% par an sur des actions (à long terme). | Entre 2% et 3% sur des obligations, jusqu’à 8% à 10% voire plus sur des actifs très risqués. |

| Il y a un avantage fiscal ? | Oui, sur les retraits au bout de 8 ans. | Oui, soit au moment des versements, soit des retraits. | Oui, sur les retraits au bout de 5 ans. | Non. |

| Sinon, je paye combien d’impôts ? | Sans l’avantage fiscal : 30% (flat tax à taux réduit) | Sans l’avantage fiscal à la sortie : impôts sur le revenu + 31,4% (flat tax) sur les gains. | Sans l’avantage fiscal : 31,4% (flat tax) sur les gains. | 31,4% sur les gains. |

| Il y a un plafond ? | Non, illimité | Non, illimité | Oui, 150 000 € pour les versements (mais les gains peuvent dépasser) | Non, illimité |

| Je dois m’en occuper moi-même ? | Au choix : gestion libre ou pilotée | Au choix : gestion libre ou pilotée | Plutôt vous-mêmes, mais existe en gestion pilotée | Plutôt vous-mêmes, mais existe en gestion pilotée |

| Ça s’ouvre chez qui ? | Banques, assureurs, courtiers en ligne | Banques, assureurs, courtiers en ligne | Banques, courtiers en ligne. | Banques, courtiers en ligne. |

| Où trouver le meilleur ? | Meilleures assurances vie 2026 | Meilleurs PER 2026 | Meilleurs PEA 2026 | Meilleurs compte-titres 2026 |

L’Assurance vie : l’enveloppe la plus souple

L’assurance vie a un surnom : le “couteau-suisse de l’épargne”. Car elle peut servir à financer un grand nombre de projets de court, moyen ou long terme. Par exemple :

- Pour son épargne de précaution, avec un rendement qui peut être supérieur au Livret A.

- Pour préparer un achat immobilier, des vacances, les études des enfants…

- Pour anticiper sa baisse de revenus à la retraite.

- Pour anticiper sa succession.

C’est en effet une enveloppe jamais bloquée, et qui permet d’investir sur à peu près tout. Vous pouvez donc, avec une même assurance vie, viser le long terme avec des placements risqués, et assurer le coup avec le fonds euros (garanti en capital) pour les projets imminents.

En prime : la fiscalité de l’assurance vie s’allège après 8 ans :

- Vous pouvez retirer chaque année 4 600 € de gains (ou 9 200 € en couple) sans payer d’impôt.

- Passé cet abattement, la fiscalité est aussi allégée : 24,7% (jusqu’à 150 000 € de versement)

➡️ On vous explique tout dans ce guide pour tout comprendre à l’assurance vie.

Le PER : l’enveloppe pour préparer la retraite

Comme son nom l’indique, le PER une enveloppe fiscale qui a été conçue pour aider les Français à mettre de côté pour leur retraite. C’est donc l’unique projet auquel le PER est destiné. À une exception près : le PER le déblocage pour l’achat de sa résidence principale. Mais attention à la fiscalité !

➡️ On vous explique ici ce qu’il faut savoir du PER (et que votre banquier ne vous dit pas).

De plus, le PER dispose aussi d’un avantage fiscal unique :

- soit à “l’entrée” : vous pouvez déduire les versements effectués sur votre PER dans l’année de vos revenus à déclarer, ce qui permet de payer des impôts sur des revenus plus faibles tous les ans.

- soit “à la sortie” : si vous n’utilisez pas l’avantage fiscal sur les versements, ces derniers ne sont pas taxés lors des retraits (en cas de sortie en capital).

PEA : l’enveloppe imbattable pour investir en Bourse

Si vous souhaitez vous concentrer sur la Bourse, et en particulier les actions, le PEA est l’enveloppe la plus avantageuse.

En effet, passé les 5 ans de détention, vous payerez sur vos gains :

- 0% d’impôts sur le revenu,

- et seulement 18,6% de prélèvements sociaux.

Si vous combinez cet avantage fiscal tout en gérant vous-même votre portefeuille (gestion libre) et chez un intermédiaire qui pratique des frais bas, le coût de cette enveloppe peut être très limité.

En prime : longtemps limité aux seules actions européennes, le PEA permet désormais d’investir aussi dans des ETF (trackers) qui répliquent la performance d’entreprises du monde entier (Etats-Unis, marchés émergents, etc.)

Le CTO : l’enveloppe sans frais et tout-terrain

Le compte-titres est la seule enveloppe fiscale… sans avantage fiscal : vous payerez toujours quoi qu’il arrive 31,4% sur vos gains (sauf modification du taux de la flat tax, comme en 2026).

En contrepartie, beaucoup plus de possibilités que sur un PEA, avec à peu près tout ce qui s’échange en Bourse. Mais qui dit produit boursier ne veut pas dire nécessairement “risqué”. Il est tout à fait possible de préparer des projets à court terme avec des titres financiers très peu risqué, comme des obligations ou des fonds monétaires.

En prime, si vous gérez vous-même votre portefeuille, les frais peuvent être totalement absents. Ce qui est un avantage décisif, même avec la fiscalité a priori la plus lourde.

➡️ Compte-titres ou PEA ? On vous aide à choisir

Les frais : un critère sous-estimé

On a tendance à se focaliser sur l’avantage fiscal offert par ces différentes enveloppes :

- l’abattement de l’assurance vie après 8 ans,

- la déduction de ses versements avec le PER,

- l’absence d’impôts sur le PEA après 5 ans, etc.

🚨 Mais c’est perdre de vue un critère déterminant pour choisir son enveloppe fiscale : le niveau des frais.

Assurance vie et PER vs PEA et CTO

Sur nos quatre grandes enveloppes il faut distinguer :

- L’assurance vie et le PER qui vont être pénalisés par plusieurs couches de frais,

- Le PEA et CTO sur lesquels les frais peuvent être réduits à presque rien.

| Assurance vie | PER | PEA (gestion libre) | CTO (gestion libre) | |

|---|---|---|---|---|

| Frais de gestion de l’enveloppe | Oui (0,75% en moyenne) | Oui (0,80% en moyenne) | Non | Non |

| Frais des opérations (versements, arbitrages, retraits) | Oui (0,75% en moyenne sur les versements) | Oui (1,20% en moyenne sur les versements) | Non | Non |

| Frais de gestions supports (UC) ou titres | Oui (1,62% en moyenne) | Oui (1,62% en moyenne) | Non (sauf ETF, mais de 0,38% en moyenne) | Non (sauf fonds, ETF) |

| Frais de transactions financières (courtage) sur actions, ETF | Oui (0,10% en général) | Oui (0,10% en général) | Gratuits ou 0,10% en général | Gratuits ou 0,10% en général |

| Droits de garde et frais de tenue de compte | Non | Non | Non (pour les meilleurs PEA) | Non (pour les meilleurs CTO) |

| Commission de surperformance | Possible | Possible | Non | Non |

Comme le montre ce tableau, les meilleurs PEA et CTO ont une structure de frais plus légère :

- pas de frais de gestion d’enveloppe,

- pas de frais de gestion des supports (sauf sur les ETF, mais faibles),

- des frais de transactions qui peuvent être gratuits.

À l’inverse, même les meilleurs assurances vie et PER du marché, sans frais de versement, ni d’arbitrage, auront toujours des frais de gestions annuels.

➡️ Or, ces frais, prélevés chaque année, peuvent finir sur le long terme par vous coûter très cher. Et l’avantage fiscal ne rattrape pas tout !

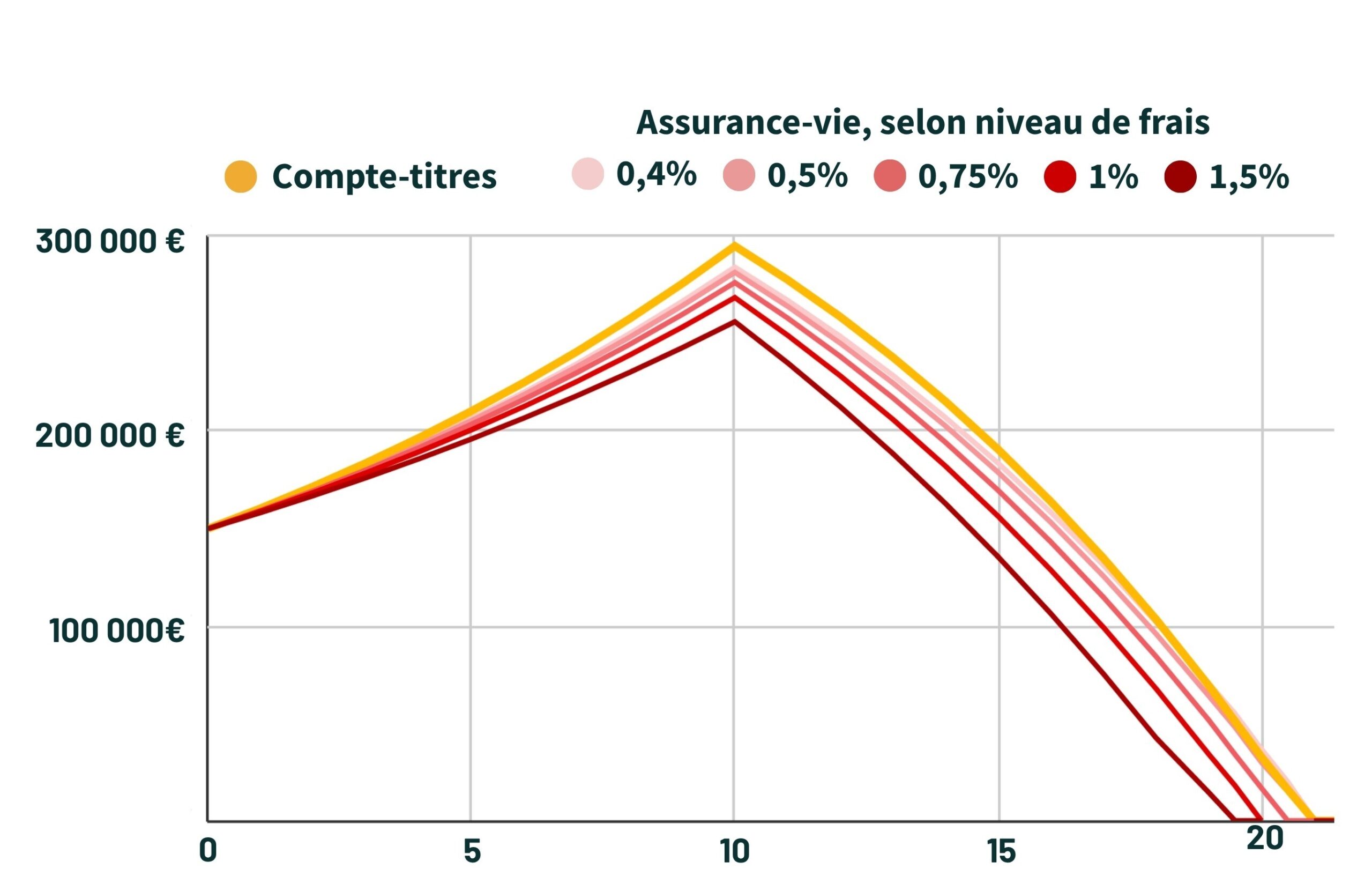

Illustration : assurance vie vs compte-titres (CTO)

Illustration avec deux enveloppes qu’a priori tout oppose :

- L’assurance vie, avec son double avantage fiscal sur les retraits après 8 ans (abattements puis taux d’imposition réduit).

- Le compte-titres, imposé au taux maximum (31,4%) à la sortie.

Néanmoins, comme l’illustre ce graphique, l’absence de frais de gestion prélevés chaque année permet au compte-titres d’arriver à un capital plus élevé qu’une assurance vie investie de la même façon.

➡️ Au bout de dix ans dans cet exemple, on commence à retirer ses fonds. Le CTO étant arrivé à un montant plus élevé, le capital met plus de temps à s’épuiser, même à 31,4% d’impôt. Seule une assurance vie avec 0,5% de frais annuels (ou moins) parvient à faire aussi bien que le CTO.

Comment choisir son enveloppe fiscale ?

Voici les points à avoir en tête afin de choisir votre enveloppe fiscale :

- Partir de votre objectif, pas de l’enveloppe : Le choix dépend d’abord de ce que vous voulez faire de votre argent : épargner pour un projet proche, investir à long terme, réduire vos impôts, préparer votre retraite…

- Définir votre horizon de placement : Certaines enveloppes sont liquides (assurance vie, PEA après 5 ans), d’autres bloquées (PER). Savoir à quelle échéance est votre projet permet d’éliminer immédiatement les enveloppes incompatibles.

- Regarder les contraintes : plafonds, blocage, supports disponibles… Chaque enveloppe impose ses règles et certaines peuvent ne pas coller à vos objectifs. Etes-vous prêt à investir uniquement en actions par exemple ? Ou de bloquer votre argent pendant 20, ou 30 ans ?

➡️ Dans la section je vous donne quelques exemples de projets avec ma préférence en termes d’enveloppe.

Quelle enveloppe fiscale pour quel projet ?

Pour rendre le choix de votre enveloppe fiscale plus concret, voici quelques projets d’épargne fréquents et mon avis sur l’enveloppe à privilégier.

Financer un projet à court terme (moins de 3 ans)

✅ Assurance vie ou compte-titres : votre épargne reste disponible à tout le moment. Privilégiez des supports sécurisés (fonds euros, fonds obligataires ou monétaires) à mesure que le projet se rapproche, afin de ne pas risquer de perdre l’argent qui y est destiné.

❌ PER et PEA : impossible d’accéder à votre argent avant la retraite avec le premier, et pendant au moins 5 ans avec le second.

Réduire ses impôts annuels

✅ Le PER est la seule enveloppe à permettre de réduire sa facture fiscale annuelle : les versements sont déduits de votre revenu imposable. La ristourne finale est plus conséquente pour les foyers les plus imposés (TMI supérieure à 30%)

❌ Assurance vie et PEA permettent uniquement de réduire les impots payés sur ce que ces deux enveloppes vous ont rapporté, lors des retraits.

Investir en Bourse

✅ Pas de doute, pour investir uniquement en Bourse, vous ne trouverez pas mieux que le PEA et le CTO : les frais peuvent être réduits au minimum (et la fiscalité également sur le PEA).

❌ Assurance vie et PER peuvent être intéressants pour investir en Bourse en complément d’un PEA ou d’un CTO, mais leurs couches de frais en font des enveloppes moins pertinentes pour ce seul projet.

Préparer sa retraite

✅ Le PER semble tout indiqué car il a été conçu à cette fin. Son principal atout : vous empêcher de piocher dans l’argent réservé à vos vieux jours, car il est bloqué.

✅ Mais en réalité, si l’objectif est simplement de mettre de côté tout au long de votre vie active, l’assurance vie, le PEA et le CTO peuvent tout aussi bien faire l’affaire.

➡️ Si en prime vous ne payez pas ou peu d’impôts, l’avantage fiscal du PER n’aura aucun intérêt pour vous. Privilégiez l’assurance vie ou le PEA pour une fiscalité plus douce une fois à la retraite.

Anticiper sa succession

✅ Assurance vie et PER viennent tout de suite en tête car ces deux enveloppes bénéficient d’une clause bénéficiaire (pour désigner les héritiers de votre choix) et d’une fiscalité réduite lors de la succession.

💡 Il ne faut pas négliger l’avantage – souvent méconnu – du compte-titres, par exemple, en termes de succession. Les titres financiers sont en effet imposés et transmis à leur valeur au jour du décès. Ce qui remet à zéro la potentielle plus-value réalisée depuis l’achat, qui n’est donc pas imposée.

Conclusion : combinez les enveloppes

S’il ne fallait choisir qu’une enveloppe fiscale, je prendrais peut-être l’assurance vie pour débuter, en raison de sa souplesse et de sa polyvalence :

- possibilité d’investir à la fois pour le court et le long terme,

- sur à peu près tout,

- et avec une carotte fiscale à la sortie.

Toutefois, la meilleure stratégie, quand cela est possible, est de combiner ces différents enveloppes pour profiter de leurs différents avantages, par exemple :

- une assurance vie pour l’épargne de précaution et les projets à court ou moyen terme,

- un PER auquel on ne touche pas jusqu’à la retraite,

- un PEA pour profiter des performances de la Bourse sur le long terme,

- un compte-titres pour investir dans ce qui n’est pas éligible au PEA.

Questions fréquentes

Les grandes enveloppes fiscales sont l’assurance vie, le PER, le PEA et le compte-titres.

Actuellement, le meilleur placement sans risque est sans doute le fonds euros de l’assurance vie, dans un contexte de baisse du Livret A.

Une enveloppe fiscale est un produit d’épargne qui prend la forme d’un « contenant » dans lequel vous pouvez loger différents inevestissements. Le cadre général de l’enveloppe (dont sa fiscalité) ne change pas d’un établissement à l’autre.

Les frais d’entrée ou de versement sont compris entre 1 et 5% dans les assurances vie. Il faut les éviter à tout prix en choisissant un contrat sans frais de versement.

Tout dépend de vos objectifs, de votre horizon de temps, de votre appétence au risque, de votre âge… Pour en savoir plus, direction notre guide dédié : « Combien épargner par mois ?«