Ramify est une Fintech spécialisée dans les placements financiers. Bien qu’elle commercialise tout type de placements, sa spécialité historique est avant tout l’assurance-vie et le PER en gestion pilotée. En effet, Ramify a mis en place une gestion pilotée sur-mesure et à frais réduits, reposant essentiellement sur des ETF (trackers indiciels).

➡️ Mais quelles sont les performances de Ramify ? Et sont-elles meilleures que les gestions pilotées plus traditionnelles ? C’est ce que nous allons analyser dans cet article.

Les différents portefeuilles chez Ramify

Avant d’entrer dans une analyse chiffrée, rappelons que Ramify propose différents portefeuilles (qui n’ont donc pas la même performance). Il faut faire une double distinction selon le profil de risque et le type de portefeuille choisi.

Les profils de risque

Lorsque vous ouvrez une assurance-vie ou un PER chez Ramify, vous allez vous voir conseiller un niveau de risque sur une échelle de 1 à 100. D’une certaine manière, il y a donc autant de portefeuilles que de niveaux de risque.

Pour simplifier l’analyse de performances, nous considérerons non pas 100, mais 10 profils de risque du moins risqué (P1) au plus offensif (P10). Notez que le P1 est donc principalement composé de fonds en euros (dont le capital est garanti) et d’ETF obligataires, là où le P10 est principalement composé d’ETF en actions.

Les types de portefeuilles

En plus d’une catégorisation en niveaux de risques, Ramify propose 4 types de portefeuilles :

- le portefeuille Essential: qui repose à 100% sur des ETF (actions et obligations) et le fonds euros,

- le portefeuille Flagship : qui intègre, en plus, des SCPI (des fonds immobiliers),

- le portefeuille Élite : qui intègre des SCPI et du private equity, mais qui n’est accessible qu’à partir de 10 000 euros.

Notez que le portefeuille Élite a été lancé en septembre 2023, nous avons donc moins de données de performances sur ce portefeuille. Par conséquent, dans cette analyse, nous nous focaliserons essentiellement sur le portefeuille Flagship.

Les performances de Ramify

Notez que les performances communiquées par Ramify sont nettes des frais de gestion de l’enveloppe fiscale (assurance-vie ou PER) et également nettes des frais de gestion des supports (ETF, fonds euros, SCPI, fonds de private equity).

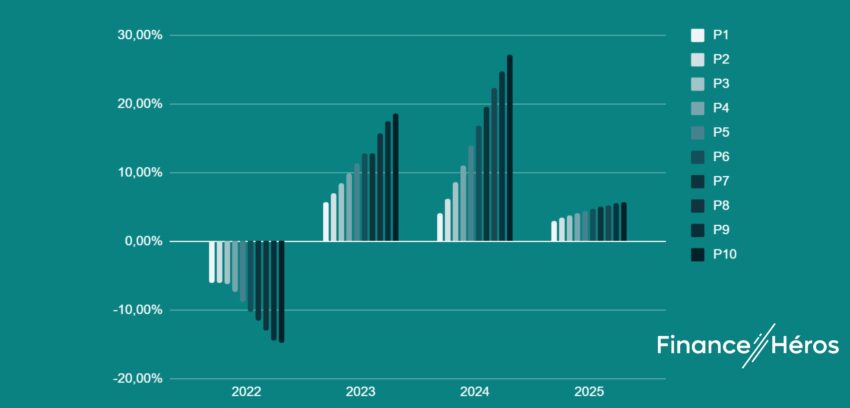

Performances du portefeuille Flagship de Ramify 2022, 2023, 2024 et 2025.

Voici un graphique représentant les performances pour le portefeuille Flagship :

Analyse des quatre derniers exercices

Dans la mesure où la Fintech s’est lancée en 2021, nous avons à date que 4 années calendaires de performance :

- En 2022, les portefeuilles de Ramify essuient des pertes sur la totalité des niveaux de risques. Mais cela n’a rien d’anormal. L’ensemble des places boursières mondiales étaient dans le rouge en 2022, à cause du resserrement des politiques monétaires. En outre, cette chute des marchés financiers a touché aussi bien les actions que les obligations ; c’était donc une année particulièrement difficile pour tous les acteurs de la gestion pilotée et on verra plus bas que Ramify s’en est, en réalité, mieux tiré que les autres.

- En 2023, Ramify signe, en revanche, de très belles performances : plus de 18% pour le profil le plus dynamique.

- En 2024, Ramify conclut son meilleur exercice, avec des performances comprises entre 4,12% pour le profil le plus prudent à 27,12% pour le profil P10.

- En 2025, Ramify affiche des performances plus mesurées et resserrées, comprises entre 3,03% et 5,66%, mais qui restent honorables dans un environnement chahuté (krach bousier suite aux droits de douane de Donald Trump, contexte géopolitique, instabilité gouvernementale en France, etc.)

On verra un peu plus bas dans quelle mesure Ramify a fait mieux ou moins bien que d’autres gestions pilotées plus traditionnelles.

Tableau comparatif des rendements des trois portefeuilles de Ramify

Avant cela, voici un tableau avec le détail des performances des portefeuilles Essential, Flagships et Élite :

| Essential | P1 | P2 | P3 | P4 | P5 | P6 | P7 | P8 | P9 | P10 |

| 2025 | 1,25% | 2,07% | 2,81% | 3,24% | 3,71% | 4,16% | 4,56% | 4,96% | 5,42% | 5,66% |

| 2024 | 5,03% | 7,56% | 9,96% | 12,45% | 14,83% | 17,20% | 19,48% | 21,84% | 24,23% | 27,12% |

| 2023 | 4,07% | 6,25% | 7,64% | 9,22% | 10,71% | 12,59% | 14,00% | 15,41% | 16,92% | 18,68% |

| 2022 | -8.21% | -7,54% | -8,29% | -16,24% | -16,00% | -15,58% | -14,96% | -14,49% | -14,85% | -14,94% |

| Flagship | ||||||||||

| 2025 | 3,03% | 3,42% | 3,82% | 4,19% | 4,50% | 4,77% | 5,05% | 5,30% | 5,61% | 5,66% |

| 2024 | 4,12% | 6,28% | 8,60% | 11,13% | 13,99% | 16,83% | 19,63% | 22,38% | 24,82% | 27,12% |

| 2023 | 5,72% | 7,01% | 8,45% | 9,92% | 11,37% | 12,85% | 14,27% | 15,80% | 17,51% | 18,68% |

| 2022 | -6,03% | -6,09% | -6,17% | -7,34% | -8,77% | -10,17% | -11,56% | -12,93% | -14,37% | -14,81% |

| Elite | ||||||||||

| 2025 | 3,19% | 3,62% | 4,06% | 4,38% | 4,71% | 4,99% | 5,25% | 5,42% | 5,61% | 5,59% |

| 2024 | 4,52% | 6,28% | 9,24% | 12,03% | 14,66% | 17,39% | 19,76% | 22,21% | 24,13% | 25,29% |

| 2023 | 6,60% | 7,92% | 9,36% | 10,74% | 11,94% | 13,41% | 14,70% | 15,94% | 16,87% | 17,55% |

| 2022 | – | – | – | – | – | – | – | – | – | – |

D’une année à l’autre, les performances des différents portefeuilles sont pour l’instant assez similaires. En 2024, le profil le plus audacieux du portefeuille Essential fait même un peu mieux que les portefeuilles Flagship et Elite.

En revanche, l’année 2022 fait apparaître une différence significative entre le portefeuille Essential et le Portefeuille Flagship. Le portefeuille Essential, investi uniquement en Bourse et en fonds euros, a en effet connu une baisse bien plus importante sur l’ensemble de ses portefeuilles. Cela montre la pertinence de la diversification avec l’immobilier, qui a permis au portefeuille Flagship de mieux résister à la baisse des marchés.

Bonne surprise pour la performance des portefeuilles « Green »

Par ailleurs, notez que depuis mars 2023, Ramify donne la possibilité de choisir une option “Green” sur l’ensemble des trois portefeuilles. Concrètement, sur les 3 types de portefeuilles (Essential, Flgaship, Elite), vous pouvez choisir l’option Green pour avoir une allocation dont l’impact climatique est limité à 2°C. Pour ce faire, Ramify utilise des ETF ESG, lesquels pondèrent les entreprises en fonction de critères écologiques, sociaux et de gouvernance (critères ESG).

Quid des performances ? Contrairement à ce qu’on pourrait penser, elles ont été encore meilleures avec l’option Green. Par exemple, en 2025, le Flagship « Green » enregistre de meilleures performances que le Flagship « standard » sur tous les profils. En P10, l’option Green affiche un rendement de 8,12%, contre 5,66% en « standard ».

Comparatif des performances face aux concurrents

Voyons désormais comment le portefeuille Flagship de Ramify tient la comparaison avec des gestions pilotées plus classiques. Pour cela nous avons décidé de comparer les performances de la fintech avec les deux leaders de la banque en ligne en France : Boursorama et Fortuneo.

Ces deux banques en ligne proposent au sein de leurs assurances-vie des gestions pilotées assez similaires, avec :

- trois profils de risque (prudent, équilibré, dynamique) ;

- des portefeuilles composés de fonds d’investissement traditionnels.

Notez que BoursoBank a désormais deux gestions pilotées. L’une, historique, pilotée par la société de gestion Edmond de Rothschild et l’autre, plus récente, pilotée par Sycomore AM, avec une sélection de fonds écoresponsables. Dans le cadre de ce comparatif, c’est la première que nous avons retenue.

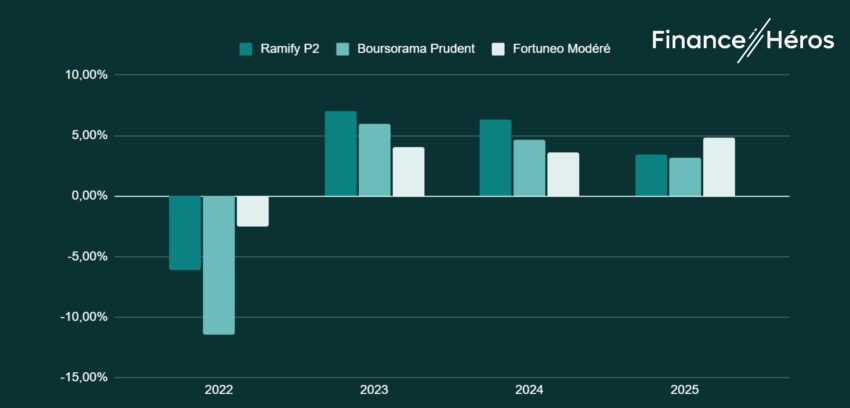

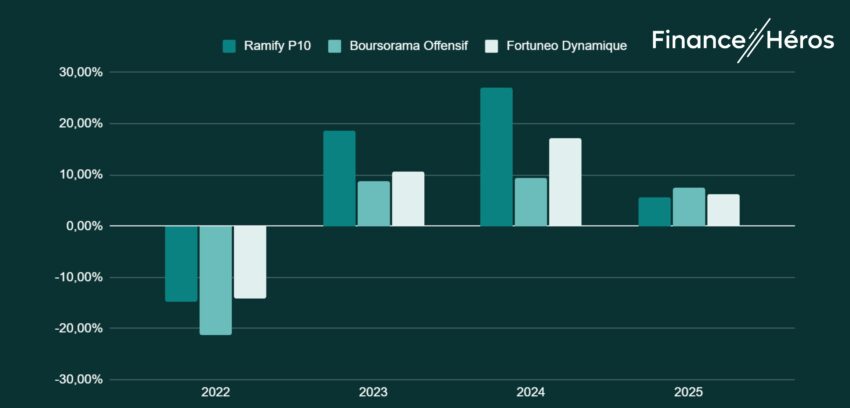

Ramify vs BoursoBank et Fortuneo

Comme ces gestions pilotées ne présentent que trois profils, nous n’avons conservé que la performance des profils P2, P5 et P10 de chez Ramify (Flagship). Voici les résultats en graphiques :

Le premier constat que nous pouvons faire est que dans la quasi-totalité des cas, la gestion pilotée de Ramify est plus performante que celle de Boursorama vie et de Fortuneo vie. En 2025, Fortuneo fait mieux en profil prudent et modéré. Noton toutefois que son portefeuille « modéré » comprend davantage d’unités de compte (40%) que le profil P2 de Ramify (environ 20%).

Par ailleurs, contrairement à ce que prétendent certains gérants, les gestions pilotées traditionnelles n’ont pas su « amortir » les baisses de marché pour protéger l’épargne de leurs clients. Au contraire, la gestion pilotée de Boursorama a des performances déplorables en 2022, bien plus fortes que celles de Ramify. Quant à Fortuneo, les baisses sont d’une ampleur équivalente à celles de Ramify, excepté pour le profil prudent, qui a mieux résisté.

Ramify vs Nalo et Yomoni

A ce stade, Ramify l’emporte haut la main face à aux gestion pilotée traditionnelles. Mais la Fintech tient-elle la comparaison avec les autres robo-advisors ? En 2025, Ramify fait moins bien que que Nalo (5,66% pour le premier, contre 8,9% pour le second, sur un P10) et est perdant également face à Yomoni (11,1%). Mais en 2024, année de performances plus élevées pour les trois, Ramify est sur la première marche du podium : 27,10% en P10, devant Nalo (21,8%) et Yomoni (19,6%).

Conclusion : Ramify, meilleure gestion pilotée ?

✅ Après quatre années de performances, ce qui est encore court pour tirer des conclusions fermes et définitives, on voit que Ramify fait, pour le moment, plutôt mieux ou aussi bien que ses concurrents. Il reste à voir ce que cela donnera sur le long terme.

Toutefois, il est fort probable que la fintech continue à obtenir de meilleures performances que les acteurs traditionnels pour une raison simple : en utilisant des ETF plutôt que des fonds classiques, ses portefeuilles sont moins coûteux en frais. Or, les frais élevés des supports utilisés par Boursorama et Fortuneo pénalisent directement les rendements de leurs gestions pilotées. Et cela ne manquera pas de se voir sur le long terme !

Jusqu’à 500 euros de frais de gestion offerts chez Ramify