Ex-star du CAC40, Vallourec a connu la gloire et puis l’enfer. Au prix d’un traitement de choc, ce spécialiste des tubes sans soudure pour le marché de l’énergie a évité de justesse la faillite. Le Groupe, qui est aujourd’hui complètement désendetté, qui a versé son premier dividende depuis 10 ans et qui a désormais ArcelorMittal pour actionnaire de référence, représente-t-il une bonne opportunité d’investissement ? Voici mon avis dans cet article !

Vallourec, qu’est-ce que c’est ?

Vallourec en synthèse

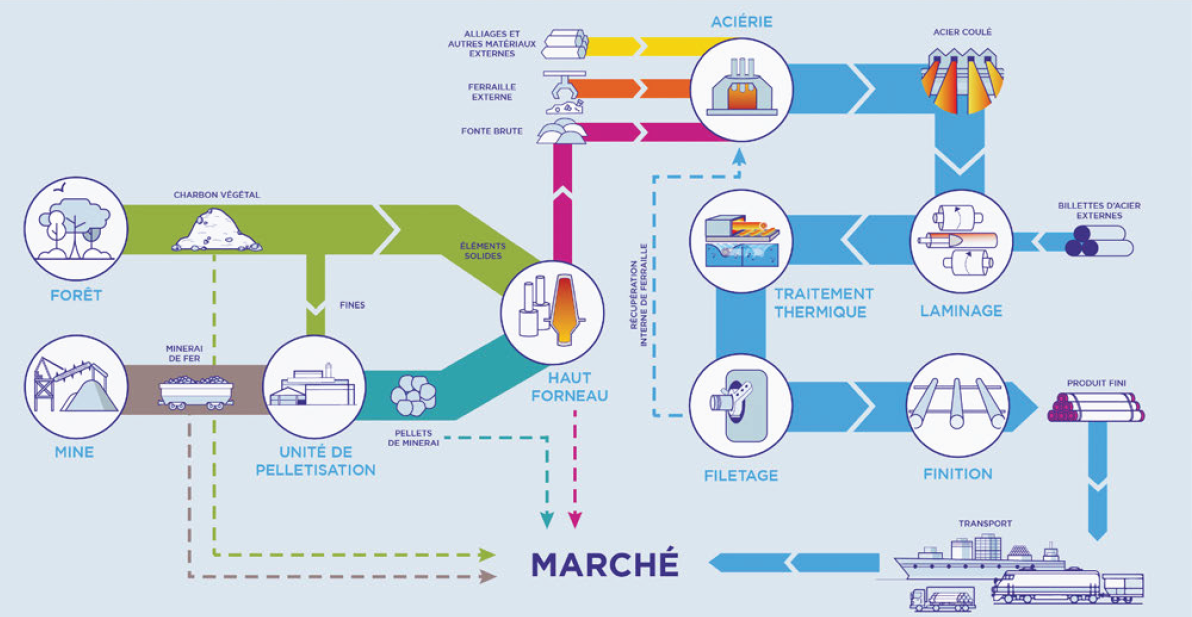

Né en 1931 du rapprochement de trois fonderies situées dans le nord de la France (Valenciennes, Louvroil et Recquignies), Vallourec est le leader français des tubes en acier sans soudure à destination des entreprises qui œuvrent dans le secteur de l’énergie (dans le pétrole, le gaz et la pétrochimie essentiellement).

Les tubes sans soudure sont plus fiables, plus étanches et plus robustes que les tubes avec soudures. Reliés entre eux par un système de filetage (c’est-à-dire de vissage), ils sont capables d’opérer dans un environnement extrême de température, de pression et de corrosion. En outre, Vallourec est présent sur l’ensemble de la chaîne de valeur, de l’extraction minière de minerais de fer, jusqu’à la finition des tubes en acier.

Le Groupe, qui compte plus de 13 000 salariés et opère 35 sites de production, a réalisé un chiffre d’affaires 2024 de 4,0 Mds€ et a dégagé un résultat d’exploitation de 0,6 Mds€ (soit une marge sur CA de 15,5%).

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Vallourec, je vous recommande le courtier Freedom24. La plateforme vous donne accès à un million d’instruments financiers et vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte ! En outre, la plateforme est agréable d’utilisation et le service client est en français !

L’action Vallourec, un massacre à la tronçonneuse

La valeur Vallourec, c’est l’histoire d’une descente aux enfers. L’action Vallourec, cotée 1671€ en juin 2007 ne valait plus que 4€ en octobre 2020.

Comment ce fleuron industriel français est-il passé de « l’entreprise la plus créatrice de valeur » en 2007 (selon le BCG) à un penny stock dont plus personne ne veut ?

C’est tout d’abord une question de cours du pétrole. Après avoir profité pleinement de l’envolée de l’or noir pendant les années 2000, tirée par la demande asiatique, Vallourec a subi de plein fouet le retournement du marché. En effet, qui dit cours du brent bas, dit moins de forages (car les projets sont moins rentables pour les groupes pétroliers) et donc moins de commandes de tubes sans soudures à Vallourec.

C’est ensuite une question de stratégie. D’une part, le groupe s’est ultra-spécialisé dans le pétrole et dans le gaz ce qui a surexposé le Groupe à un retournement de marché (en 2004, l’énergie fossile ne représentait que 36% de son chiffre d’affaires contre une grande majorité dès 2007). D’autre part, le Groupe Vallourec a tardé à délocaliser sa production pour rester compétitif.

C’est également une question de concurrence. Dès 2015, la concurrence internationale fait rage. Les acteurs chinois comme Tianjin Pipe Corp ou Baosteel notamment, proposent des produits à très bas coût, souvent subventionnés par l’Administration chinoise. En outre, l’acier low cost américain conjugué à un vent de protectionnisme a mis hors compétition les usines européennes aux US.

➡️ Bref, Vallourec a vécu des années noires. À cela s’est ajoutée une dette de plus en plus intenable, ce qui a amené le groupe à ouvrir une procédure de sauvegarde en 2021.

Les fondamentaux de Vallourec aujourd’hui

Au prix d’un traitement de choc (baisse des coûts, délocalisation, recentrage sur les activités à forte valeur ajoutée) et au savoir-faire de Philippe Guillemot, PDG depuis 2022, Vallourec a récemment annoncé être sorti de sa procédure de sauvegarde. Vallourec peut désormais envisager l’avenir sur une base saine. Qu’en est-il des fondamentaux du groupe ⤵️ ?

Un retour à la profitabilité

| En millions d’€ | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Chiffre d’affaires | 3 242 | 3 442 | 4 883 | 5 114 | 4 034 |

| % Croissance | -22,3% | 6,1% | 41,9% | 4,7% | -21,1% |

| EBITDA | 258 | 492 | 715 | 1 196 | 832 |

| % CA | 8,0% | 14,3% | 14,6% | 23,4% | 20,6% |

| Résultat net | -1 206 | 40 | -366 | 496 | 452 |

| % CA | -37,2% | 1,1% | -7,5% | 9,7% | 11,2% |

Le compte de résultat simplifié de Vallourec depuis 2020 appelle 3 commentaires principaux :

- Le chiffre d’affaires de Vallourec a décru entre 2023 et 2024 (-21,1%). Cette décroissance s’explique principalement par une baisse des volumes de vente à la suite de la fermeture stratégique des sites de laminage en Allemagne (Mulheim et Rath-Düsseldorf).

- La marge d’EBITDA de Vallourec a décru entre 2023 et 2024 (de 23,4% à 20,6%). Cette contre-performance s’explique principalement par des prix de vente moyen en baisse en Amérique du Nord ainsi que des prix des minerais de fer en hausse.

- L’entreprise a un taux de bénéfice en croissance depuis 2022. Il s’élève à 452 millions d’euros en 2024 et est le fruit du plan de restructuration du groupe pour redresser les comptes du groupe.

➡️ Ces chiffres montrent que le Groupe est encore dans une phase de rémission. Sa réorganisation stratégique est en cours et son modèle est encore fortement exposé aux aléas économiques. Néanmoins, le Groupe est remis sur pied et dégage désormais des bénéfices solides.

Un groupe désendetté

| En millions d’€ | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Endettement net (trésorerie nette) | 2 214 | 956 | 1 130 | 570 | (21) |

Début 2025, avec un an d’avance, le Groupe a annoncé avoir atteint son objectif d’endettement net inférieur à 0. Cela a notamment contribué à faire sortir le Groupe de sa procédure de redressement judiciaire. Vallourec est également mieux armé pour faire face aux cycles de son secteur ce qui lui donne de nouvelles marges de manœuvre pour investir, notamment au Brésil.

Des actionnaires de nouveaux rémunérés

Fort de toutes ces bonnes nouvelles, le Groupe Vallourec a annoncé le versement du premier dividende depuis 10 ans. Le dividende au titre des résultats de l’exercice 2024, qui s’élève à 1,50€, offre un rendement de presque 9%, l’une des meilleures performances du SBF 120 ! En outre, le PDG a assuré vouloir pérenniser ce versement dans la durée !

Quelle est la valeur de l’action Vallourec aujourd’hui ?

Que coûte l’action Vallourec ?

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 9,91 (cours de bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut environ 10 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBITDA s’élève à 6,22x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée 6 fois son résultat brut d’exploitation.

- Son multiple de Free Cash Flow s’élève à 7,4x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée environ 7 fois le cash qu’elle s’apprête à générer.

Dans l’absolu, les ratios de valorisation sont difficiles à interpréter. Pour prendre du recul, le plus simple est d’analyser la valorisation de Tenaris, son principal concurrent.

Que coûte Tenaris, le principal concurrent de Vallourec ?

| Groupe | Pays | CA (en Mds€) | PER | x EBITDA | x FCF |

|---|---|---|---|---|---|

| Vallourec | France | 4,0 | 9,9 | 6,2 | 7,4 |

| Tenaris | Italie | 12,5 | 11,5 | 5,8 | 8,7 |

L’action Tenaris coûte plus cher que l’action Vallourec (hormis au regard du multiple d’EBITDA). Cela laisse penser que l’action a un potentiel de valorisation à moyen terme.

Qu’en pensent les analystes ⤵️ ?

Pour investir dans l’action Vallourec, retrouvez nos comparatifs meilleur compte titre, meilleure assurance-vie et meilleur PEA !

Les recommandations des analystes

Selon les 9 analystes qui suivent la valeur, les fondamentaux du groupe devraient s’apprécier à horizon 2027 : croissance du chiffre d’affaires, augmentation des marges, pérennisation du versement de dividendes et augmentation de la trésorerie nette devraient être au rendez-vous.

| En millions d’€ | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| Chiffre d’affaires | 4 034 | 3 940 | 4 032 | 4 336 |

| % Croissance | -21,1% | -2,3% | 2,3% | 7,5% |

| EBITDA | 832 | 845 | 903 | 1 031 |

| % CA | 20,6% | 21,5% | 22,4% | 23,8% |

| Résultat net | 452 | 421 | 490 | 596 |

| % CA | 11,20% | 10,70% | 12,10% | 13,80% |

| Dividende/action | 1,5 | 1,74 | 1,59 | 1,59 |

| Endettement net (trésorerie nette) | -21 | -147 | -242 | -322 |

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 21€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 9 analystes :

- 7 recommandent de l’acheter

- 2 recommandent les statu quo

- 0 recommande de la vendre

➡️ Aux dires des analystes, l’action Vallourec ne coûte pas chère et représente une bonne opportunité d’investissement. L’analyste de chez Oddo souligne notamment que « l’optimisation du set-up industriel lui permet d’être une véritable machine à cash » et que « le groupe va bénéficier d’une montée en puissance de ses livraisons à l’international”.

Comment acheter l’action Vallourec ?

Pour acheter l’action Vallourec, vous pouvez, comme plus de 500 000 investisseurs dans le monde, passer par le courtier Freedom24. Coté au NASDAQ, Freedom24 permet d‘investir dans plus d’un million de titres (actions, obligations, ETF et produits dérivés en tous genres) et rémunère vos liquidités à un taux ultra préférentiel !

En outre, la plateforme Freedom24 est ergonomique et le service client est en français. Et cerise sur le gâteau, Freedom24 vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte !

Retrouvez notre avis complet sur Freedom24 en cliquant ici !

Questions fréquentes sur l’action Vallourec

Selon les analystes qui suivent l’action Vallourec, la valeur devrait valoir autour de 21€ d’ici les prochains mois.

L’action a historiquement souffert de conditions de marché difficiles, d’une concurrence accrue et de mauvaises décisions de gestion. Le groupe a désormais assaini ses comptes et devrait voir son cours de bourse croître dans le temps.