Le fonds euro AFER a été créé en 1976. C’est tout simplement le premier fonds euro commercialisé en France.

➡️ Mais est-il encore intéressant en 2026 ? J’ai analysé l’historique de ses taux et voici mon avis.

En bref : mon avis sur fonds euro AFER

- Un fonds euro historique et un assureur solide.

- Des fonds de gestion annuels très compétitifs (0,475%).

- Possibilité d’investir à 100% en fonds euro garanti…

- Des rendements en berne ces dernières années.

- Impossible d’y souscrire en ligne.

- … après 8 ans, en recevant le bonus de fidélité !

En synthèse, le fonds euro garanti d’Afer est tout à fait convenable. Mais ses rendements historiquement au-dessus de la moyenne ont été mis en difficulté ces dernières années. Et surtout, il n’est pas accessible avant 8 ans, si vous êtes un nouveau client. Ainsi, j’ai beaucoup du mal à vous le recommander.

En effet, il est très facile de trouver de meilleures assurances-vie et même de meilleurs fonds euro.

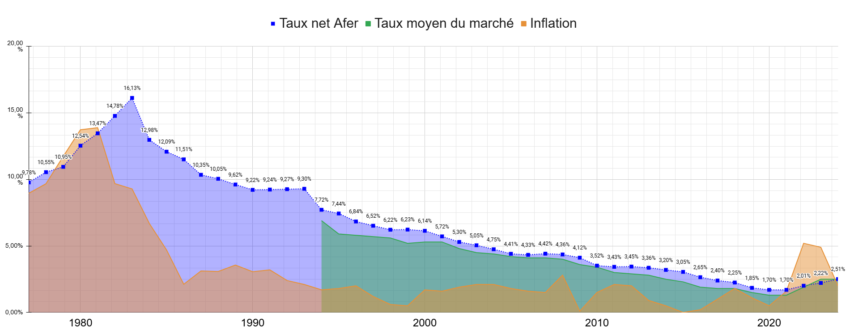

Fonds euro AFER : analyse des rendements depuis 1977

🔎 Même si les performances passées ne présagent pas des performances futures, l’historique du fonds euro AFER est particulièrement intéressant à analyser.

En effet, c’est le premier fonds euro commercialisé auprès du grand public, en 1977. Et le contexte économique était alors bien différent d’aujourd’hui : l’inflation était galopante, jusqu’à atteindre 13,89% en 1981.

Ensuite, l’inflation a chuté jusqu’en 1986 pour atteindre 2,12% tandis que le fonds euro AFER continuait à proposer des rendements à deux chiffres. Imaginez qu’un fonds euro vous propose aujourd’hui un taux net de 11,50% alors que l’inflation est redescendue à 2% (en 2024). Alléchant, non ?

Il est d’ailleurs intéressant de noter que la moyenne des taux du marché n’est calculée qu’à partir de 1994. Et ce n’est qu’en 2023 que le fonds euro AFER a fait moins bien que la moyenne, pour la première fois de son histoire.

Enfin, le fonds euro a constamment fait mieux que l’inflation, à deux exceptions près : entre 1979 et 1981, et entre 2022 et 2023.

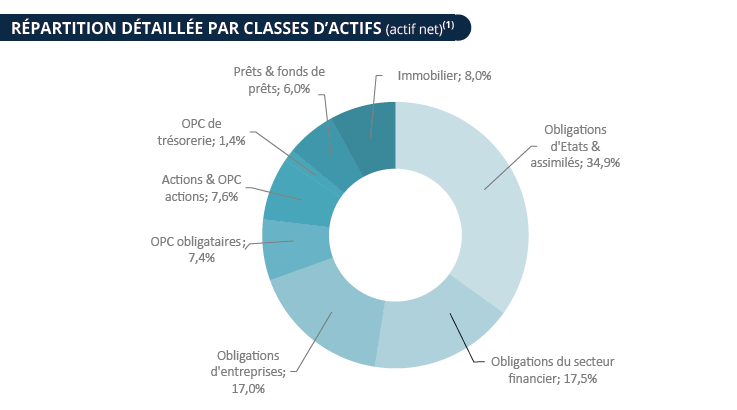

Composition du fonds euro Afer

Analyser la composition d’un fonds euro vous permet d’en apprendre beaucoup sur les objectifs de ses gestionnaires. Voici celle du fonds garanti en euro d’Afer fin 2024 :

🔍 Analyse de la composition

Voici ce que j’en retiens :

- Sécurité et stabilité : la forte proportion d’obligations, notamment souveraines, assure une certaine stabilité au fonds, bien que les rendements puissent être modestes.

- Diversification : l’inclusion d’actifs immobiliers, d’actions et d’infrastructures permet de diversifier les sources de rendement et de réduire les risques.

- Potentiel de rendement : les investissements en actions et en infrastructures offrent un potentiel de rendement supérieur, bien qu’ils comportent également un niveau de risque plus élevé.

Au final, la gestion du fonds euro Afer priorise la sécurité face à la recherche de performance, qui implique mécaniquement un niveau de risque plus élevé.

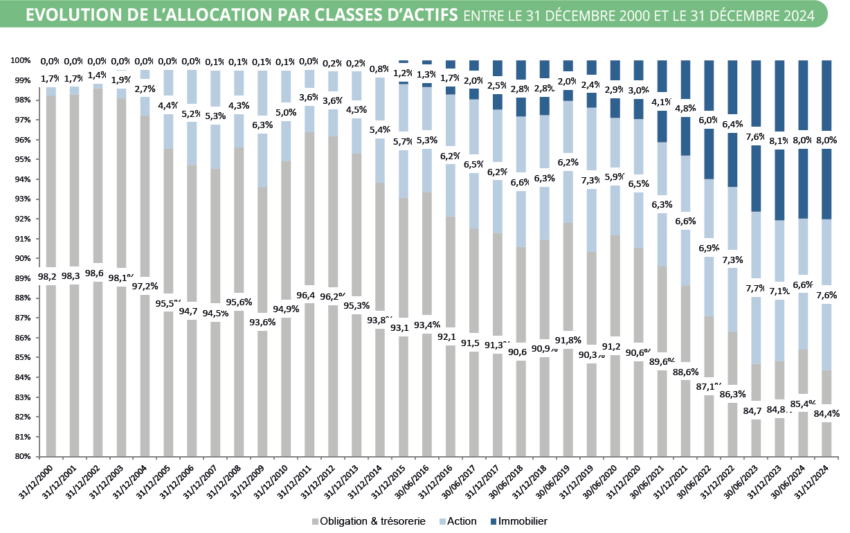

📊 Évolution et perspectives

🎯 La composition du fonds euro AFER reflète une stratégie d’investissement prudente, visant à équilibrer sécurité et rendement. Néanmoins, pour compenser la baisse des taux directeurs depuis 2008, les gestionnaires de fonds ont progressivement augmenté la part d’actifs alternatifs. En particulier l’immobilier et les actions, afin d’aller chercher un peu plus de performances.

Le rendement du fonds euro AFER est-il garanti ?

Le taux minimal garanti (TMG) est le rendement annuel que l’assureur s’engage à vous verser, quelles que soient les performances des marchés. Il est garanti pour un an et est exprimé net de frais de gestion, mais brut de fiscalité (prélèvements sociaux et impôts).

Aujourd’hui, il est très rare de trouver des fonds euro avec un taux minimal garanti. Et le fonds euro AFER ne fait pas exception. Ainsi, il n’y a pas de TMG. Seul le capital investi est garanti, hors frais de gestion.

🎯 Au final, le fonds euro AFER est donc garanti en capital à hauteur de 99,525 %.

Frais et conditions d’accès au fonds euro AFER

Même le meilleur fonds euro ne vaut rien s’il vous est inaccessible. Voici donc les conditions d’accès du contrat Afer Génération :

Conditions d’investissement

- Versement minimum : 1000 € à l’ouverture. 100€ pour un versement ponctuel et 50€ pour un versement programmé.

- Accessibilité du fonds euro garanti : après 8 ans d’adhésion sans rachat sur le fonds Afer Génération (bonus de fidélité).

- 100% fonds euro possible ? Oui.

- Disponibilité : impossible de souscrire en ligne. Vous devez faire appel à un conseiller AFER.

- Garantie en capital du fonds euro : Oui, hors frais de gestion de 0,475% soit une garantie de 99,525%.

✅ En définitive, c’est un contrat tout à fait abordable pour les petits épargnants. Je regrette d’autant plus qu’il soit impossible de souscrire au contrat en ligne : il faut absolument passer par un conseiller Afer.

⛔ Mais surtout, retenez que le fonds garanti en euro n’est pas disponible à l’adhésion. Vous devez d’abord investir sur le fonds Afer Génération pendant 8 ans sans faire de rachat. Je trouve très bien de récompenser la fidélité de ses clients mais je trouve cette approche un peu décourageante pour les nouveaux arrivants…

Frais de l’assurance vie AFER Génération

| Type de frais | Montant |

| Droit d’adhésion à l’Association | 20€ |

| Frais sur versement | 0,50 % max. fonds euro 0% sur les UC |

| Frais de gestion fonds euro | 0,475 % |

| Frais de gestion UC | 1,175 % max. (gestion libre) |

| Frais d’arbitrage | 1,50 % max. 0% vers UC |

| Frais de gestion sous mandat | + 0,25% |

| Frais de retrait | 0 % |

✅ Les frais du contrat AFER Génération sont objectivement corrects, en particulier pour les versements et les UC. En effet, ces frais ont un impact énorme sur la performance à long terme de votre contrat d’assurance vie (Cf. Assurance-vie : quel est l’impact des frais ?).

De même, les frais de gestion annuels sont au niveau des meilleurs fonds euro : 0,475% par an. C’est même moins que le fonds euro de Placement direct euro+ (qui est par contre plus performant). Mais pour y accéder, vous devrez attendre 8 ans, sans faire de rachat sur votre contrat.

➡️ Au final, c’est un contrat d’assurance vie convenable, mais il existe toujours bien mieux parmi les meilleures assurances vie en ligne.

Réserves du fonds et solidité de l’assureur

Afer est un acteur historique de l’épargne en France, présent depuis près de 50 ans. Même si cette ancienneté peut être rassurante, pouvons-nous leur faire confiance ? D’autant plus qu’ils sont aujourd’hui associé à l’assureur Abeille assurances (ex AVIVA).

Réserves du fonds euro garanti Afer

Les fonds en euros disposent de provisions pour participation aux bénéfices (PPB) et autres réserves afin de lisser les rendements au fil du temps et absorber les éventuels chocs financiers.

🔎 Voici les chiffres pour le fonds euro garanti Afer, fin 2022 :

- Provision pour participation aux bénéfices (PPB) : 3,58 % des encours des fonds en euros au 31 décembre 2022.

- Plus-values latentes non obligataires : 3,31 %.

- Réserve de capitalisation : 1,32 %.

- Total des réserves : 8,21% des encours.

Ces chiffres indiquent qu’Abeille Vie disposait de bonnes réserves pour soutenir le rendement de ses fonds euro (dont celui d’Afer) à fin 2022.

Néanmoins, j’aimerais avoir des chiffres plus récents car il est possible que l’assureur ait pioché dans ses réserves pour maintenir des rendements compétifs ces dernières années.

Afer : un assureur historique solide

L’AFER (Association Française d’Épargne et de Retraite) est une association d’épargnants fondée en 1976, indépendante des banques et compagnies d’assurance. Son objectif est de proposer des solutions d’épargne simples, performantes et accessibles au plus grand nombre, principalement à travers des contrats d’assurance vie. Mais également avec le PER, depuis 2019.

Reconnue pour avoir démocratisé l’assurance vie en France, l’AFER négocie collectivement avec son assureur partenaire (Abeille Vie, ex-Aviva) afin d’obtenir des frais réduits et une gestion performante. Notamment via son fonds euro garanti en euro, plébiscité pour la régularité de ses rendements.

Avec plus de 750 000 adhérents, l’AFER est aujourd’hui l’une des plus grandes associations d’épargnants de France, défendant les intérêts de ses membres en toute transparence.

Conclusion : un fonds euro historique en perte de vitesse

➡️ Mon verdict est sans appel : le fonds garanti en euro d’Afer est toujours solide, malgé son âge. Néanmoins, ses rendements m’ont décus ces dernières années, faisant moins bien que la moyenne pour la première fois de son histoire en 2023. Certes, les performances passées ne présagent pas des performances futures, mais c’est un signe un peu inquiétant.

🚨 Mais surtout, il n’est pas accessible tout de suite : vous devez d’abord investir sur le fonds Afer Génération et ne pas y toucher pendant 8 ans pour enfin avoir accès au fonds euro historique.

Ainsi, j’ai du mal à vous recommander ce fonds euro en 2026. Et même si le contrat d’assurance vie Afer Génération qui le propose est plutôt compétitif au niveau des frais, il est très simple de trouver mieux. En particulier si nous les comparons aux meilleures assurances vie en ligne.

Ainsi, j’ai sélectionné pour vous les meilleures alternatives à ce contrat et son fonds euro.

Les alternatives au fonds euro AFER

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

En gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,9% à 3,4% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Pour du 100% fonds euro :

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur le fonds euro AFER

Les fonds euros offrent tous une garantie du capital totale ou partielle. Le fonds euro Exclusif offre une garantie totale du capital, hors frais de gestion (de 0,475%) soit une garantie de 99,525%.

Le contrat Afer Génération applique des frais à chaque versement sur le fonds euro de 0,50% maximum. Par contre, il n’y a pas de frais de versement sur les unités de compte.

Oui, vous pouvez effectuer des rachats partiels ou totaux à tout moment, comme tout contrat d’assurance vie. Par contre, il faudra passer par un conseiller, ce qui peut augmenter le délai de traitement de votre demande.

Non, le fonds garanti en euro Afer est disponible uniquement dans les contrats de l’association : Afer Génération,et Afer Multisupport.

Oui, il est possible d’investir à 100% en fonds euro sur le contrat Afer Génération. Mais le fonds euro garanti n’est accessible qu’après 8 ans d’adhésion, sans faire de rachat sur le fonds euro Génération.