Le fonds euro AXA (actif général) est disponible dans de nombreux contrat de l’assureur français. Notamment au sein des assurances vie Odyssiel, AXA Privilège ou Amadeo Excellence.

➡️ Mais propose-t-il des rendements intéressants ? Et ces performances vont-elles durer ? Je vous livre mon analyse !

En bref : mon avis sur le fonds euro AXA

- Possibilité d’investir à 100% sur le fonds euro AXA.

- Un assureur français historique et solide.

- Rendement 2024 en dessous de la moyenne sans bonus.

- Obligation d’investir en unités de compte pour avoir un bonus.

- Les contrats AXA multiplient les frais (versement, arbitrage, frais de gestion…).

En synthèse, le fonds euro AXA est assez décevant, particulièrement si vous souhaitez investir uniquement sur un fonds sécurisé. En effet, les rendements sont plutôt décevants ces dernières années, même avec les mécaniques de bonus si vous investissez sur des unités de comptes. Enfin, les contrats proposant ce fonds euro sont trop coûteux en frais, à l’instar d’Odyssiel, AXA Privilège ou encore Amadeo Excellence.

Rendements historiques du fonds euro AXA

Même si les performances passées ne présagent pas des performances futures, elles sont un bon indicateur de la qualité de gestion du fonds. Voici les rendements du fonds euro AXA ces cinq dernières années :

| Rendement du fonds euro AXA (actif général) | Fonds Croissance AXA | Moyenne des fonds euros | |

| 2024 | 2,00% à 3,00% | 2,00% à 3,00% | 2,50% |

| 2023 | 2,00% à 3,30% | 3,30% | 2,50% |

| 2022 | 1,40% à 2,80% | 3,30% | 2,00% |

| 2021 | 0,90% à 1,35% | 3,00% | 1,30% |

| 2020 | 1,20% à 1,60% | 2,60% | 1,30% |

❌ Depuis 2020, les rendements du fonds euro AXA ont été plutôt décevants. En effet, si l’on exclu les bonus en cas d’investissements sur des unités de compte, l’actif général a fait moins bien que la moyenne. De plus, le fonds croissance lui fait clairement de l’ombre, avec des rendements plus intéressants.

Toutefois, les fonds eurocroissance n’offrent pas la même garanti du capital et ne conviendront donc pas aux épargnants les plus prudents. Si vous recherchez un fonds euro à la fois performant et sécurisé, je vous renvoie vers notre comparatif des meilleurs fonds euro.

Le rendement du fonds euro AXA est-il garanti ?

Le fonds euro « Actif Général » d’AXA, comme pour la majorité des fonds euros en assurance vie en France, le capital investi est garanti par l’assureur, hors frais de gestion. Cela signifie que les sommes nettes versées sur ce support sont protégées et ne peuvent pas diminuer. Les frais de gestion du fonds euro AXA étant de 0,96% (sur Odyssiel), votre capital est donc garanti à hauteur de 99,04%.

❌ Cependant, le rendement (ou taux d’intérêt annuel) du fonds euro n’est pas garanti à l’avance. Il est déterminé chaque année par l’assureur en fonction des performances financières des actifs qui composent l’actif général (principalement des obligations), déduction faite des frais de gestion et des éventuelles mises en réserve.

Frais et conditions d’accès au fonds euro AXA

Un bon fonds euro est celui qui propose des rendements attractifs, mais encore faut-il y avoir accès ! Voici les conditions pour l’actif général d’AXA au sein d’Odyssiel :

Conditions d’investissement

- Versement minimum : 750€ sur Odyssiel.

- Investissement à 100% sur le fonds euro : possible sans restrictions.

- Disponibilité : accessible dans différents contrats d’AXA.

- Garantie en capital du fonds euro : Oui, hors frais de gestion de 0,96% soit une garantie de 99,04%. Contrairement à l’autre fonds euro du contrat : AXA Croissance qui bénéficie d’une garantie du capital uniquement à échéance de 10 ans.

➡️ Au final, c’est un fonds euro plutôt accessible car son ticket d’entrée est de « seulement » 750€. Néanmoins, les meilleures assurance vie vous permettent d’investir de plus petites sommes. Par exemple les contrats de Linxea.

Frais de l’assurance vie AXA (Odyssiel)

Sur le contrat Odyssiel, les frais sont de :

- Frais d’entrée : jusqu’à 4.85%.

- Frais d’arbitrage : 1%.

- Frais de gestion des unités de compte : 0.96%.

- Frais de gestion des fonds euros : 0.96%.

⛔ En synthèse, je ne peux clairement pas vous conseiller les assurances vie AXA vu leurs frais. Même s’il est possible d’en négocier certains, comme les frais de versement. Car la majorité des assurances vie en ligne n’en prélèvent pas, tout comme les frais d’arbitrages.

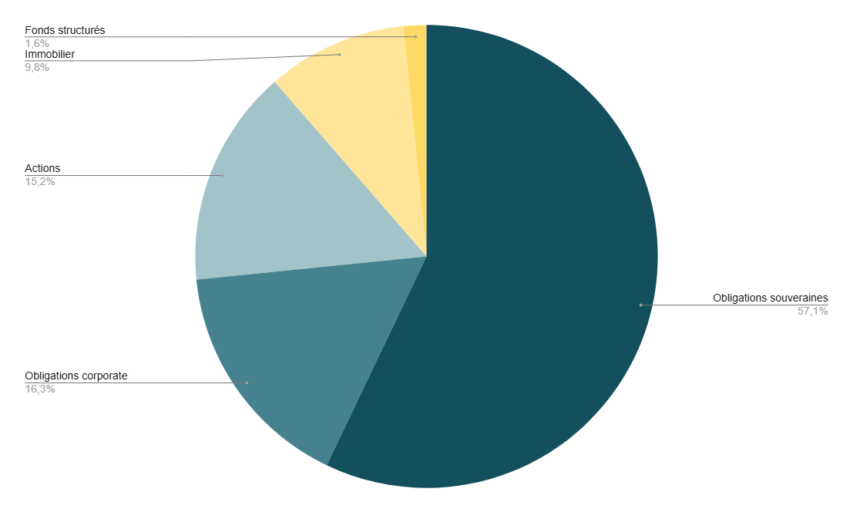

Composition du fonds euro classique AXA France Vie

Voici la dernière composition connue du fonds euro AXA (fin 2024) :

🔎 C’est une composition tout ce qu’il y’a de plus classique pour un fonds euro traditionnel : une majorité d’obligations (75%) avec toutefois une poche action plus importante que la moyenne.

Afin de vous livrer une analyse pertinente, j’ai comparé cette composition avec celle d’un fonds euro plus récent : Netissima de Generali.

Comparaison avec le fonds euro Netissima

| AXA France Vie | Generali Netissima | |

|---|---|---|

| Encours estimé | 48,0 Md€ | 0,743 Md€ |

| Rendement 2024 | 2,00 % | 3,00 % |

| Obligations | 75,0 % | 59,4 % |

| Actions | 15,2 % | 4,6 % |

| Immobilier | 9,8 % | 23,2 % |

| Notation moyenne des obligations | A- | BBB |

| Duration moyenne des obligations | 6,8 ans | 8,6 ans |

Voici ce qu’il faut retenir de cette comparaison :

- Diversification : Le fonds d’AXA présente une diversification plus équilibrée entre obligations, actions et immobilier, tandis que Netissima est fortement orienté vers l’immobilier.

- Qualité du portefeuille obligataire : AXA détient un portefeuille obligataire de meilleure qualité (notation moyenne A-) comparé à Netissima (BBB), ce qui peut offrir une plus grande sécurité en période de volatilité des marchés.

- Rendement : Netissima a affiché un rendement brut supérieur en 2024 (3,00 %) par rapport à AXA (hors bonus). Ce résultat peut être attribué à sa plus grande exposition à l’immobilier et à des obligations corporate offrant des rendements plus élevés.

- Durée moyenne des obligations : La duration plus longue de Netissima (8,6 ans) signifie une sensibilité accrue aux variations des taux d’intérêt, ce qui peut impacter la performance en cas de hausse des taux.

➡️ En conclusion, ces deux fonds euro ont une politique de gestion bien différentes. Mais l’orientation de Netissima sur l’immobilier semble payer car ses rendements ont systématiquement dépassés la moyenne ces dernières années. Mais il ne faut pas oublier que les assureurs peuvent également choisir puiser dans leurs réserves pour offrir une meilleure rémunération.

Réserves du fonds et solidité de l’assureur AXA

En 2024, le fonds euro classique d’AXA Vie continue d’ofrir des rendements stables, malgré un contexte économique marqué par une inflation contenue et des taux obligataires en hausse. Mais comment se positionne AXA face à ses concurrents, notamment Generali et Cardif ? Voici l’essentiel à retenir.

Une collecte toujours soutenue sur le fonds euro

Le chiffre d’affaires total d’AXA France Vie atteint 20,0 milliards d’euros, en hausse de 3,2 % par rapport à 2023. Les produits d’épargne en euros, qui incluent le fonds euro classique (hors eurocroissance), représentent 5,3 milliards d’euros, soit 27 % du total. Cette croissance s’inscrit dans un marché globalement dynamique : les primes sur les fonds euros ont progressé de 17 % en 2024.

Un ratio de solvabilité en baisse mais toujours solide

Le ratio de solvabilité Solvabilité II d’AXA France Vie s’établit à 148 % en 2024, contre 156 % en 2023. Cette baisse s’explique par une augmentation du capital requis (+282 M€) liée à une hausse des risques de marché et assurantiels, ainsi qu’une légère baisse des fonds propres éligibles (8 459 M€). À noter que le ratio reste au-dessus du seuil réglementaire (100%), signe de la solidité financière de l’assureur.

Des réserves de rendement moins étoffées que chez les concurrents

La Provision pour Participation aux Bénéfices (PPB), qui permet de lisser les rendements dans le temps, n’est pas précisément chiffrée dans le rapport SFCR 2024 d’AXA France Vie. De même, les plus-values latentes non obligataires ne sont pas détaillées.

En revanche, on apprend que la réserve de capitalisation génère une charge nette de –25 millions d’euros, ce qui est faible. Le volume total de réserves techniques transféré à AXA Réassurance Vie France s’élève à 12 milliards d’euros, dont 10 milliards d’euros liés au fonds euro classique.

Par comparaison :

- Generali Vie affiche un ratio de solvabilité proche de 190 % et une PPB représentant environ 5,6 % des encours, avec des plus-values latentes conséquentes.

- Cardif (BNP Paribas) présente un ratio de 160-170 % et des réserves globales (PPB + plus-values latentes) autour de 4,5 % des encours.

Conclusion : un assureur solide mais qui manque de transparence

En 2024, AXA France Vie confirme sa solidité financière et sa capacité à collecter, mais la transparence limitée sur certaines réserves clés (comme la PPB ou les plus-values latentes) rend difficile l’évaluation précise de sa marge de manœuvre pour soutenir les rendements futurs.

L’histoire d’AXA : un héritage seculaire

Le groupe AXA trouve ses origines dans l’assurance et s’est diversifié dans la gestion d’actifs. Son histoire est le fruit de fusions et acquisitions successives, dont la plus ancienne remonte à 1817 avec la création de l’Ancienne Mutuelle de Rouen. Cette petite société d’assurance agricole en Normandie a constitué le socle du futur géant.

En 1946, la naissance du groupe Ancienne Mutuelle marque une première étape de consolidation. L’entrée de Claude Bébéar en 1958 et sa prise de direction en 1975 vont fortement accélérer le développement, notamment avec une première internationalisation au Québec dès 1955 et la création d’une filiale de réassurance. En 1978, le groupe, ayant pris le contrôle de la Compagnie parisienne de garantie, est rebaptisé Mutuelles Unies.

Naissance d’AXA dans les années 80

Les années 1980 sont charnières. En 1982, Mutuelles Unies reprend le groupe Drouot, et en juillet 1985, l’ensemble prend la dénomination sociale d’AXA. Le nom AXA est alors officiellement adopté.

Dans la seconde moitié des années 1980 et les décennies suivantes, AXA s’engage dans une stratégie de croissance externe ambitieuse qui va transformer le groupe en acteur mondial. Des acquisitions majeures ont lieu en France (la Providence et le Secours en 1986, la Compagnie du Midi en 1989). Mais surtout à l’international avec des implantations significatives aux États-Unis via The Equitable (1991), en Australie et Asie avec National Mutual Life Insurance Company (1994), au Maroc (1996).

Un tournant majeur est le rachat de l’UAP en 1996, donnant naissance au numéro 1 mondial de l’assurance à l’époque et finalisant la fusion opérationnelle en 1998.

Un développement à l’international

Depuis la fusion avec l’UAP, AXA a poursuivi son expansion géographique (Chine, Turquie, Liban, Japon, Corée, Ukraine, Mexique, Nigeria, Égypte) et sa diversification, notamment dans la gestion d’actifs depuis 1994 et les activités bancaires (création d’AXA Banque en France en 2002, bien que certaines activités bancaires aient été cédées depuis). Le groupe a également continué les acquisitions stratégiques, comme Winterthur assurances en 2006 ou XL Group en 2018.

Plus récemment, AXA a renforcé ses engagements climatiques en 2023 et a annoncé en août 2024 des négociations exclusives pour la vente de ses activités de gestion d’actifs à BNP Paribas. L’année 2024 a également marqué un record financier avec un bénéfice net et un chiffre d’affaires en forte progression.

Conclusion : un fonds euro décevant, surtout sans bonus

❌ En définitive, difficile de vous recommander le fonds euro AXA, en particulier via leurs contrats d’assurance vie. Car les différents frais vont mécaniquement réduire votre performance, alors même que les rendements sont décevants. En particulier si vous souhaitez investir uniquement sur leur fonds euro.

Les meilleures alternatives au fonds euro AXA

Si vous êtes client AXA et souhaitez investir via un contrat d’assurance vie plus avantageux en termes de frais, voici ma selection des meilleures alternatives du moment :

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,13% en 2024

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

En gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,9% à 3,4% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Pour du 100% fonds euro :

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur le fonds euro AXA

Le fonds Euro classique AXA (également connu sous le nom d’Actif Général AXA France Vie) est le support d’investissement principal et sécurisé proposé dans les contrats d’assurance vie d’AXA.

Oui, l’une des caractéristiques fondamentales du fonds Euro classique AXA est d’offrir une garantie en capital. Cela signifie que les sommes nettes que vous investissez sur ce support sont garanties par l’assureur (avant déduction des frais de gestion du contrat).

Votre épargne investie sur l’Actif Général AXA France Vie est principalement placée dans des actifs considérés comme peu risqués. En particulier les obligations (titres de dette d’États ou d’entreprises), qui représentent la majeure partie du portefeuille. Il inclut également, dans une moindre mesure, de l’immobilier, des actions et d’autres actifs diversifiés. Cette composition vise à générer des revenus réguliers tout en sécurisant le capital.

Le rendement annuel du fonds Euro classique AXA provient principalement des revenus générés par les actifs détenus en portefeuille : les intérêts versés par les obligations, les loyers de l’immobilier, et potentiellement les dividendes des actions. L’assureur a également la possibilité d’utiliser ses réserves (comme la Provision pour Participation aux Bénéfices ou les plus-values latentes) pour lisser les rendements et potentiellement bonifier la performance servie.

La garantie du capital sur le fonds Euro repose sur la solidité financière de l’assureur, AXA France Vie. Cette solidité est évaluée notamment à travers le ratio de Solvabilité II. Pour l’exercice 2024, AXA France Vie affichait un ratio de Solvabilité II de 148 %, ce qui indique que l’entreprise dispose de fonds propres suffisants pour couvrir ses engagements réglementaires et absorber d’éventuels chocs financiers.