Plum est une application mobile qui vous permet d’automatiser votre épargne et vos investissements. Et cela passe aussi bien par un compte rémunéré qu’un compte titre vous permettant d’investir sur des actions et ETF sans frais.

➡️ Mais l’application Plum est-elle fiable ? Et ses frais sont-ils intéressants ? C’est ce que j’ai voulu savoir. Voici donc mon avis sur Plum.

L’essentiel de mon avis sur Plum

-

- Une application très bien conçue et facile à utiliser.

- À partir de 1 € pour investir dans des ETF, des actions ou des cryptos.

- Investissez vos centimes automatiquement avec l’arrondi.

- 2 trades offerts puis à partir de 1€ de frais de transaction.

- Une solution simple pour faire du DCA depuis n’importe quel compte bancaire.

- Des règles d’épargne automatique originales et ludiques.

- La rentabilité de Plum Premium pour les petits ordres.

-

- Le choix de support (ETF et actions) un peu limité comparé à des courtiers spécialisés.

- Certaines règles d’épargne sont réservées aux abonnements payants.

- Pas encore de PEA pour alléger la fiscalité (investissement via un CTO).

➡️ En résumé, mon avis sur Plum est globalement positif : c’est un bon point d’entrée pour débuter l’épargne ou l’investissement à frais réduits. En effet, grâce aux ordres gratuits mensuels et un minimum de 1€ d’investissement, elle rend l’épargne financière plus accessible. Toutefois, certains frais ne sont pas les plus compétitifs.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Plum : la meilleure appli pour automatiser vos investissement ?

Plum se présente comme une application mobile « Pour épargner sans aucun effort » grâce à des règles automatiques, sur des supports variés.

Plum a été fondée en 2016 à Londres (Royaume-Uni) par deux entrepreneurs :

- Victor Trokoudes, anciennement Head of International & Banking chez TransferWise (aujourd’hui Wise), diplômé de Cambridge et originaire de Chypre.

- Alex Michael, ingénieur logiciel, également chypriote, co-fondateur et CTO de la startup.

👉 Leur objectif initial était de créer une application d’épargne automatique capable d’analyser les dépenses d’un utilisateur (via l’intelligence artificielle) pour mettre de côté de petites sommes de manière régulière.

Depuis, Plum a évolué vers une super-app financière intégrant l’épargne, l’investissement en ETF et actions, et des fonctionnalités pour atteindre vos objectifs financiers.

L’entreprise revendique aujourd’hui plus de 2,5 millions d’utilisateurs en Europe, notamment au Royaume-Uni, en France, en Espagne et à Chypre.

Quels sont les services proposés par Plum ?

🔎 Voici les grands piliers de l’offre Plum :

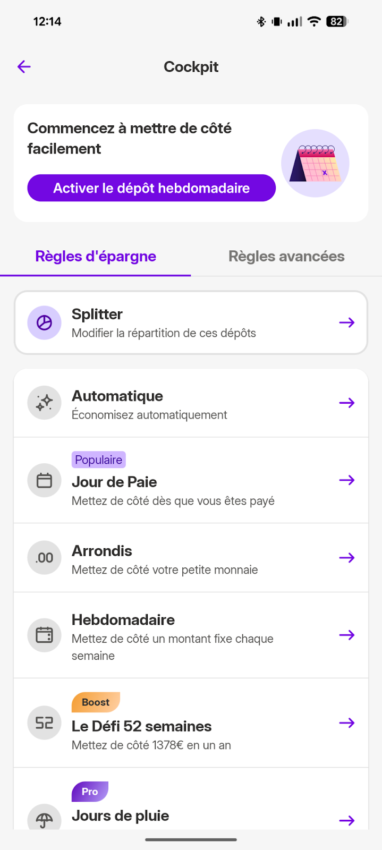

Épargne automatique : Règles, Splitter et Pockets

Grâce à Plum, vous disposez de plusieurs outils très pratiques pour épargner automatiquement.

Déjà, vous avez à disposition jusqu’à 8 règles pour épargner :

- Défi des 52 semaines : mettez 1 € de côté la première semaine, 2€ la deuxième, etc… Pour arriver à 1378€ en un an.

- Jour de Pluie ou Jour de Beau Temps : s’il fait beau ou qu’il pleut, vous épargnez !

- Défi du Centime : 1 centime supplémentaire épargné chaque jour pour atteindre 667€ en un an.

- Arrondis : arrondissez vos dépenses à l’euro supérieur et épargner la différence.

- Jour de Paie : Plum peut détecter lorsque votre salaire est arrivé sur votre compte et mettre un montant de côté pour vous.

- Automatique : Plum calcule votre capacité d’épargne idéale chaque semaine.

- Et Hebdomadaire : vous choisissez un montant à épargner chaque semaine automatiquement.

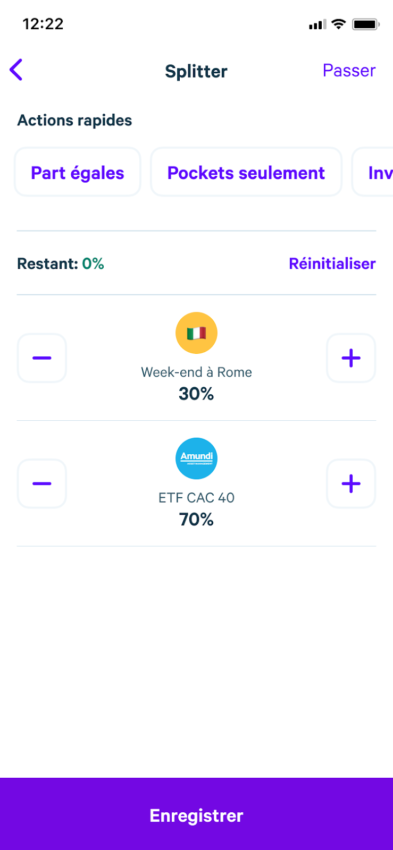

Le Splitter

En complément de ces règles, le Splitter vous permet d’allouer tout ou partie de votre épargne vers les supports de votre choix : ETF, Plum Intérêts, etc… Et l’appli gère les virements automatiquement depuis votre compte bancaire. Cerise sur le gâteau : il n’y a pas de frais de transaction lorsque vous utilisez le splitter.

Les Pockets

Avec Plum, vous pouvez créer des sous-comptes appelés Pockets pour atteindre vos objectifs en toute simplicité. Et je trouve cela gratifiant de voir la barre de progression évoluer au fil du temps.

Supports d’investissement

Dès 1 €, vous pouvez investir via Plum dans une soixantaine d’ETF, permettant de répliquer la performance des indices les plus importants : MSCI World, S&P500, CAC40, Marchés émergents…

Mais aussi sur des thématiques particulières : défense européenne, semi-conducteur, fabricants de batteriesc… Mais aussi l’IA.

Enfin, vous avez accès à environ 3 000 actions individuelles, et même des crypto-actifs.

Ces différents supports peuvent être sélectionnés pour investir automatiquement selon les règles définies. Par exemple, l’arrondi au centime.

Accessibilité

Vous pouvez commencer gratuitement avec les deux trades offerts et un nombre suffisant de fonctionnalités. Puis éventuellement évoluer vers un plan payant pour accéder à plus d’options et réduire certains frais en fonction de votre utilisation.

De même, vous avez de nombreuses options pour alimenter votre compte Plum : Apple Pay, Google Pay, virements, prélèvements, etc…

Plum intérêts (compte rémunéré)

Plum vous donne accès à un fonds monétaire à faible risque pour les plus prudents. Ce fonds monétaire est proposé en partenariat avec Blackrock. Et le taux d’intérêt varie en fonction de votre abonnement. Et concernant la protection de vos fonds, je reviens sur ce point un peu plus bas. 👇

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Les abonnements de Plum

Plum est accessible gratuitement. Mais vous pouvez également souscrire à un abonnement pour débloquer plus de fonctionnalités

Basic (gratuit)

Le compte gratuit de Plum vous offre 2 transactions sans commissions (1€ au-delà) et les règles de base : Arrondis, Jour de Paie, Algo, Hebdomadaire.

Pro (3,99€/mois)

Avec Pro, vous pouvez créer des pockets pour vos projets d’épargne et utiliser le Splitter. Vous avez également accès à plus de règles d’épargne comme le défi du centime. Ainsi qu’un meilleur taux avec Plum intérêts. Enfin, les frais de transactions sont de 0,30€ au-delà des 2 premières offertes.

Boost (7,99€/mois)

Un nouveau défi est accessible : le défi des 52 semaines. Les trades passent à seulement 5 centimes au-delà des 2 gratuites et vous pouvez créer jusqu’à 16 Pockets.

Premium (9,99€/mois)

Avec Plum Premium, vous pouvez trader sans frais et en illimité ! Vous bénéficiez aussi d’un accès prioritaire au service client et du meilleur taux pour Plum intérêts.

🚨En suivant ce lien vous profiterez de l’abonnement Premium offert pendant 30 jours ! De quoi essayer toutes les fonctionnalités de Plum gratuitement.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Quels sont les frais et conditions chez Plum ?

| Conversion de devises | Marge appliquée lors de conversion pour transaction et distribution de dividende | Plum Basic : 0,25 % Plum Pro : 0,25 % Plum Boost : 0,12 % Plum Premium : 0,10 % |

| Plum Intérêts | Pour l’option “Plum Intérêts” (fonds monétaire) | 0,70 % pour Plum Basic 0,50 % pour Plum Pro 0,10 % pour Plum Boost 0,00% pour Premium + 0,10 %/an de gestion BlackRock |

| Frais de transactions | Selon plan : nombre de trades gratuits puis frais par trade | Basic : 2 trades gratuits puis 1€/trade Pro : 2 gratuits puis 0,30 €/trade Boost : 2 gratuits puis 0,05€/trade Premium : gratuits et illimités |

| Frais annuels des fonds | Frais que les gestionnaires de fonds / ETF appliquent, non directement facturés par Plum | Variable, selon l’ETF/fonds |

| Trading de cryptomonnaies | Frais fixes par transaction (achat et vente) | 2,50 % |

🔎 Voici ce que je retiens des frais de Plum :

- Le plan Basic est gratuit : cela permet d’utiliser les règles d’épargne automatique, investir sur des ETF et action, sans frais mensuels. Avec des commissions de seulement 1€ au-delà des deux trades offerts.

- Les plans Pro / Boost / Premium donnent accès à plus de fonctionnalités, d’ETF/actions/crypto, et à des frais d’investissement réduits.

- En particulier Plum Premium qui vous permet de trader sans frais en illimités sur les actions et ETF

- Même au-delà des trades gratuits, les frais fixes sont plutôt avantageux. Surtout si vous investissez plusieurs centaines d’euros.

- Enfin, les trades gratuits et illimités de Plum Premium peuvent être intéressants si vous souhaitez investir activement sur des actions et ETF.

💡 En conclusion sur les frais : Plum est à mon avis très compétitif pour débuter et pour l’épargne automatisée. En particulier si vous souhaitez de manière passive (DCA) sur les ETF car il n’y a aucuns frais de transaction en utilisant le Splitter.

Pour l’investissement boursier actif par contre, la tarification sera plus avantageuse si vous passez des ordres de Bourse assez importants ou fréquemment.

Mon seul bémol concerne les frais pour les transactions sur les cryptomonnaies. Si vous souhaitez vous concentrer sur cette classe d’actifs, je vous conseille de passer plutôt par une des meilleures plateformes crypto.

➡️ Mais dans l’ensemble, la tarification de Plum reste intéressante, en particulier si vous souhaitez mettre en place une stratégie DCA.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Quel est le niveau de protection des fonds avec Plum ?

Chez Plum, le niveau de protection dépend du produit que vous utilisez. Chaque type de produit est régi par des règles différentes :

- 1. Primary Pocket (monnaie électronique)

Le Primary Pocket est émis par Modulr Finance B.V., un établissement de monnaie électronique (EMI) agréé. Les fonds détenus ici sont qualifiés de monnaie électronique, et non de dépôt bancaire. Comme Modulr n’est pas une banque, le système de garantie des dépôts (DGS) ne s’applique pas. À la place, les fonds sont protégés : ils sont conservés sur des comptes séparés auprès de banques réglementées et ne peuvent pas être utilisés pour les besoins propres de Modulr.

- 2. Plum Intérêts

L’argent placé dans Plum Interest est investi dans un fonds monétaire (Money Market Fund – MMF). Il s’agit d’un investissement, et non d’un dépôt ; sa valeur peut donc augmenter ou diminuer. Le fonds d’indemnisation des investisseurs (Investor Compensation Fund – ICF) ne couvre pas les pertes liées à la performance des investissements ; ainsi, si la valeur de marché des parts de MMF baisse, cela n’est pas couvert.

- 3. Investissements (actions, ETF, fonds)

Les services d’investissement sont fournis par Plum Money CY Ltd, autorisée et réglementée à Chypre conformément à la directive MiFID II. Plum Money CY Ltd est membre du fonds d’indemnisation des investisseurs (ICF). Les clients particuliers éligibles peuvent avoir droit à une indemnisation pouvant aller jusqu’à 20 000 € si la société fait défaut et ne peut pas honorer ses obligations. Cette indemnisation ne couvre pas les pertes résultant des mouvements de marché ou de la performance des investissements.

✅ En résumé, Plum est à mon avis tout à fait digne de confiance. En effet, l’application est régulée en Europe et doit donc se plier à sa réglementation.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Plum : les avis des clients

✅ Les utilisateurs de Plum semblent très satisfaits de l’application. En effet, avec 4,6/5 pour plus de 45 000 avis sur Google Play et 4.2 /5 sur l’app store d’Apple, les retours sont globalement positifs.

Les commentaires mettent en avant la simplicité d’utilisation et la réactivité de l’application. Et au niveau des critiques, les avis négatifs sont plutôt anciens et semblent découler de problèmes de vérification d’identité ou de conformité. Rien de particulièrement inquiétant donc.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Comment démarrer avec Plum ?

Plum est une application mobile disponible sur iPhone et Android. Vous pouvez la télécharger via ce lien.

Ensuite, il vous suffit de renseigner vos coordonnées en quelques minutes et vous pourrez accéder à votre “cockpit”.

Depuis cet écran, vous pouvez piloter et mettre en place vos règles d’épargne. D’ailleurs, l’application a un côté assez ludique que j’apprécie. Par exemple, vous pouvez mettre en place des versements les jours de pluie… ou de beau temps. Original. 🙂

✅ Bref, j’ai mis seulement quelques minutes pour ouvrir mon compte et configurer mes règles. Maintenant je n’ai plus qu’à attendre que mon épargne se constitue toute seule.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

Conclusion : une application idéale pour débuter

Plum est une solution intéressante pour automatiser votre épargne et facilement accéder à l’investissement. Son interface moderne, ses règles d’épargne prêtes à l’emploi et ses frais contenus la rendent accessible au plus grand nombre.

✅ Bref, si vous voulez épargner sans y penser, Plum est à mon avis un excellent point de départ.

Si vous passez beaucoup d’ordres mois ou de gros ordres sur des ETF, il me semble intéressant de passer au plan Premium. Grâce à l’absence de commission, l’abonnement payant de Plum peut rapidement se rentabiliser.

Cependant, pour un investisseur averti qui souhaite bénéficier des enveloppes fiscales françaises (PEA et assurance-vie en tête), Plum ne remplace pas encore un spécialiste de ces produits. Je le vois donc comme un outil complémentaire et surtout, un excellent moyen de vous lancer.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

À quels profils s’adresse Plum ?

✅ Plum est une application idéale si :

- Vous êtes débutant ou avez peu de temps pour gérer vos finances.

- Vous cherchez une solution mobile, simple, avec des règles d’épargne pré-paramétrées.

- Vous avez un horizon d’investissement moyen-long terme pour investir en actions et ETF.

Tradez sans commissions avec 30 jours gratuits de Plum Premium

❌ Au contraire, Plum est moins adapté si :

- Vous avez un patrimoine conséquent et souhaitez une gestion patrimoniale complète (choix fins d’ETF, enveloppes fiscales spécifiques, arbitrages personnels).

- Vous privilégiez l’accompagnement humain (conseiller patrimonial).

- Vous voulez optimiser la fiscalité française au maximum (PEA, assurance-vie).

Questions fréquentes

Le plan Basic de Plum est gratuit et pourra suffire à la majorité des utilisateurs. Mais selon vos besoins, vous pouvez passer aux plans Pro, Boost ou Premium qui sont payants (3,99 € à 9,99 €/mois).

Non, actuellement l’application ne permet pas d’ouvrir un PEA ; vous investissez via un compte titre.

Le niveau de protection dépend du produit que vous utilisez. Chaque type de produit est régi par des règles différentes. Pour plus de détails, je vous renvoie au chapitre dédié de cet avis.

Non. L’application rappelle clairement que “vous pourriez récupérer moins que ce que vous avez investi”. Les rendements passés ne sont pas un indicateur fiable des résultats futurs.

Mentions légales :

Votre capital est exposé à un risque. La valeur de votre investissement peut baisser comme augmenter. Ceci ne constitue pas un conseil en investissement. Prenez vos propres décisions ou consultez un conseiller agréé. Plum n’est pas une banque. Des conditions générales s’appliquent. Assurez-vous que ce produit continue de répondre à vos besoins dans le temps. Certaines règles d’épargne intelligente sont des fonctionnalités payantes et peuvent entraîner des frais. Vous devez vérifier régulièrement que l’automatisation reste adaptée à votre situation. Veuillez noter que les fonds monétaires (MMF) ne sont pas des produits à taux fixe. Les investisseurs doivent consulter les documents d’information du fonds ainsi que les informations relatives aux risques avant de prendre toute décision d’investissement.