Cigale ou fourmi ? Les Français mettent de côté en moyenne 18% de ce qu’ils gagnent, selon l’Insee (données 2025). Une proportion plutôt élevée par rapport à nos voisins (15% en moyenne dans la zone euro, selon Eurostat).

Mais savoir combien épargnent les autres n’est pas très éclairant pour évaluer le montant que vous, vous devez économiser chaque mois. Derrière cette moyenne il y a en effet des projets, des âges, et des niveaux de salaire bien différents.

➡️ Pour vous aider à y voir plus clair, je reviens dans ce guide sur les grandes notions (dépenses contraintes, horizon d’investissement, etc.), et je vous donne des exemples de montant à épargner en fonction de votre situation personnelle.

Combien épargner par mois : la méthode simple

La règle 50/30/20

Pour déterminer combien vous devez épargner chaque mois, une “règle d’or” est souvent citée : celle du 50/30/20. À l’origine, il s’agit d’une règle énoncée dans un livre d’Elizabeth Warren, sénatrice et conseillère à la Maison Blanche.

Son principe est simple, c’est une façon de répartir vos dépenses mensuelles :

- 50% de ce que vous gagnez pour les dépenses contraintes (ou incompressibles) : loyer, crédit, courses, énergie, transport, etc.

- 30% vont à vos loisirs (sorties, activités, achats plaisir, etc.)

- et 20% pour votre épargne.

Exemple : pour une personne rémunérée au niveau du revenu médian (2 100 euros net selon l’Insee), cela représente :

- 1050 € pour les dépenses contraintes,

- 630 € pour les loisirs,

- 420 € pour l’épargne.

✅ En appliquant cette règle à votre propre salaire, vous pouvez avoir une idée de ce que vous devez épargner par mois !

Toutefois, comme toutes les règles, celle-ci est très générale et souffre de plusieurs limites ⤵️

Les limites du 50/30/20

En réalité, cette règle s’adapte mal à de nombreux cas particuliers :

- Pour certains actifs, les dépenses contraintes peuvent facilement dépasser les 50% du revenu.

- Pour les personnes rémunérées au salaire minimum ou moins (temps partiel, par exemple), mettre 20% de côté tous les mois représente un effort trop conséquent.

- Enfin, si vous devez financer un projet imminent (achat de résidence principale, études des enfants, etc.) vous devrez sans doute économiser plus que 20% pendant quelques mois.

➡️ Il est difficile de généraliser le montant à épargner chaque mois. Et il serait contre-productif de fixer un montant que vous ne pouvez pas tenir, et qui vous obligera à repiocher dans votre épargne. Le bon montant va en réalité dépendre de votre situation et de vos objectifs.

Comment calculer combien vous devez épargner chaque mois

1. Calculez votre capacité d’épargne réelle

La première étape pour connaître sa capacité d’épargne est d’abord, paradoxalement, de se concentrer sur ses dépenses.

Dans un premier temps :

- Lister toutes vos dépenses fixes et récurrentes (loyers, crédit, courses, transport, etc.), additionnez-les, et calculez ce qu’elles vous coûtent par mois.

- Estimez vos dépenses variables (sorties, loisirs, imprévus) sur quelques mois, et évaluez ce qu’elles représentent, en moyenne, chaque mois.

En déduisant ces dépenses mensuelles de vos revenus , vous obtenez le montant que vous ne dépensez pas par mois, et qui reste sans doute sur votre compte courant d’un mois à l’autre.

➡️ C’est une première estimation de votre capacité d’épargne en fonction de votre situation personnelle.

2. Déterminez votre besoin d’épargne en fonction de vos objectifs

Le montant à épargner chaque mois va aussi dépendre de vos objectifs, c’est-à-dire de la raison pour laquelle vous épargner – et à quel point ce projet est lointain ou non.

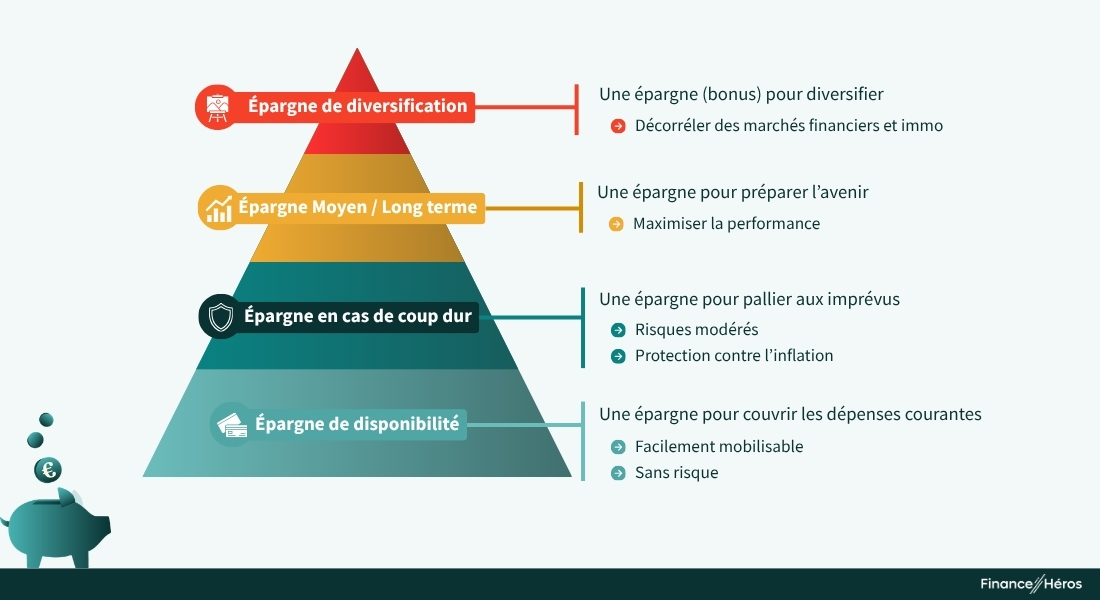

La pyramide patrimoniale est en effet composée de différentes strates d’épargne :

- L’épargne de disponibilité : c’est ce que vous devez avoir de côté pour gérer les dépenses courantes.

- L’épargne de précaution : une somme mobilisable facilement en cas de coup dur.

- L’épargne moyen/long terme : à mettre de côté pour préparer l’avenir (projet à au moins 3 ans, et jusqu’à plus de dix ans)

- Et, en bonus, l’épargne de diversification, pour aller chercher un rendement plus spéculatif.

Comme vous le voyez, si vous partez de zéro, il faudra allouer l’intégralité de vos économies mensuelles à l’épargne de disponibilité puis à l’épargne de précaution. Impossible de se lancer dans des investissements plus risqués sans ce matelas de protection !

Vous pourrez ensuite organiser et répartir votre épargne comme suit par exemple :

- 150 € par mois pour refaire ses réserves de disponibilité ou de précaution (si une partie a été dépensée),

- 100 € pour un projet moyen terme (achat immo, voiture…)

- et 50 € pour un projet encore très lointain (par exemple : la retraite).

Soit un total de 300 €, avec la priorité donnée à ce qui est le plus pressant.

➡️ Le montant à mettre de côté chaque mois n’est pas un bloc uniforme. C’est la somme de de ce que vous devez allouer à chaque objectif d’épargne. Retenez que vous pouvez allouer le plus petit montant de votre épargne mensuelle totale à l’objectif le plus lointain.

3. Déduisez le montant mensuel nécessaire pour chaque objectif

Reste à avoir une idée du sous-montant à allouer à chaque objectif d’épargne. Il existe pour cela deux méthodes.

- La méthode simple : on estime de combien on a besoin pour tel projet, et on divise la somme par le nombre de mois qui nous sépare de l’objectif.

Exemple : j’ai besoin de 10 000 € pour mon mariage dans deux ans, donc 24 mois. Ce qui me donne 416 euros à mettre de côté tous les mois.

Une méthode un peu brutale car elle s’apparente à mettre de l’argent liquide dans une tirelire. Autrement dit, elle ne prend pas en compte les intérêts que génère le placement choisi, et le fait de les réinvestir.

- Pour la méthode avancée, il faut utiliser un simulateur d’intérêts composés. On détermine le montant auquel on souhaite arriver, on entre le rendement attendu, et la durée.

Exemple de montants à épargner avec les intérêts composés

Pour connaître votre niveau d’épargne mensuelle, deux facteurs vont être déterminants : le temps et le rendement.

- Plus le temps qui vous sépare de votre projet est lointain, plus votre effort d’épargne mensuel sera faible.

- Idem, plus le rendement sera élevé, moins vous aurez besoin de mettre de côté chaque mois.

Exemple : Je veux arriver à un capital d’au moins 150 000 €. Voici ce que vous devrez mettre de côté chaque mois pour y arriver, en fonction de l’échéance que vous vous fixez et du rendement de votre placement.

| Rendement / temps | 5 ans | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|---|

| 0% | 2 500 € | 1250 € | 835 € | 625 € | 500 € |

| 1% | 2 460 € | 1200 € | 780 € | 570 € | 445 € |

| 3% | 2 360 € | 1095 € | 675 € | 466 € | 343 € |

| 5% | 2 265 € | 995 € | 580 € | 379 € | 262 € |

| 8% | 2 135 € | 865 € | 461 € | 274 € | 171 € |

On voit qu’arriver à un tel montant avec seulement 5 ans devant soi est quasi mission impossible, sauf à pouvoir économiser énormément chaque mois.

Mais en visant 15 ans, les choses deviennent plus raisonnables.

Et à 25 ans, l’effort devient presque indolore, avec 343 € à placer tous les mois à un taux de 3% (avec un placement plutôt sécurisée, donc). Avec un rendement annuel moyen de 8% (performance à attendre de la Bourse sur le long terme), l’épargne mensuelle nécessaire tombe même à 171 €.

➡️ Dans la construction d’un patrimoine, le temps est un facteur clé : plus vous commencez tôt mieux c’est. De cette façon, même avec des petits montants, les intérêts composés pourront vous faire arriver à un capital conséquent à condition d’être régulier. Aussi, plus vous avez du temps devant vous, plus vous pouvez prendre des risques et viser un rendement élevé, afin d’alléger encore l’effort mensuel.

⚠️ Attention, en dehors des livrets et de l’assurance vie, il faut prendre en compte la liquidité d’un placement avant de le choisir pour un objectif particulier. Par exemple, un retrait avant 5 ans sur un Plan d’épargne en actions (PEA) entraîne sa clôture sans avantage fiscal. Incompatible, donc, avec un projet à 2 ou 3 ans.

Où placer l’argent que vous épargnez

Dans les grandes lignes, voici les placements à privilégier selon votre horizon d’investissement :

- Court terme (0 – 3 ans) : On reste sur les produits “liquides”, c’est-à-dire avec lesquels votre argent n’est jamais bloqué. Livret A, LDDS, LEP, super livrets, assurance vie en fonds euros, comptes à terme (de moins de 3 ans).

- Moyen terme (3 à 10 ans) : On peut penser à des enveloppes avec un avantage fiscal, comme le PEA (au bout de 5 ans), l’assurance vie (8 ans), ou passer par des ETF obligataires pour les durées plus courtes, via un compte-titres (CTO).

- Long terme (plus de 10 ans) : Sur la durée, peu de questions à se poser, l’investissement en actions, via des ETF, a fait ses preuves.

➡️ Pour en savoir sur l’investissement longue durée, découvrez notre guide « Comment investir à long terme ?«

Combien épargner selon votre situation

Voici différentes situations patrimoniales qui pourront vous donner une estimation de ce que vous pouvez économiser chaque mois.

Voici différentes situations patrimoniales qui pourront vous donner une estimation de ce que vous pouvez économiser chaque mois.

Priorité : épargne de précaution (3 à 6 mois de salaire)

Montant recommandé : 50 à 200 €/mois selon revenus.

Placements prioritaires : Livrets, assurance vie fonds euros

Priorité : consolier son épargne de précaution, puis commencer à investir à moyen / long terme.

Objectif d’épargne mensuelle : 5 à 10% du revenu.

Placements prioritaires : assurance vie, PEA (afin de débloquer l’avantage fiscal au plus tôt, et de se lancer en Bourse avec du temps devant soi)

Priorité : épargne long terme (étude des enfants, retraite)

Objectif : 20 à 25 %.

Placements prioritaires : assurance vie, PEA, CTO, PER si tranche d’imposition élevée.

Priorité : épargne de précaution et de disponibilité pour couvrir les imprévus et davantage de dépenses à l’année (gardes, cours, vacances, etc.), et une petite partie pour le long terme.

Objectif : 15% à 20%

Placements : Livrets, assurance vie pour le matelas, PEA, PER et CTO pour le long terme.

Priorité : s’assurer des revenus confortables à la retraite, éventuellement penser à sa succession.

Objectif : 20% à 25% (moins de dépenses contraintes, une bonne partie des projets ont déjà été financés).

Placements : les enveloppes qui peuvent intégrer une poche plus sécurisée (Assurance vie, CTO (avec des ETF obligataires), ou PER).

Comment épargner plus facilement chaque mois

Automatiser son épargne

C’est la méthode la plus simple pour épargner sans y penser. Vous pouvez programmer des virements automatiques vers différents placements (de préférence en début de mois) :

- Livrets : il suffit de mettre en place un virement récurrent de votre compte courant vers le livret,

- Assurance vie/PER : il est possible de régler un prélèvement automatique sur votre compte depuis la plupart des espaces assureurs.

- Compte-titres/PEA : également possible, mais chez une poignée de courtiers seulement, pour le PEA par exemple.

Réduire ses dépenses fixes

À défaut de gagner plus, on peut aussi essayer de dépenser moins pour augmenter sa capacité d’épargne mensuelle. Pour ce faire, il est nécessaire de lister vos dépenses et de faire le tri, en ciblant :

- les abonnements non utilisés (salle de sport cinéma…)

- les dépenses redondantes (ai-je besoin de deux services de VOD ?)

- les abonnements que je peux négocier à la baisse grâce à la concurrence : téléphonie mobile, assurances, etc.

Chaque euro économisé peut devenir un euro épargné !

Utiliser les défis ou challenges d’épargne

Pour prendre l’habitude de mettre de côté tous les mois de façon ludique, il existe aussi des défis ou challenges qui peuvent être amusants :

- mettre de côté un montant déterminé pour une occasion récurrente (les jours où il pleut, les jours sans sortie, etc.)

- mettre de côté toute la monnaie qu’on vous rend, ou tous les billets de 5€, de 10€, etc.

- mettre de côté un euro de plus chaque semaine : sur un an, vous arriverez à 1 300 €.

💡 En prime, il existe également aujourd’hui des applications qui vous permettent de compléter votre effort d’épargne mensuel avec un système d’arrondi à chaque dépense. Par exemple, vous payez 2 euros pour un croissant à 1,30 euro, et 70 centimes d’euro sont économisés, voire investis. Cela ne fera toute votre épargne mensuelle, mais c’est un bon complément !

➡️ Pour en savoir plus sur comment gérer vos finances, rendez-vous ici : apprendre à gérer ses finances persos.

Questions fréquentes

D’une certaine façon, oui, si votre niveau d’épargne vous empêche de financer vos besoins essentiels (logement, transport, nourriture, etc.). L’objectif est d’épargner régulièrement et d’essayer de s’y tenir sans sacrifier votre qualité de vie.

Oui, mais seulement après avoir inclus les dettes dans vos dépenses contraintes. Une petite épargne de sécurité peut également vous éviter de demander un crédit en cas d’imprévu.

On a tendance à distinguer l’épargne (pour sécuriser le court terme), et investir (pour faire croître son argent sur le long terme). Les deux sont complémentaires selon vos objectifs et votre appétence au risque.

Commencez par un petit montant automatique, même 20 ou 30 € par mois. L’important est d’installer l’habitude, puis d’augmenter progressivement dès que possible.

Un pourcentage fixe s’adaptera à tous vos revenus et à leur évolution. Un montant fixe fonctionne aussi, surtout si vos revenus sont stables.