Face à l’assurance vie ou au Plan d’épargne retraite (PER), le Plan d’épargne en actions (PEA) n’est a priori pas l’enveloppe fiscale la plus populaire. À titre de comparaison, environ 13,5% des adultes détiennent un PEA en France (environ 7,3 millions de plans ouverts), tandis que plus de 40% des Français disposent d’une assurance vie (dont des mineurs).

Sans doute jugé trop complexe ou trop risqué (car investi en Bourse), ou pas assez liquide (tout retrait avant 5 ans entraîne la fermeture du plan), le PEA gagne pourtant à être connu. Il s’agit en effet de la meilleure enveloppe fiscale pour investir à long terme, et je vous explique pourquoi.

➡️ Dans cet article je vous donne mes 5 bonnes raisons de sauter le pas et d’ouvrir un PEA.

1. Le PEA : une enveloppe dédiée aux actions et aux ETF

Cela ne vous aura pas échappé, le PEA est dédié à une seule classe d’actifs : les actions. Cette enveloppe permet en effet d’acheter et de revendre des actions, soit :

- “à l’unité”, avec l’achat d’actions individuelles,

- soit au sein d’un panier de plusieurs actions, via un ETF.

✅ Si l’offre d’actions ou d’ETF peut varier un peu d’un PEA à l’autre, vous êtes assuré d’avoir au moins accès à toutes les grandes entreprises cotées européennes, ainsi qu’à un très large choix d’ETF cotés en Europe. Or, en assurance vie, par exemple, l’accès à des actions individuelles (“titres vifs”) et à des ETF est réservé aux meilleurs contrats du marché seulement.

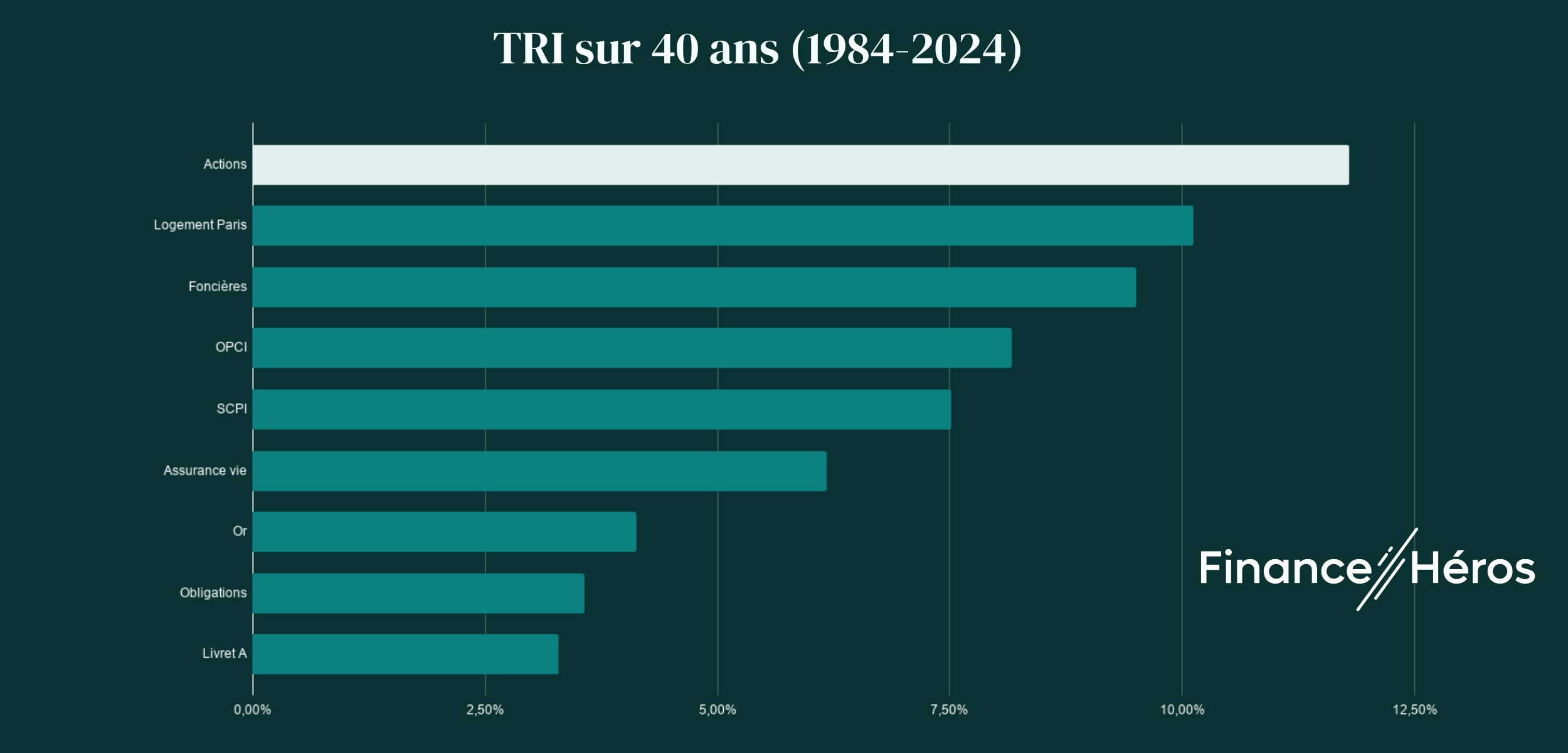

Mais pourquoi valoriser autant le fait d’avoir des actions dans sa panoplie d’investisseur ? Tout simplement parce que sur le long terme, il s’agit du placement le plus rentable. C’est ce que montre chaque année l’Institut de l’épargne immobilière et foncière (IEIF) dans son étude “Quarante ans de performances comparées”.

➡️ Le PEA vous offre un accès privilégié aux actions, mais ce n’est pas la seule enveloppe à le faire. Le compte-titres (CTO), par exemple, dispose d’un catalogue d’actions encore plus vaste. Mais nous allons voir qu’il est possible de contourner cette limitation du PEA.

🔍 Compte-titres ou PEA ? On vous aide à choisir.

2. Le PEA permet de diversifier son portefeuille avec des ETF mondiaux

Lorsqu’il fut lancé en 1992, le PEA avait pour vocation d’encourager les particuliers à investir en Bourse, et à financer en priorité des entreprises françaises et européennes. Raison pour laquelle le PEA est encore aujourd’hui limité aux titres cotés en Europe.

❌ Impossible, donc, d’entrer au capital d’entreprises comme Apple, Tesla ou Nvidia côté Etats-Unis, ou par exemple de Mitsubishi, Toyota ou Softbank au Japon…

S’il est bien impossible d’acheter à l’unité des actions étrangères, il est en revanche possible d’y être exposé au sein d’un ETF éligible au PEA. Ces dernières années, des émetteurs d’ETF ont en effet lancé des produits cotés en Europe et qui troquent leur performance contre celle d’un panier d’actions étrangères (ce qu’on appelle un système de “swap”).

Vous pouvez désormais investir via votre PEA dans des ETF adossés au S&P 500, l’indice regroupant les 500 plus grandes entreprises américaines. En réalité cet ETF éligible au PEA détient un panier d’actions qui n’ont rien à voir avec le S&P 500 (des actions françaises, par exemple), et le « swap » va consister à échanger leurs performances contre celles des entreprises du S&P 500.

✅ Le gros avantage, c’est que vous pouvez désormais, avec un PEA, diversifier votre investissement en Bourse à l’échelle mondiale. Ce qui est toujours moins risqué que d’être exposé à une unique zone géographique.

Voici notre sélection d’ETF synthétiques éligibles au PEA :

| ETF / Tracker | ISIN | Description | Frais de gestion |

|---|---|---|---|

| Amundi MSCI World | LU1681043599 | ETF Monde, investit dans près de 1 500 sociétés. | 0,38% |

| Amundi MSCI EMU ESG | LU0908501058 | ETF européen éligible au PEA le plus diversifié. | 0,12% |

| Amundi PEA S&P 500 | FR0011871128 | ETF PEA qui investit dans les 500 plus grandes entreprises américaines. | 0,15% |

| Amundi PEA MSCI Emerging Markets ESG Leaders UCITS Acc | FR0013412020 | ETF d’actions des pays émergents avec prise en compte du score ESG. | 0,30% |

| Amundi ETF PEA Japan TOPIX | FR0013411980 | ETF d’actions Japonaises. | 0,20% |

| Amundi PEA Asie Pacifique (MSCI AC Asia Pacific Ex Japan) | FR0011869312 | ETF d’actions d’Asie Pacifique à l’exclusion du Japon. | 0,60% |

| Amundi PEA Obligations d’État Euro UCITS ETF Acc | FR0013346681 | ETF d’obligations d’États européennes. | 0,40% |

➡️ Si le PEA propose un catalogue finalement plus riche qu’il n’y paraît, c’est surtout par sa fiscalité qu’il se distingue des autres enveloppes permettant d’investir en Bourse.

3. Le PEA offre une fiscalité très avantageuse après 5 ans

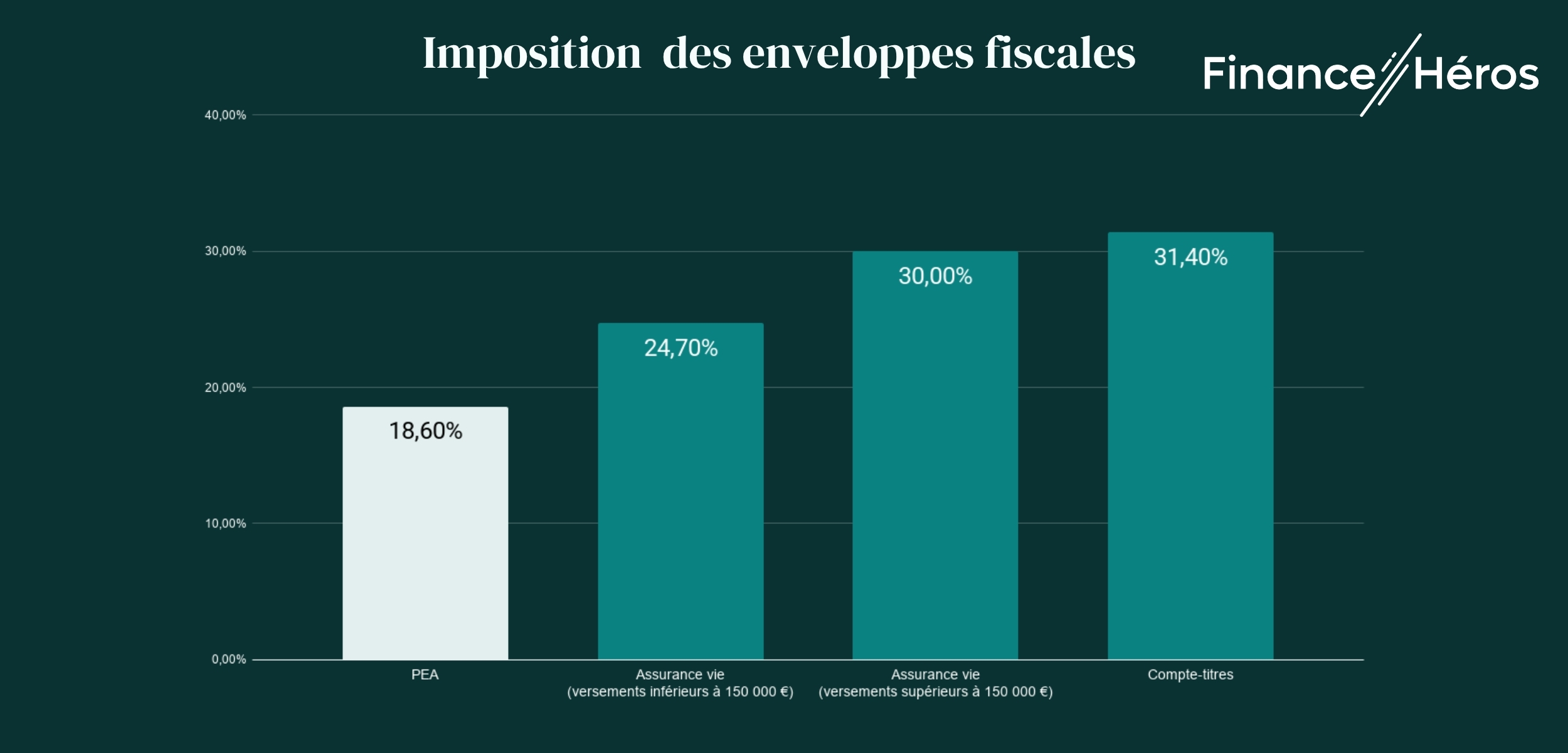

Quand on dit que le PEA est la meilleure solution pour investir en Bourse, c’est souvent sa fiscalité qui va être mise à l’honneur. Il faut toutefois rappeler au préalable que l’avantage fiscal du PEA se débloque à partir de 5 ans de détention. Avant cet anniversaire, en cas de retrait, c’est la fiscalité “classique” qui s’applique (flat tax de 31,4% sur les gains) et le plan est obligatoirement clôturé.

✅ Passé 5 ans de détention, la fiscalité du PEA devient imbattable : vous n’avez plus qu’à payer les prélèvements sociaux sur vos gains (plus-values et dividendes), soit 18,6% seulement, et 0% d’impôt sur le revenu.

Pour rappel, les gains ou revenus d’un PEA sont composés :

- de plus-values : la différence que vous encaissez lorsque vous revendez une action ou une part d’ETF plus cher que vous ne l’avez achetée.

- de dividendes : la part des bénéfices qu’une entreprise peut choisir de reverser à ses actionnaires (souvent tous les trimestres).

Ainsi, face aux autres enveloppes, le PEA est en effet le plus avantageux fiscalement pour investir en Bourse, comme l’illustre ce graphique, pour un retrait d’argent après 8 ans :

➡️ Pour parvenir à un capital conséquent à long terme, il faut certes qu’il ne soit pas trop ponctionné à la sortie. Mais il faut également le préserver tout au long de la phase d’épargne. C’est là que la question des frais entre en jeu.

4. Le PEA pour investir en Bourse avec très peu de frais

En plus de bénéficier d’une fiscalité allégée, le PEA est également un produit d’épargne qui peut être très peu chargé en frais. C’est là qu’il se distingue d’enveloppes fiscales comme l’assurance vie et le PER, qui vont en subir plusieurs couches (frais de gestion de l’assureur, frais sur les versements et arbitrages, frais des supports…).

Or, avec un bon PEA en gestion libre, vous pouvez échapper à un grand nombre de frais :

- pas de frais de gestion, car vous gérez vous-même votre portefeuille,

- pas de frais sur les versements,

- pas de frais de tenue de compte, de droits de garde ou de frais d’inactivité : ces frais ne sont plus prélevés par les meilleurs courtiers.

Reste finalement :

- les frais des supports, mais qui sont faibles si vous investissez en ETF (entre 0,05% et 0,30%)

- les frais de courtage, aussi appelés frais de passage d’ordre, prélevés quand vous achetez ou revendez un titre : ils sont limités par la loi à 0,50% du montant investi, mais ils peuvent être gratuits ou limités à 0,10% chez les meilleurs courtiers.

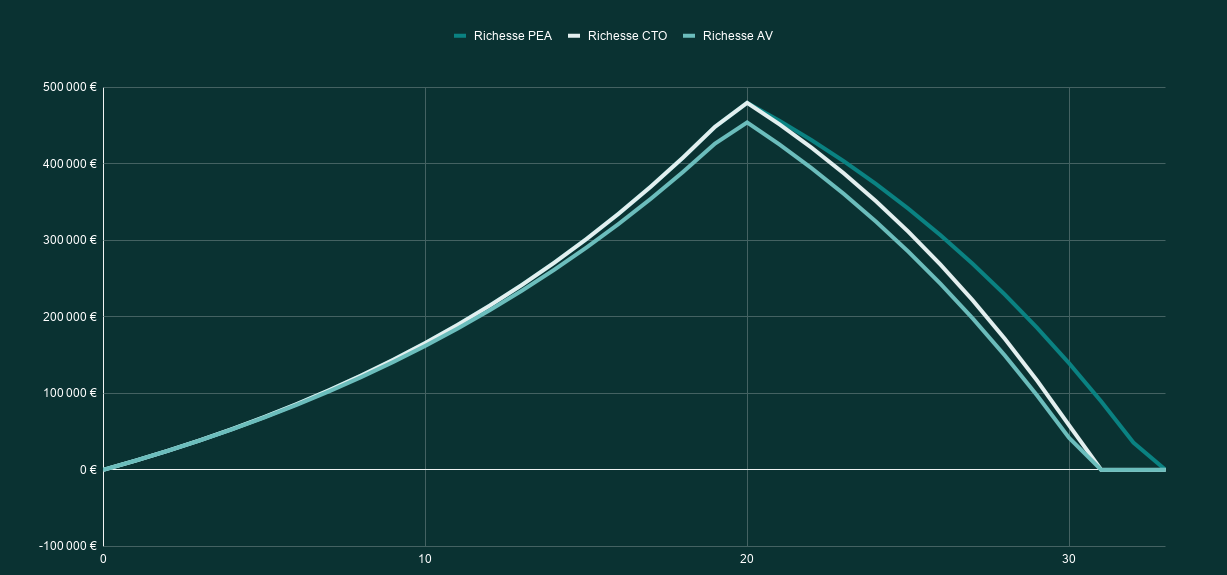

➡️ Avoir le moins de frais possible est essentiel, car sur le temps long ils grignotent votre performance. Ainsi, dans les mêmes conditions d’investissement, on arrive au même capital avec un PEA et un CTO allégés en frais. Si on ajoute la fiscalité avantageuse à la sortie, le capital va également “durer” plus longtemps avec le premier avant d’être consommé.

Si vous ne vous sentez pas de gérer votre portefeuille boursier par vous-mêmes, il existe désormais des PEA en gestion pilotée. Mais rien n’est gratuit et cette délégation va vous ajouter une couche de frais. Si vous souhaitez avoir les armes pour vous lancer dans la gestion libre, vous pouvez débuter par notre mini-formation gratuite.

5. Le PEA : une déclaration fiscale simplifiée

La dernière raison peut sembler accessoire, et pourtant bien des investisseurs peuvent être rebutés en imaginant qu’un PEA va complexifier leur déclaration fiscale. Plus-values, dividendes, prélèvements sociaux… Vous craignez de vous y perdre ? En réalité, rien de bien compliqué en la matière avec un PEA. Voici les 3 grands points à retenir :

- Rien à déclarer si vous n’avez pas effectué de retrait : le PEA est une enveloppe de capitalisation, autrement dit, vous n’avez rien à déclarer (ni à payer) tant que vous n’avez pas réalisé de cession. Et ce même si votre portefeuille est en position de plus-value !

- Rien à payer en cas de moins-value : si vous êtes perdant au moment du retrait, vous n’aurez ni impôts ni prélèvements sociaux à payer.

- Votre courtier vous aide en cas de plus-value : si vous devez déclarer un gain suite à un retrait, les cases à remplir le sont souvent déjà. Si ce n’est pas le cas, votre établissement vous fournit quoi qu’il arrive un Imprimé fiscal unique (IFU), avec les montants à reporter et les cases à remplir.

Questions fréquentes sur l’ouverture d’un PEA

Le PEA est souvent plus avantageux pour investir en Bourse, car il permet d’accéder à des actions et ETF avec peu de frais et une fiscalité très attractive après 5 ans. L’assurance-vie reste toutefois plus polyvalente, notamment pour investir sur un fonds euro, des SCPI ou préparer une transmission.

Oui, même si le PEA est réservé aux titres européens, certains ETF éligibles permettent de s’exposer à des indices internationaux comme le S&P 500 ou le MSCI World. C’est l’un des meilleurs moyens de diversifier son portefeuille tout en profitant de la fiscalité du PEA.

Il est intéressant d’ouvrir un PEA le plus tôt possible, même avec un petit montant, car l’avantage fiscal dépend de la date du premier versement. Après 5 ans, vous pouvez effectuer des retraits sans impôt sur le revenu sur les gains, hors prélèvements sociaux.