Wemo One

- Type : SCPI de Rendement

- Secteur : Diversifiée

- Capital : Variable

- Création : avril 2024

- Prix d’une part : 200 €

- Valeur de reconstitution : 218.73 €

- Capitalisation : 74.1 M€

- Délais de jouissance : 6 mois

- Minimum de souscription: 1000 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 100%

- RAN : 0 jours

- PGA (perf globale annuelle) : %

Wemo One en bref

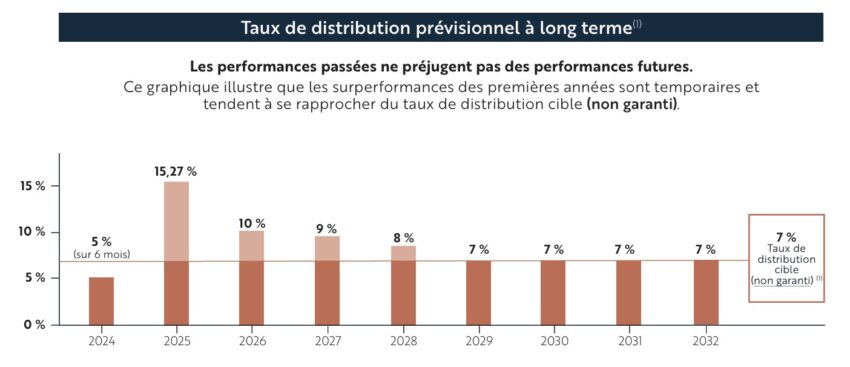

Voilà une nouvelle SCPI qui a bien des qualités, mais dont la discrétion ne fait pas partie. En affichant un taux de distribution de 15,27% pour sa première année complète d’activité, forcément elle fait parler d’elle !

✅ La transparence et la modestie, en revanche, sont bien des vertus dont le fonds immobilier de Wemo REIM dispose. Pourquoi j’affirme cela ? Dans sa communication, Wemo One est très clair sur le fait que cette performance exceptionnelle ne devrait pas être réitérée dans la même ampleur. En effet, elle est due au fait que le délai de jouissance de Wemo One est relativement long (6 mois), et que la société de gestion a su investir plus rapidement que ce délai, ce qui permet mécaniquement aux associés historiques de toucher un dividende plus élevé pendant quelque temps.

🎯 Après, le taux de distribution cible de la SCPI Wemo One est de 7% (non garanti), ce qui est tout de même un des plus ambitieux de la place. Et tant que la collecte de Wemo One est significative, les premiers associés ont des chances de bénéficier de ce petit boost de performance, comme illustré ci-dessous :

➡️ Bref, cette SCPI semble née sous une bonne étoile, et les investisseurs ne s’y trompent pas, puisque la capitalisation atteint déjà 75,07 millions d’euros fin 2025. Voyons maintenant quel est le moteur de la performance de cette SCPI, qui attire les convoitises.

La stratégie de la SCPI : « Smart Caps », des « petits » actifs en Europe

(source : bulletin trimestriel du 4ème trimestre 2025)

Pour atteindre un niveau de rendement élevé, la SCPI Wemo One a une stratégie simple, mais visiblement efficace :

- Acheter des actifs d’une valeur comprise entre 1 et 5 millions d’euros, afin d’éviter la concurrence de gros fonds

- Avoir l’Europe pour terrain de jeu, avec 85,52% de son patrimoine en Espagne et en Italie fin 2025 (et un objectif long terme de 75% en Europe hors de France)

En se positionnant sur des biens de taille modeste, Wemo One peut avoir une stratégie de négociation agressive, en proposant des offres d’achat sans conditions suspensives de financement. En effet, la SCPI dispose déjà des fonds, donc pas besoin d'emprunter, ce qui est rassurant pour les vendeurs qui souhaitent se séparer rapidement de leurs actifs.

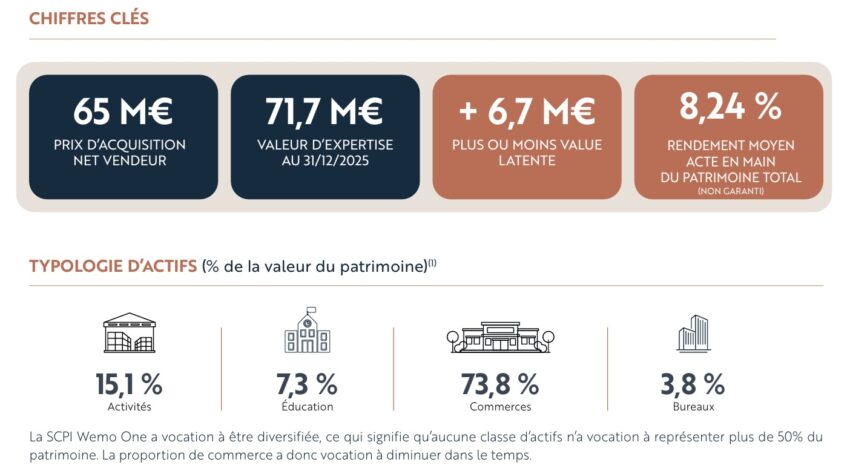

➡️ Résultat, Wemo One a investi au prix de 65 millions d’euros net vendeur, pour des biens expertisés 71,7 millions d’euros fin 2025. Une plus-value latente, certes non garantie, mais qui matérialise de bonnes conditions d’achat.

avec des rendements acte en main supérieurs à 7% pour les deux

L’autre avantage d’acheter à bas prix, c’est que mécaniquement le rendement acte en main en profite. La preuve : 8,24% de rendement moyen acte en main sur le patrimoine global de Wemo One au 31 décembre 2025.

Ces beaux chiffres ne sont pas les seuls points positifs de la SCPI Wemo One, comme nous allons le voir désormais.

Jusqu’à 3,50% de cashback sur le montant investi en passant par Finance Héros

Les avantages de la SCPI Wemo One

Voici la liste des principaux points forts de la SPCI Wemo One à mes yeux :

- Taux de distribution élevé : évidemment, comment ne pas commencer par ça ! Avec 15,27% pour 2025, même si le chiffre baisse par la suite, cette SCPI est bien partie pour offrir un rendement attractif à ses associés sur les prochaines années

- Plus-value potentielle : alors que le prix de souscription d’une part est de 200€, la valeur de reconstitution au 31/12/2025 est de 218,73€, soit une plus-value potentielle de plus de 9%. Cela laisse de la marge pour une augmentation possible du prix de part dans les années à venir

- La fiscalité adoucie d’une SCPI très européenne par rapport à une SCI française en direct. Pour comprendre les atouts d’une SCPI européenne, notamment d’un point de vue fiscal, consultez cet article

- Un Taux d’Occupation Financier (TOF) de 100%, signe d’une bonne gestion, et qui permet de maximiser le rendement

- Un boost de performance pour les premiers investisseurs, si la SCPI continue de bien collecter et d’investir plus vite que son délai de jouissance

Dernier avantage, un peu particulier, en souscrivant via France SCPI, et en venant de la part de Finance Héros, vous pouvez bénéficier de jusqu’à 3,5% de cashback sur votre investissement dans la SCPI Wemo One. Cliquez ici pour en profiter !

Les inconvénients

Dans la vie, personne n’est parfait, et cela vaut aussi pour les SCPI. Ainsi, la SCPI Wemo One comporte quelques points négatifs à avoir en tête au moment d’investir :

- Des frais dans la fourchette haute : la commission de souscription de Wemo One s’élève à 12% TTC, ce qui est assez fréquent (plus d’une trentaine de SCPI), mais est plutôt élevé. De même, à 13,2% TTC les frais de gestion ne sont pas les moins onéreux. Cependant, notez que le taux de distribution, élevé, est communiqué net de frais de gestion

- Le délai de jouissance de Wemo One est long, à 6 mois. Il vous faudra donc attendre une demi-année avant de toucher vos premiers dividendes. Les meilleures SCPI à ce niveau là sont plutôt à 3 mois

- Pas de souscription possible en assurance-vie : donc si vous vouliez utiliser cette enveloppe fiscale pour y loger vos parts de Wemo One, c’est raté ! C’est dommage, car pour certains profils d’investisseurs, c’est le mode de souscription à privilégier. Si c’est votre cas, je vous mets ici notre sélection des meilleurs combos assurance-vie et SCPI.

Les rendements passés de Wemo One

| Année | Rendement Wemo One | Variation du prix Wemo One | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2025 | 15.27 % | 0 % | 5.57 % | -1.65 % |

Cela amène quelques commentaires :

- Wemo One se démarque avec des rendements bien supérieurs à la moyenne du marché.

- Le prix des parts ne s’est pas dégradé ; c’est plutôt bon signe.

- Malgré tout, avec seulement une année d’historique, on ne peut pas vraiment tirer de conclusion.

Jusqu’à 3.5% de cashback !

Le patrimoine de la SCPI

Wemo One est une SCPI diversifiée, qui investit dans différents secteurs :

- Commerces

- Locaux d’activités

- Education

- Bureaux

De notre point vue, cette SCPI devrait continuer à développer son patrimoine, lequel est concentré sur 27 biens et 34 locataires.

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition Wemo One |

|---|---|

| Italie | 50.5 % |

| Espagne | 35 % |

| France | 14.5 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Commerces | 73.8 % |

| Locaux d’activités | 15.1 % |

| Education | 7.3 % |

| Bureaux | 3.8 % |

Nos conseil pour souscrire à Wemo One

La plupart des SCPI sont souscrites par l’intermédiaire d’un courtier en placement et Wemo One ne fait pas figure d’exception. Plutôt que de passer par une banque ou un courtier généraliste, nous vous conseillons plutôt d’être accompagné par un spécialiste de l’immobilier, comme :

-

Louve Invest :

un courtier spécialisé dans les SCPI. Ce nouveau courtier a l’avantage de proposer des cashbacks sur les frais d’entrée,

autrement dit, avec la plupart des SCPI proposées par Louve Invest, vous payez moins de frais !

> Pour un cashback jusqu’à 3,5%, c’est par ici ! -

France SCPI :

un courtier spécialisé dans les SCPI avec une gamme très complète et une équipe expérimentée pour vous

accompagner.

> Pour prendre rendez-vous c’est ici !

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.