Les fonds euro Generali sont très présents en France, en particulier dans les contrats d’assurances vie en ligne. Parmi les plus connues, je peux citer :

- Linxea,

- Nalo,

- Goodvest,

- Ramify,

- BoursoBank

- Ou encore Mon Petit Placement.

Ils équipent donc quelques-unes des meilleures assurances vie de notre classement. Mais sont-ils vraiment intéressants ? Et lequel est le meilleur des deux ? Je vous donne mon avis !

En bref : mon avis sur les fonds euro Generali

- Disponibles dans de nombreux contrats de qualité.

- Des performances historiques solides pour Netissima…

- .. Et des bonus de rendement ponctuels.

- Un assureur très solide.

- Accessibles à 100%, sans unités de compte.

- Des rendements un peu décevants pour Eurossima…

- … Et pas de bonus.

- Des frais de gestion annuels dans la moyenne haute : 0,75% à 0,80% selon les contrats.

En résumé, mon avis sur Netissima et Eurossima est assez différent. En effet, Netissima me semble bien plus intéressant qu’Eurossima, ne serait-ce que pour ses performances passées (qui ne présagent pas des performances futures) et ses bonus de rémunération. Mais mis à part ces différences de rendement, Generali reste un assureur de confiance.

Ainsi, je vous conseille plutôt Netissima, qui est accessible au sein de certaines des meilleures assurances vie en ligne.

Rendements historiques des fonds euro Generali

Netissima et Eurossima ont eu des performances assez disparates ces dernières années comme vous pouvez le constater dans le tableau ci-dessous :

| Netissima | Eurossima | Moyenne des fonds euros | |

| 2025 | 3,00% | 1,67% | 2,65% |

| 2024 | 3,00% à 5,00% | 1,70% à 1,75% | 2,60% |

| 2023 | 3,10% à 4,12% | 2,00% | 2,50% |

| 2022 | 1,53% à 3,06% | 1,35% | 2,00% |

| 2021 | 0,95% à 1,90% | 0,75% | 1,30% |

| 2020 | 1,10% à 1,70% | 0,95% | 1,30% |

🥇 En définitive, avec une performance maximale de 5% en 2024, le fonds Netissma était tout simplement le meilleur fonds euro. À condition d’avoir profité du bonus de rémunération. Mais même sans, il reste au-dessus de la moyenne.

✅ Bonne nouvelle, ce bonus est reconduit en 2026 (+1,50%), si vous effectuez un nouveau versement sur votre contrat d’assurance vie. Chez Linxea par exemple. Et il sera valable pour 2026 ET 2027.

Et si vous recherchez un autre contrat 100% fonds euro performant, cela peut valoir le coup de regarder du coté de Garance.

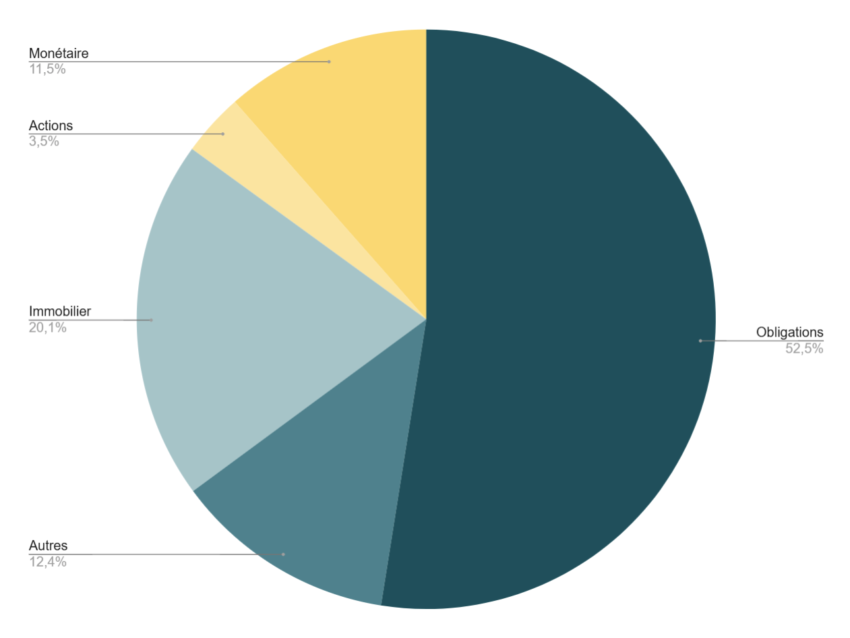

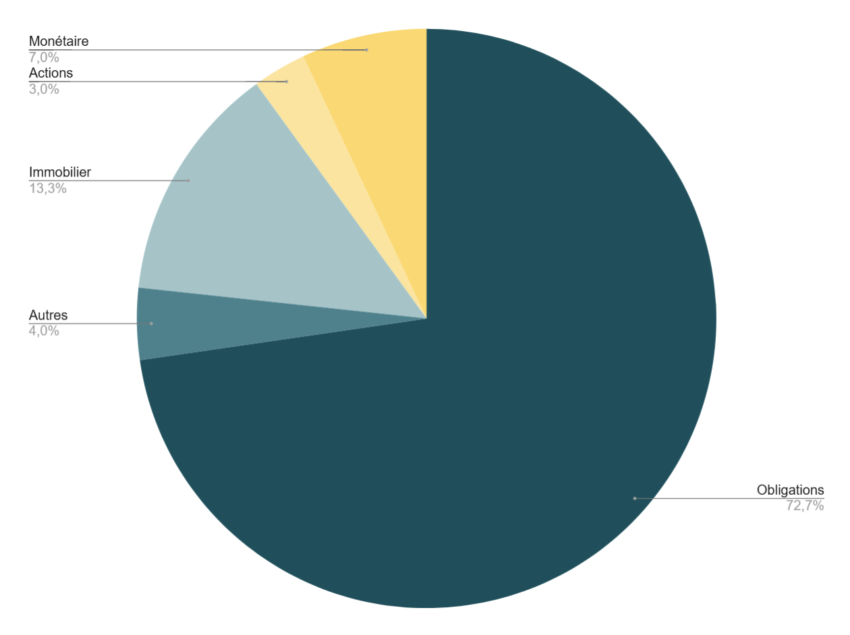

Composition des fonds euro Generali

🔎 Pour rappel, la composition des fonds euro Generali évolue chaque année. Voici donc leurs dernières compositions connues, fin 2024 :

Fonds euro Eurossima vs Netissima : mon analyse

Voici un tableau comparatif de ces deux fonds euro créés par Generali :

| Generali Eurossima (Linxea Vie) | Generali Netissima (Linxea Vie) | |

| Date de création | 2008 | 2011 |

| Assureur | Generali | Generali |

| Composition | Allocation à dominante obligataire. | Allocation caractérisée par une poche immobilière plus conséquente. |

| Taux minimal garanti | 0% | 0% |

| Garantie | Garantie en capital moins frais de gestion de 0,75% soit 99,25% | Garantie en capital moins frais de gestion de 0,75% soit 99,25% |

| Performance 2025 | 1,67% | 3,00% |

| Performance 2024 | 1,70% à 1,75% | 3,00% à 3,50% |

| Performance 2023 | 2,00% | 3,10% à 4,12% |

| Accessibilité | Disponible dans plusieurs contrats d’assurance vie dont Linxea Vie, Nalo, BoursoBank, etc… | Idem |

| Versement minimum | 300€ | 300€ |

| Minimum UC | 100% fonds euro possible | 100% fonds euro possible |

| Frais de gestion UC | 0,60% | 0,60% |

🔎 Les points clés à retenir :

- Allocation immobilière : Netissima alloue quasiment bien plus d’actifs à l’immobilier (20,10% contre 13,30).

- Allocation diversifiée : Netissima investi 12,4% sur des fonds potentiellement plus performants (mais plus risqués), incluant Private Equity, Hedge funds et dette privée.

- Date de création : Eurossima a 3 années d’ancienneté en plus (2008 vs 2011).

- Performance : ces dernières années, Netissima a largement mieux performé que Eurossima.

- Garantie : les deux fonds offrent la même garantie en capital car ils ont les même frais de gestion annuels.

- Accessibilité : le Fonds Euro Netissima est proposé dans de nombreux contrats d’assurance vie assurés par Generali et ses partenaires (Linxea, Nalo, Mon Petit Placement, etc…), tout comme Eurossima.

➡️ En conclusion, les deux fonds euro sont diffèrents surtout par leurs composition. Ce qui explique en grande partie leurs différences de performances. En effet, la poche obligataire plus important d’Eurossima souffert ces dernières années de la baisse des taux. Je vous donne plus de détails à ce sujet dans mon avis sur le fonds euro Exclusif, également créé par Generali.

Le rendement des fonds euro Generali sont-il garantis ?

Le taux minimal garanti est indiqué dans les conditions générales du contrat d’assurance vie proposant le fonds euro.

➡️ Mais aujourd’hui, la quasi totalité des fonds euro ont un taux minimal garanti (TMG) de 0%. Ce taux est toujours indiqué net de frais de gestion et brut de fiscalité. Donc, a minima, vous perdrez pas d’argent, même avec les frais de gestion.

Seule la garantie en capital est toujours d’actualité, diminuée des frais de gestion du contrat. Ainsi, pour Linxea Vie par exemple, votre capital est garanti à hauteur de 99,25%.

Frais et conditions d’accès aux fonds euro Generali

Un bon fonds euro est celui qui propose des rendements attractifs, mais encore faut-il y avoir accès ! Voici les conditions pour Netissima et Eurossima sur Linxea Vie :

Conditions d’investissement

- Versement minimum : 300 €

- 100% fonds euro : oui.

- Disponibilité : nombreux contrats en ligne.

- Garantie en capital du fonds euro : Oui pour les deux, hors frais de gestion de 0,75%. Soit une garantie de 99,25%.

➡️ Au final, ce sont des fonds euro facilement accessibles. Et sur de nombreux contrats en lignes. En effet, leurs tickets d’entrées sont de seulement 300€. Voyons désormais si les frais des contrats sont également compétitifs. 👇

Frais du contrat Linxea Vie

| Type de frais | Montant |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,75 % max. |

| Frais de gestion fonds UC | 0,75 % max. |

| Frais d’arbitrage | 0 % |

| Frais de retrait | 0 % |

✅ Comme pour la grande majorité des contrats d’assurance vie en ligne, il n’y a pas de frais de versement, d’arbitrage ou de retrait. La différence va donc se faire principalement sur les frais de gestion annuels du fonds euro et des unités de comptes (UC).

Ici les frais de gestion annuels du fonds euro sont juste dans la moyenne : 0,75%. Si vous recherchez un contrat 100% fonds euro plus économique, je vous recommande plutôt Garance.

Réserves du fonds et solidité de l’assureur

🔎 Afin de vous donner un avis complet sur les Fonds Euro Netissima et Eurossima, il est essentiel d’examiner les réserves financières associées au fonds ainsi que la solidité financière de l’assureur : Generali.

Réserves des Fonds Euro Generali

Les fonds en euros disposent de provisions pour participation aux bénéfices (PPB) et d’autres réserves destinées à lisser les rendements au fil du temps et à absorber les chocs financiers. Voici les dernières informations connues à ce sujet.

Pour Generali Vie :

- Provision pour participation aux bénéfices (PPB) : 4,44 % des encours des fonds en euros au 31 décembre 2023.

- Plus-values latentes non obligataires : 5,38 %.

- Réserve de capitalisation : 2,64 %.

- Total des réserves : 12,46 % des encours.

Notez que les chiffres fournis sont valables pour l’ensemble des fonds en euros de Generali Vie, et donc s’appliquent indirectement à Netissima et Eurossima, qui en sont des produits.

Mais ces chiffres indiquent surtout que Generali Vie maintient des réserves solides pour soutenir les rendements futurs de ses fonds euros.

Solidité financière de Generali France : un acteur robuste et engagé

La robustesse financière d’un assureur est un critère primordial pour garantir la sécurité et la pérennité de vos investissements à long terme. Generali France confirme sa position d’acteur majeur sur le marché.

✅ En effet, Generali France a affiché une activité dynamique, avec un chiffre d’affaires solide de 19,2 milliards d’euros en 2024. Pour ce qui est de sa rentabilité, Generali Vie, une de ses entités clés, a vu son résultat net s’établir à 421 millions d’euros en 2024, confirmant la bonne gestion de ses activités.

Au niveau du groupe, Generali est l’un des principaux assureurs mondiaux, implanté dans plus de 50 pays. Son chiffre d’affaires global a atteint 95,2 milliards d’euros en 2024. Cette envergure internationale confère au Groupe Generali une capacité significative à honorer ses engagements envers ses 71 millions de clients à travers le monde.

De plus, Generali se distingue sur le marché français par sa solidité financière et une gestion prudente de ses réserves. Les taux de rendement servis sur ses fonds en euros reflètent une stratégie équilibrée entre performance et sécurité.

➡️ En conclusion, les données financières récentes, incluant le chiffre d’affaires en hausse et la rentabilité maintenue, ainsi que la présence et la solidité du Groupe Generali à l’échelle mondiale, renforcent la confiance dans la pérennité et la performance des placements proposés par Generali France.

Où trouver le fonds euro Generali ?

Comme indiqué en introduction de cet article, vous pouvez retrouver Netissima et Eurossima dans de nombreux contrats. Les plus connus sont :

- Nalo,

- BoursoVie de BoursoBank

- Placement-direct,

- Goodvie de Goodvest,

- Linxea Vie,

- Ramify,

- Ou encore Mon Petit Placement.

💡 D’ailleurs, la majorité de ces contrats vous offrent le choix entre les deux fonds euro.

Fonds euro Netissma vs Euro Croissance Durable

🔎 Les fonds euro croissance durable sont une évolution des fonds euros traditionnels, apparus majoritairement en 2021 suite à la loi PACTE. Ils offrent une garantie en capital moins importante, afin de viser un rendement potentiellement plus élevé à long terme grâce à un investissement dans des actifs plus dynamiques. Notamment des entreprises contribuant à la transition écologique et au développement durable.

Leur création répondait à une volonté d’orienter l’épargne des Français vers des investissements plus responsables et de soutenir le financement de l’économie réelle. Tout en proposant une alternative aux fonds euros classiques dans un contexte de taux d’intérêt bas.

🚨 Ainsi, le fonds Générations Croissance Durable n’offre qu’une garantie partielle du capital à hauteur de « seulement » 80%. Et il a subit une forte variation en termes de performance, avec un rendement quasi nul en 2022. Voilà pourquoi ces fonds ont une note de risque de 2 sur 7, contre 1 sur 7 pour Netissima et Eurossima. Ils sont donc à considérer pour un investissement plus long terme.

Conclusion : Netissima est bien au-dessus d’Eurossima

✅ Mon verdict est sans appel : Netissima domine largement son frêre ainé Eurossima. En effet, son allocation plus axées sur l’immobilier et les sociétés privées (private equity et hedge fund notamment) semble porter ses fruits. Ainsi, ses performances passées ont été bien plus intéressantes, avec ou sans bonus de rendement.

➡️ En définitive, mieux vaut privilégier Netissima actuellement, d’autant plus si vous pouvez profiter d’une offre promotionnelle sur son rendement. Comme c’est le cas actuellement chez Linxea par exemple.

Les alternatives aux fonds euro Generali

🔎 Si vous recherchez les meilleures alternatives à Netissima et Eurossima, voici celles que j’ai sélectionnés pour vous :

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Pour la gestion pilotée

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 800 € offerts

En 100% fonds euro :

Un excellent fonds euro pour les plus prudents

- Fonds euros : 3,50% en 2024

- Versement minimal : 50 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 3500€ offerts

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur les fonds euro Generali

Les fonds euros offrent tous une garantie du capital totale ou partielle. Le fonds euro Suravenir offre une garantie totale du capital, hors frais de gestion (de 0,75%) soit une garantie de 99,25%.

Il n’y a aucuns frais sur versement et 0,75% de frais de gestion annuels.

Oui, vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans frais, par exemple sur l’assurance vie Linxea Vie.

Oui, ce fonds est disponible via différents courtiers en ligne, voire même la banque en ligne Boursobank, qui appartient à l’ex. Société Générale (SG).

Oui, sur la plupart des assurances vie en ligne proposant ces fonds euros : Linxea, Nalo, Goodvest, Ramify, BoursoBank ou encore Mon Petit Placement.