Quelle épargne enfant choisir ? Quand un enfant naît, beaucoup de parents ouvrent un Livret A presque automatiquement. C’est simple, sans risque, et l’argent reste disponible.

Mais quand on a 18 ans devant soi, la vraie question, c’est de savoir s’il faut rester sur une épargne sans risque ?

Car sur une si longue durée, le principal risque n’est pas toujours la volatilité. Il peut aussi d’être trop prudent… et de se retrouver, à 18 ans, avec un capital bien plus faible que ce qu’on aurait pu obtenir avec une stratégie mieux adaptée.

➡️ Alors, quelle est la meilleure épargne pour un enfant ? Livret A, assurance-vie, compte-titres : chaque solution a ses avantages, ses limites et son public. L’objectif de cet article est justement de vous aider à faire le bon choix !

De l’importance de l’horizon d’investissement

💡 Quand on épargne pour un enfant, on a souvent un horizon très long : 10 ans, 15 ans, parfois 18 ans ou plus.

Sur quelques mois ou quelques années, il est parfaitement logique de privilégier la sécurité. Mais à long terme, rester exclusivement sur un support sécurisé comme un livret peut avoir un coût important en termes de performance. Surtout si l’on tient compte de l’inflation.

➡️ En clair, l’épargne sécurisée protège contre les baisses… mais elle limite aussi fortement le potentiel de croissance.

Livret A : le bon réflexe ? Pas forcément

-

- Capital garanti et toujours disponible.

- Aucune fiscalité sur les intérêts.

- Ouverture possible dès la naissance.

- Fonctionnement ultra-simple.

- Plafond de versement de 22 950€

- Rendements insuffisants pour battre l’inflation.

- Un seul par personne.

En 2026, son taux est de 1,50 %, et son plafond de versement est de 22 950 € pour une personne physique. Les intérêts continuent à s’accumuler même au-delà du plafond.

✅ Et surtout, ils sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Le livret A est donc parfait pour :

- Une épargne de disponibilité ;

- un projet à horizon court ;

- les parents qui refusent toute prise de risque.

Toutefois, certaines logiques qui s’appliquent pour des adultes sont à nuancer pour un mineur. En effet, l’épargne de disponibilité est indispensable pour un actif afin de se prémunir des coups durs. Ou avoir les moyens pour une dépenses exceptionnelle « coup de coeur ». Mais pour un enfant, cet argument est moins pertinent. De même pour les projets à court terme.

Une personne majeure ou mineure ne peut détenir un LDDS tant qu’elle n’a pas sa propre déclaration d’impôts. Par exemple, un mineur fiscalement à la charge de ses parents ou un étudiant majeur rattaché au foyer fiscal de ses parents.

➡️ En revanche, le principal défaut du livret A à long terme est son manque de performance historique face à l’inflation.

Livret A vs inflation : l’analyse

🎯 Avant de commencer cette analyse, j’aimerais rappeler que les performances passées ne présagent pas des performances futures. D’autant plus avec un produit d’épargne réglementé dont le rendement est décidé par l’État, Cf. Le Livret A : taux, fiscalité et historique.

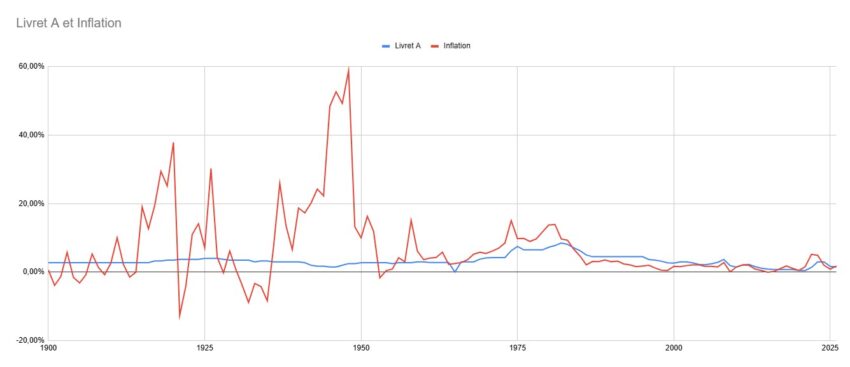

Néanmoins, nous disposons d’un historique important sur le livret A (depuis 1900) et cela donne une bonne indication de son évolution au fil du temps :

Comme vous pouvez le constater sur le graphique ci-dessus, le rendement du livret A est plus fréquemment en-dessous de l’inflation. Plus précisement :

- Sur 127 années, le Livret A est au-dessus de l’inflation 59 fois (46,45%).

- Il est en dessous 66 fois (51,96%).

- Et il est à l’équilibre 2 fois : en 2011 et en 2020.

Les écarts les plus marquants :

- Meilleure surperformance : 1921 avec +16,36%

- Plus forte sous-performance : 1948 avec -56,20%

Et pour une période de 15 à 20 ans correspondant à l’épargne d’un enfant :

- Sur 15 ans, le Livret A finit au-dessus de l’inflation dans seulement 32 cas sur 113 (28,31%).

- Sur 18 ans, seulement 27 cas sur 110 (24,55%).

- Et sur 20 ans, uniquement 30 cas sur 108 (27,78%).

🔎 Le point important, c’est que même quand le rendement du livret A “tient” à peu près face à l’inflation, il le fait souvent de très peu. Par exemple, sur une fenêtre récente de 20 ans entre 2007 et 2026, on arrive quasiment à l’équilibre réel : +0,17 % cumulé seulement sur 20 ans, soit moins de +0,01 % par an en réel. Sur 18 ans entre 2007 et 2024, on est même légèrement en dessous de l’inflation, à -0,32 % cumulé.

➡️ Alors quelles sont les alternatives au livret A pour l’épargne de votre enfant ?

Assurance-vie et fonds euro : la solution polyvalente

- Toujours disponible : rachat partiel ou total à tout moment.

- Fiscalité avantageuse en cours de vie et à la succession.

- Plafond de versement illimité.

- Choix des supports : ETF, SCPI, fonds euro, actions…

- Vous pouvez avoir autant de contrats que vous le souhaitez.

- Possibilité d’en automatiser ou déléguer la gestion.

- Délai pour les rachats variables en fonction de l’assureur et/ou du courtier

- Les frais d’enveloppes selon les contrats : frais de versement, d’arbitrages, de gestion…

- Souscription plus compliquée pour un mineur.

L’assurance-vie est souvent la solution la plus équilibrée quand on veut construire une vraie stratégie d’épargne pour un enfant… comme pour un adulte d’ailleurs !

💡 Car l’assurance-vie permet de combiner :

- Des supports sécurisés, comme le fonds en euros ;

- les autres supports appelés unités de compte : ETF, OPCVM, SCPI, obligations, actions en directes… Les choix sont nombreux ;

- Et surtout, une fiscalité intéressante après 8 ans.

La fiscalité, c’est un atout majeur de l’assurance-vie : l’imposition se déclenche au moment d’un rachat (retrait), pas pendant la vie du contrat. Et après 8 ans, les gains retirés bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, avant application de l’impôt selon les règles en vigueur. Les prélèvements sociaux de 17,20 % restent dus sur les gains.

✅ Autrement dit, l’assurance-vie est souvent la meilleure solution si vous cherchez :

- Une enveloppe d’investissement diversifiée ;

- un cadre fiscal favorable à long terme ;

- la sécurité avec le fonds euro.

🚨 Son principal défaut, c’est qu’elle est parfois moins facile à ouvrir pour un mineur. Je vous en dis plus à ce sujet dans cet article : Assurance vie pour enfant : conseils & sélection 2026.

De même, toutes les assurance-vie ne se valent pas. Que ce soit dans l’univers d’investissement ou au niveau des frais. Et plus de frais, cela impacte la performance à long terme.

Nous avons analysé plus de 200 contrats pour dénicher le meilleur

Les meilleures assurances-vies pour votre enfant

Voici ma sélection des meilleurs contrats ouverts à la souscription pour un mineur. Si vous souhaitez déléguer, la gestion pilotée peut être une bonne option. Toutefois, cette dernière à un coût.

En gestion libre

Excellent contrat : diversification, performance et frais réduits !

- Fonds euros : 3% en 2025

- Versement minimal : 100 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

Un super fonds euro et des supports immo sans frais d’entrée !

- Fonds euros : 2,51% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- SCPI/SCI

- Gestion pilotée

Fonds euro boosté !

En gestion pilotée

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Une gestion pilotée qui respecte le climat !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- ETF

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

1000 € offerts (max)

Notez qu’il est aujourd’hui difficile de souscrire un contrat d’assurance-vie à son enfant mineur 100% en ligne. Il faudra généralement passer par un dossier papier pour que l’ensemble des représentants légaux puissent signer, ainsi que l’enfant de plus de 12 ans.

Mais ce n’est pas impossible : Linxea Avenir est en première place de cette sélection grâce à sa souscription totalement en ligne.

Fonds euro vs inflation : l’analyse

🔎 Tout comme pour le livret A, j’ai analysé les rendements moyens des fonds euro face à l’inflation. Et j’ai pris en compte la fiscalité de l’assurance-vie après 8 ans (prélèvements sociaux + abattement annuel). Enfin, je me suis concentré sur la période entre 2000 et 2025 pour avoir des données complètes. Notamment sur les rendements moyen des fonds euro.

Après déduction des 17,20 % de prélèvements sociaux, le rendement moyen du fonds euro bat l’inflation :

- 22 années sur 26 entre 2000 et 2025 ;

- il ne passe sous l’inflation que 4 années : 2018, 2021, 2022 et 2023 ;

- sur toute la période 2000-2025, il dégage encore environ +24,9 % de gain réel cumulé, soit un rendement réel annualisé proche de +0,86 % par an.

💡 Et sur un horizon d’investissement de 15 à 20 ans, c’est là que l’écart avec le Livret A devient le plus intéressant. En effet, avec le fonds euro moyen net de prélèvements sociaux fait mieux dans 100% des cas sur des fenêtres de 15, 18 ou 20 ans

Et surtout, même les fenêtres récentes restent positives :

- 18 ans 2007-2024 : environ +7,50 % réel cumulé ;

- 18 ans 2008-2025 : environ +6,90 % réel cumulé ;

- 20 ans 2006-2025 : environ +10,70 % réel cumulé.

Fonds euro vs livret A et inflation entre 2000 et 2025

| Année | Inflation | Livret A | Écart Livret A | Fonds euro net après PS | Écart fonds euro net |

|---|---|---|---|---|---|

| 2000 | 1,70% | 2,60% | +0,90 | 4,39% | +2,69 |

| 2001 | 1,60% | 3,00% | +1,40 | 4,31% | +2,71 |

| 2002 | 1,90% | 3,00% | +1,10 | 3,97% | +2,07 |

| 2003 | 2,10% | 2,70% | +0,60 | 3,73% | +1,63 |

| 2004 | 2,10% | 2,25% | +0,15 | 3,64% | +1,54 |

| 2005 | 1,70% | 2,15% | +0,45 | 3,48% | +1,78 |

| 2006 | 1,70% | 2,45% | +0,75 | 3,39% | +1,69 |

| 2007 | 1,50% | 2,85% | +1,35 | 3,39% | +1,89 |

| 2008 | 2,80% | 3,70% | +0,90 | 3,31% | +0,51 |

| 2009 | 0,10% | 1,90% | +1,80 | 3,02% | +2,92 |

| 2010 | 1,50% | 1,45% | -0,05 | 2,82% | +1,32 |

| 2011 | 2,10% | 2,10% | 0,00 | 2,48% | +0,38 |

| 2012 | 2,00% | 2,25% | +0,25 | 2,40% | +0,40 |

| 2013 | 0,90% | 1,60% | +0,70 | 2,32% | +1,42 |

| 2014 | 0,50% | 1,15% | +0,65 | 2,07% | +1,57 |

| 2015 | 0,00% | 0,90% | +0,90 | 1,90% | +1,90 |

| 2016 | 0,20% | 0,75% | +0,55 | 1,49% | +1,29 |

| 2017 | 1,00% | 0,75% | -0,25 | 1,32% | +0,32 |

| 2018 | 1,80% | 0,75% | -1,05 | 1,32% | -0,48 |

| 2019 | 1,10% | 0,75% | -0,35 | 1,16% | +0,06 |

| 2020 | 0,50% | 0,50% | 0,00 | 1,08% | +0,58 |

| 2021 | 1,60% | 0,50% | -1,10 | 1,06% | -0,54 |

| 2022 | 5,20% | 1,38% | -3,82 | 1,57% | -3,63 |

| 2023 | 4,90% | 3,00% | -1,90 | 2,07% | -2,83 |

| 2024 | 2,00% | 3,00% | +1,00 | 2,15% | +0,15 |

| 2025 | 0,90% | 1,70% | +0,80 | 2,15% | +1,25 |

Sur cette même période récente, le Livret A bat l’inflation 17 années sur 26. Contre 22 sur 26 pour le fonds euro net de prélèvements sociaux

De même, sur la période 2000-2025, le Livret A ressort à seulement +5,90 % réel cumulé, contre +24,90 % pour le rendement moyen du fonds euro, net de prélèvements sociaux.

➡️ Conclusion : sur une longue durée, le fonds euro a historiquement mieux protégé l’épargne d’un enfant contre l’inflation que le Livret A.

Donc si vous privilégiez la sécurité, un fonds euro fera potentiellement mieux que le livret A. D’autant plus que j’ai utilisé la moyenne des fonds euros, alors qu’il est possible de faire encore mieux avec un des meilleurs fonds euro.

Investir en Bourse pour l’épargne de votre enfant ?

- Potentiel de performance de la Bourse plus élevé à long terme.

- Enveloppe d’investissement permettant d’accueillir TOUS types de supports : actions, ETF, SCPI, obligations en direct, etc…

- Plafond de versement illimité.

- Vous pouvez ouvrir autant de comptes-titres que vous le souhaitez.

- Souplesse de gestion avec certains courtiers : investissement programmé, gestion pilotée ou profilée, etc…

- Fiscalité moins avantageuse : 31,40% sur les plus-values. Ou barème progressif de l’impôt des parents.

- Capital et rendements non garantis.

- Frais d’enveloppes variables selon les courtiers : droits de garde, frais de transactions, etc…

- Volatilité forte.

💡 Maintenant que nous avons vu les solutions sécurisée pour les plus prudents d’entre vous, comment aller chercher potentiellement plus de performance pour l’épargne de votre enfant ? Et bien avec l’investissement en Bourse. Pour investir simplement et capter la performance globale des marchés, vous pouvez utiliser un ETF.

Pour rappel, les ETF sont des fonds côtés en Bourse qui reproduisent la performance d’un indice. Par exemple, le MSCI World est un indice composé des plus grosses capitalisations boursières des pays « développés », ce qui représente plus de 1500 actions.

🏆 Enfin, le principal avantage d’un ETF, ce sont ses frais ultra bas : entre 0,10% et 1% par an. Contre 1% à 2% pour un OPCVM.

Si vous n’avez pas l’habitude d’investir en Bourse, cela peut être intimidant.

Suivez notre formation gratuite en 5 vidéos pour avoir les bases. Vous pourrez ainsi investir plus sereinement, pour vous comme pour votre enfant.

Quel courtier en Bourse choisir pour son enfant ?

🔎 Voici ma sélection des courtiers en Bourse permettant l’ouverture de compte pour un mineur en France. Et il ne sont pas nombreux !

Compte épargne enfant Trade Republic : investissement programmé sans frais

✅ Trade Republic est un excellent choix si vous souhaitez investir en Bourse pour votre enfant :

- L’application est très simple à prendre en main.

- Large choix d’actions et d’ETF.

- Frais compétitifs : 1€ par ordre, quel que soit le montant.

- Plans d’investissement automatiques sans frais (mensuels, bimensuels ou hebdo).

- Investissez à partir d’1€ grace au fractionnement d’action et d’ETF.

- Idéal pour mettre en place une stratégie DCA.

🚨 Je n’aurais qu’un petit reproche à faire : il faut que les deux parents aient un compte Trade Republic. Ce n’est pas forcément un gros problème vu la facilité d’ouverture de compte. Mais c’est à noter.

➡️ Pour en savoir plus, consultez notre avis complet sur Trade Republic.

Fortuneo : une excellente banque et un ordre gratuit par mois

La banque en ligne française la plus efficace pour investir en Bourse

- 0 frais de sortie

- 0 frais de garde/inactivité

100 ordres offerts !

✅ Fortuneo fait partie des meilleures banques en ligne françaises. Et son offre de Bourse n’est pas en reste :

- Un ordre gratuit par mois jusqu’à 500€.

- Une plateforme simple à prendre en main.

- Pas de frais d’inactivité et de droits de garde.

- Pas d’obligation de détenir un compte courant pour les parents.

Ainsi, Fortuneo me semble une bonne option pour ouvrir un compte titre à votre enfant. Même si le processus ne sera pas aussi rapide que Trade Republic.

➡️ Pour en savoir plus, lisez notre avis complet sur l’offre bourse de Fortuneo (PEA et CTO).

Bourse Direct : pour préparer l’avenir

transfert offert

✅ Actif depuis 30 ans, Bourse Direct est un courtier en ligne français avec un positionnement simple : réduire les frais au maximum. Parmi ses avantages, je retiens :

- Un univers d’investissement ultra large, avec plusieurs milliers d’ETF disponibles.

- Ouverture de compte 100% en ligne.

- Des outils d’analyse technique complets.

- Effet de levier et produits dérivés.

- Une équipe française et un service client compétent.

❌ Toutefois, Bourse Direct n’est pas exempt de défaut : son interface est vieillisante et moins intuitive pour les débutants. De plus, je regrette les frais de sortie, même s’ils sont peu élevés (6€ pour un virement sur un compte français).

➡️ Voir notre avis complet sur Bourse Direct pour plus de détails.

EasyBourse : pour la sécurité

Les courtiers en ligne permettant l’ouverture d’un compte-titre pour votre enfant étant rare, je me dois de mentionner EasyBourse. Lancé par la Banque Postale, le courtier est donc détenu indirectement par l’État.

✅ Il présente quelques avantages :

- Sécurité des fonds déposés (l’État étant actionnaire).

- Souscription simple 100% en ligne.

- Service client disponible et réactif.

- L’offre Easytrade pour investir sans frais de courtage sur une sélection d’ETF Amundi et VanEck.

❌ Mais aussi quelques défauts : c’est le courtier le plus cher de cette sélection. Notamment à cause des frais d’inactivités.

➡️ Pour plus d’informations, direction notre avis complet sur EasyBourse.

Assurance-vie ou compte-titre pour votre enfant ?

Il est également possible d’investir en Bourse avec une assurance-vie grâce aux ETF (ou des actions en direct avec certains contrats). En effet, le compte-titre ordinaire n’est pas la seule option pour l’épargne de votre enfant. Alors qu’elle est l’enveloppe la plus intéressante ?

🔎 Afin de comparer plus précisemment l’assurance-vie et le compte-titre, j’ai également pris en compte la fiscalité à la sortie. Soit 31,40% pour le CTO et 17,20% de prélèvements sociaux pour une assurance-vie de plus de 8 ans. Voici le résultat pour 100€ investis entre 2001 et 2025 :

| Valeur finale | Gain net de fiscalité | Rendement net annualisé | Gain réel net après inflation | |

|---|---|---|---|---|

| ETF MSCI World via assurance-vie | 451,10 € | +351,10% | +6,21 %/an | +198,84 % |

| ETF MSCI World via compte-titre | 390,89 € | +290,89 % | +5,60 %/an | +158,95 % |

Au final, c’est potentiellement plus de 60% de performance supplémentaires grâce à la fiscalité avantageuse de l’assurance-vie.

🚨 Toutefois, il faut également prendre en compte les frais d’enveloppes. En effet, la différence de rendement net annualisé est dans cette situation de 0,61%. Hors, les frais de gestion annuels moyens d’une assurance-vie sont de 0,80%.

➡️ Autrement dit, le gain fiscal de l’assurance-vie peut être effacé par des frais trop importants. D’où l’importance de choisir le bon contrat.

Nous avons analysé plus de 200 contrats pour dénicher le meilleur

Et le PEA Jeune dans tout ça ?

🚨 Le PEA Jeune n’est pas fait pour les enfants. En effet, il est réservé aux majeurs de 18 à 25 ans, s’ils sont rattachés au foyer fiscal de leurs parents. En revanche, c’est une excellente idée d’en ouvrir un à partir de 18 ans.

Notez que son plafond de versement limité à 20 000 €. Lorsque le rattachement prend fin, ce plan continue d’exister et son plafond rejoint celui du PEA classique (150 000€). Les gains du PEA sont exonérés d’impôt sur le revenu après 5 ans, hors prélèvements sociaux (18,60%).

Autrement dit, le bon raisonnement peut être :

- Avant 18 ans : Livret A, assurance-vie et/ou compte-titre ;

- à partir de 18 ans : le PEA Jeune peut devenir la meilleure enveloppe pour continuer à investir en actions, en attendant le PEA « normal ».

Conclusion : quelle est la meilleure épargne enfant ?

💡 Au final, la meilleure épargne enfant n’est pas celle qui offre les meilleurs rendements. Car c’est avant tout celle qui correspond :

- à votre horizon de placement ;

- à votre tolérance au risque ;

- et à votre capacité à rester discipliné pendant des années.

De même, la meilleure épargne enfant n’est pas forcément un seul produit. Ainsi, pour un parent, la stratégie adaptée peut très bien être hybride. Par exemple :

- Une poche sécurisée sur un Livret A et/ou le fonds euro ;

- et une poche long terme investie en Bourse via un ETF en assurance-vie ou compte-titre.

Pour vous aider à faire le bon choix, consultez :

- ⭐ Les meilleures banques en ligne pour le livret A.

- ⭐ Notre comparatif des meilleures assurances-vie pour mineur…

- ⭐… et des meilleurs fonds euro.

- ⭐ Enfin, notre comparatif des meilleurs courtiers en Bourse.

Et vous ? Quelle est votre stratégie pour l’épargne de votre enfant ?

Questions fréquentes (FAQ)

Oui. Techniquement, un mineur peut avoir un Livret A dès le jour de sa naissance. En 2026, son taux est de 1,50 %, et son plafond est de 22 950 €. Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Oui, souvent. Elle permet de choisir entre supports sécurisés et supports plus dynamiques, et sa fiscalité devient particulièrement intéressante après 8 ans, avec un abattement annuel sur les gains retirés de 4 600 € pour une personne seule ou 9 200 € pour un couple.

Non. Le PEA est réservé aux majeurs. Le “PEA Jeune” concerne les 18-25 ans rattachés au foyer fiscal parental, avec un plafond de vesement 20 000 €. Contre 150 000€ pour le PEA.

Pas forcément. Mais avec un horizon de 18 ans, il peut être pertinent d’en prendre une part mesurée pour chercher une meilleure performance à long terme. Tout dépend de votre sensibilité au risque et de votre objectif.

Non. Car pour ouvrir un LDDS, il faut avoir sa propre résidence fiscale. Contrairement aux mineurs et aux majeures rattachés au foyer fiscal de leurs parents.