Avec Nvidia et Microsoft, Apple fait partie des rares entreprises à avoir déjà dépassé le seuil symbolique des 4 000 Mds$ de capitalisation boursière. Si Apple peut faire valoir le succès de ses iPhones et de ses services (App Store, Apple Music, Apple Pay, iCloud et Apple TV notamment), il n’en demeure pas moins que le Groupe est accusé de ne plus tenir son rôle de précurseur et d’avoir raté un virage dans la course à l’intelligence artificielle. Dans ce contexte, est-il opportun d’investir dans l’action Apple qui vaut déjà cher ? Apple peut-il conserver encore longtemps son statut de pionnier dans l’univers des technologies ? Apple arrivera-t-il à se démarquer d’une concurrence toujours plus féroce ? Autant de questions auxquelles je tente de répondre dans cet article ⤵️.

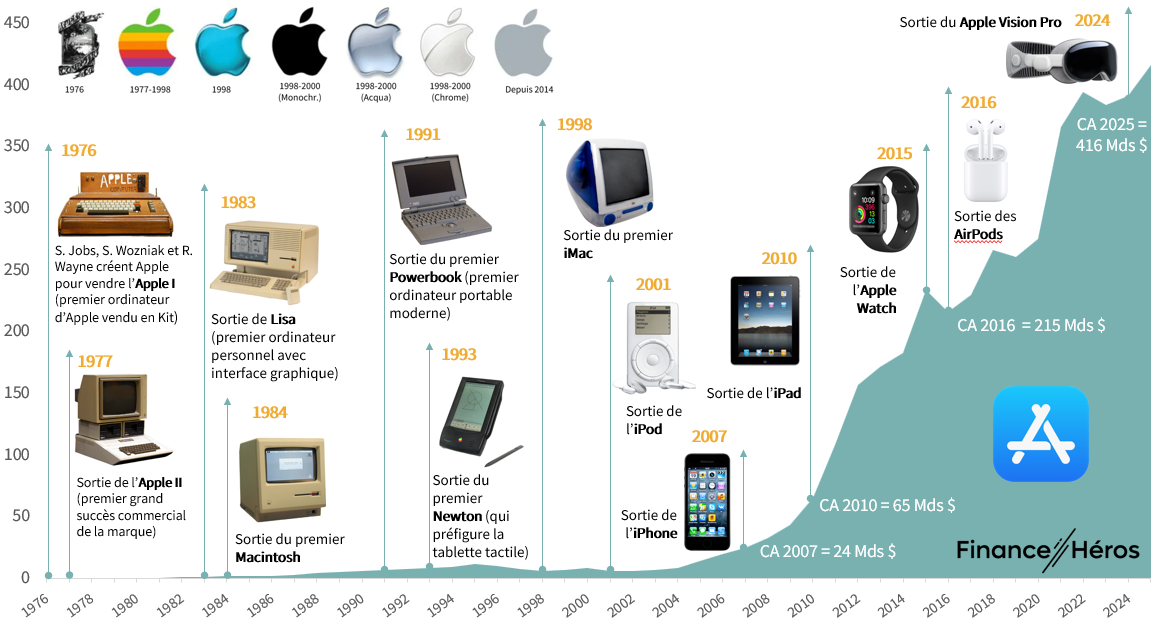

Apple, 50 ans d’innovations

Fondée en 1976 en Californie par Steve Jobs, Steve Wozniak et Ronald Wayne, Apple conçoit et commercialise du matériel informatique (notamment des iPhones, des Mac, des iPad, des Apple Watch et des AirPods) ainsi que des services numériques (notamment l’App Store, Apple Music, Apple Pay, iCloud et Apple TV) à travers le monde entier. La grande majorité des produits conçus par Apple sont fabriqués en Asie, principalement en Chine, en Inde, au Japon, en Corée du Sud, à Taiwan et au Vietnam.

Fort de 166 000 salariés et d’un chiffre d’affaires 2024-2025 de 416 Mds $, Apple segmente ses ventes en cinq catégories principales :

- La vente d’iPhone (50% du CA), notamment l’iPhone 17 et l’iPhone 16 (et leurs déclinaisons respectives) ;

- La vente de Mac (8% du CA), notamment le MacBook Air, le iMac, le Mac Mini, le Mac Studio et le Mac Pro ;

- La vente d’iPad (7% du CA) et ses déclinaisons iPad Pro, iPad Air et iPad mini ;

- La vente d’accessoires (9% du CA), tels que l’Apple Watch, les Airpods ou l’Apple Vision Pro ;

- La vente de services (26% du CA) notamment l’App Store, Apple Music, Apple Pay, iCloud et Apple TV.

Sur l’exercice 2024-2025, 43% des ventes d’Apple étaient réalisées sur le continent américain, 27% en EMEA (y compris l’Inde) et 15% en Chine.

Sur l’exercice 2024-2025, 40% des ventes d’Apple étaient réalisées en direct (via ses Apple Store et son site en ligne) et 60% via son réseau d’opérateurs télécoms et ses revendeurs.

L’iPhone : la vache à lait d’Apple

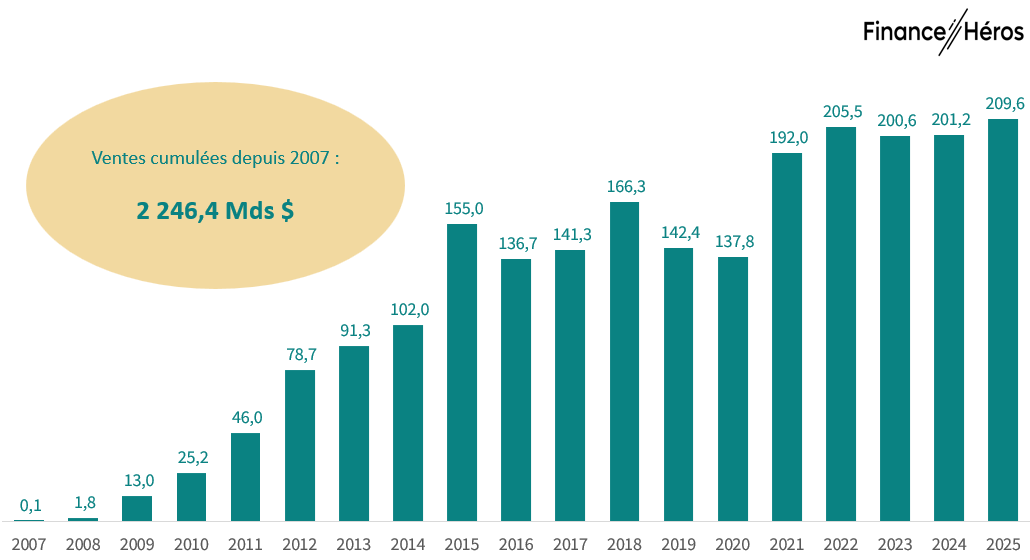

L’iPhone, qui pèse 50% des ventes d’Apple en 2024-2025, s’est déjà vendu à plus de 3 milliards d’exemplaires et a généré plus de 2 000 Mds $ de chiffre d’affaires cumulé depuis son lancement en 2007. Il est d’ailleurs considéré comme l’appareil électronique le plus vendu de l’histoire et capterait plus de 20% du marché des smartphones.

Au travers de 18 générations d’appareils et d’une cinquantaine de modèles différents déjà commercialisés, Apple a su, grâce à ses innovations constantes et un écosystème fermé, séduire et retenir une communauté d’utilisateurs toujours plus importante.

En 2024-2025, l’iPhone a généré, à lui seul, 209,6 Mds$ de chiffre d’affaires, soit plus du double des revenus totaux du Groupe LVMH à la même période. De quoi rester bouche bée.

Sortis en septembre 2025, l’iPhone17 et ses déclinaisons (iPhone17 Pro, iPhone17 ProMax et iPhone17 Air) ont déjà confirmé un excellent démarrage. Grâce à cette nouvelle génération, les ventes d’iPhone du Groupe connaîtront probablement une croissance trimestrielle à deux chiffres (entre 10 et 12% selon le management d’Apple).

Les services : la poule aux œufs d’or d’Apple

Si Apple réussit à générer autant de bénéfices, c’est en grande partie grâce à sa branche « Services » qui dégage une marge brute de 75 % (contre 37% pour la branche « Produits »). En effet, la branche « Services » qui ne représente que 26% du chiffre d’affaires d’Apple en 2024-2025 est néanmoins à l’origine de 42% de sa marge brute. En somme, la branche « Services » est ultra-lucrative pour Apple.

La branche Services d’Apple comprend :

- La publicité qui inclut des accords de licence ainsi que les propres plateformes publicitaires de l’entreprise (notamment Apple Search Ads dans l’App Store).

- AppleCare qui consiste en plusieurs services d’assistance payants, y compris un accès prioritaire au support technique d’Apple, un accès à un réseau mondial de centres agréés pour la réparation ou le remplacement de son appareil ainsi qu’une gamme d’assurances qui couvrent le vol, la perte ou la détérioration de son produit.

- Les services liés au Cloud qui permettent de stocker et de synchroniser le contenu des utilisateurs (notamment via iCloud).

- L’app Store et les applications maison payantes tels qu’Apple Arcade, Apple Fitness+, Apple Music, Apple News+, AppleTV+

- Les services de paiement tels qu’Apple Pay, Apple Card et Apple Cash

Les Service d’Apple sont ultra-rentables car ils nécessitent :

- Aucun coût de production (ni usines, ni composantes, ni transport, ni logistique)

- Très peu de frais marketing puisque la promotion des offres est assurée directement dans l’écosystème Apple.

En outre, la majorité des revenus issus des services d’Apple sont récurrents (les services sont souvent vendus sous forme d’abonnements) ce qui permet au Groupe d’avoir une excellente visibilité sur ses revenus à moyen long terme.

➡️ Les services d’Apple représentent 109,2 Mds$ de revenus sur l’exercice 2024-2025, à la fois rentables et récurrents. Qui dit mieux ?

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Apple, je vous recommande le courtier Saxo (qui arrive en tête de notre comparatif des compte titres)! Avec une connexion a plus de 50 places boursières, vous pouvez investir dans plus de 20 000 actions, plus de 6 000 ETF, des obligations et de nombreux produits dérivés. En outre, la plateforme est complète, vos liquidité y sont rémunérées et vous avez la possibilité d’y ouvrir un PEA ou un PEA-PME !

Fin de parcours pour Tim Cook

Après 14 ans de bons et loyaux services, Tim Cook, successeur de l'emblématique Steve Jobs, devrait raccrocher les gants. En tout cas, le conseil d’administration d’Apple y réfléchit sérieusement et la passation pourrait avoir lieu dès le premier trimestre 2026.

Tim Cook, qui a rejoint Apple en 1998 après 12 ans chez IBM et qui a pris la tête du Groupe en 2011, aura permis la rationalisation de se chaîne d’approvisionnement (réduction des stocks et partenariats stratégiques pour s’approvisionner en composants critiques notamment) et l’accélération de ses ventes liées aux services. Il aura fait d’Apple l’une des entreprises les plus valorisées du monde.

Certains détracteurs lui reprochent ne pas avoir proposé de produit de rupture pendant son règne, comme l’a fait Steve Jobs en son temps. D’autres l’accusent d’avoir trop gâté l’actionnaire au détriment du client à qui on propose du réchauffé d’années en années.

➡️ Quoi qu’on en pense, Tim Cook transmettra une entreprise capable de générer 416 Mds$ de chiffre d’affaires en une année (contre 127 Mds$ en 2011, au moment de sa prise de poste). Et si personne ne connaît encore le nom du favori pour lui succéder, le nom de John Ternus circule. Entré chez Apple en 2001, il est à 50 ans déjà chargé du développement des AirPods, des iPads, des Macs et de l’iPhone.

Quelles sont les forces d’Apple ?

En plus d’être le leader de son marché (2,2 milliards d’appareils Apple sont actifs sur la planète) et d’avoir un business model robuste qui lui permet de dégager des marges époustouflantes, Apple peut compter sur 3 atouts de taille.

Tout d’abord, Apple peut compter sur une marque premium iconique. La qualité, le design et la simplicité d’usage des produits font d’Apple la marque la plus désirable et attractive du monde (selon la majorité des classements internationaux notamment celui d’Interbrand). Cette autorité permet au Groupe de commercialiser ses produits à des prix élevés (et donc de dégager des marges importantes) mais aussi d’imposer ses propres standards (ne serait-ce que sur la connectique par exemple).

Ensuite, Apple peut capitaliser sur des clients fidèles. Tous les clients Apple ne jurent que par Apple (à commencer par ma femme qui me regarde avec dédain quand je lui tends mon Samsung). Une fois tombé dans la marmite, difficile d’en sortir. Tout d’abord parce que l’expérience utilisateur a la réputation d’être exceptionnelle et ensuite parce que l’écosystème Apple verrouille le client. Troquer son iPhone pour un Android n’implique pas que le changement de son appareil. Il faut aussi renoncer aux nombreuses applications maison (AirDrop, iMessage etc), renoncer à ses abonnements (iCloud, Apple Music etc.) et transférer ses mots de passe et ses contacts. Mais surtout, il faut accepter de changer de classe sociale car l’iPhone est le symbole de la réussite et de la modernité. Pas étonnant donc que 90% des clients Apple restent fidèles d’années en années.

Enfin, Apple jouit d’une image qui inspire sécurité et confidentialité. Apple s’est construit une réputation solide en matière de respect de la vie privée et en a fait, d’ailleurs, un argument marketing de premier plan (notamment avec son slogan « Privacy. That’s iPhone »). iOS, le système d’exploitation de l’iPhone, est réputé plus fermé qu’Android, ce qui limite les applications malveillantes et les failles liées à des installations extérieures. En outre, Apple intègre des fonctions de confidentialité intégrées dans ses appareils (anti-pistage publicitaire et cryptage des données entre autres). Cette attention portée à la confidentialité a permis au Groupe d’éviter les principaux scandales de fuite de données liés au secteur de la tech et d’asseoir son image de Groupe premium.

Quels sont les défis que doit relever Apple ?

Apple a beau être un premier de classe, il n’en demeure pas moins que le Groupe fait face à des défis importants.

Tout d’abord, Apple a fait un faux départ dans la course à l’IA. Avec Siri (le premier assistant vocal intégré à un smartphone lancé en 2011) Apple, fidèle à son image, faisait figure de pionnier dans l’intelligence artificielle. Mais depuis, plus grand-chose ne s’est passé et Siri n’a pas su grandir avec son temps. Aujourd’hui Apple est complètement dépassé par le raz-de-marée de l’IA, à tel point que le Groupe est prêt à utiliser les technologies de Google pour rattraper son retard. En effet, les deux géants de la tech finaliseraient un accord pour doper Siri aux technologies Google (contrat d’un milliard de dollars par an). Ce qui constitue clairement un aveu d’échec pour Apple qui doit se rabattre sur des services externes pour rester à la page. Le groupe devra prouver qu’il s’agit d’une solution temporaire et qu’il est capable, à terme, de peser dans cette technologie d’avenir.

Ensuite, Apple évolue dans un marché de plus en plus concurrentiel. Apple évolue dans un environnement où la concurrence est plus forte que jamais, que ce soit sur les smartphones (Samsung, Google Pixel, Xiaomi, Huawei etc.), les ordinateurs (Microsoft Surface, Dell, HP, Lenovo), les contenus (Spotify, Amazon, Disney+ pour les vidéos, Spotify pour la musique) et les services numériques (Google et Microsoft pour le cloud par exemple). Bien que la marque bénéficie d’avantages structurels , elle doit constamment adapter son offre en innovant pour conserver sa position dominante dans un paysage technologique en mutation rapide. Pour y parvenir, Apple engage d’ailleurs plus de 30 Mds$ par an en frais de recherche et développement.

Enfin, Apple est toujours tributaire d’une chaîne d’approvisionnement tendue. Les résultats opérationnels de l’entreprise dépendent de sa capacité à obtenir des composants en quantités suffisantes et à des conditions commerciales raisonnables. Certains composants ne sont disponibles qu’auprès de fournisseurs uniques (les caméras périscopiques des modèles Pro Max fabriqués par Sony par exemple) quand d’autres sont sujets à des pénuries généralisées (comme ce fut le cas pour les semi-conducteurs par exemple). Par ailleurs, lorsqu’un produit repose sur des technologies nouvelles, des contraintes de capacité initiales peuvent apparaître jusqu’à ce que les rendements des fournisseurs s’améliorent ou que leurs capacités de production augmentent. Bref, Apple, qui sous-traite la fabrication de ses appareils, dépend d’un écosystème de fournisseurs souvent critiques.

Analyse financière d’Apple

Une performance opérationnelle stratosphérique

| En Mds de $ | 20-21 | 21-22 | 22-23 | 23-24 | 24-25 |

|---|---|---|---|---|---|

| Chiffre d’affaires | 365,82 | 394,33 | 383,29 | 391,04 | 416,16 |

| % Croissance | 33,3% | 7,8% | -2,8% | 2,0% | 6,4% |

| Résultat d’exploitation | 108,95 | 119,44 | 114,3 | 123,22 | 133,05 |

| % CA | 29,8% | 30,3% | 29,8% | 31,5% | 32,0% |

| Résultat net | 94,68 | 99,80 | 97,00 | 93,74 | 112,01 |

| % CA | 25,9% | 25,3% | 25,3% | 24,0% | 26,9% |

Apple clôture son exercice le dernier samedi de chaque mois de septembre (le 27 septembre en 2025). Les clôtures décalées sont courantes aux États-Unis. Elles permettent d’éviter que la fin d’exercice tombe à un moment critique de l’année (pendant Noël par exemple).

Le compte de résultat simplifié d’Apple depuis 2021 appelle plusieurs commentaires :

- Apple dégage des marges gigantesques (112,01 Mds$ de résultat net en 2024-2025). À titre de comparaison, le résultat net 2024 de LVMH s’élevait à 12,5 Mds€ en 2024 (soit 10 fois moins qu’Apple).

- Les niveaux de marges d’Apple sont stables dans le temps : autour de 30% de marge d’EBIT et autour de 25% de marge de résultat net d’une année sur l’autre. Cette stabilité démontre qu’Apple bénéficie d’un business model éprouvé et que le Groupe est géré avec une excellente rigueur financière.

- Le chiffre d’affaires d’Apple évolue à la manière d’une société mature. Pour le dire autrement, Apple ne croît plus à des taux à deux chiffres (comme Nvidia par exemple). Pire, Apple était en décroissance en 2022-2023 en raison d’un ralentissement du marché des smartphones, de problèmes de production en Chine et d’un dollar fort (une contreperformance chez Apple reste une exception). Ceci étant dit, chaque pourcentage de croissance représente, pour Apple, plusieurs milliards de cash-flow supplémentaires. À de tels niveaux d’activité, difficile de croître comme une start-up !

➡️ En matière de performance opérationnelle, Apple, c’est très solide !

Un Groupe rentable et assis sur une montagne de cash

Avec une rentabilité de ses capitaux propres de 171,4% (100€ d’argent injectés par les actionnaires génère 171,4€ de résultat net par an), Apple explose tous les records !

Un ROE supérieur à 10% est généralement considéré comme une bonne performance. Apple c’est 17 fois plus !

En outre, au 27 septembre 2025, Apple avait dans ses comptes 134,2 Mds$ de liquidités (trésorerie, équivalent de trésorerie et titres négociables) pour une dette financière de long terme de 78,3 Mds. Soit une trésorerie nette positive de 54,1 Mds$ !

➡️ En matière de rentabilité et de trésorerie, Apple c’est très solide !

Un Groupe tourné vers ses actionnaires (moins vers son avenir)

Grâce à son activité, Apple génère, chaque année, une nouveau trésor de guerre (près de 100 Mds$ de free cash-flow supplémentaire).

Et bien la très grande majorité de cette trésorerie est reversée aux actionnaires soit sous la forme indirecte de rachat d’actions soit sous la forme directe d’un versement de dividendes (106 Mds$ en 2025, 110 Mds$ en 2024 et 93 Mds$ en 2023).

En comparaison, Apple ne consacrait à l’investissement que 13 Mds$ de sa trésorerie en 2025, 9 Md$ en 2024 et 11 Mds$ en 2023.

➡️ Si cette distribution généreuse peut-être vue d’un bon œil par certains actionnaires, elle en inquiète d’autres. Un Groupe de cet acabit qui rémunère ses actionnaires, c’est un groupe qui n’a pas trouvé mieux à faire de son cash. Et pour un fleuron de la tech dont l’enjeu principal est d’innover en permanence, cette politique peut, effectivement, laisser dubitative.

L’action Apple est-elle une bonne affaire ?

Combien coûte l’action Apple en bourse ?

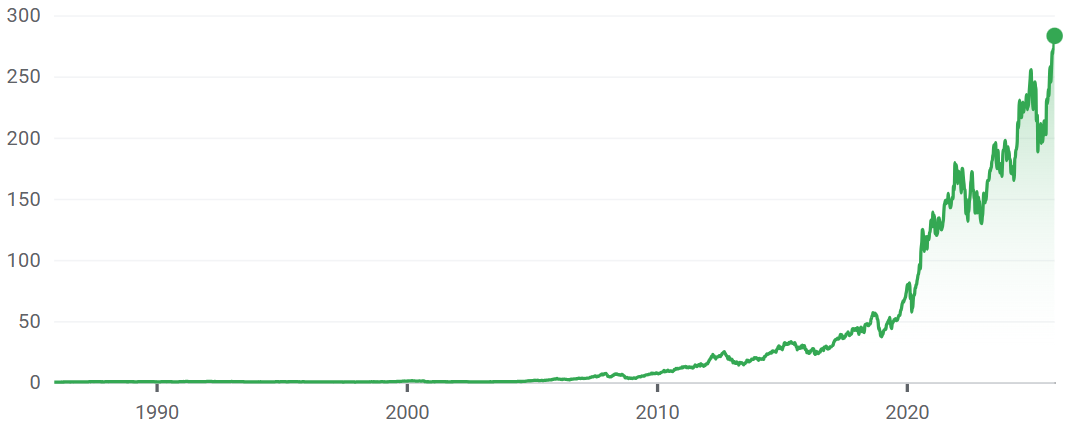

L’action Apple est aujourd’hui à son plus haut historique et sa performance boursière est phénoménale : +130% en 5 ans !

À l’heure où j’écris ces lignes :

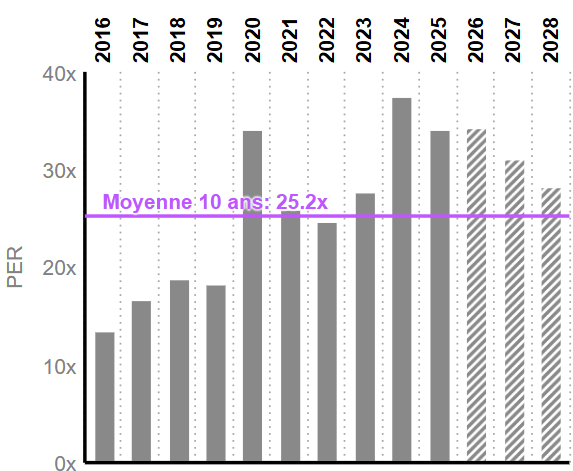

- Son P/E s’élève à 34,3 (cours de bourse actuel/bénéfice par action estimé en 2025-2026). Cela signifie qu’il faut 34 ans de résultat net 2025-2026 pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 28,6x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2025-2026). Cela signifie que l’entreprise est actuellement valorisée 29 fois son résultat brut d’exploitation estimé en 2025-2026.

- Son multiple de Free Cash-Flow s’élève à 32,5x (Valeur d’entreprise actuelle/FCF estimé en 2025-2026). Cela signifie que l’entreprise est valorisée environ 33 fois le cash qu’elle s’apprête à générer sur le prochain exercice.

Apple semble survalorisé en comparaison des standards du marché américain. En comparaison, le P/E 2025 de l’ensemble des entreprises qui composent le S&P500 s’élève à environ 25x. Or, Apple vaut aujourd’hui 37% plus cher !

Et force est de constater que le PER d’Apple est plutôt élevé au regard de ce qu’il fut dans le passé et de ce qu’il sera dans le futur (si les prévisions des analyses se réalisent sur les trois prochaines années).

Apple par rapport à ses concurrents directs

| Groupe | Pays | CA (en Mds $) | PER | x EBIT | x FCF |

|---|---|---|---|---|---|

| Apple | US | 416,2 | 34,2 | 28,6 | 32,5 |

| Microsoft | US | 281,7 | 31,0 | 23,6 | 46,9 |

| US | 350,0 | 29,9 | 28,6 | 57,3 | |

| Amazon | US | 714,6 | 33,2 | 30,5 | 115,0 |

| Meta | US | 164,5 | 27,5 | 19,2 | 37,3 |

Par rapport aux autres GAFAM, Apple se situe en haut de tableau au regard du PER et en bas de tableau au regard du multiple de Free Cash-flow.

➡️ Au regard de la capacité du Groupe à générer de la trésorerie à moyen terme, l’action Apple est moins chère que ses concurrents de la tech !

Qu’en pensent les analystes qui suivent la valeur ? ⤵️

Les recommandations des analystes

Selon les 48 analystes qui suivent la valeur, Apple devrait poursuivre sa croissance et maintenir ses marges (voire les augmenter un peu).

| En Mds de $ | 24-25 | 25-26E | 26-27E | 27-28E |

|---|---|---|---|---|

| Chiffre d’affaires | 416,16 | 452,93 | 481,18 | 510,40 |

| % Croissance | 6,40% | 8,80% | 6,20% | 6,10% |

| Résultat d’exploitation | 133,05 | 144,6 | 156,78 | 168,86 |

| % CA | 32,00% | 31,90% | 32,60% | 33,10% |

| Résultat net | 112,01 | 120,46 | 131,01 | 142,62 |

| % CA | 26,90% | 26,60% | 27,20% | 27,90% |

Pour les analystes les plus optimistes, le prix de l’action pourrait dépasser les 340$ dans les prochains mois. En revanche, pour les analystes les plus pessimistes, le prix de l’action pourrait retomber à 215$ (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

En fait, sur les 48 analystes :

- 29 recommandent de l’acheter ;

- 15 recommandent le statu quo ;

- 4 recommandent de la vendre.

➡️ Contrairement à d’autres valeurs, l’action Apple ne fait pas l’unanimité et les avis sur la valeur divergent ! Pour les uns, Apple est au crépuscule de son âge d’or. Pour les autres, Apple restera un premier de cordée pendant encore des décennies.

Comment acheter l’action Apple ?

L’action Apple, cotée au Nasdaq, fait partie des plus grands indices parmi lesquels le Nasdaq100, le S&P500 ou encore le MSCI Word.

Pour acheter l’action Apple, vous pouvez passer par un courtier comme Saxo (qui arrive en tête de notre comparatif des compte titres) ! Chez Saxo, vous bénéficiez d’un univers d’investissement large, d’une plateforme complète, de frais réduits, de la possibilité d’y ouvrir un PEA ou un PEA-PME. Vous pouvez également y rémunérer vos liquidités.

Saxo propose l’une des offres les plus diversifiées du marché. Avec une connexion a plus de 50 places boursières, vous pouvez investir dans plus de 20 000 actions, plus de 6 000 ETF, des obligations et de nombreux produits dérivés (options, turbos et warrants, contrats à terme etc.)

Voir ici mon avis complet sur Saxo !

Questions fréquentes

Pour acheter une action Apple, il faut tout d’abord ouvrir un compte chez un courtier en bourse (comme Saxo par exemple). Ensuite, vous n’aurez plus qu’à passer un ordre de bourse à l’achat sur le titre.

Les 48 analystes qui suivent la valeur ne sont pas d’accord sur la trajectoire que devrait suivre la valeur Apple. Si une partie des analystes estime que la valeur de l’action devrait stagner voire baisser (19 sur 49), une majorité d’entre eux, néanmoins, anticipe une hausse du cours de bourse (29 analystes sur 48).