Caravel est une Fintech née en 2020 qui souhaite moderniser et simplifier les solutions d’épargne retraite. Alors que les jeunes s’inquiètent de plus en plus pour leurs vieux jours, Caravel se donne pour mission d’anticiper la retraite en créant des produits simples. Et gérés sur une plateforme moderne qui répond aux enjeux de notre temps. La start-up prône d’ailleurs une vision éthique de la retraite : vos actifs financiers doivent avoir un impact social et environnemental positif ; nous y reviendrons.

En 2024, Caravel est racheté par Indexa Group, un spécialiste de l’épargne notamment présent en Espagne et en Belgique. Pour Caravel, cela a été l’occasion de remodeler leur offre, de baisser les frais, et de lancer une nouvelle gestion pilotée !

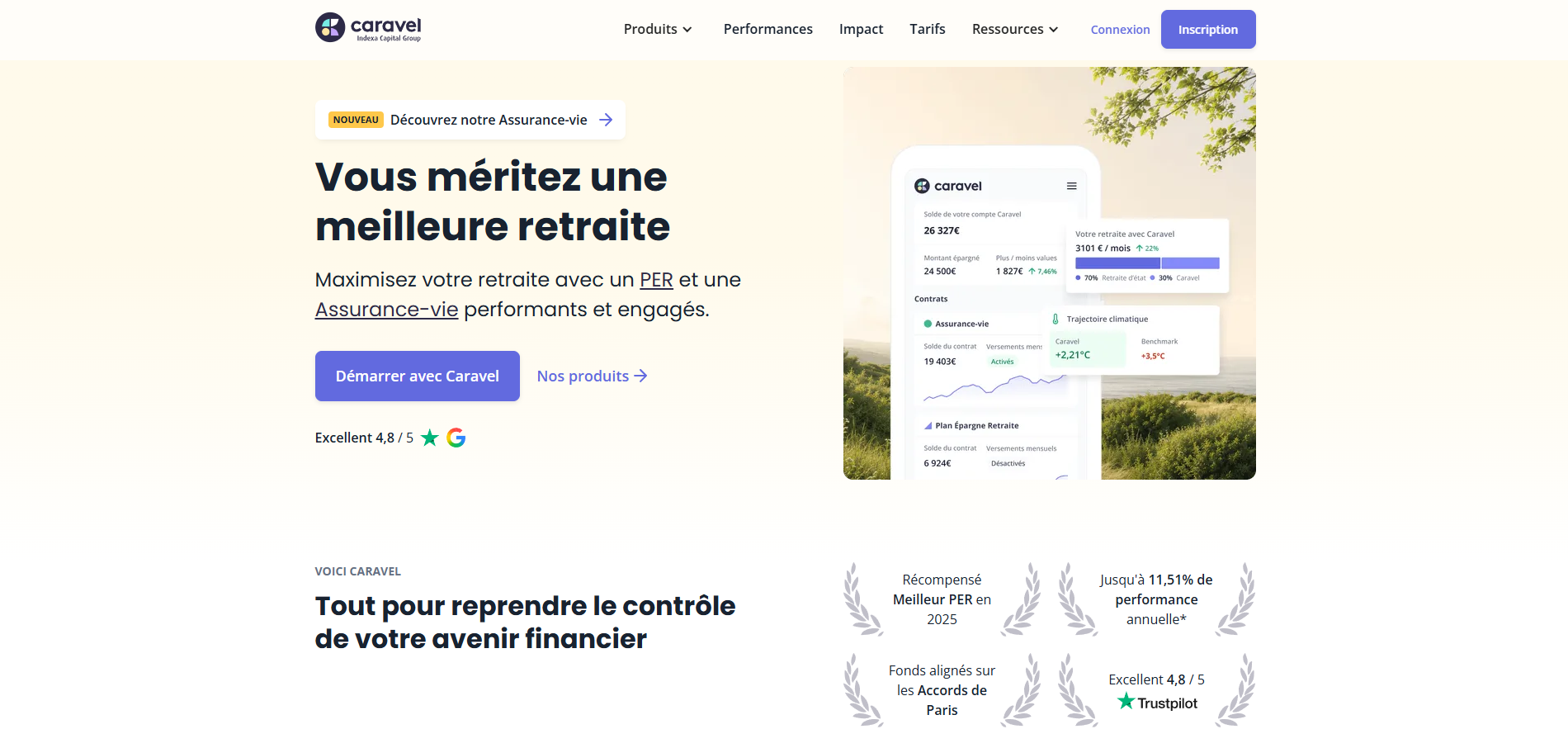

➡️ Dans cet article, je vous donne mon avis sur Caravel en 2026.

Mon avis sur Caravel en bref

Caravel a fait le choix de se concentrer d’abord sur le développement d’un PER (Plan d’Epargne Retraite), avant de sortir son assurance-vie, en juin 2026. Ces deux produits sont quasi identiques dans leur approche et leur gestion.

➡️ Voici, en bref, les avantages et les inconvénients du PER et de l’assurance vie Caravel :

- La gestion pilotée la moins chère du marché !

- 0% de frais d’entrée, 0% de frais sur versements, 0% de frais d’arbitrage

- Une gestion pilotée 100% ETF (et écoresponsables)

- Les performances de la gestion pilotée sont bonnes

- Un tableau de bord intuitif

- Accessible dès 500 €

- Pas de PER ni d’assurance vie en gestion libre

- Une gamme de supports réduite

- Pas de fonds euros (mais compensé par un fonds monétaire)

En ce moment, vous avez jusqu’à 500 € de frais de gestion offerts en suivant ce lien ! Profitez-en pour vous faire votre propre avis sur Caravel !

La gestion pilotée avec Caravel

La philosophie de Caravel est de proposer une gestion 100% pilotée. Autrement dit, vous déléguez la composition de votre portefeuille d’investissement à la société, qui se charge de l’adapter à votre horizon d’investissement.

Le gros avantage de la gestion pilotée est de vous enlever la charge mentale de la gestion financière de votre PER. Caravel s’adresse donc aux investisseurs passifs et non avertis, ou à ceux qui ne souhaitent tout simplement pas y consacrer trop de temps !

De facto, le PER et l’assurance vie de Caravel ne conviendront donc pas aux investisseurs aguerris qui souhaitent constituer eux-mêmes leur portefeuille d’investissement. Si c’est votre cas, rendez-vous plutôt dans la section « gestion libre » de notre sélection des meilleurs PER, ou des meilleures assurance vie.

Les supports de gestion disponibles sur Caravel

Le tableau suivant indique les différents supports d’investissement disponibles sur le PER et l’assurance vie de Caravel.

| Supports disponibles | PER & assurance vie Caravel | PER & assurance vie standard |

|---|---|---|

| ETF actions | Oui | Non |

| ETF obligataires | Oui | Non |

| OPCVM classiques | Non | Oui |

| SCPI | Non | Non |

| SCI | Non | Non |

| OPCI | Non | Non |

| Fonds en euros | Non | Oui |

| Fonds monétaires | Oui | Oui |

La différence fondamentale entre un acteur comme Caravel et la grande majorité des acteurs traditionnels se situe dans l’utilisation d’ETF. En effet, les ETF sont des fonds cotés en Bourse qui répliquent des indices boursiers. Par exemple, un ETF CAC 40 réplique la performance des 40 actions du CAC 40.

💡 L’avantage des ETF est double :

- Ils permettent de réaliser des investissements très diversifiés (certains ETF investissent dans plus d’un millier d’actions),

- et de réduire drastiquement les frais de gestion : comptez moins de 0,5% de frais de gestion pour un ETF contre 1,7% en moyenne pour les OPCVM classiques utilisés par les banques.

✅ À mon avis, Caravel fait donc ici le bon choix. Et, comme on le verra dans l’analyse des frais et des performances, non seulement, cela leur permet d’être moins cher. Mais en plus, les performances n’en sont que meilleures.

❌ En revanche, on peut regretter la disparition du fonds euros, autrefois accessible. Pour les épargnants les plus prudents ou à l’approche de la retraite, c’était en effet une façon de sécuriser son épargne sans risque de perte. Le fonds euros laisse place à un fonds monétaire (Apicil Trésorerie PC) , également très sécurisé (noté 1/7 sur l’échelle du risque), mais jamais garanti à 100%.

Comment fonctionne le pilotage de votre épargne par Caravel ?

Définition de votre profil de risque

La gestion pilotée de Caravel est organisée selon votre profil de risque. Pour l’établir, la fintech vous demande de répondre à un questionnaire de 15 questions. Cela lui permet de vous assignez l’un des 10 portefeuilles d’investissement, du plus prudent au plus dynamique. Par exemple :

- le portefeuille 1 a un maximum 10% d’actions, et une majorité d’actifs obligataires et monétaires ;

- le portefeuille 5 est composé à 50% d’actions, à 20% d’obligations, à 30% de fonds monétaire ;

- le portefeuille 10 est, quant à lui, investi à 100% en actions.

Evolution de votre profil de risque au cours du temps

Votre profil de risque (de 1 à 10) est établit au moment d’ouvrir votre PER ou votre assurance vie. Mais il va ensuite évoluer au cours du temps, en fonction de deux paramètres :

- Votre situation personnelle, en particulier votre âge. Car tous les 3 ans, Caravel vous demande de mettre à jour vos informations. À l’approche de la retraite, la fintech va automatiquement vous amener vers un profil plus prudent, afin de sécuriser votre épargne.

- L’évolution des marchés financiers. En fonction des hauts et des bas de la Bourse, la part « actions » de votre portefeuille peut par exemple dépasser sa proportion d’origine dans votre profil. Caravel vend alors une partie pour revenir à l’allocation de départ, et conserver le niveau de risque souhaité.

➡️ Grâce au rééquilibrage automatique de votre portefeuille, vous n’avez rien à faire : vous êtes toujours aligné avec votre profil, tout en sécurisant vos gains au fil du temps. Cela évite aussi les biais émotionnels et les ajustements trop fréquents.

Caravel : mon avis sur la gestion pilotée

✅ La méthodologie mise en place par Caravel me semble simple et cohérente. Ce type de gestion, permet, à mon avis, une prise en compte efficace des risques.

On peut toutefois regretter un fonctionnement qui pénalise les plus audacieux sur le PER. Par exemple, un épargnant qui ne souhaite pas utiliser sont capital dès sont départ en retraite aurait intérêt à rester sur un portefeuille plus risqué plus longtemps.

➡️ Notez aussi que Caravel n’utilise que 3 à 5 ETF par portefeuille. Cela a l’avantage de simplifier grandement les coûts de gestion et de positionner Caravel comme l’acteur le moins cher de la gestion pilotée. Mais on pourrait aussi leur reprocher de proposer des portefeuilles qui ne sont pas assez diversifiés.

La politique de gestion ESG de Caravel

Caravel souhaite que l’épargne soit engagée dans un monde plus éthique. Ainsi, leurs portefeuilles respectent la trajectoire de l’Accord de Paris. À ce titre, certains secteurs d’activité sont exclus, et notamment les sociétés impliquées dans des activités liées aux armes controversées, aux armes nucléaires, aux jeux d’argent et aux divertissements pour adultes.

De plus, Caravel ne sélectionne que de ETF qui intègrent les critères ESG dans leur gestion, c’est-à-dire qui ont un impact :

- Environnemental (biodiversité, gestion des déchets…),

- Social (formation des salariés, relations fournisseurs…),

- ou de Gouvernance (indépendance des conseils, politique de rémunération des dirigeants…).

💚 Enfin, chez Caravel on apprécie tout particulièrement le dashboard clair qui mesure l’impact environnement de notre épargne :

Mon avis sur les frais

Le tableau suivant reprend la totalité des frais prélevés sur le PER et l’assurance vie de Caravel. Afin que vous puissiez les comparer au standard de marché, nous avons aussi inclus une colonne avec les caractéristiques d’un produit qu’une banque de réseau pourrait vous proposer dans le cadre d’une gestion pilotée.

| Frais | PER Caravel | Assurance vie Caravel | PER ou assurance vie standard |

|---|---|---|---|

| Frais sur versement | 0% | 0% | 2,55% |

| Frais de gestion de l’assureur (Apicil) | 0,60% | 0,45% | 0,84% |

| Frais de gestion pilotée (Caravel) | 0,60% | 0,60% | 0,20% |

| Frais des supports | entre 0,15% et 0,18% | entre 0,16% et 0,18% | 1,70% |

| TOTAL | entre 1,35% et 1,38% | entre 1,21%* et 1,23% | 2,95%** |

*Pour un portefeuille équilibré 5/10, avec des frais de supports de 0,16%.

**En lissant les frais d’entrée sur 12 mois.

Mieux qu’une banque…

✅ Commençons par remarquer que Caravel ne pratique pas de frais d’entrée (ni d’arbitrages). En cela, la Fintech s’aligne sur ce qui est communément pratiqué pour les PER et les assurances-vie commercialisées en ligne. Mais par rapport à un PER vendu en agence bancaire, comme le PER de la Caisse d’épargne, c’est déjà 2 à 3% de frais évités !

Quant aux frais de gestion, on remarque qu’ils sont un peu moins chers sur l’assurance vie (0,45% vs 0,60%), mais ils sont dans les deux cas dans la fourchette basse du marché.

Enfin, c’est surtout sur les frais des supports que Caravel prend l’avantage. En effet, en utilisant des ETF plutôt que des fonds traditionnels, Caravel divise cette tranche de frais par deux !

➡️ Finalement, Caravel sera 2 à 3 fois moins cher qu’une banque traditionnelle pour une gestion pilotée.

… et mieux que les autres fintechs ?

Remarquons cependant que d’autres néo-acteurs de l’épargne en ligne avaient déjà ouvert la voie d’une réduction des frais grâce aux ETF, à l’instar Nalo (voir notre avis ici) ou Yomoni (notre avis là). Mais en compressant au maximum ses frais de gestion, Caravel encore mieux : 1,35% ou 1,21% de frais annuels tout compris, contre environ 1,50% à 1,60% pour les deux autres Fintech.

✅ Caravel propose donc la gestion pilotée le moins cher du marché, à la fois en PER et en assurance vie !

Pour compléter cette analyse sur les frais, remarquons que les frais prélevés en cas de sortie en rente viagère de votre PER sont tout à fait raisonnables sur Caravel :

| Frais | Caravel | PER Standard |

|---|---|---|

| Frais d’arrérage de rente | 1,50% | 3,00% |

| Frais sur encours de rente | 0% | 0,90% |

Quelles performances pour la gestion pilotée de Caravel ?

Voici les performances des portefeuilles de Caravel (qui sont les mêmes pour l’assurance vie et le PER) ces 5 dernières années, en fonction des différents portefeuilles :

- 10 étant le plus risqué, avec 100% d’actions,

- et 1 le moins risqué, avec 10% d’actions, 36% d’obligations, et 54% de fonds monétaire.

| Profil 1 | Profil 2 | Profil 3 | Profil 4 | Profil 5 | Profil 6 | Profil 7 | Profil 8 | Profil 9 | Profil 10 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2,80% | 3,00% | 3,80% | 3,90% | 4,00% | 4,40% | 4,80% | 5,20% | 5,60% | 6,10% |

| 2024 | 5,75% | 7,99% | 9,46% | 11,92% | 14,50% | 16,37% | 18,25% | 20,10% | 22,05% | 23,87% |

| 2023 | 6,10% | 8,22% | 9,70% | 12,00% | 14,40% | 16,23% | 18,10% | 20,00% | 21,70% | 23,62% |

| 2022 | -3,40% | -5,50% | -6,80% | -8,80% | -10,90% | -12,60% | -14,30% | -16,10% | -17,60% | -19,50% |

| 2021 | 1,90% | 4,20% | 7,50% | 10,10% | 13,00% | 15,50% | 18,10% | 20,70% | 23,20% | 25,80% |

| 2020 | 1,90% | 3,70% | 4,00% | 5,90% | 7,80% | 9,00% | 10,20% | 11,50% | 12,60% | 13,90% |

| Performance annuelle moyenne (5 ans) | 2,60% | 3,60% | 4,70% | 5,80% | 7,00% | 8,00% | 9,00% | 10,00% | 11,00% | 12,00% |

✅ Les performances de Caravel sont assez convaincantes, en particulier sur les portefeuilles les plus risquées (12% de performance annuelle moyenne pour le profil le plus dynamique).

➡️ Notez toutefois que Caravel a n’a ouvert sa gestion pilotée au grand public qu’en août 2024 pour le PER, et en juin 2026 pour l’assurance vie. Les performances passées ont donc été mesurées selon la méthode de « back testing » (rétroprojection des performances comme si les supports actuels Caravel avaient été investis il y a 5 ans).

Que vaut Caravel par rapport à un concurrent sur le segment ESG ?

Peu d’acteurs sur le marché proposent de la gestion pilotée pour les investisseurs « éthiques » ou « responsables », c’est-à-dire ceux qui souhaitent que leur épargne finance uniquement des sociétés engagées dans la transition environnementale et sociale. J’en compte quatre : Yomoni (portefeuille « Responsable / ESG »), Ramify (portefeuille « Green »), Goodvest et Nalo.

➡️ Ici, j’ai comparé les performances de Caravel avec celles d’un concurrent direct, Nalo. Un acteur bien connu pour sa gestion en ETF, et qui décline aussi son offre de PER et d’assurance vie en version « Écoresponsable ».

| Profil Croissance | Profil Équilibré | Profil Sécurisé | ||||

|---|---|---|---|---|---|---|

| Caravel | Nalo (portefeuille éco-responsable 100%*) | Caravel | Nalo (portefeuille éco-responsable 60%) | Caravel | Nalo (portefeuille éco-responsable 20%) | |

| 2025 | 6,10% | 1,00% | 4,00% | 0,80% | 2,80% | 1,00% |

| 2024 | 23,90% | 7,70% | 15,40% | 6,00% | 8,00% | 3,40% |

| 2023 | 23,60% | 8,50% | 16,20% | 6,40% | 8,20% | 3,80% |

| 2022 | – 19,50% | – 14,80% | -12,60% | – 11,40% | – 5,50% | – 6,20% |

| 2021 | 25,80% | 16,10% | 15,50% | 9,10% | 4,20% | 2,80% |

| 2020 | 13,90% | 7,50% | 9,00% | 6,00% | 3,70% | 2,90% |

* Les fonds ETF sont investis dans des entreprises écologiques (énergies renouvelables, traitement de l’eau…) et des entreprises qui respectent les meilleures pratiques sociales et environnementales.

✅ Si on analyse purement les performances, Caravel fait mieux que son concurrent Nalo ! Ce qui le place sur le haut du podium des meilleurs PER du marché en gestion pilotée.

Le plus du PER Caravel : un tableau de bord clair et pratique

Vous pouvez suivre l’évolution de votre capital retraite grâce à votre espace investisseur en ligne sur le site de Caravel. Simple, pratique et clair, vous pouvez visualiser en un clin d’œil comment évolue votre épargne. C’est un avantage qui améliore sensiblement l’expérience client :

Un onglet vous expose clairement la composition de votre portefeuille et les performances des fonds ligne par ligne :

Enfin, si vous êtes satisfait de Caravel et que vous aviez déjà souscrit à un autre PER par ailleurs, sachez que vous pouvez en demander le transfert en quelques clics, directement depuis l’interface de Caravel :

Conclusion : mon avis sur le PER et l’assurance vie Caravel

✅ A mon avis, le PER et l’assurance vie de Caravel méritent largement leur place parmi les meilleurs produits du marché en gestion pilotée. Il s’agit tout simplement des moins chers sur ce segment !

Le choix de miser principalement sur des ETF pour composer ses portefeuilles permet d’allier frais réduits et performances. Pour cette raison, le PER de Caravel est aussi un des meilleurs pour investir en ETF.

Enfin, l’interface de Caravel est également simple, intuitive, bien conçue, et permet à chacun de gérer son épargne sans prise de tête.

➡️ Finalement, je dirais que l’offre de Caravel est particulièrement bien adapté aux épargnants qui souhaitent privilégier :

- la simplicité,

- les frais réduits,

- et l’investissement via des ETF.

3 mois de frais de gestion offerts à l’ouverture d’une assurance vie Caravel

Avis Caravel – FAQ

Vous pouvez utiliser le code promo FINANCEHEROS en utilisant ce lien. Ce code vous permet d’obtenir 500 € de frais de gestions offerts à l’ouverture d’un compte.

Il faut distinguer la fiscalité des versements sur votre plan d’épargne retraite et la fiscalité lors de la perception des capitaux au dénouement du plan, ou en cas de décès. Tous les versements que vous faites sur un PER individuel peuvent être déduits de vos revenus imposables pour le calcul de l’impôt. Ensuite, la fiscalité à perception dépend de l’événement qui entraîne le dénouement du PER : départ à la retraite, retrait anticipé pour accident de la vie ou pour achat de la résidence principale, décès du souscripteur (avant ou après 70 ans). Pour comprendre la fiscalité applicable à votre PER, c’est ici.

En 2026, le plafond d’épargne retraite est de 10% de votre revenu professionnel imposable enregistré l’année dernière. Ce montant est limité à 37 680€, sauf si vous n’avez pas utilisé les plafonds l’année précédente. Vous pouvez déduire, a minima, 4 710 euros. Lisez cet article pour calculer et simuler votre plafond de PER.