Retraite en or ou prison dorée ? La mouvance qu’on appelle “FIRE” promeut un rêve fort enviable : arrêter de travailler à 40 ans grâce à ses économies. Né aux Etats-Unis, cet état d’esprit a essaimé en France, et influence une nouvelle génération d’investisseurs.

Toutefois, parvenir à une indépendance financière totale ne se fait pas sans heurts, et nécessite de suivre un plan rigoureux qui ne correspond pas à tout le monde.

➡️ Dans cet article, je vous explique d’où vient le mouvement FIRE, sur quels principes il repose, et comment l’adapter au contexte français.

Le mouvement FIRE : définition et origine

Le mouvement qu’on appelle “FIRE” est en réalité un acronyme : “Financial Independence, Retire Early”. Autrement dit, en bon français : “Indépendance financière, retraite précoce”.

Né dans les années 1990 aux Etats-Unis (notamment dans le sillage de la publication du livre Your Money or Your Life, co-écrit par Vicki Robin et Joe Dominguez), cet état d’esprit vise l’indépendance financière totale. C’est-à-dire, à avoir suffisamment d’argent de côté pour pouvoir partir à la retraite tôt, généralement à partir de 40 ans.

Coup de génie ou mirage ? La promesse est en tout cas alléchante : sortir du salariat, avoir du temps pour soi, espérer passer plus de la moitié de sa vie sans contrainte professionnelle… Mais est-ce réalisable ?

Arrêter de travailler si tôt et vivre uniquement de revenus passifs nécessite d’énormes sacrifices :

- épargner au moins 50% de son revenu, c’est-à-dire subvenir uniquement à ses besoins vitaux,

- exclure tout autre projet de vie coûteux (loisirs, mariage, avoir des enfants, etc.)

- accepter de risquer la quasi-totalité de son épargne pour espérer un rendement conséquent.

Au sein du mouvement, il existe aussi quelques variantes :

- LeanFIRE : atteindre l’indépendance financière avec un budget minimaliste et un mode de vie très frugal.

- FatFIRE : viser une retraite anticipée confortable, avec un niveau de vie supérieur à la moyenne.

- CoastFIRE : accumuler suffisamment tôt pour laisser ensuite le capital croître seul, tout en continuant à travailler plus légèrement.

- BaristaFIRE : combiner revenus passifs et petit job choisi pour réduire la pression financière.

- SlowFIRE : avancer progressivement vers l’indépendance financière sans chercher à optimiser chaque euro.

Le “FIRE Number” : combien faut‑il pour être financièrement indépendant ?

Le mouvement FIRE repose sur une idée simple : atteindre un capital suffisamment élevé pour couvrir ses dépenses annuelles… sans avoir besoin de travailler. Ce capital cible, c’est le FIRE Number. Il permet de savoir le montant qu’il faut atteindre pour :

- pouvoir vivre uniquement de vos investissements,

- et tenir ainsi sur le long terme.

Il s’agit donc d’un montant d’équilibre : il faut pouvoir en dépenser une partie chaque année, mais qu’il puisse se reconstituer suffisamment pour ne pas s’épuiser avant le décès. En somme, il faut essayer de trouver un “montant de retrait durable”.

La règle des 4 % : le point de départ

Historiquement, le FIRE s’appuie sur la règle des 4%, issue de l’étude Trinity (du nom d’une université irlandaise) : des chercheurs ont étudié comment se comportaient des portefeuilles d’investissement sur plusieurs décennies. Ils ont constaté qu’en retirant environ 4% par an, le portefeuille avait de fortes chances (85%) de tenir au moins 30 ans. Dans ce cas, le capital s’accroît plus vite que la dépense.

Comme 4% représente un vingt‑cinquième du capital total, il faut donc 25 années de dépenses pour constituer le capital nécessaire. D’où la formule :

FIRE Number = dépenses annuelles × 25

Ainsi, la toute première étape est de définir le montant qui vous est nécessaire pour vivre par an.

Par exemple :

- 2 000 € de dépenses par mois = 24 000 € par an

- 24 000 × 25 = 600 000 € à mettre de côté pour atteindre le FIRE “classique”.

Une règle qui a des limites

Elle a été conçue pour des retraités américains, sur 30 ans, avec une fiscalité différente et une allocation très orientée actions. Les 4% viennent d’ailleurs du rendement plancher attendu des actions sur le long terme (7%) diminué de l’inflation (3%). Les actifs américains sont en effet très investis en Bourse pour préparer leur retraite. C’est moins le cas en France.

De ce côté de l’Atlantique, il faut prendre également en compte :

- la fiscalité sur les revenus du capital (flat tax, et taxe PUMa)

- le coût du logement,

- une espérance de vie un peu plus longue.

Pour un FIRE à 40 ans, avec une retraite qui peut durer 40 ans ou plus, il faut être plus prudent, autrement dit prévoir plus large : viser 30 à 35 fois ses dépenses annuelles est souvent plus raisonnable.

| Revenu visé par mois | Revenu annuel nécessaire | Capital à atteindre |

|---|---|---|

| 1 500 € | 18 000 € | 540 000 (x30) à 630 000 € (x35) |

| 2 000 € | 24 000 € | 720 000 à 840 000 € |

| 3 000 € | 36 000 € | 1 080 000 à 1 260 000 € |

Ces ordres de grandeur montrent qu’il faut arriver à des montants assez conséquents pour espérer vivre de ses rentes, et qui plus est, y arriver rapidement, si on veut partir à la retraite à 40 ans !

Le risque de krach

Dans les 15% des cas où la règle des 4% ne fonctionne pas, la retraite rêvée peut virer au cauchemar. Imaginons que vous décidiez de partir à la retraite à 40 ans à la veille d’un krach boursier. Dans ce cas, vous aller consommer une partie du capital sur un total dont la valeur baisse.

➡️ Quand les marchés repartiront à la hausse, le rebond s’appliquera sur un capital plus faible, et il sera dur de remonter au montant initial. Dans ce cas, mieux vaut avoir un plan B. Par exemple, reporter le départ à la retraite et continuer à travailler quelques années.

Le plan d’action FIRE : les 3 leviers qui comptent

Vous avez estimé votre “Fire number” ? Parfait, mais maintenant, comment l’atteindre ? Pour y parvenir, la méthode FIRE repose sur trois leviers.

1. Dépenser moins (frugalité choisie)

Le premier levier est de cultiver une certaine forme de la frugalité. Une discipline qui est au cœur de la “philosophie” du mouvement. L’objectif est de réduire ses dépenses pour économiser davantage. Ainsi, les adeptes du FIRE tentent d’optimiser leurs dépenses vitales, tout en réduisant les dépenses jugées superflues.

Du côté des dépenses contraintes, cela peut par exemple consister à :

- réduire le coût de son logement : en vivant en colocation ou en périphérie des grandes villes, par exemple,

- faire des courses alimentaires en gros,

- adopter un mode de transport plus économique : vélo plutôt que voiture, par exemple.

Les autres dépenses sont, elles, tout simplement éliminées :

- loisirs,

- abonnements,

- dépenses plaisirs, etc.

➡️ La définition de “dépenses inutiles” peut être assez extensive. A vous de distinguer les dépenses que vous jugez en effet superflues et celles qui restent au contraire indispensables à votre équilibre.

2. Gagner plus

En partant du principe qu’ils ne travailleront pas toute leur vie, les partisans du FIRE n’hésitent pas à rechercher des jobs intenses ou très physiques, mais qui rémunèrent bien, afin de pouvoir épargner davantage sur des salaires plus élevés.

Par exemple :

- métiers du tertiaire à hauts salaires : univers de la finance (banque d’investissement, banque d’affaire), audit, consultant, etc.

- métiers du secteur secondaire : soudeur spécialisé (offshore, nucléaire, pipelines), électricien industriel, technicien de maintenance dans l’industrie lourde, etc.

3. Épargner massivement

Le troisième levier, qui découle des deux premiers, c’est le taux d’épargne. Plus vous réduisez vos dépenses mensuelles, tout en gagnant davantage, plus vous disposez d’argent à épargner.

Dans le FIRE, on vise généralement au moins 50% de taux d’épargne, mais certains disciples vont jusqu’à mettre de côté 80% à 90% de leur salaire.

💡 Pour rappel, selon une règle admise mais discutable, on recommande habituellement d’épargner par mois 20% de son salaire. On est donc bien au-delà.

Ce taux élevé d’épargne permet d’accumuler rapidement du capital, mais aussi d’apprendre à vivre avec moins, ce qui fait baisser le FIRE Number.

Pour y parvenir, il faut mettre en place des stratégies pour maîtriser parfaitement son budget :

- virements programmés pour épargner sans y penser,

- enveloppes budgétaires, pour ne pas dépasser le montant fixé,

- suivi mensuel attentif, et traque de tous les frais inutiles.

Tout comme avec la règle du 50/30/20, le niveau de salaire est ici déterminant et inégalitaire. Il est plus aisé de mettre de côté 50% d’un salaire de 4 000 € et de conserver 2 000 € pour vivre, que de le faire au niveau du salaire minimum (environ 1 400 € net, soit 700 € de reste à vivre). Tentez de mettre de côté le maximum sans vous démunir.

4. Investir intelligemment

Le troisième levier, c’est l’investissement. Une fois cet argent mis de côté, reste à l’investir intelligemment pour qu’il génère du rendement. Plus ce rendement sera élevé, plus il sera rapide d’arriver au FIRE number.

Par exemple, vous souhaitez arriver à un montant de 600 000 €. Vous mettez de côté 1 000 € par mois en réinvestissant vos intérêts. Voici le temps qu’il vous faudra pour atteindre le capital visé, selon le rendement espéré :

| Rendement | Durée |

|---|---|

| 0% | 50 ans |

| 3% | 31 ans |

| 5% | 25 ans et 7 mois |

| 8% | 21 ans |

Le taux à 0% consiste à mettre vos 1 000 € par mois dans une tirelire. Vous n’en tirez aucun rendement. Il vous faut donc 50 ans x 12 000 € par an pour arriver à 600 000 €.

À l’inverse, avec une performance de 8% moyenne par an (le rendement annuel moyen du CAC 40 sur le long terme), vous ne mettez que 21 ans pour arriver au même capital, sans toucher au niveau d’épargne mensuelle.

Pour arriver à un montant que l’on se fixe par l’épargne, on peut activer trois curseurs : le temps, le rendement ou le montant économisé par mois. Si vous êtes en difficulté sur un de ces trois curseurs (vous manquez de temps, vous êtes averse au risque ou vous avez un faible taux d’épargne), il faut mettre le paquet sur les deux autres. Par exemple, si votre capacité d’épargne est limitée, il faudra viser un rendement plus élevé, et accepter que le chemin prenne plus de temps.

Appliquer la méthode FIRE en France : le plan

Voici les grandes étapes à suivre pour appliquer la méthode FIRE en France, avec les spécificités liées à nos enveloppes fiscales.

Le point de départ obligatoire : l’épargne de précaution

Avant d’engager d’importants montants sur des investissements risqués, il est toujours nécessaire de se constituer un matelas de sécurité, qu’on appelle épargne de précaution.

💡 On met de côté volontairement ici l’épargne dite de “disponibilité”, qui sert habituellement à régler les grosses dépenses de l’année (vacances, loisirs, gros achats, etc.), car on se place dans la logique de réduire ces coûts non nécessaires au maximum.

Pour l’épargne de précaution, on choisit aussi de ne garder que le minimum à mobiliser en cas de gros pépin. Traditionnellement, on conseille de conserver trois à six mois de salaire pour les imprévus.

➡️ Pour cet exemple, on s’en tiendra à trois mois, en particulier pour les plus jeunes, moins sujets aux accidents de la vie. Ce montant est à garder sur un Livret A, par exemple, ou une assurance vie avec un bon fonds euros. Gardez à l’esprit que le délai de retrait est un peu plus long avec la seconde, mais qu’elle peut rapporter davantage.

Une fois cette réserve mise au coffre, vous pouvez passer à la suite. ⤵️

Etape 2 : profiter de la croissance des marchés boursiers

Le gros de ce que vous mettez de côté est dans un premier temps investi en Bourse. Il s’agit en effet, historiquement, du placement le plus rentable pour investir à long terme.

Les avantages des ETF

Pour cela, les précepteurs du mouvement FIRE préconisent l’utilisation d’ETF (pour « Exchange Traded Fund »). Ces fonds cotés en Bourse renferment en effet plusieurs avantages :

- Ils sont par nature diversifiés : en achetant une part d’ETF, vous investissez dans un panier de plusieurs actions, ce qui dilue le risque de ne miser que sur un seul titre. C’est également un gain de temps, et sans avoir besoin d’expertise.

- Leurs frais sont bas : à la différence des fonds “actifs”, les frais annuels des ETF se situent entre 0,05% à 0,30% par an. Or, moins de frais, c’est plus d’argent mis au travail, et une arrivée plus rapide au “FIRE number”.

- Ils suivent au plus près la performance des marchés : les ETF répliquent l’évolution d’un indice, ce qui permet de capter la croissance globale des actions sans chercher à “battre le marché”.

🌍 Pour ces raisons, le totem du courant FIRE est l’ETF “MSCI World”. Un type d’ETF qui réplique la performance boursière des 1 500 plus grandes entreprises mondiales. Il est par conséquent le plus diversifié possible – à l’échelle du globe, même si on y trouve beaucoup d’entreprises américaines -, c’est aussi un des moins chers, et sa performance colle à celle que l’on peut attendre de la Bourse sur le long terme (11,7% de rendement annuel moyen).

Le DCA

Pour ce qui est de la mise en pratique, un autre pilier de FIRE est la technique du “DCA” (pour Dollar Cost Averaging). Une stratégie qui consiste à investir à échéance régulière (tous les mois ou toutes les semaines) le même montant. Une sorte d’“abonnement à la Bourse” qui permet :

- de “lisser” ses points d’entrée : on achète parfois à la hausse, parfois à la baisse, mais comme on parie sur une croissance globalement haussière de la Bourse, on est gagnant à long terme.

- d’investir sans y penser : si l’achat d’ETF est programmé via des versements automatisés, on transforme l’investissement en habitude, et sans risque d’utiliser cet argent pour autre chose !

🎯 Le DCA permet un investissement régulier, automatique, et insensible aux émotions.

➡️ Pour les disciples de FIRE, le combo ETF + DCA permet de se concentrer sur l’essentiel : épargner beaucoup, investir régulièrement, laisser le temps faire le travail, avec zéro décision émotionnelle et sans avoir à s’improviser trader. Le but : capter le plus simplement possible la performance historique de la Bourse sur la durée.

Avec quelle enveloppe fiscale ?

Pour adapter cette méthode aux produits d’épargne français, trois possibilités :

| Enveloppe | Avantages | Inconvénients | Investir |

|---|---|---|---|

| Assurance vie | Les meilleures assurances vie du marché proposent désormais des ETF. Vous bénéficiez aussi d’une fiscalité avantageuse sur les retraits. Le DCA est possible via des versements programmés. | C’est une enveloppe un peu plus chargée en frais que les deux autres, notamment à cause des frais de gestion. | Meilleures assurances vie |

| Plan d’épargne en actions (PEA) | Plusieurs ETF dont le MSCI World sont éligibles au PEA. Fiscalité très avantageuse sur les retraits après 5 ans. Pas de frais de gestion (en gestion libre). | Plafond de versement limité à 150 000 €. Tous les PEA ne permettent pas les versements programmés (DCA). | Meilleurs PEA PEA avec DCA |

| Compte-titres (CTO) | Catalogue d’ETF le plus large. Pas de frais de gestion (en gestion libre). DCA possible. | Pas d’avantage fiscal sur les retraits. | Meilleurs CTO |

Pour débuter en Bourse, j’aurais tendance à préconiser le PEA, qui vous permettra d’abaisser les frais durant la phase d’investissement, et de réduire la fiscalité durant la phase de retrait. Si les versements programmés ne sont pas possibles chez votre courtier, il faudra simplement avoir la discipline d’investir de vous-mêmes en début de mois.

Et après le PEA ?

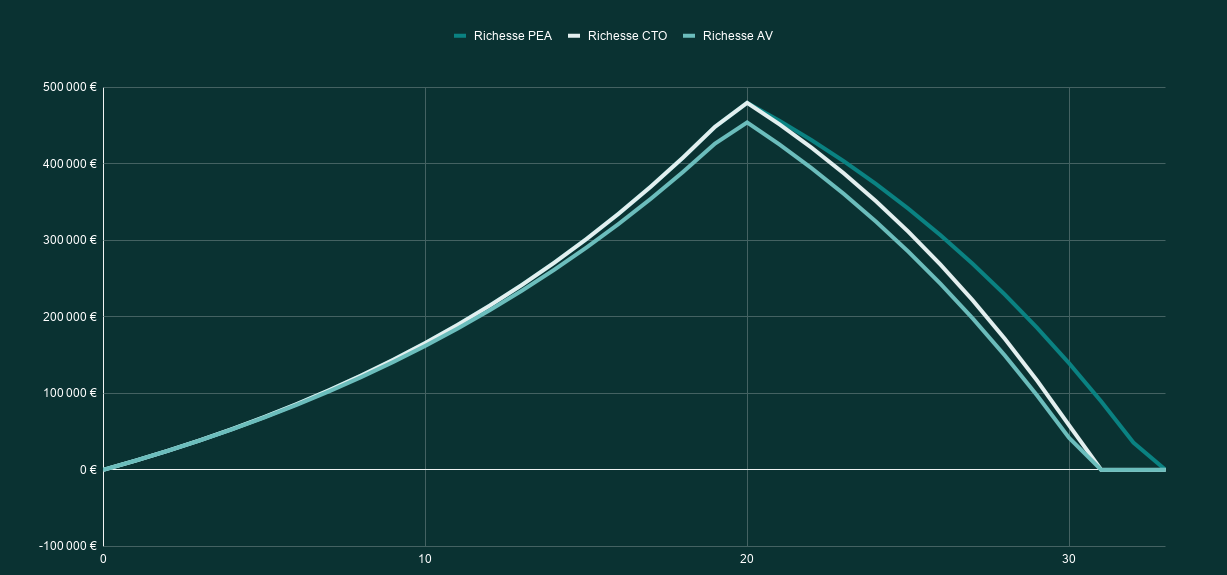

Une fois le plafond de versement atteint, le CTO semble légèrement plus avantageux pour s’en tenir à un investissement Boursier. Dans la simulation ci-dessous, l’absence de frais récurrent tout au long de la phase d’épargne (avec uniquement des frais de transactions sur les ETF) s’avère plus rentable que l’abattement fiscal de l’assurance vie sur les retraits. Autrement dit, avec le CTO vous payez plein pot à la sortie, mais l’absence de frais vous fait arriver à un capital plus conséquent qui s’épuise plus lentement.

➡️ Si vous souhaitez en savoir plus sur ces produits, je vous dis ici quelle enveloppe fiscale choisir selon votre profil.

Etape 3 : immobilier

Les actions peuvent vous permettre d’arriver à un capital significatif sur la durée. Mais en France, un autre placement est intéressant, moins pour atteindre le FIRE number que pour dégager des revenus passifs : l’immobilier.

Qu’il s’agisse d’un investissement locatif ou de l’achat de parts de Sociétés civile de placement immobilier (SCPI) l’objectif est le même : encaisser des loyers à échéance régulière. Soit pour vivre, une fois que vous aurez arrêté de travailler, soit pour les réinvestir en Bourse durant la phase d’épargne.

Pour cela, l’immobilier bénéficie de deux atouts :

- l’effet de levier : c’est un actif que vous pouvez acheter à crédit, autrement dit avec l’argent de la banque, et non le vôtre.

- le taux d’endettement : en France, vous pouvez vous endetter jusqu’à 35% de vos revenus, voire davantage, si vous avez déjà réalisé quelques opérations avec succès.

Ceci ne va toutefois pas sans quelques désavantages :

- Un investissement également en temps et en énergie : acheter de l’immobilier “physique” nécessite des heures de recherche, des déplacements, de l’entretien, etc.

- Une fiscalité plus lourde que sur les revenus boursiers : pour compenser, il faut viser des logements affichant une rentabilité d’au moins 10 à 12%.

💡 Face à ces deux désagréments, les meilleures SCPI, en particulier européennes, peuvent être une solution, avec une fiscalité allégée et une délégation totale de la gestion.

➡️ Pour vous aider dans votre investissement locatif, il existe aussi des solutions d’immobilier clefs en main.

Et pour soi : vaut-il mieux être locataire ou propriétaire ? Pour les apôtres du mouvement FIRE, l’achat de sa résidence principale a le désavantage de flécher une partie de vos ressources vers le remboursement d’un crédit (sans compter les charges et travaux), et ce pendant 20 ou 25 ans, sans en dégager de revenus. Certes, un loyer coûte aussi, mais il est parfois moins onéreux qu’un crédit, et surtout, dans l’état d’esprit FIRE, la location offre aussi la liberté de changer de ville ou de pays pour maximiser ses revenus ou réduire ses dépenses.

Etape 4 : diversifier

Une fois son patrimoine boursier et immobilier en place, et après avoir pris sa retraite anticipée, certains partisans du mouvement FIRE se tournent vers des placements plus risqués, mais dont la promesse de gain peut être très élevée.

Dans la pyramide patrimoniale, c’est ce qu’on nomme la poche de “diversification”. L’idée est de prendre des paris long terme avec une petite partie de son patrimoine (pas plus de 10%). Cela peut par exemple être :

- investir dans des jeunes entreprises : soit en apportant directement des fonds à des jeunes pousses durant leur phase de développement, soit en investissant via des fonds dans des entreprises non cotées (private equity).

- Investir dans des cryptomonnaies.

⚠️ Au sein du mouvement FIRE, le dogme est clair : il faut s’en tenir au plan. Aussi, cette poche ne constitue jamais le cœur du patrimoine, il s’agit seulement d’une allocation satellite destinée à capter un potentiel de performance supplémentaire de façon opportuniste… Mais sans jamais mettre en danger la stratégie.

Conclusion : une stratégie réaliste ?

On ne peut pas nier que la doctrine du mouvement FIRE a considérablement infusé dans les habitudes et pratiques d’une nouvelle génération d’investisseurs. Aujourd’hui, la théorie du DCA, la popularité des ETF, et en particulier du MSCI World, lui doivent beaucoup.

Toutefois, ce mode de vie qui a fait école reste selon moi plus facile à adopter pour certaines catégories de la population. Les hauts salaires, les travailleurs indépendants ou les personnes sans enfant et mobiles auront plus de facilité à suivre à la lettre les préceptes de la méthode FIRE.

Pas pour tout le monde ?

Pour les autres, suivre le mouvement risque d’être synonyme de sacrifices extrêmes, avec une totale dépendance aux marchés financiers. La partie sera beaucoup plus difficile à négocier, par exemple, pour les personnes rémunérées au niveau du salaire médian, ou en dessous. Pour rappel, ce revenu qui sépare la France en deux est aujourd’hui de 2 100 euros net.

En arrivant à placer 1 000 € par mois (ce qui est déjà énorme), à 8% à partir de 25 ans, on peut espérer partir à la retraite à 45 ans avec 549 000 €. Avec encore 40 ans devant soi d’espérance de vie, on ne peut dépenser que 13 000 € par an, soit un peu plus de 1 000 euros par mois seulement. Certes, le capital non retiré continue à fructifier, mais il diminue d’année en année !

Comment adapter la méthode FIRE ?

Heureusement, on peut conserver les aspects les plus utiles du FIRE sans tomber dans son rigorisme, et avec une trajectoire plus progressive, adaptée aux particularités de chaque situation. Par exemple en essayant d’épargner déjà 20% de ses revenus, et en créant un portefeuille vous permettant de financer différents projets (et pas seulement une retraite à 40 ans) : mariage, vacances, achat immobilier, résidence secondaire, etc.

➡️ C’est l’approche de notre formation Bourse, qui est qui permet de mettre en place une stratégie efficace et adaptée aux projets de chacun.

Questions fréquentes

Pour disposer d’environ 1 000 € par mois pendant 40 ans, il faut placer 1 000 € par mois pendant 20 ans à un taux de 8%.

On estime le “FIRE Number” entre 25 et 35 fois ses dépenses annuelles, selon le niveau de prudence. Plus vos besoins mensuels sont bas, plus l’objectif devient atteignable.

Pas forcément : l’objectif est surtout de choisir son travail, pas de ne plus jamais travailler. Les variantes comme BaristaFIRE ou CoastFIRE permettent de réduire son activité sans viser une retraite totale.