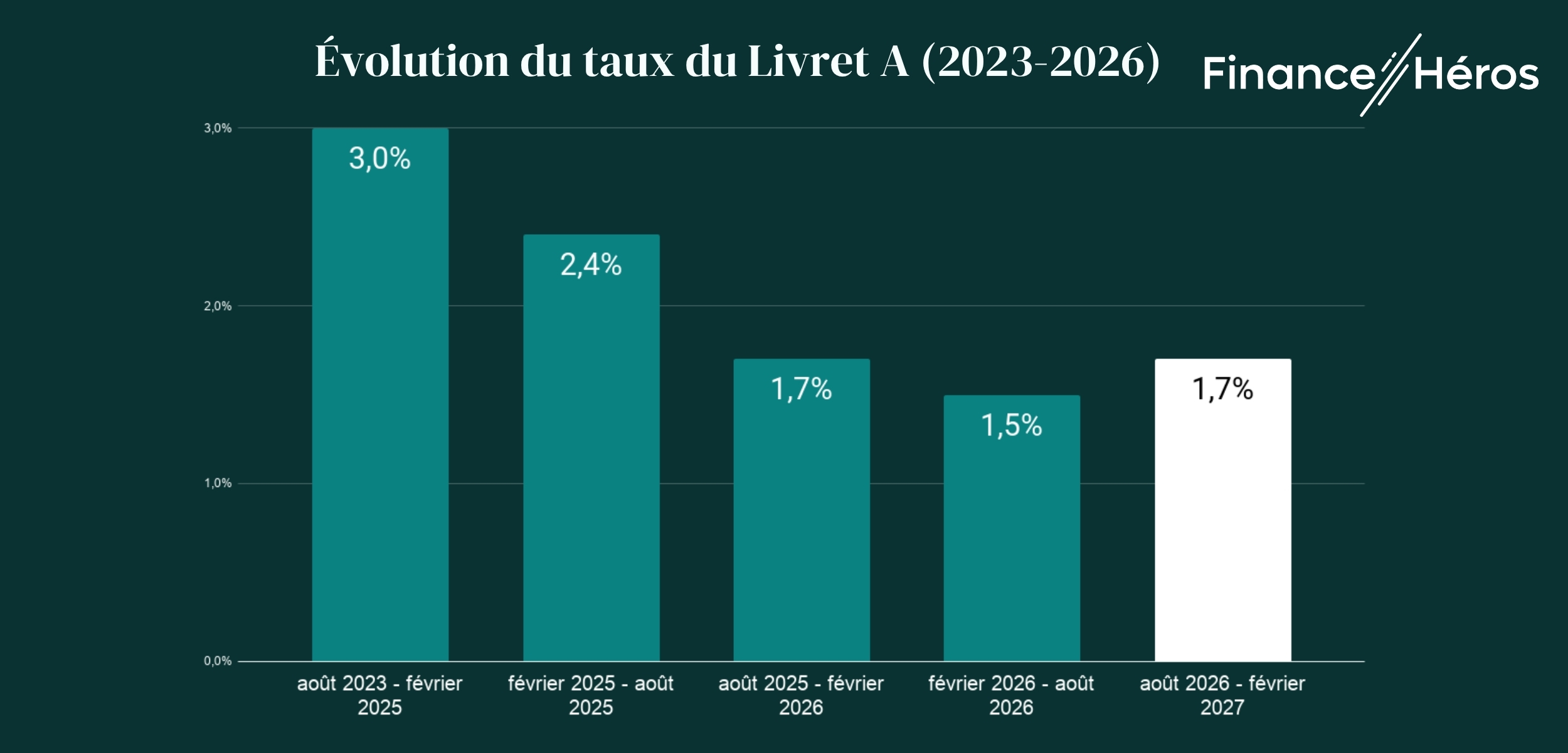

Il repart à la hausse. Le ministre de l’Economie et des finances, Roland Lescure, a annoncé ce mercredi 15 juillet que le taux du Livret A sera relevé à 1,7% à partir du 1er août 2026. Rémunération qu’il conservera jusqu’à sa prochaine révision, le 1er février 2027. Pour le livret d’épargne préféré des Français, c’est une embellie, après trois baisses consécutives du fait du recul de l’inflation : d’abord de 3% à 2,4% en février 2025, puis à 1,7% en août 2025, avant de tomber à 1,5% le 1er février dernier.

Le taux du Livret de développement durable et solidaire (LDDS), dont le rendement est toujours identique à celui du Livret A, est également rehaussé à 1,7%. De son côté, le Livret d’épargne populaire (LEP) – dont le taux doit toujours être supérieur à celui du Livret A – a été fixé à 2,5%.

Dans ce contexte les livrets réglementés retrouvent-ils un intérêt pour votre épargne ? Faut-il les préférer au fond euros de l’assurance vie, sur lequel les épargnants se sont largement reporter ces derniers mois ?

➡️ Dans cet article je vous explique pourquoi vous avez tout intérêt à conserver votre assurance vie pour votre épargne de précaution, et pourquoi les meilleurs fonds euros vont rester plus intéressants que le Livret A en 2026.

Pourquoi le taux du Livret A augmente-t-il ?

La rémunération du Livret A est intimement liée au niveau de l’inflation. Or, si on pouvait espérer que la hausse des prix soit bien derrière nous, la guerre en Iran et les tensions sur les prix du pétrole ont fait remonter le thermomètre : à 0,9% en février, l’inflation mensuelle est repartie à la hausse les mois suivants (+1,7% en mars, +2,1% en avril, +2,4% en mai, +1,8% en juin). Ce qui donne une inflation moyenne autour de 1,5% sur le semestre.

La seconde partie de l’équation concerne les taux €STR (taux auxquels les banques s’échangent entre elles de l’argent), dont la moyenne a été de 1,95% sur les six derniers mois. En faisant la moyenne de ces deux données, on aboutit – arrondi au dixième supérieur – au taux de 1,7% qui a été acté.

Pour sa part, le taux du LEP est égal uniquement à la moyenne de l’inflation sur le semestre écoulé, et doit toujours être supérieur de 0,5% à celui du Livret A. Il aurait donc, en principe, dû chuter de 2,5% à 2,2% (1,7% + 0,5%). Toutefois, ce livret, réservé aux foyers modestes, bénéficie régulièrement d’un “coup de pouce” de la part des pouvoirs publics, d’où son taux maintenu à 2,5%.

Livret A ou assurance-vie : faut-il déplacer son épargne ?

Ces derniers mois, face à la baisse du taux du Livret A, les épargnants ont massivement délaissé ce dernier pour l’assurance vie. Entre janvier en avril, ils ont retiré 4,38 milliards d’euros de leur Livret A, et alimenté leurs assurances vie à hauteur de 74,5 milliards d’euros (soit +12 % par rapport aux quatre premiers mois de 2025).

Alors, faut-il profiter de la hausse du taux du Livret A pour rebasculer vos fonds vers celui-ci ? Sans doute pas, et au moins pour deux raisons :

- Malgré sa hausse, le taux du Livret A reste inférieur à celui des meilleurs fonds euros de l’assurance vie.

- L’assurance vie vous permet une diversification de vos investissements bien plus large que le Livret A.

Livret A vs fonds euros : lequel rapporte le plus ?

Malgré sa remontée à 1,7%, le taux du Livret A reste inférieur à ce que peuvent vous proposer les meilleurs contrats d’assurance vie sur leur “fonds euros”, c’est-à-dire la partie qui, comme sur le Livret A, est 100% garantie (sans risque de perte). En 2025, les meilleurs fonds euros du marché ont ainsi distribué un rendement compris entre 3,5% et 4%.

La différence majeure, c’est que le taux d’une assurance vie est donné brut de fiscalité, alors que les intérêts du Livret A sont totalement défiscalisés. Toutefois, même en retirant les 17,2% de prélèvements sociaux retenus chaque année par l’assureur, un taux de 3,5% brut est en réalité de 2,8% net, bien au-dessus du nouveau taux du Livret A.

L’autre composante de la fiscalité de l’assurance vie est ensuite l’impôt sur le revenu, qui va dépendre de l’âge de votre contrat au moment de votre retrait. Au maximum, en cas de retrait avant 8 ans, l’imposition totale sera de 30% (17,2% de prélèvements sociaux + 12,8% d’impôt sur le revenu). Néanmoins, même avec un taux de 3% seulement vous seriez encore gagnant face au Livret A, avec un rendement net de fiscalité de 2,1%.

🏅 Pour vous donner une idée des meilleurs fonds euros du moment (accessibles à 100%), voici notre sélection issu de notre classement 2026 :

Le fonds en euros le plus performant du marché

- Garantie : 100%

- Éligibilité : jusqu’à 100%

- Gamme d’UC limitée

Bonus 2026 : jusqu’à 1,5%

Un fonds en euros performant mais surtout une des meilleures assurances-vie du marché !

- Garantie : 98%

- Éligibilité : jusqu’à 100%

- Magnifique gamme d’UC

Bonus 2026 : +1,1%

Un fonds en euros très performant et des frais de gestion au plancher. On regrette les frais d’entrée.

- Garantie : 100%

- Éligibilité : jusqu’à 100%

Jusqu’à 2 500 € offerts

Livret A et assurance vie : deux placements complémentaires

En réalité, le Livret A et l’assurance vie ne sont pas deux placements interchangeables mais complémentaires. Le Livret A est particulièrement bien adapté pour accueillir votre épargne de disponibilité, c’est-à-dire l’argent que vous prévoyez de dépenser dans l’année (grosses dépenses, vacances, travaux, etc.), et que vous souhaitez garder à portée de main.

De son côté, l’assurance vie en fonds euros est davantage faite pour votre épargne de précaution, c’est-à-dire l’argent que vous conservez en cas de coup dur (sinistre, accident, problème de santé, etc.), et dont vous espérez n’avoir jamais besoin !

🚀 Mais au-delà du fonds euros 100% sécurisé, une assurance vie vous offre aussi la possibilité, avec le même produit, de prendre davantage de risque en misant sur des unités de compte (UC), investies en actions, ETF, immobilier, etc. D’où l’intérêt d’avoir à la fois un livret bien rémunéré (Livret A ou LEP) et une bonne assurance vie.

🏅 Pour vous aider, voici notre sélection de contrats permettant d’investir à la fois en fonds euros et dans de bonnes unités de compte.

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

En gestion pilotée :

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Comment répartir son épargne entre livrets (Livret A, LEP) et assurance-vie ?

➡️ Il est inutile d’arbitrer entre le Livret A et le fonds euros au gré des changements de taux si votre épargne est bien organisée : vous conservez le livret le plus rémunéré (LEP ou Livret A) votre épargne de disponibilité, et sur le fonds euros votre épargne de précaution. Votre épargne supplémentaire peut être utilisée pour diversifier vos investissements au sein de votre assurance vie, selon vos projets, via les unités de compte.

🔍 On vous explique tout ici : Comment organiser et répartir son épargne ?

Questions fréquentes sur le Livret A et l’assurance-vie

Le nouveau taux du Livret A est de 1,7% à compter du 1er août 2026. Il conservera ce taux jusqu’au 1er février 2027.

Le Livret A est plus simple, totalement défiscalisé et disponible à tout moment. Mais les meilleurs fonds euros d’assurance-vie peuvent rester plus rémunérateurs, même après prélèvements sociaux.

Pas forcément : le Livret A reste adapté à l’argent dont vous pouvez avoir besoin rapidement. L’assurance-vie en fonds euros convient plutôt à une épargne de précaution ou à moyen terme, avec un potentiel de rendement supérieur.

Le Livret A, le LDDS et le LEP sont des livrets réglementés, sans impôt ni prélèvements sociaux. Le fonds euro d’une assurance-vie est aussi garanti en capital, mais ses intérêts sont soumis à la fiscalité de l’assurance-vie lors des retraits.