Alors que les débats à l’Assemblée Nationale font rage pour boucler le budget, optimiser sa fiscalité et préparer sa retraite apparaît aujourd’hui indispensable.

➡️ Mais comment faire pour réduire vos impôts ? Est-ce que c’est compliqué ? Au risque de divulgâcher : non. Si vous savez par où commencer !

L’outil le plus simple pour réduire vos impôts

Il existe de nombreuses façons de payer moins d’impôts en France. En réalité, plus de 450 niches fiscales sont exploitables, en fonction de votre situation personnelle et professionnelle.

🔎 Afin de vous aider à vous y retrouver, je vous invite à lire mon guide pour défiscaliser et réduire ses impôts.

Toutefois, la méthode la plus simple reste à mes yeux le Plan Épargne Retraite (PER). Mais encore faut-il en connaître le fonctionnement.

Fonctionnement du PER

Le Plan Épargne Retraite (PER), comme son nom l’indique, est une enveloppe d’épargne conçue pour préparer votre retraite.

🎯 Ainsi, son fonctionnement suit cet objectif :

- Les sommes placées sont bloquées jusqu’à votre retraite, sauf cas particuliers de déblocage anticipé.

- Parmi ces cas particuliers, il y a notamment l’achat de votre résidence principale. Sinon ce sont les accidents de la vie : décès du conjoint, surendettement, invalidité…

- Une fois à la retraite, vous avez le choix entre une rente viagère et/ou une sortie en capital (en une seule fois ou fractionné).

- Comme pour une assurance-vie, vous avez accès au sein du PER à des fonds euros (sécurisés et garantis) et des unités de compte (actions, ETF, immobilier, etc…).

- Vous pouvez choisir une gestion libre ou pilotée, dites “à horizon retraite”. Concrètement, plus vous approchez de la retraite, plus votre épargne est sécurisée.

➡️ Plus de détails sur le PER et son fonctionnement dans cet article.

Et surtout, les sommes versées sur un PER sont déduites de votre revenu imposable. Et réduisent par conséquent votre impôt sur le revenu. Voyons ensemble comment cet avantage fonctionne.

L’avantage fiscal du PER

En bref : 1€ versé sur votre PER, c’est 1€ déduit de votre revenu imposable.

💡 Prenons un exemple concret : imaginons que vous déclarez 100 000€ de revenus imposables. Si vous versez 10 000€ sur votre PER au cours de l’année, votre revenu imposable sera alors de 90 000€.

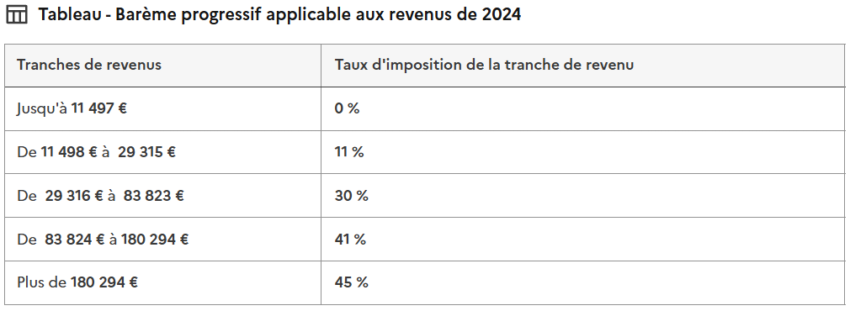

Étant donné que vous seriez imposés à 41% sur les revenus supérieurs à 83 824€ (Cf. le barème progressif de l’impôt sur le revenu ci-dessus), vous venez d’économiser 41% de 10 000€, soit 4 100€ !

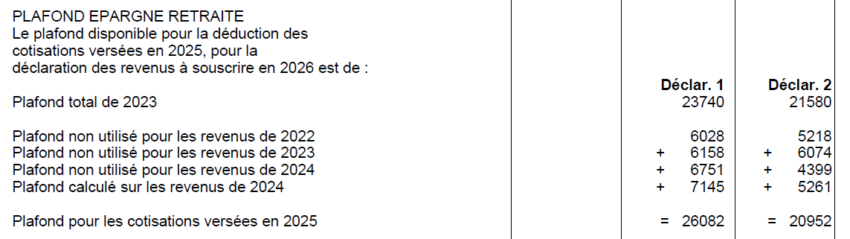

🚨 Bien sûr, cet avantage fiscal a ses limites : vous pouvez verser 10% de votre revenu imposable, avec un maximum de 37 094€. C’est le Plafond de l’Épargne Retraite. Ce plafond se cumule sur 3 ans et est indiqué sur votre relevé d’imposition.

Dans cet exemple, le plafond de versement n’a encore jamais été utilisé. Il profite donc du cumul des années précédentes.

Prenons un autre exemple pour une personne ou un foyer dans la tranche à 30%. Imaginons que votre revenu imposable est de 50 000€. Vous pouvez verser 5 000€ maximum et donc réduire vos impôts de 1 500 € (30% de 5 000€).

➡️ Pour plus de détails, je vous invite à lire notre article sur la fiscalité du PER.

Le double effet du PER

Réduire ses impôts à un double effet bénéfique sur votre épargne. En effet, non seulement vous donnez moins d’argent au fisc. Mais en plus, vous placez cet argent à long terme, vous donnant accès aux placements les plus rentables.

💡 Et moins d’impôts à payer, cela fait plus d’argent à mettre de côté ! Que ce soit dans un PER ou d’autres produits d’épargne, en fonction de vos besoins et objectifs.

Ainsi, il est très important de trouver un contrat qui réponde à vos besoins. Et surtout, qui ne soit pas blindé de frais, qui vont drastiquement réduire vos performances à long terme.

En effet, lorsque vous épargnez sur le long terme, la puissance des intérêts composés fait toute la différence : vos gains produisent eux-mêmes des gains, année après année, créant un effet boule de neige qui peut transformer une épargne modeste en un capital conséquent.

Mais cet effet ne fonctionne pleinement que si vos frais sont contenus. En effet, même un petit pourcentage prélevé chaque année grignote mécaniquement votre performance. Et cet écart s’amplifie avec le temps.

Au final, sur 20 ou 30 ans, des frais réduits peuvent donc représenter des milliers d’euros de capital supplémentaire. C’est précisément pourquoi privilégier des solutions d’investissement peu coûteuses n’est pas seulement un choix rationnel : c’est la meilleure façon de laisser les intérêts composés travailler pour vous.

➡️ Pour plus d’informations et voir l’impact des frais sur votre épargne, utilisez notre simulateur d’intérêts composés.

Optimiser vos impôts et votre retraite avec le PER Placement-direct

Le PER de Placement-direct fait clairement partie des meilleurs PER disponibles en France.

✅ En effet, il cumule les points forts :

- Pas de frais d’entrée, de sortie ou d’arbitrage.

- Près de 1000 supports d’investissement (unités de compte).

- Comme des ETF pour investir en Bourse à moindres frais…

- Ou des SCPI pour l’immobilier.

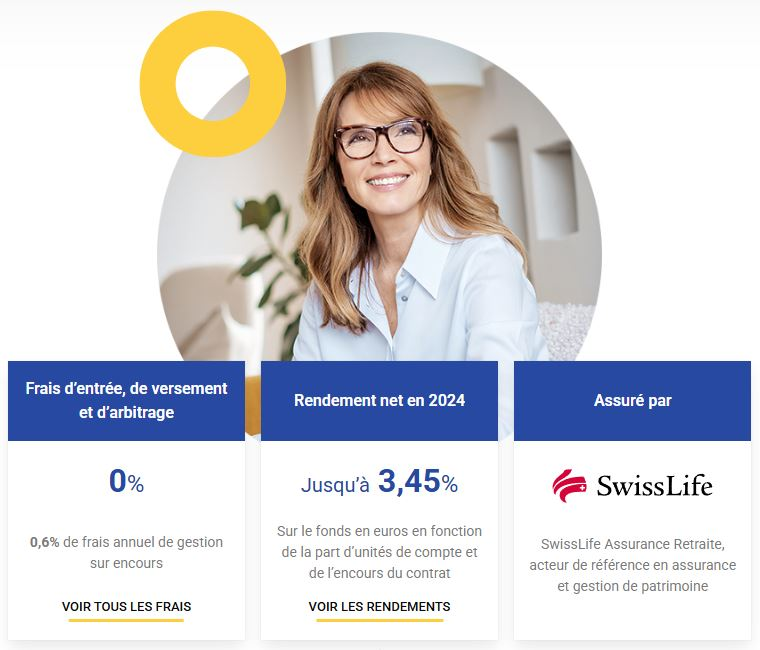

- Un fonds euro historiquement performant et régulièrement boosté !

- Des frais de gestion bas : 0,60% par an pour le fonds euro comme les unités de compte.

➡️ Pour plus de détails, je vous invite à lire notre avis complet sur le PER Placement-direct.

Et ce PER est encore plus intéressant avec l’offre du moment : jusqu’à 1200€ offerts pour toute souscription avec un premier versement de 3000€ ou plus comprenant 30% d’unités de compte (hors ETF). Et ce, aussi bien en gestion libre qu’en gestion pilotée à horizon retraite.

🚨Mais attention, vous avez jusqu’au 30 décembre 2025 seulement pour en profiter. Et jusqu’au 31 décembre pour réduire vos impôts. Alors ne tardez pas !

Jusqu’à 3,45% de rendement sur le fonds euro de Placement Direct PER