Né en 1853 par décret impérial sous le nom de « Compagnie Générale des Eaux », Veolia (rebaptisé un temps Vivendi puis Vivendi Environnement) œuvre dans la gestion de l’eau, des déchets et de l’énergie au service des collectivités et des entreprises. Coté au CAC40 depuis 25 ans, le Groupe se présente comme le « maillon manquant » de la transition énergétique sans qui l’avènement écologique ne pourra advenir. Mais que fait Veolia au juste ? Que vaut l’action Veolia aujourd’hui ? Est-ce opportun d’investir dans la valeur ? Autant de questions auxquelles je tente de répondre dans cet article ⤵️.

Veolia, qu’est-ce que c’est ?

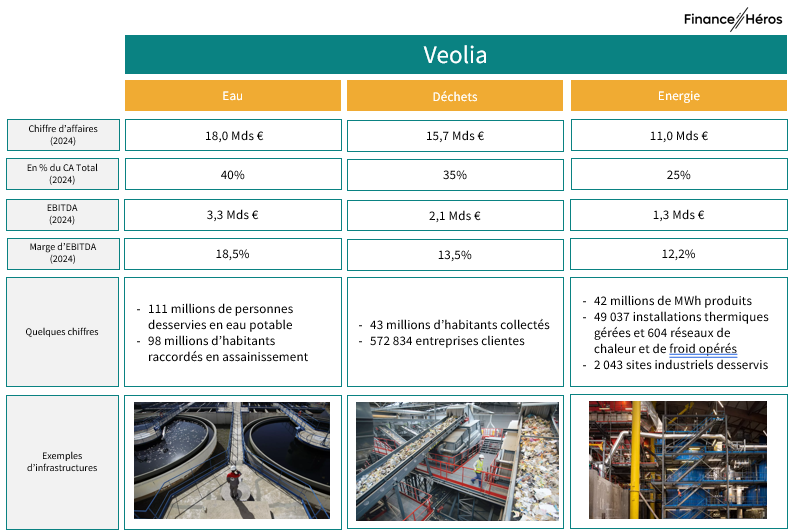

Fort de 215 000 collaborateurs présents dans 56 pays du monde, Veolia, qui a réalisé un chiffre d’affaires de 44,7 Mds € en 2024, est d’abord connu pour son métier historique qu’est la production puis la distribution d’eau potable et la collecte puis le traitement des eaux usées.

Aujourd’hui, le Groupe, qui s’est largement diversifié, articule son activité autour de trois métiers :

- La gestion de l’eau (40% du CA) inclut notamment la production puis la distribution d’eau potable, la collecte puis le traitement des eaux usées, la gestion des boues d’épuration et le dessalement d’eaux de mer.

- La gestion des déchets (35% du CA) inclut notamment la collecte, le tri, le recyclage, la valorisation et le stockage des déchets, la réhabilitation des sols et le traitement des déchets nucléaires.

- L’énergie (25% du CA) inclut notamment la gestion de réseaux de chauffage et de climatisation urbains, la mise en place de réseaux locaux d’électricité ainsi qu’un service d’optimisation énergétique.

En outre, les clients de Veolia sont exclusivement les collectivités publiques (56% du CA 2024) et les entreprises (44% du CA).

Pour comprendre ce que fait concrètement Veolia, le mieux est-il encore de visionner des exemples concrets de services rendus par le Groupe. Par exemple, celui de la production d’eau potable est particulièrement utile (vous en retrouverez toute une série sur le site Véolia).

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Veolia, je vous recommande le courtier XTB ! Sur XTB, l’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois (0% commission). Et jusqu’au 15 décembre, une action Veolia est offerte pour toute nouvelle ouverture de compte !

Les strongholds et les boosters

Dans son plan stratégique de croissance à horizon 2027, Veolia distingue ses activités dites « places fortes » de ses activités dites « moteur de croissance ».

D’une part, ses activités historiques dites « places fortes » (70% du CA du groupe en 2024) sont celles relatives à des contrats long terme avec une forte visibilité sur le génération de flux de trésorerie. Il s’agit principalement des services autour de l’eau municipale, du traitement des déchets solides et du chauffage urbain.

D’autre part, ses activités dites « moteur de croissance » (30% du CA du groupe en 2024) sont constituées des activités stratégiques de Veolia prioritairement engagées en Amérique du Nord, au Moyen-Orient et en Australie. Entre 2024 et 2027, ces activités devraient être responsables de 70% de la croissance du Groupe soutenus par 2 milliards d’investissement sur la période. Veolia distingue 3 boosters principaux :

- Les technologies liées à l’eau (notamment le traitement des polluants éternels et le dessalement d’eau de mer).

- Le traitement des déchets dits « dangereux » (notamment les déchets chimiques et industriels ou les déchets hospitaliers)

- Les énergies locales décarbonnantes (notamment les bioénergies)

➡️ Pour croître à moyen terme et améliorer sa rentabilité, Veolia a identifié ses principaux leviers et établit un plan d’action concret pour atteindre ses objectifs de performance. Ce qui est plutôt de bon augure quand on mesure à quelle point le groupe est tentaculaire.

La saga Suez

Depuis janvier 2022 et à l’issue d’une offre publique d’achat, l’essentiel des activités hors France de Suez ont intégré le Groupe Veolia (soit près de 40 000 collaborateurs, 9,7 Mds € de chiffre d’affaires et 1,7 Mds € d’EBITDA à l’époque).

Le rachat de ce concurrent direct a permis au groupe Veolia :

- De renforcer sa position de leader mondial sur un marché fortement concurrentiel

- De bénéficier de synergies importantes

Comme toujours, ce type de rapprochement ne se fait pas sans efforts.

L’histoire de cette fusion commence dès 2006. A l’époque, Véolia projetait déjà le rachat de son challenger avant que Jacques Chirac ne s’y oppose pour éviter le démantèlement d’un fleuron industriel. Puis en 2012 c’est au tour de Suez de faire les yeux doux à Veolia, alors trop endetté pour se permettre un tel projet. Il faut attendre 2020 pour que Veolia mette enfin le pied dans la porte en rachetant à Engie ses 30% de parts dans Suez. C’est alors à l’issue d’une OPA (offre publique d’achat) puis d’une OPR (offre publique de retrait) soldée en 2022 que le Groupe devient l’unique actionnaire du Groupe Suez.

En outre, Veolia n’a pas eu le droit de racheter l’intégralité des activités de Suez. Examinée par plusieurs autorités de la concurrence (y compris européenne et britannique), Veolia s’est vu imposer la revente d’activités jugées trop sensibles et où le risque de monopole était trop important. C’est dans ce contexte que les activités liées à l’eau potable et aux déchets dangereux en France n’ont pu être absorbées (d’où le fait qu’un Groupe Suez, amaigri, existe encore).

➡️ Si le mariage était non désiré par la cible, il n’en demeure pas moins que l’union est aujourd’hui une réussite sur le plan financier et stratégique.

Les derniers succès commerciaux du Groupe

Les super contrats que signent Veolia sont nombreux et largement relayés par les médias.

Parmi les récentes réussites, je peux citer :

- 680 M€ de contrats avec l’Arabie saoudite pour la construction, l’exploitation et la maintenance d’une usine de recyclage d’eaux usées industrielles.

- 400 millions d’euros de contrat avec l’Australie pour l’exploitation et la maintenance des services d’eau auprès d’opérateurs publics.

- 30 ans de contrat avec Tachkent, la capitale de l’Ouzbékistan, pour la gestion de son réseau de chauffage urbain.

➡️ Ces succès commerciaux démontrent la capacité du Groupe à répondre à une large diversité de besoins aux quatre coins de la planète.

Quelles sont les forces de Veolia?

Si Veolia, âgé de 170 ans, est coté au CAC40 depuis 25 ans, ce n’est pas par hasard. Le Groupe doit sa longévité et sa forte capitalisation à la robustesse de son modèle. Outre le fait que Veolia surfe sur un secteur qui a le vent en poupe, le Groupe peut compter sur de nombreux atouts.

Tout d’abord, Veolia est une entreprise mondiale qui œuvre à l’échelle locale. Présent dans 56 pays à travers le monde, 80% des revenus de Veolia sont issus de ses activités à l’international. Et dans chacun de ces pays, Veolia n’a pas d’autre choix que d’implanter ses usines localement et d'embaucher sur place. Cette forte internationalisation combinée à son solide ancrage permet à Veolia de diversifier ses sources de revenus tout en se protégeant des politiques douanières. C’est d’ailleurs, grâce à ce modèle que le Groupe a pu regarder Donald Trump s’agiter sans trop s’inquiéter.

Ensuite, Veolia génère des revenus récurrents sur des marchés peu sensibles aux cycles économiques. D’une part, l’eau, l’énergie et le recyclage sont des besoins de première nécessité. Crise financière ou pas, nous aurons toujours besoin de boire, de nous laver ou de nous chauffer. Et ce n’est pas l’IA qui le fera à la place de Veolia. D’autre part, les contrats que Veolia signe peuvent s’étendre de 5 à 20 ans selon la nature des services. Ces contrats assurent une visibilité élevée des flux financiers ! En sommes, Veolia offre un service indispensable et bénéficie de revenus récurrents. Qui dit mieux ?

Enfin, les principaux actionnaires de Veolia sont les salariés eux-mêmes. Avec près de 9% des droits, les employés bénéficient de la performance financière du Groupe et ont le pouvoir de peser sur la gouvernance. Quoi de mieux pour motiver les troupes ? Aligner les intérêts de l’actionnaire et du salarié, en en faisant qu’un, me parait être un formidable moyen pour dynamiser et stimuler les énergies du Groupe.

Quels sont les défis que doit relever Veolia ?

Le modèle de Veolia a beau être robuste, il n’en demeure pas moins que le Groupe fait face à des enjeux importants.

Tout d’abord, Veolia est particulièrement sensible aux prix de l’énergie. En effet, Veolia est un grand consommateur de gasoil (notamment pour les activités liées à la collecte de déchets), de charbon et de gaz (notamment pour les prestations liées à la fourniture de services énergétiques) et d’électricité (notamment pour ses activités liées au traitement et à la distribution d’eau). Malgré des mécanismes d’indexation prévus dans les contrats, l’ensemble des surcoûts potentiels ne sont pas couverts et la rentabilité du Groupe reste exposée. Autrement dit, Veolia ne peut pas avoir la totale maîtrise de sa performance.

Ensuite, Veolia est exposé à une réglementation qui évolue continuellement. Ces réglementations sont de plus en plus nombreuses et strictes. Ainsi, les nouveaux contrats sont de plus en plus difficiles à remporter et les autorisations d’exploiter sont de plus en plus laborieuses et longues à obtenir. Par ailleurs, le Groupe doit continuellement mettre en conformité ses installations ce qui engendre un surcroît de dépenses et d’investissement pour le Groupe. Si cette inflation réglementaire est contraignante, elle a, aussi, le mérite de renforcer les barrières à l’entrée qui rendent d’autant plus difficile l’arrivée de nouveaux concurrents sur le marché des services à l’environnement (un mal pour un bien en somme).

Enfin, Veolia est tributaire d’un modèle capitalistique coûteux. Véolia c’est 3 879 usines de production d’eau potable, 3 198 usines de traitement des eaux usées, 861 unités de traitement des déchets, 49 037 installations thermiques et 604 réseaux de chaleur et de froid. Et tout ça coûte cher à entretenir : 4 Mds d’€ par an, ce n’est pas une bagatelle ! On est loin du modèle de la FDJ qui externalise l’impression de ses tickets de loterie ou du modèle de NVIDIA qui externalise la fabrication de ses GPU.

Analyse financière de Veolia

Un mastodonte sur la corde raide

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Chiffre d’affaires | 26,01 | 28,51 | 42,89 | 45,35 | 44,69 |

| % Croissance | -4,3% | 9,6% | 50,4% | 5,8% | -1,5% |

| EBITDA | 3,64 | 4,23 | 6,2 | 6,54 | 6,79 |

| % CA | 14,0% | 14,9% | 14,4% | 14,4% | 15,2% |

| Résultat net | 0,09 | 0,4 | 0,72 | 0,94 | 1,1 |

| % CA | 0,3% | 1,4% | 1,7% | 2,1% | 2,5% |

Le compte de résultat simplifié de Veolia depuis 2020 appelle plusieurs commentaires :

- Veolia a changé de dimension en quelques années grâce à ses acquisitions stratégiques (26,0 Mds € de chiffre d’affaires en 2020 contre 44,7 Mds € en 2024).

- La performance organique du Groupe est difficile à apprécier à première vue. En 2022, l’augmentation des revenus de 50% par rapport à 2021 s’explique principalement par l’intégration des activités de Suez dans Veolia. En 2024, la diminution des revenus s’explique, en partie, par la cession d’activités non stratégiques, notamment sa filiale Sade (à périmètre constant, le groupe est en fait en légère croissance). Difficile alors de se faire une idée rapide du dynamisme du Groupe. Retraitée des changements de périmètre, la croissance des revenus de Véolia est plutôt stable.

- Les niveaux de marge du Groupe ne font pas frissonner. Quand on mesure l’intensité capitalistique du Groupe, une marge d’EBITDA d’environ 15% (donc avant amortissements) ne pèse pas très lourd. Et à la tête de la marge sur résultat net (entre 1 et 3% depuis 4 ans), on voit bien qu’à la fin des fins, les bénéfices générés par le Groupe sont limités.

Un groupe endetté mais plutôt rentable

En 2024, Veolia porte 17,8 Mds € de dettes, soit environ 15 ans de free cash-flow (le free cash flow correspond à l’argent dont Veolia dispose pour rembourser ses dettes, verser des dividendes ou racheter des entreprises).

➡️ 15 ans de free cash-flow pour rembourser l’intégralité de sa dette, c’est beaucoup.

En 2024, Veolia dégage une rentabilité des capitaux employés d’environ 9% (100€ d’argent injectés dans Veolia par les actionnaires et les créanciers rapporte 9% de résultat net par an).

➡️ Un ROCE de 9%, pour un groupe aussi capitalistique, c’est plutôt pas mal !

Véolia, une entreprise gourmande en investissements

D’années en années, Veolia doit débourser des milliards d’euros pour entretenir ses installations. Chaque année Veolia investit plus de 50% de sa marge d’EBITDA en Capex (en 2024, le groupe a investi 3,8 Mds € soit près de 56% de sa marge d’EBITDA).

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| EBITDA | 3,64 | 4,23 | 6,20 | 6,54 | 6,79 |

| Capex | -2,15 | -2,21 | -3,89 | -3,73 | -3,84 |

| Variation du BFR | 0,23 | 0,38 | 0,05 | 0,2 | 0,08 |

| Impôts et taxes | -0,26 | -0,29 | -0,56 | -0,64 | -0,58 |

| Intérêts payés | -0,46 | -0,37 | -0,8 | -0,81 | -0,85 |

| Autres | 0,5 | 0,41 | -0,03 | 0,42 | 0,44 |

| Free cash-flow | 0,51 | 1,34 | 1,03 | 1,14 | 1,16 |

➡️ Ces Capex, qui nécessitent de recourir à l'emprunt bancaire lui-même générateur d’intérêts à payer, sont autant d’argent dépensé qui diminue le free cash-flow du groupe utile pour verser des dividendes ou investir dans des entreprises stratégiques.

Ceci étant dit, Veolia a versé un dividende de 1,4€ par action en 2024 soit un rendement actuel qui avoisine 5%. C’est plutôt un bon point d’autant plus que le montant du dividende est en croissance depuis plusieurs années !

L’action Veolia est-elle une bonne affaire ?

Combien coûte l’action Veolia en bourse ?

Comme vous pouvez le constater, la valeur a pris quelques coups de pelle dans son histoire :

- Au début des années 2000, Veolia (qui s’appelait à cette époque Vivendi Environnement) est emporté dans la tempête Vivendi Universal qui est alors un Groupe surendetté et surexposé au secteur des médias.

- A la fin des années 2000, Veolia paye le prix fort de son propre surendettement et du ralentissement de l’activité économique causé par la crise des subprimes.

Ceci étant dit, à l’heure où j’écris ces lignes :

- Son P/E s’élève à 14,4x (cours de bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut environ 14 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 10,8x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée 11 fois son résultat d’exploitation.

- Son multiple de Free Cash Flow s’élève à 29,9x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée environ 30 fois le cash qu’elle s’apprête à générer.

Au regard d’autres entreprises du CAC40 qui opèrent dans d’autres secteurs, l’action Véolia ne se paye pas très cher. A titre d’exemple :

- le P/E d’EssilorLuxottica s’élève à presque 60x

- le P/E de Safran s’élève à presque 40x

- le P/E d’Airbus s’élève à presque 30x

- le P/E d’Air Liquide s’élève à presque 30x

Véolia n’a pas de concurrent direct à la fois côté et actif dans ses trois domaines d’activité que sont la gestion de l’eau, des déchets et de l’énergie. C’est pour cette raison que je ne vous propose pas d’analyse comparative avec les entreprises de son secteur.

➡️ Véolia qui n’a pas des résultats financiers mirobolants semble, néanmoins, être une bonne affaire au regard du prix à payer pour détenir des parts de son capital. Qu’en pensent les analystes financiers qui suivent la valeur ⤵️ ?

Les recommandations des analystes

Selon les 18 analystes qui suivent la valeur, Véolia devrait poursuivre sa croissance et améliorer ses marges (au moins sur les 3 prochaines années).

| 2024 | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| Chiffre d’affaires | 44,69 | 45,81 | 47,95 | 49,65 |

| % Croissance | -1,5% | 2,5% | 4,7% | 3,6% |

| EBITDA | 6,79 | 7,04 | 7,43 | 7,87 |

| %CA | 15,2% | 15,4% | 15,5% | 15,9% |

| Résultat net | 1,1 | 1,47 | 1,63 | 1,82 |

| % CA | 2,5% | 3,2% | 3,4% | 3,7% |

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 35€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 18 analystes :

- 14 recommandent de l’acheter

- 3 recommandent le statu quo

- 2 recommandent de la vendre

Veolia confirme son rôle de pilier de la transition écologique, avec une croissance régulière portée par ses activités Eau et Déchets et des marges en amélioration grâce à l’intégration de Suez. Le groupe combine solidité financière et rendement attractif, tout en orientant ses investissements vers les segments à plus forte valeur ajoutée. Sa diversification géographique et son positionnement sur la décarbonation et l’économie circulaire en font une valeur défensive et durable.

Antoine Andreani Head of research chez XTB France

➡️ Selon la majorité des analystes, l’action Veolia est une bonne affaire !

Recevez une action Veolia gratuite avec XTB

En ce moment, XTB vous offre une action Veolia pour tout ouverture de compte.

Par ailleurs, chez XTB :

- L’achat d’actions est tout simplement gratuit pour tout investissement inférieur à 100 000 euros par mois (0% commission) et 0,2% au-delà.

- XTB vous offre une action Veolia a l’ouverture de votre compte et jusqu’au 15 décembre.

Sur XTB, vous pouvez aussi utiliser des CFD pour investir avec effet de levier (attention toutefois les CFD sont des produits complexes et présentent un risque élevé de perte rapide en capital en raison de l’effet de levier).

Retrouvez notre avis complet sur XTB en cliquant ici !

Questions fréquentes

Selon les 18 analystes qui suivent la valeur, le prix de l’action devrait se situer, en moyenne, autour de 35€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Depuis 2022, Antoine Frérot assure la présidence du conseil d’administration du Groupe Veolia et Estelle Brachlianoff assure sa direction générale.