e-PER Bourse Direct, en bref

4.5/5

- Versement minimal : 300 €

- Courtier : Bourse Direct

- Assureur : Generali

- Contrat Multisupport

Fonds en euros : 4.5/5

Unités de compte : 4/5

Gestion pilotée : 2.5/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,3% sur le fonds euros

Investissement en Bourse et préparation de la retraite font-ils bon ménage ? Si on en croit les données historiques, oui, les actions sont bien le placement le plus rentable pour investir à long terme. D’où ma curiosité pour le Plan d’épargne retraite (PER) lancé fin 2025 par le courtier Bourse Direct, pionnier dans l’investissement boursier en ligne.

Ce PER, assuré par Generali (e-PER Generali), est-il à la hauteur de ses promesses ? S’agit-il du meilleur contrat du marché pour vous constituer un portefeuille de titres performant en vue de votre retraite ?

➡️ Dans cet article, je vous donne mon avis sur les frais, le fonds euros et l’offre d’unités de compte (UC) du e-PER Generali de Bourse Direct.

Le e-PER de Bourse Direct, pour et contre

- Pas de frais d’entrée ni d’arbitrage

- 0,65% de frais sur les UC

- +150 ETF

- +100 titres vifs

- Aucun frais de transaction sur ETF et titres vifs

- Fonds euros performant

- Quelques fonds immobiliers

- Souscription en ligne ou avec un conseiller

- Frais de gestion sur le fonds euros un peu élevés (0,80%)

- Peu de SCPI parmi les fonds immo

- Gestion pilotée sans ETF

En ce moment, jusqu’à 500€ offerts pour votre premier versement.

Tableau récap : e-PER Generali de Bourse Direct

Pour visualiser les principales caractéristiques du PER Bourse Direct, les voici en comparaison d’un PER bancaire traditionnel.

| e-PER Generali by Bourse Direct | PER Banque populaire | |

|---|---|---|

| Versement minimum initial | 300 € | 500 € |

| Minimum versements ultérieurs | 300 € (libres) ou 50 € (programmés mensuels) | 100 € (libre) ou 30 €/ mois (programmés) |

| Options gestion automatiques | 4 (arbitrages programmés, sécurisation des plus-values, limitation des moins-values, dynamisation des plus-values) | – |

| Nombre de supports | 1 200 | 111 |

| Fonds euros | e-PER Generali | Fonds en euros PER BPCE |

| ETF | 156 | 0 |

| Titres vifs | 103 | 0 |

| SCPI | 2 | 0 |

| OPCI | 4 | 1 |

| SC | 7 | 0 |

| Frais sur versements | 0% | 3% |

| Frais d’arbitrage | 0% | 1% |

| Frais de gestion du fonds euros | 0,80% | 0,80% |

| Frais de gestion UC | 0,65% | 0,60% |

| Frais de transactions (ETF, titres vifs) | 0% | – |

| Frais de gestion pilotée | 0% | 0% |

| Modes de gestion | libre ou pilotée | libre, pilotée |

Face au PER d’un grand réseau bancaire, on voit que l’e-PER Generali se démarque :

- sur le nombre et la diversité des supports proposés,

- et sur les frais d’entrée et d’arbitrage (gratuits).

Pour ce qui est des frais, voyons cela plus en détail :

Mon avis sur les frais

Voici la structure de frais de ce PER Bourse Direct :

- 0% de frais d’entrée ou de versement,

- 0% de frais d’arbitrage,

- 0,65% de frais de gestion sur UC,

- 0,80% de frais de gestion sur le fonds euros.

✅ Concernant la gratuité des frais sur versement et d’arbitrage, rien à dire, c’est ce que pratiquent les meilleurs PER du marché.

❌ En revanche, les frais de gestion sont un tout petit peu plus chers que ce qu’il se fait de mieux. À l’heure actuelle, les frais de gestion sur UC les plus bas sont de 0,50%, et de 0,60% sur le fonds euros. Ici, on est respectivement à 0,65% et 0,80%

✅ Je souligne toutefois que ces frais de gestion sont moins élevés que chez d’autres courtiers qui distribuent également l’e-PER Generali (par exemple Altaprofits). En prime, Bourse Direct ne prélève pas de frais supplémentaires pour les passages d’ordre en Bourse (frais de transactions, aussi appelés frais de courtage).

Autrement dit, vous pouvez acheter et revendre vos ETF/titres vifs gratuitement ! C’est très appréciable quand certains contrats ajoutent 0,10% de frais par ordre. J’ajoute que rien n’est facturé en plus pour la gestion pilotée, ce qui n’est pas non plus commun.

➡️ Si vous comptez investir au long cours sans effectuer de mouvements réguliers, l’absence de frais de transaction vous importera moins que les frais de gestion, payés chaque année. C’est en revanche un plus en gestion libre face à d’autres PER, si vous modifiez votre portefeuille plus d’une fois par an. A vous de trancher !

Mon avis sur les fonds euros

Lancé fin 2025 seulement, la performance distribuée par l’e-PER Bourse Direct sur son fonds euros n’a pas un historique très long. On connaît toutefois le rendement moyen distribué en 2024 par ce même fonds garanti sur les autres contrats qui le référencent.

| e-PER Generali | Moyenne du marché* | |

|---|---|---|

| 2025 | 3,40% | 2,90% |

| 2024 | 3,46% | 2,90% |

*Données Finance Héros.

✅ Force est de constater que le fonds euros de Generali dédié aux PER affiche un rendement supérieur à la moyenne du marché ces deux dernières années. C’est plutôt encourageant pour la suite.

Les fonds euros des PER ont tendance à rapporter davantage que ceux des assurances vie. Le PER individuel étant un produit d’épargne récent (2019), les fonds euros créés spécifiquement pour cette enveloppe sont aussi relativement jeunes. Ils ne sont donc pas pénalisés par un stock d’obligations anciennes et peu rémunératrices. Au contraire, ils ont souvent profité à plein de la remontée des taux obligataires en 2022.

🚀 Generali propose en plus une bonification de +1,30% nets de frais de gestion sur le rendement du fonds euros du e‑PER pour les années 2026 et 2027, applicable à tout investissement réalisé entre le 1ᵉʳ janvier et le 30 juin 2026, sous réserve d’investir au moins 30% en unités de compte.

En ce moment : jusqu’à 500 € offerts et +1,3% sur le fonds euros

Mon avis sur les UC

Venons-en au cœur du sujet : l’offre de Bourse Direct en termes de supports d’investissement. À première vue, je note plusieurs points positifs :

- Plus de 150 ETF (Exchange Traded Fund) : des fonds à frais réduits pour investir en Bourse de façon diversifiée.

- Une centaine de titres vifs : c’est-à-dire d’actions qu’il est possible d’acheter “en direct” pour les loger dans son PER.

- Des fonds immobiliers : des supports moins risqués que la Bouse pour diversifier son investissement dégager des revenus réguliers à la retraite.

❌ Je regrette que les fonds immobiliers proposés soient principalement des OPCI et des SCI. Des fonds plutôt “secure” mais qui rapportent peu. À l’inverse, je ne compte que deux SCPI (Atream Hôtels, Epargne Foncière). Dommage pour ceux qui souhaiteraient un rendement un peu plus conséquent.

Les supports boursiers en détail

Mais c’est logiquement sur les supports boursiers que Bourse Direct est davantage attendu. En la matière, je ne suis pas déçu, puisque l’offre d’ETF est assez vaste, avec :

- des ETF “core” (à frais très bas) sur deux des principaux indices mondiaux (S&P 500 et MSCI World),

- des ETF composés d’obligations d’Etats et d’entreprises,

- des ETF spécialisés sur une géographie ou un secteur particulier (Technologies chinoise, Inde, industrie européenne, Blockchain, etc.)

🌍 Côté titres vifs, vous aurez le choix entre une centaine d’actions des plus grands groupes européens : ASML, Volswagen, LVMH, ENI, Nokia, Banco Santander…

Notons qu’à ma connaissance, seuls trois autres PER proposent d’investir dans des actions en direct : le PER Linxea Spirit, le PER Lucya Cardif et l’e-PER Altaprofits.

✅ Pour investir sur des supports boursiers en visant le long terme, le PER de Bourse Direct affiche de solides arguments. Sans oublier qu’aucuns frais supplémentaires (de transaction) ne s’appliquent lors de l’achat et la vente de titres. C’est un gros plus.

La gestion pilotée du PER Bourse Direct

Si vous souhaitez sélectionner vous-mêmes vos actions ou vos ETF, vous devrez opter pour la gestion libre. Mais n’oublions pas que les PER sont par défaut proposés en gestion pilotée à horizon. Le choix des supports et leur répartition sont alors laissés à des gestionnaires professionnels, chargés de réduire le risque de votre portefeuille à l’approche de la retraite.

En plus de votre âge, votre profil de risque (prudent, équilibré ou dynamique) va aussi déterminer votre allocation :

| Prudent | Équilibré | Dynamique | |

|---|---|---|---|

| Actifs risqués | entre 0% et 30% max | entre 20% et 70% maximum | entre 60% et 95% maximum |

| Part d’actifs sécurisés | 70% à 100% maximum | 30% à 80% maximum | 5% à 40% maximum |

| Durée de placement recommandée | Moins de 3 ans de la retraite | Au moins 3 à 5 ans de la retraite | 5 ans de la retraite ou plus |

| Types de supports | OPCVM | OPCVM | OPCVM |

✅ Le point positif, c’est que cette gestion pilotée n’entraîne pas de surcoût en termes de frais de gestion.

❌ Le problème, c’est que selon les reportings consultables en ligne, les gestionnaires n’utilisent que des fonds traditionnels de type SICAV ou OPCVM en gestion pilotée. Or, ces fonds, qui peuvent être chargés jusqu’à 1,5% par an (avec en plus, souvent, des frais d’entrée !) vont considérablement alourdir la facture annuelle.

Performances de la gestion pilotée

Le produit étant encore très récent, l’historique de performance est également limité.

Toutefois, on voit que des robots advisors spécialisés dans la gestion pilotée à base d’ETF – Yomoni, Ramify, Nalo, Caravel – affichent de meilleures performances sur ces mêmes années, avec jusqu’à 20%, par exemple, en 2024 sur les profils les plus dynamiques.

➡️ La structure de frais de l’e-PER Generali de Bourse Direct, ainsi que la grande diversité des supports proposés, me paraissent plus pertinents en gestion libre. Vous trouverez des PER en gestion pilotée plus performants et moins chers ailleurs.

En pratique : souscription et espace client sur Bourse Direct

En ce qui concerne la souscription, Bourse Direct vous laisse le choix entre :

- adhérer directement en ligne, sur le site, en autonomie,

- être accompagné au téléphone par un conseiller.

✅ Pour souscrire en ligne, il suffit d’entrer vos informations personnelles et patrimoniales. Bourse Direct vous soumet ensuite une recommandation personnalisée, que vous êtes libre de suivre ou non. Puis la signature se fait en ligne. Rapide et efficace !

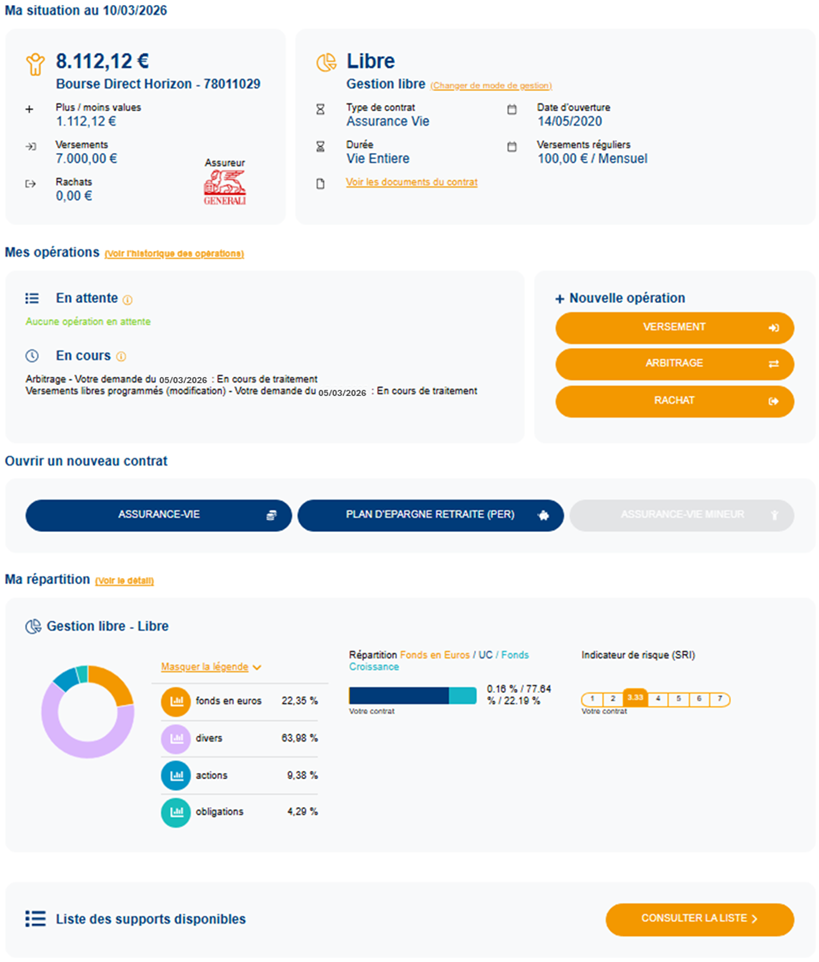

La gestion au quotidien du contrat (versements, arbitrages, etc.) se fait ensuite via un espace client accessible depuis le site Bourse Direct.

✅ L’espace est visuellement assez plaisant, et surtout, vous n’êtes pas redirigé vers le site de l’assureur (ici Generali) pour gérer votre contrat.

Faut-il souscrire le e-PER Generali de Bourse Direct ?

Mon avis sur l’e-PER de Bourse Direct est plutôt très positif. En termes de frais de gestion, même s’il est un poil plus cher que les meilleurs PER du marché, il reste bien en dessous de ce que commercialisent les grandes banques de détail, et également sur les frais d’entrée et d’arbitrage.

Mais surtout, avec l’absence de frais de transactions sur les ETF et titres vifs, ce PER s’avère particulièrement intéressant si vous souhaitez réaliser plusieurs opérations (achat ou vente de titres) par an. Si vous n’êtes pas un boursicoteur dans l’âme, vous pouvez en revanche vous orienter vers un contrat moins cher en frais de gestion annuels.

Concernant les supports d’investissement disponibles, la promesse de ce courtier en Bourse est tenue, avec un vaste catalogue d’ETF et de titres vifs.

✅ Pour cette raison, ce PER est selon moi tout indiqué pour les épargnants en gestion libre, qui souhaitent composer eux-mêmes leur portefeuille, en particulier boursier.

En ce moment : jusqu’à 500 € offerts et +1,3% sur le fonds euros

Pour les autres, je recommanderai davantage un PER dont la gestion pilotée est composée en majorité d’ETF, afin de ne pas être pénalisé par des frais de supports excessifs sur le long terme.

Pour vous éclairer, voici notre top 3 des meilleurs PER en gestion pilotée :

Un PER simple et responsable !

- Fonds euros : 3,13% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

2000 € offerts (max)

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

À propos de Bourse Direct

Comme son nom l’indique, Bourse Direct est, à l’origine un pure player de la Bourse. Le courtier a commencé par commercialiser le compte-titres et le PEA le moins cher de France, ce qui a permis de bâtir sa renommée. On en parle d’ailleurs dans cette vidéo :

Depuis, les choses ont bien évolué et Bourse Direct propose désormais une gamme complète de placements, assurances-vie et PER en tête.