On nous l’a dit et redit : l’assurance-vie est le placement préféré des Français ! Souplesse, fiscalité avantageuse, pluralité des supports, transmission ; l’assurance-vie est le couteau suisse de l’épargne. Alors avec un nom comme « Assurancevie.com« , on place la barre haute et il ne faut pas décevoir les Français !

➡️ Dans cet article, je passe au crible l’offre du courtier en ligne. Je vous donne mon avis sur les différents placements proposés Assurancevie.com et je vous fais un retour d’expérience en tant que client depuis près de 2 ans maintenant.

Qui se cache derrière Assurancevie.com ?

Assurancevie.com est la marque grand public du Groupe Lucya, un acteur indépendant de l’épargne créé en 2001 par Edouard Michot. À l’origine, Lucya est un Family Office et porte au départ le nom de JDHM. La genèse du groupe prend donc racine dans la gestion de patrimoine haut de gamme et se démocratisera par la suite.

C’est en 2010 que le site Assurancevie.com est lancé, avec l’ambition de généraliser l’assurance-vie en ligne en proposant des contrats plus performants et plus transparents. Assurancevie.com lance donc une assurance-vie en ligne et c’est encore nouveau à ce moment-là ! Désormais l’offre n’est plus limité à l’assurance-vie, vous y trouverez aussi des PER (Plan d’Épargne Retraite), des contrats de capitalisation ainsi qu’une SCPI en direct.

Le groupe s’est progressivement imposé comme l’un des leaders du secteur, avec plus de 170 000 clients et près de 6 milliards d’euros d’encours sous gestion.

Le paysage est posé et il sera bon de se rappeler qu’Assurancevie.com vient de la gestion de fortune lorsqu’on abordera la qualité des conseillers qui en sont justement issus !

Courtier vs Assureur

Assurancevie.com agit en tant que courtier en placements. Son métier est donc de s’associer à des sociétés d’assurances pour en commercialiser les contrats :

- l’assureur gère les flux financiers et les garanties du contrat ;

- le courtier s’occupe de la commercialisation, du conseil, et de la relation client.

Sur ce point, Assurancevie.com a su se démarquer en jouant la carte de l’exclusivité. C’est ainsi le seul courtier en ligne à s’être associé à certaines grandes compagnies d’assurances comme AXA, Cardif, ou encore Abeille Assurances.

⤵️ Passons désormais en revue ces différents placements à commencer, bien entendu, par les contrats d’assurance-vie !

Mon avis sur les assurances-vie d’Assurancevie.com

Pour se faire un avis sur un courtier en placement l’assurance-vie reste l’étalon. En général il donne le LA pour les autres placements. S’il propose une assurance-vie pleine de frais, vous savez que vous vous ferez truffer aussi sur ses autres produits.

En l’occurrence, Assurancevie.com a été, dès son lancement, aux avant-postes de la réduction des coûts en commercialisant une assurance-vie sans frais d’entrée et sans frais d’arbitrage à une époque où c’était pourtant la norme. En 2023, c’est dans les frais de gestion qu’Assurancevie.com taille à la hache en proposant une des très rares assurances-vie à 0,5% de frais annuels : Lucya Cardif. Puis, Lucya va encore plus loin en 2026, avec le contrat Lucya CNP, et ses 0,3% de frais.

C’est d’ailleurs par ce contrat que je vous propose de commencer et, un peu plus bas, je vous donnerai un tableau comparatif.

Lucya CNP, la nouvelle pépite d’Assurancevie.com

Lucya a frappé un grand coup en 2026 avec le lancement de Lucya CNP. Il s’agit tout simplement du contrat d’assurance vie le moins cher du marché, avec des frais de gestion sur UC de 0,30% seulement.

Voici en abrégé les points clés de ce nouveau produit incontournable.

-

Frais très faibles : pas de frais d’entrée (versement), pas de frais d’arbitrage.

-

Frais de gestion minimum : 0,30 % / an en gestion libre. C’est bien en dessous de la moyenne qui se situe à 0,85% et c’est ce qui se fait de plus faible sur le marché !

-

Très grande palette de supports : plus de 1 300 UC (ETF, fonds, OPCVM, supports immobiliers, titres vifs, SCPI) du quoi largement trouver son bonheur !

- Pas de frais de transactions sur les ETF : le courtier ne prélève pas de frais de courtage, vous n’avez donc que les frais de gestion du contrat et de l’ETF à payer, et ils sont tout deux faibles !

- 100% des loyers des SCPI reversés sans délai de jouissance : ce qui en fait un de meilleurs contrats pour investir en SCPI (même si le catalogue mérite d’être étoffé).

- Le contrat est accessible à tous : à partir de 500 €

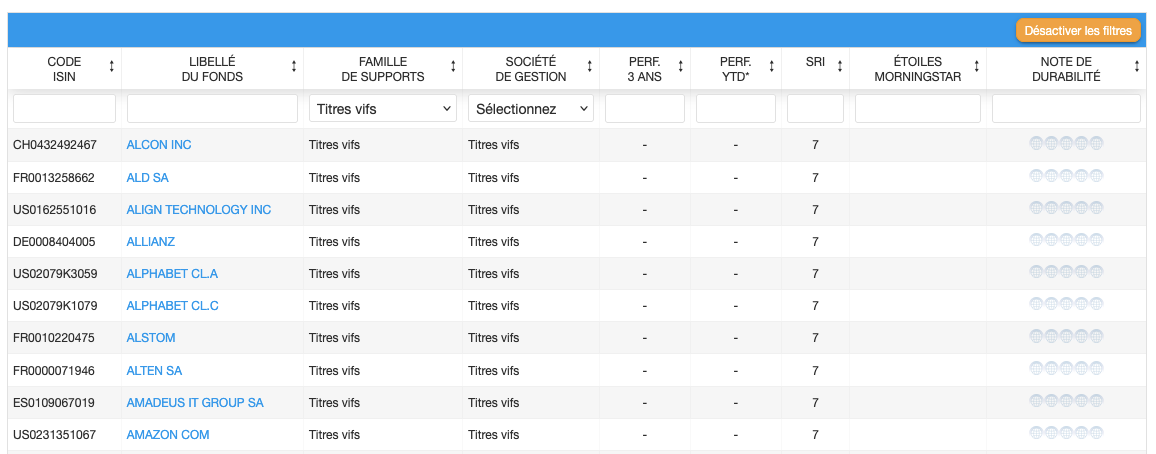

- L’offre de titres vifs : elle est conséquente (un catalogue de 600 actions) et avec des frais de transactions (à l’achat et à la revente) très faibles (0,07%).

- Fonds euros décevant : le rendement du seul fonds euros proposé est inférieur à la moyenne du marché ces dernières années.

- Offre d’ETF encore limitée : pour l’instant elle est restreinte à une quinzaine d’ETF, mais la liste devrait s’alloger.

- Un catalogue de SCPI un peu daté : les SCPI disponibles (sauf quelques-unes) sont assez datées, peu diversifiées, et investies uniquement en France.

En ce moment : profiter de +2,70% de bonus sur le fonds euros Lucya CNP (voir les conditions ici).

Le catalogue d’UC de Lucya CNP n’est pas encore aussi fourni que celui de Lucya Cardif.

✅ Mais avec les frais de gestion les moins chers du marché, ce nouveau contrat devient incontournable pour investir en UC, et en particulier :

- en ETF, puisqu’il n’y a pas de frais de transactions.

- en SCPI, puisque 100% des loyers sont reversés sans délai de jouissance.

Mon avis sur Lucya CNP est très positif. Avec ses frais au plus bas, il a tout pour devenir un contrat « blockbuster », à condition d’étoffer un peu son catalogue de supports. Sur ce point, c’est son unique fonds à capital garanti qui est le plus à la traîne.

Lucya Cardif, le contrat référence d’Assurancevie.com

Lors du lancement de Lucya Cardif, en 2023, beaucoup d’épargnants se sont rués chez Assurancevie.com et pour cause, cette assurance-vie est au top sur tous les critères. Depuis son lancement, elle a sa place, bien au chaud, sur notre podium des meilleures assurances-vie.

Voici, en quelques mots, les forces et les faiblesses de cette assurance vie qui est une exclusivité d’assurancevie.com.

-

Frais très faibles : pas de frais d’entrée (versement), pas de frais d’arbitrage.

-

Frais de gestion au plancher : 0,50 % / an en gestion libre. C’est bien en dessous de la moyenne qui se situe à 0,85%.

-

Un premier fonds en euros solide: le “fonds général” a donné 2,75 % net en 2024 (net des frais de gestion du contrat, base 0,70 %) éligible à 100%.

-

Un deuxième fonds euro, “Euro Private Strategies”, plus dynamique, avec une partie en private equity, offrant un rendement de 3 % net en 2024. On se rapproche des meilleures performances.

-

Très grande palette de supports : plus de 2 300 supports (fonds, OPCVM, supports immobiliers, titres vifs, ETF, SCPI) il y en a pour tous les goûts et pour tous les profils !

- Le fonds “Euro Private Strategies” comporte des conditions : obligation de verser une proportion minimale en UC pour y accéder. En coutre, ce fonds a une garantie à “seulement” 97 % du capital (donc pas totalement garantie).

- La gestion déléguée est plus coûteuse que la gestion libre (+0,25% / par an) et surtout elle ne repose pas sur un portefeuille d’ETF ; c’est dommage

En ce moment, profitez de +1,8 % de bonus sur le fonds en euros. Pour en profiter et pour connaître les conditions d’application de l’offre, suivez ce lien !

En fait, si vous cherchez un contrat en gestion libre, l’assurance-vie Lucya Cardif coche toutes les cases. On peut aussi ajouter que c’est un des rares contrats du marché mettre à disposition des titres vifs (actions en direct), ce qui plaira aux boursicoteurs et aux investisseurs les plus aguerris. Voici un extrait de la liste disponible :

✅ Je voulais aussi insister sur un point qui échappe souvent aux épargnants qui débutent : la possibilité d’investir dans des ETF. Les ETF sont des fonds d’investissement cotés en Bourse qui ont le gros avantage d’avoir des frais 5 à 10 fois plus faibles que les autres supports habituellement proposés dans l’assurance-vie. Les ETF sont en outre plus diversifiés et plus performants que les fonds d’investissement classiques. Autrement dit, c’est à mes yeux indispensable d’avoir une assurance-vie avec des ETF si vous voulez avoir une exposition aux marchés financiers.

Lucya Cardif est clairement une assurance-vie que je conseille car elle est peu coûteuse et très polyvalente grâce à son magnifique catalogue de supports d’investissement. Même si vous avez déjà ouvert un contrat par ailleurs, prenez date sur celui-ci, il vous servira plus tard et vous me remercierez 😉

Lucya Abeille, l’assurance-vie historique

Avant que la marque « Lucya » ne s’impose, Lucya Abeille s’appelait « Evolution Vie ». C’est un contrat qui est assuré par Abeille Vie, nouveau nom de la branche Française d’Aviva.

Outre son rebranding, ce contrat a subi une évolution récente afin d’inclure des ETF dans sa gamme d’unités de compte. Et même s’il y en a encore peu (moins de 20) c’est une excellente nouvelle !

Voici les points à retenir sur Lucya Abeille :

-

Pas de frais sur versement, pas de frais d’arbitrage.

-

Frais de gestion faibles : 0,6% sur le fonds en euros et sur les unités de compte

-

Fonds euros “Abeille Actif Garanti” : bon historique, crédibilité, encours conséquent. Rendement de 2,51 % en 2024 pour ce fonds euros (Lucya Abeille).

-

Des bonus réguliers et très généreux qui permettent d’améliorer la performance du fonds en euros.

-

Catalogue de supports complet avec plus de 200 supports dont 18 ETF.

-

Moins de supports que dans Lucya Cardif : on regrette notamment l’absence de SCPI même s’il y a des SCI pour s’exposer à l’immobilier.

-

Le fonds euros est un peu moins compétitif que les meilleurs si on oublie les bonus.

-

La gestion ne fait toujours pas honneur aux ETF.

En ce moment : un bonus de +2,4% sur le fonds en euros et 200 € offerts à l’ouverture d’une assurance vie Lucya Abeille. Conditions et offre en suivant ce lien !

Lucya Abeille est une très bonne assurance-vie, notamment si vous cherchez un contrat éprouvé, avec des frais raisonnables. Mais sur quelques points Lucya Cardif le surpasse. Là où Lucya Abeille peut se démarquer, c’est grâce à l’énorme bonus proposé sur son fonds en euros.

➡️ Un investisseur qui souhaite un placement sans risque avec un horizon de court terme trouvera difficilement plus rentable que le fonds en euro bonifié de Lucya Abeille !

Lucya by AXA, le dernier né de la gamme Lucya

Lucya by AXA est un contrat qui est sorti en 2025. Cette fois-ci Assurancevie.com s’est associé à l’un des plus gros assureurs de France : AXA.

Voici les principaux avantages et inconvénients de ce contrat :

-

Solidité de l’assureur : AXA est un groupe solide et un nom de confiance. Ça peut compter pour ceux qui veulent de la sécurité.

-

Frais attractifs : 0 % de frais sur versement, 0 % d’arbitrage et 0,5% de frais de gestion sur les UC.

-

Fonds euro bonifié : Lucya by AXA propose le fonds euro Général AXA (garanti à 100 %) avec un bonus pour ceux qui choisissent une certaine proportion d’unité de compte. Jusqu’à 3% en 2024.

-

Fonds euro “croissance” : ce fonds est garanti à terme (au bout de 10 ans) mais pas si vous faites des retraits avant. Cela permet de dégager plus de performances (jusqu’ à 4% en 2024).

- Une gamme riche en supports : des ETF, des OPCVM, des fonds de private equity, des fonds immobiliers et des fonds structurés.

- Malgré la présence de fonds immobiliers, le choix est limité à deux OPCI. On regrette donc l’absence de SCPI sur ce contrat comme sur Lucya Abeille.

-

Ticket d’entrée un peu plus élevé que les autres contrats : versement minimum de 1 000 € à l’ouverture.

En ce moment profitez d’un bonus sur le fonds euro (jusqu’à +1,70 % selon conditions) et de 150 euros offerts à l’ouverture d’un contrat Lucya by AXA en suivant ce lien !

Lucya by AXA est un beau contrat qui est à des années-lumière de ce que propose habituellement AXA. En effet, il n’est pas rare de retrouver les assurances-vie d’AXA dans la liste des pires assurances-vie du marché. En fait, jusqu’à présent, AXA a surtout surfé sur des clients captifs et une marque connue pour vendre des produits très lucratifs… pour la compagnie ! Et c’est dommage, parce qu’avec la puissance du groupe AXA, il est possible de faire de belles choses.

✅ Heureusement, Lucya by AXA change la donne. J’apprécie, tout particulièrement la tarification du contrat qui est calquée sur ce qui se fait de mieux et qui est identique à celle de Lucya Cardif. En outre depuis 2026, l’offre d’unités de compte s’est enrichie avec des ETF. Tout ce qu’il lui manquait pour vous permettre d’investir en bourse en avec des frais réduits !

➡️ À mon sens Lucya by AXA est intéressant si vous souhaitez diversifier vos assurances-vie. C’est aussi un contrat pertinent si vous souhaitez un placement garanti sur le long terme car avec le fonds euro croissance, vous aurez normalement un rendement plus élevé que sur un simple fonds en euros !

N’hésitez pas à ouvrir plusieurs assurances-vie ! L’État, par l’intermédiaire du FGAP (Fonds de Garantie des Assurance de Personnes) garantit chaque assurance-vie à hauteur de 70 000 euros par assureurs. En ouvrant plusieurs contrats chez différents assureurs, vous pouvez cumuler les garanties. Par exemple, avec Lucya Cardif et Lucya Abeille vous avez une garantie cumulée de 140 000 € !

➡️ Pour constater la différence entre Lucya by Axa et les autres produits de l’assureur, nous avosn rédigé un avis complet sur les assurances vie Axa.

Les autres assurances-vie d’Assurancevie.com

Assurancevie.com commercialise deux autres contrats dans la gamme « Puissance » :

- Puissance Avenir, assuré par Suravenir ;

- Puissance Sélection, assuré par Generali.

Ces contrats ne sont pas une exclusivité d’Assurancevie.com. Vous pouvez trouver peu ou prou les mêmes assurances-vie chez Linxea ou chez Altaprofits par exemple.

Ce sont de bons contrats avec les mêmes fondamentaux que ceux de la gamme Lucya : pas de frais d’entrée, pas de frais d’arbitrage et des frais de gestion réduits. Ils viennent tous deux avec une belle gamme d’unités de compte et en particulier un nombre interessant d’ETF. Cela étant dit, aucun de ces contrats ne revalise complétement avec Lucya Cardif selon moi. Je ne m’étends donc pas plus longtemps à leur sujet.

Tableau comparatif des assurances-vie de la gamme Lucya

| Critères | Lucya CNP | Lucya Cardif | Lucya Abeille | Lucya by AXA |

|---|---|---|---|---|

| Assureur | CNP | BNP Paribas Cardif | Abeille Vie | AXA France Vie |

| Distribution | Assurancevie.com | Assurancevie.com | Assurancevie.com | Assurancevie.com |

| Versement initial | 500 € | 500 € | 500 € | 1 000 € |

| FRAIS | ||||

| Frais sur versement | 0% | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0% | 0 % | 0 % | 0 % |

| Frais de gestion UC (libre) | 0,30% | 0,50 %/an | 0,60 %/an | 0,50 %/an |

| Frais de gestion UC (pilotée) | 0,55% | 0,75 %/an | 0,80%/an | 0,75 %/an |

| Frais de gestion fonds € | 0,70% | 0,70 %/an | 0,6%/an | 0,70 %/an |

| FONDS EUROS | ||||

| Fonds euros proposés | Fonds euros (garantie à 100%) | – Fonds euro (garantie à 100%) – Fonds euro private stratégie | Fonds euro (garantie à 100%) | – Fonds euro (garantie à 100%) – Fonds croissance (garantie à 100% à terme) |

| Performance du fonds en euros (2024) | 2,38% | 2,75% et 3% selon le fonds | 2,51% | – 2% à 3% selon pourcentage d’UC – et 2% à 4% sur le fonds croissance |

| UNITÉS de COMPTE | ||||

| Nombre d’UC | 1 200 | 1750 | 240 | 850 |

| ETF | 15 | Oui | Oui | Non Quelques rares fonds indiciels |

| Titres vifs | 600 | Oui | Non | Non |

| Supports immobiliers | 10 SCPI 1 OPCI 0 SCI | 6 SCPI 3 SCI 5 OPCI | 1 OPCI 3 SCI | 2 OPCI |

| Bonus fonds euro 2025 | +2,70% de bonus (voir les conditions ici). | Jusqu’à +1,8 % (selon conditions) | Jusqu’à +2,4% (selon conditions) | Jusqu’à +1,70 % (selon conditions) |

| Profitez de l’offre ! | Lucya Cardif : 1,50% de bonus offerts | Lucya Abeille : Fonds euro boosté offerts | Lucya by AXA : Jusqu'à 250€ offerts |

Mon avis sur les PER

Le PER (Plan d’Epargne Retraite) est un placement qui est similaire à l’assurance-vie dans son fonctionnement financier mais qui présente une fiscalité très différente. Voici les trois grandes caractéristiques de ce placement :

- le PER est bloqué jusqu’à votre départ en retraite ;

- le PER vous permet de déduire vos versements de votre revenu imposable ;

- les retraits sont, en revanche, réintégrés dans votre revenu imposable.

Le PER est donc intéressant pour préparer sa retraite en bénéficiant d’une réduction d’impôt lors de la vie active, à un moment où l’imposition est la plus forte.

Sur Assurancevie.com vous trouverez 3 PER : Lucya Cardif PER, Lucya Abeille PER et Suravenir PER. Ils reprennent les mêmes caractéristiques que les assurances-vie correspondantes. Il faut tout de même noter quelques différences :

- Lucya Cardif PER ne propose qu’un seul fonds en euros (le Fonds euro Général Retraite) contre deux sur l’assurance-vie.

- Tous les PER prévoient une gestion pilotée à horizon avec une sécurisation progressive de votre portefeuille d’investissement.

À mon avis, s’il ne fallait retenir qu’un seul PER cela serait bien sûr Lucya Cardif PER. C’est le moins cher et celui qui présente la plus belle gamme de supports. D’ailleurs ce contrat fait aussi partie des meilleurs PER du marché en 2026. Comme Lucya décline ses assurances vie en PER, il y a également des chances qu’un PER CNP fasse son apparition prochainement.

Mon avis sur la gestion pilotée avec assurancevie.com

Jusqu’à présent j’ai mis un peu de côté la gestion pilotée des contrats d’assurance-vie et des PER. Mais, dans chacun des contrats d’Assurancevie.com, vous avez le choix entre :

- la gestion libre : dans ce cas c’est à vous de choisir les supports d’investissement de votre portefeuille ainsi que leur proportion ;

- la gestion pilotée : dans ce cas vous déléguez la gestion à une équipe de professionnel sur la base d’un profilage effectué en amont (prudent, équilibré, dynamique, etc) ;

- selon les contrats, vous pouvez aussi cumuler les deux modes de gestion.

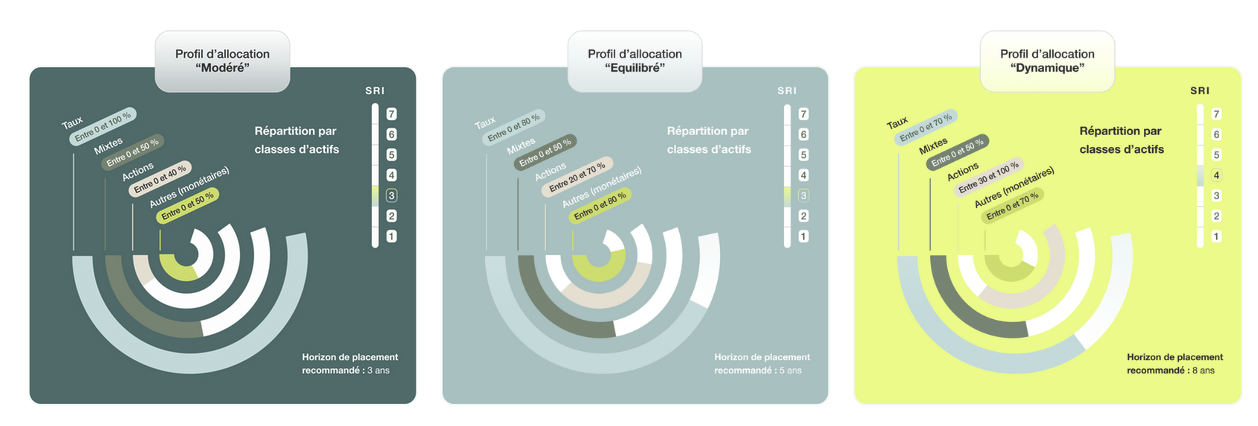

Chez Assurancevie.com la plupart des contrats proposent une gestion déléguée Lucya. C’est une gestion pilotée par le groupe qui repose sur trois profils décrits ci-dessous :

Ainsi :

- le profil modéré :

- sera principalement composé d’obligations et de monétaire

- dédié à un placement de court terme (3 ans).

- performance 2024 : +8,91%

- le profil équilibré :

- introduit une part d’action qui peut aller jusqu’à 70%

- est recommandé pour un horizon de 5 ans.

- performance 2024 : +9,94%

- le profil dynamique :

- aura une part d’actions qu’il peut aller jusqu’à 100% et qui ne passera jamais en dessous de 30%. Celui-ci est donc le plus risqué.

- est adapté à un horizon de placement supérieur à 8 ans.

- performance 2024 : +10,95%

Dans tous les contrats, il faudra prévoir un surcout de 0,2% à 0,25% sur les frais de gestion annuels.

Tout cela est somme toute assez classique.

Je remarque d’ailleurs qu’avec seulement 3 profils, la gestion déléguée Lucya est assez peu personnalisable si on la compare à celle des fintech spécialisées dans la gestion pilotée qui proposent généralement une dizaine de profils si ce n’est plus.

Un autre sujet d’attention concerne les supports utilisés dans la gestion pilotée. J’en parlais plus haut, dès qu’il s’agit d’investir en Bourse, les ETF sont les supports recommandés. Or, la plupart des gestions pilotées excluent les ETF car ils sont moins rémunérateurs pour l’assureur. Qu’en est-il de Lucya ?

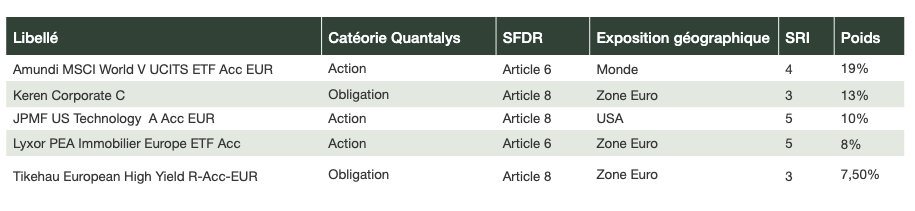

Il se trouve que la gestion déléguée Lucya a choisi un « entre-deux » : les portefeuilles intègrent en partie des ETF mais n’en fait pas un usage exclusif. Voici un extrait des positions du profil dynamique :

Sur les 5 principales lignes du portefeuille, deux sont des ETF. C’est une bonne chose car cela permet de réduire les coûts portés par l’épargnant, en plus d’ajouter un maximum de diversification.

Je regrette toutefois que tout le portefeuille ne soit pas composé exclusivement d’ETF. C’est en tout cas mon avis personnel !

En plus de la gestion déléguée Lucya, certains contrats d’Assurancevie.com prévoient une gestion déléguée supplémentaire, par exemple le mandat Selection Live sur Lucya by AXA.

Si vous devez choisir une gestion pilotée chez Assurancevie.com préférez la gestion pilotée Lucya qui sera, à mon avis, plus performante à long terme grâce à la partie ETF. Toutefois, si vous voulez maximiser la performance, je vous recommande d’aller voir du côté des fintech qui construisent des stratégies 100% ETF. Nous avons réalisé un comparatif dédié aux gestions déléguées ici !

Pour ma part je préfère la gestion et les contrats d’Assurancevie.com y excellent, mais je sais que beaucoup d’épargnants ne sont pas forcément à l’aise pour choisir les supports, alors j’ai justement créé une mini-formation gratuite pour donner toutes les clés d’un investissement réussi ; c’est juste ici !

Les autres placements d’Assurancevie.com

Au-delà des assurances-vie et PER, Assurancevie.com donne accès à d’autres placements qui peuvent enrichir une stratégie patrimoniale.

Les contrats de capitalisation

Le contrat de capitalisation à un fonctionnement très proche de l’assurance-vie mais ils s’adressent surtout aux personnes morales (les entreprises, pour placer leur trésorerie ou les holding patrimoniales).

Assurancevie.com commercialise le contrat Puissance Avenir Capitalisation dont les caractéristiques sont calquées sur celle de l’assurance-vie. C’est un contrat tout à fait correct qui respecte les standards des meilleurs contrats en ligne.

SCPI (Sociétés Civiles de Placement Immobilier)

Chez Assurancevie.com plusieurs contrats donnent accès à des supports immobiliers : SCPI, SCI, OPCI. Par exemple, Lucya Cardif propose environ 20 supports immobiliers, dont des SCPI.

✅ Notons, à ce propos, que sur Lucya Cardif et Lucya CNP la totalité des loyers des SCPI est reversée aux investisseurs. Cela n’est pas toujours le cas dans l’assurance-vie et ce n’est, en particulier, pas le cas sur Puissance Avenir.

En plus des SCPI éligibles à Lucya Cardif et Lucya CNP, vous pouvez souscrire, en direct, à la SCPI Log In. C’est une SCPI spécialisée dans la logistique qui investit donc principalement dans des entrepôts, des murs d’usines, des data centres, etc. La thèse d’investissement est plutôt intéressante et cette SCPI a eu un rendement de 6,30% ce qui n’est pas mal du tout et ce qui lui permet de faire partie de notre TOP 20 des meilleures SCPI du marché.

On peut simplement regretter des frais d’entrée de 10% sur cette SCPI (c’est classique mais quelques SCPI arrivent tout de même à être plus compétitives).

Le site et l’interface client

Une bonne assurance-vie, ce n’est pas que les chiffres : l’expérience utilisateur, l’interface et les conseillers sont des éléments cruciaux.

✅ Commençons par le service client : les conseillers sont disponibles par téléphones et par emails. Pour avoir été en relation avec eux à plusieurs reprises, je sais qu’ils sont de bons conseils. D’ailleurs ils sont souvent cités positivement par les clients dans leur avis en ligne. Ce sont des professionnels agréés qui pourront vous aider sur des sujets fiscaux et financiers.

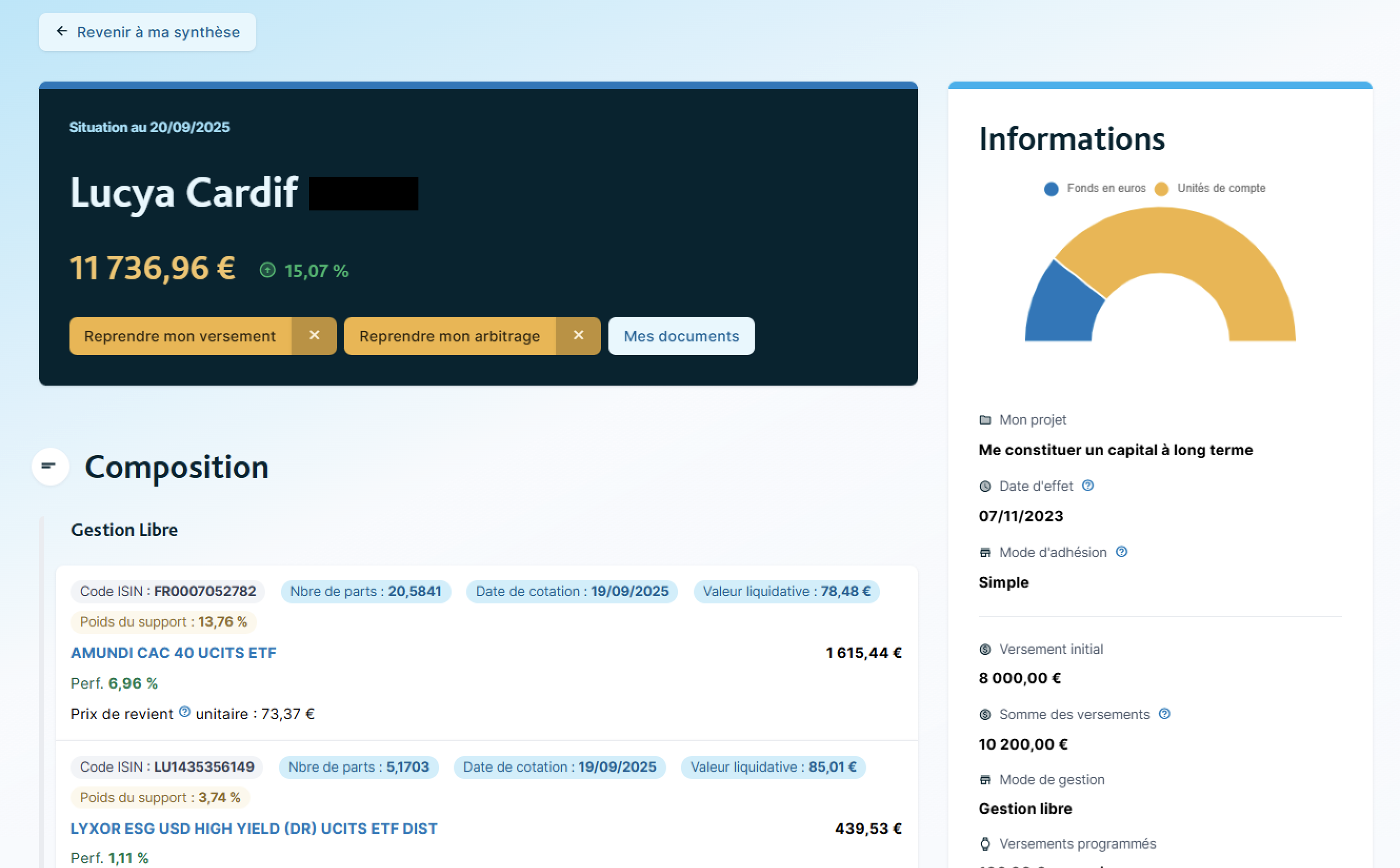

Continuons avec le site et l’interface client : Assurancevie.com est pensé pour faire un maximum d’actes de gestion en ligne. C’est notamment le cas de la souscription qui peut se faire par signature électronique. Mais aussi des virements et des arbitrages.

❌ Mais tous les actes ne sont pas encore digitalisés. C’est par exemple vrai de la modification des versements programmés sur Lucya Cardif qu’il sera nécessaire d’envoyer par email avec un formulaire adapté. C’est aussi vrai de la gestion des contrats au nom d’un enfant mineur. Cela sera aussi le cas sur le contrat Lucya by AXA qui est plus récent et sur lequel tous les écrans n’ont pas encore été développés. Malgré tout, j’ai eu conformation de l’équipe d’Assurancevie.com qu’ils travaillaient dur pour améliorer application web.

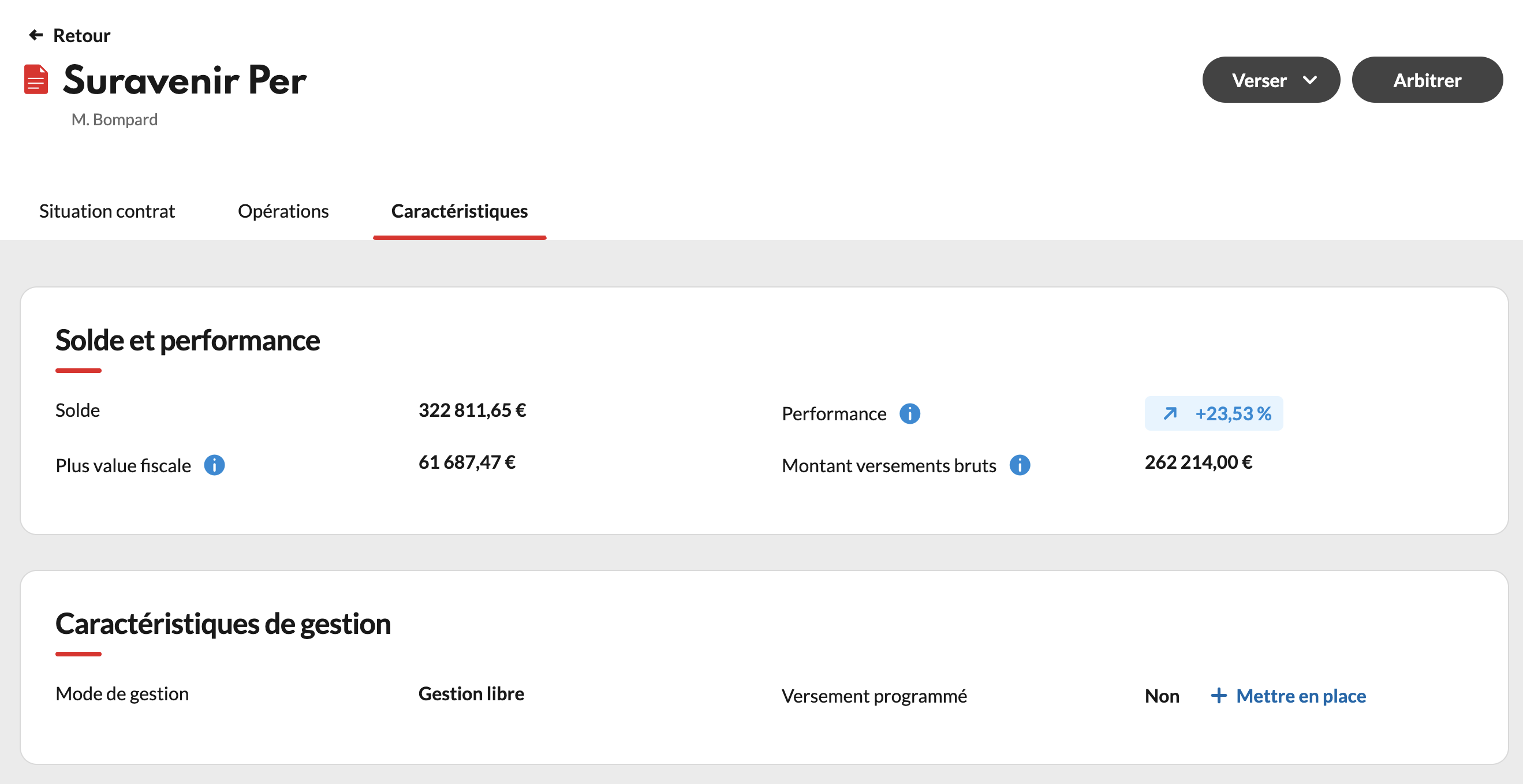

Selon le contrat, il faudra aussi passer par l’interface de l’assureur, comme ci-dessous avec un PER Suravenir que j’avais ouvert pour mon père avant que Lucya Cardif PER ne soit disponible !

➡️ Toutefois Lucya travaille bien à rassembler toutes les interfaces dans un même espace, sur leur site. A terme, il n’y aura plus besoin de passer par l’espace de chaque assureur.

L’exhaustivité de l’information est également plébiscitée par les utilisateurs même si le site est un peu old school.

L’avis des clients d’Assurancevie.com

Je suis, certes, client d’Assurancevie.com mais mon expérience personnelle n’est pas forcément identique à celle de tous les clients. Aussi, je vous donne ci-dessous une petite synthèse des avis les plus régulièrement laissés par les clients :

- D’abord,la compétitivité des contrats est régulièrement mise en avant. C’est la preuve que les épargnants ne se trompent pas et n’hésitent pas à comparer les frais et les rendements.

- Les avis les plus mitigés sont souvent liés à des difficultés administratives et des lenteurs dans le traitement des actes. Pour leur défense, c’est surtout le fait des assureurs qui prennent généralement leur temps dans le traitement des actes. D’autres se plaignent que certaines opérations se traitent encore par l’intermédiaire “d’un PDF”.

- Globalement, le ressenti est que pour ce qui est de la “valeur pour l’argent” (rapport frais / rendement / choix), Assurancevie.com s’en sort très bien.

D’ailleurs, la note globale sur Truspilot est de 4,1/5 ce qui montre que les avis sont globalement positifs :

Conclusion : Assurancevie.com, le roi de l’assurance-vie en ligne ?

Assurancevie.com est clairement un acteur incontournable de l’assurance-vie en ligne. En créant des partenariats d’exclusivité avec des grands groupes d’assurances il a su créer une offre unique et la faire évoluer vers toujours moins de frais et davantage de choix dans les supports.

Avec l’assurance-vie Lucya Cardif, le courtier en ligne trône dans les hautes marches des classements de l’assurance-vie. Et Lucya CNP pourrait bien rejoindre la tête de course prochainement.

Avec Lucya by AXA, Asssurancevie.com réussit le tour de force de lancer une assurance-vie sans frais d’entrée avec l’un des plus gros assureurs de France. Il commercialise aujourd’hui la meilleure assurance-vie assurée par AXA.

Cela fait-il pour autant d’Assurancevie.com le roi de l’assurance-vie ? Difficile à dire tant la concurrence est forte. Et Linxea, son grand rival met aussi toutes ses forces dans la bataille.

➡️ Pour ma part, entre les deux leaders de l’assurance-vie en ligne j’ai fait mon choix : j’ai un contrat Lucya Cardif et un contrat Linxea Spirit ! La diversification ça a du bon et ça permet notamment de dormir en paix.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Questions fréquentes

Assurancevie.com est la marque du groupe Lucya, un courtier en ligne spécialisé dans l’assurance-vie, les PER et les contrats de capitalisation. Le site propose des contrats compétitifs distribués par de grands assureurs comme Cardif, Abeille ou AXA, avec des frais réduits et un large choix de supports.

Le contrat Lucya Cardif est à mon avis le plus performant et plus complet, grâce à ses frais réduits (0,50 % sur UC en gestion libre), son fonds euros attractif (2,75 % net en 2024) et la diversité de ses supports (plus de 2 000). Lucya by AXA séduit par la solidité de l’assureur, tandis que Lucya Abeille reste un contrat historique fiable.

Les contrats affichent 0 % de frais sur versement et arbitrage, et des frais de gestion très compétitifs : environ 0,50 % sur UC (Lucya Cardif, Lucya by AXA) et 0,60 % pour Lucya Abeille. La gestion pilotée peut entraîner un léger surcoût.

Oui, tous les contrats proposent une gestion libre et une gestion pilotée (déléguée ou sous mandat). Toutefois, la gestion pilotée ne repose pas exclusivement sur des ETF, ce qui limite parfois la transparence et augmente les frais par rapport à une stratégie 100 % ETF.

Oui, le contrat Lucya Cardif donnent accès à une vingtaine de supports immobiliers (SCPI, SCI, OPCI). C’est un bon moyen de diversifier son portefeuille tout en gardant les avantages fiscaux et successoraux de l’assurance-vie.

Si vous recherchez des contrats d’assurance-vie compétitifs, avec des frais réduits, de bons fonds euros et un large choix de supports, Assurancevie.com est une option à envisager. Si en revanche vous privilégiez une gestion pilotée 100 % ETF, il existe peut-être de meilleures alternatives.

Le rachat (retrait partiel ou total) se fait directement depuis l’espace client Assurancevie.com. Il faut se connecter, choisir le contrat concerné, sélectionner “rachat partiel” ou “rachat total”, puis indiquer le montant souhaité. Selon le contrat sélectionné il faudra se connecter via l’espace client de l’assureur partenaire ou remplir un bulletin PDF et le transmettre au support par email.

Le délai de traitement dépend du support (fonds euros ou unités de compte), mais il faut compter généralement 5 à 10 jours ouvrés pour recevoir les fonds sur son compte bancaire.