Ils font la paire. Pour investir en ETF, le Plan d’épargne retraite (PER) présente l’avantage de ne pas ne se déboucler avant la retraite. Il colle ainsi parfaitement à un investissement à long terme comme la Bourse. De leur côté, les ETF permettent d’alléger les frais d’une enveloppe qui est souvent assez chargée. Ce qui est très pénalisant sur la dutée. Le hic, c’est qu’en réalité peu de PER proposent actuellement un investissement en ETF sur le marché français.

➡️ Dans cet article je vous présente donc les meilleurs PER pour investir en ETF, et je vous dis également sur lesquels miser au sein de ces contrats.

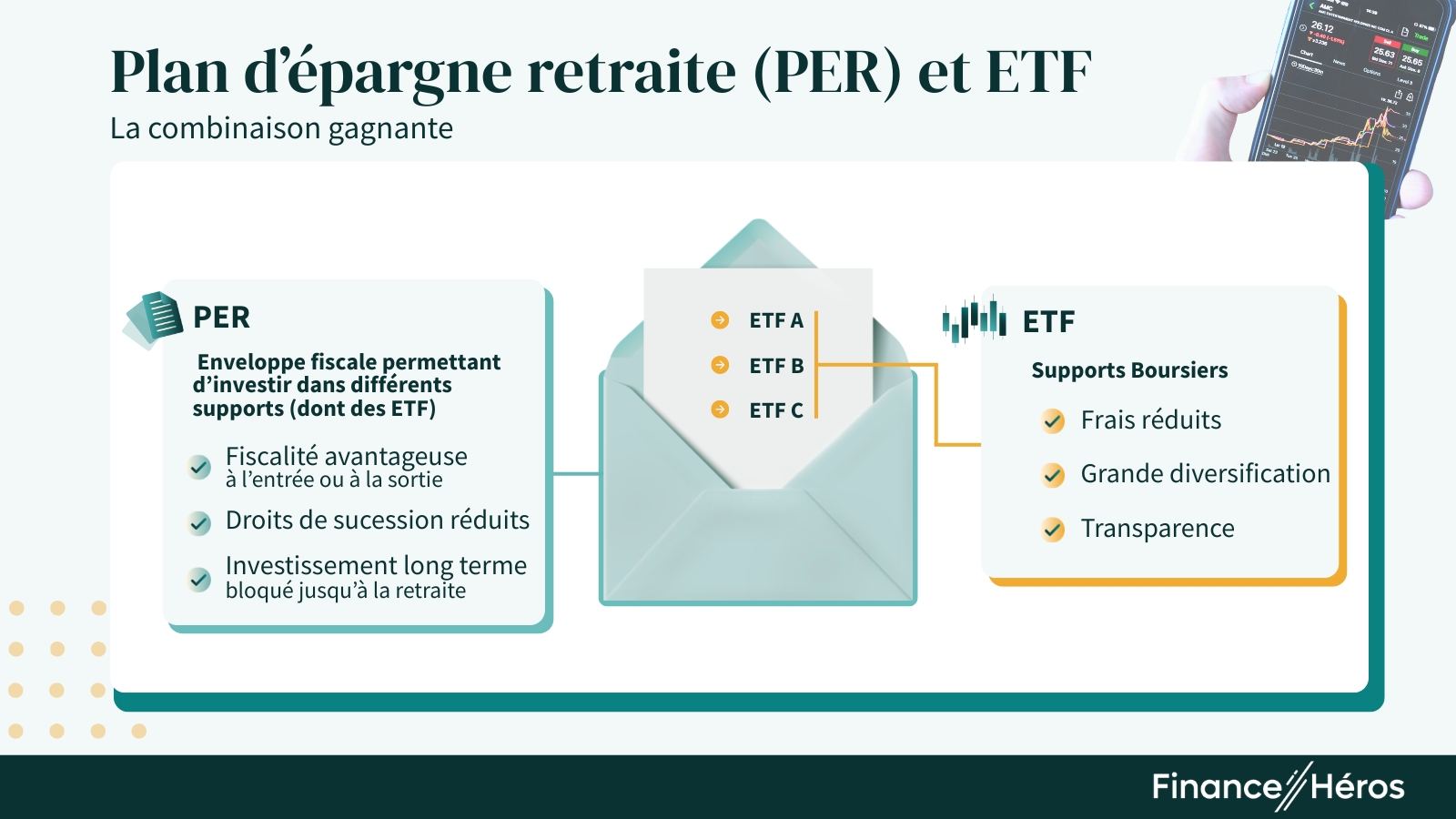

ETF dans un PER : les avantages et limites

Les avantages

Au sein d’un PER, les ETF présentent plusieurs atouts à ceux qui souhaitent s’exposer aux marchés boursiers :

- Des frais réduits : c’est le principal point fort des ETF. Avec des frais annuels compris entre 0,05% et 0,30% pour les meilleurs, c’est 5 à 10 fois moins que les frais de gestion d’un fonds d’investissement classique (entre 1,5% et 2%).

- Diversification large : en une seule transaction vous investissez indirectement dans plusieurs dizaines voire centaines d’entreprise. Ce qui s’avère moins risqué que de miser sur une ou quelques d’entreprises seulement.

- Transparence : avec un ETF, vous savez tout de suite dans quoi vous investissez. Un ETF CAC 40 contient par exemple les 40 entreprises de cet indice. La composition des autres fonds (type OPCV) peut être plus opaque.

Avec des frais réduits et un portefeuille diversifié, vous augmentez vos chances d’obtenir une performance potentielle sur le long terme. Et cela tombe bien puisqu’on ne touche en principe pas à son PER jusqu’à la retraite, soit pendant 10, 20 ou 30 ans. Or, sur le temps long, c’est bien la Bourse qui reste statistiquement le meilleur placement pour investir à long terme.

Les limites

L’investissement en ETF via son PER ne va toutefois pas sans quelques contraintes qu’il faut avoir en tête :

- Il ne s’agit pas d’un placement garanti, il y a bien un risque de perte partielle ou totale de votre capital avec les ETF, même si ce risque est amorti sur le long terme.

- Pour éviter de tout perdre à la veille de votre départ en retraite, il est conseillé de réduire la part investie en ETF actions à l’approche de celui-ci. C’est le principe de la gestion pilotée dite “à horizon”, proposée par défaut dans les PER.

- Comme nous allons le voir, l’offre d’ETF peut-être parfois restreinte – voire inexistante – dans les PER.

Quels types d’ETF sont généralement disponibles ?

Comme en assurance vie, les ETF les plus communs dans les PER sont ceux qui répliquent un indice boursier, par exemple :

- un indice boursier européen : le CAC 40 (France), le Dax (Allemagne), l’Euro Stoxx 50 (les 50 plus grandes entreprises européennes), etc.

- un indice boursier américain : le S&P 500, le Nasdaq, etc.

- un indice boursier mondial : le MSCI World (les 1 500 plus grosses entreprises du monde).

Moins fréquemment, on trouvera aussi des ETF positionnés sur :

- une géographie particulière (pays émergents : Brésil, Corée du Sud, etc.),

- un secteur délimité (banque, industrie, défense, énergie, etc.),

- des obligations : on parle alors d’ETF obligataires, à la différence des ETF investis en actions évoqués jusqu’ici.

Les meilleurs PER en gestion libre pour les ETF

Une fois trouvé un PER qui propose d’investir en ETF, vous aurez le choix entre la gestion libre ou la gestion pilotée à horizon (proposée par défaut). Avec la première, il vous revient de vous sélectionner vous-mêmes vos ETF parmi la liste des supports proposés.

Pour établir la sélection des PER en gestion libre, j’ai regardé en priorité :

- Le niveau des frais : un contrat sans frais d’entrée, ni d’arbitrage, et des frais de gestion dans la fourchette basse.

- Le catalogue d’ETF : est-il bien possible d’investir dans des ETF, et si oui, la sélection est-elle pertinente ?

- La qualité des autres supports : en complément des ETF, avoir à disposition un bon fonds euros et des supports immobiliers (en particulier des SCPI) est un plus pour sécuriser son allocation à l’approche de la retraite.

Voici le podium des meilleurs PER en gestion libre pour investir en ETF :

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

Les meilleurs PER en gestion libre en détail

80 ETF

ETF actions : 59

ETF obligataires : 7

ETF actifs réels : 3

ETF allocations : 4 (mix actions/obligations)

ETF autres : 7 (« leveraged »)

Frais :

Fourchette de frais des ETF : 0,05% – 0,70% / an

Frais de transactions ETF (achat/vente ETF) : 0,06% par ordre

Frais de gestion sur UC : 0,50% / an

Autres supports :

Un fonds euros performant

41 supports immobiliers dont 21 SCPI

🚀 Le PER Linxea Spirit est disponible dès 500 € de versements, profitez-en ici !

✅ Linxea Spirit PER est le contrat phare de la gamme “épargne retraite” du courtier en ligne Linxea, qui est selon nous l’un des meilleurs distributeurs de produits d’épargne du marché. En plus d’afficher des frais parmi les plus bas, les contrats Linxea donnent accès à un grand nombre de supports, et en particulier à des ETF, dont :

- 7 ETF “core” sur les principaux indices actions, mais aussi sur des obligations,

- 7 ETF obligataires, dont des ETF d’Etats et d’entreprises, des ETF à échéances sur différentes durées (1-3 ans, 5-7 ans, 7-10 ans), des ETF obligations vertes (“green bonds”), etc.

- Des ETF spécialisés sur un pays (Brésil, Inde, Chine…) ou un secteur (mobilité, industrie, biens de consommation, santé, défense, biodiversité…).

- 3 ETF sur l’or.

- Des ETF avec une stratégie particulière : ETF à effet de levier, “smart bêta”, “selected dividends”, etc.

Voici une sélection de quelques ETF de cet immense rayonnage pour vous donner un aperçu de sa diversité :

| ETF | Univers | Frais | Performance (3 ans) | ISIN |

|---|---|---|---|---|

| Amundi DJ Global Titans 50 UCITS ETF Dist | Les 50 plus grandes multinationales du monde | 0,40% | 25,1% | FR0007075494 |

| Amundi Core EUR Corporate Bond UCITS ETF Acc | Obligations d’entreprises européennes | 0,07% | 4,27 % | LU2089238625 |

| Amundi Global Hydrogen UCITS ETF Acc | Entreprises du monde entier engagées dans l’industrie de l’hydrogène | 0,45% | 32,48% | FR0010930644 |

| Amundi MSCI EM Latin America UCITS ETF – EUR (C) | Selections d’entreprises d’Amerique du Sud | 0,20% | 12,24% | LU1681045024 |

| AMUNDI PHYSICAL GOLD ETC (C) | Réplique le cours de l’or | 0,12% | 30,69 % | FR0013416716 |

| Xtrackers S&P 500 2x Lvd Dai Sw ETF 1C | Réplique le cours du S&P 500 multiplié par 2 | 0,60% | 33,55% | LU0411078552 |

➡️ Bref, pour investir en ETF je ne vois pas ce qu’il pourrait manquer à ce catalogue, qui conviendra autant à ceux qui souhaitent rester généralistes, qu’aux investisseurs plus affûtés qui chercheront des marchés, secteurs ou stratégies spécifiques.

Si le vocabulaire lié aux ETF vous est encore peu familier, ou que vous souhaitez apprendre des stratégies plus spécifiques (avec les ETF “leveraged” ou “smart bêta”, par exemple), n’hésitez pas à rejoindre notre formation Bourse.

73 ETF

ETF actions : 63

ETF obligataires : 8

ETF actifs réels : 1 (certificat)

ETF autres : 1 (« leveraged »)

Frais :

Frais de transactions ETF (achat/vente ETF) : 0,10% par ordre (plafonné à 50 €)

Frais de gestion sur UC : 0,50% / an

Autres supports :

1 000 actions en direct

seulement 3 SCPI

🚀 En ce moment, profitez de 100 € offerts à l’ouverture d’un PER Lucya Cardif en suivant ce lien

✅ Lucya Cardif PER est un produit commercialisé en exclusivité par Assurancevie.com et assuré par BNP Paris Cardif. En plus de cocher toutes les cases en termes de frais, le catalogue d’ETF est conséquent (environ 75), dont :

- des ETF “core” : c’est-à-dire qui répliquent les grands indices mondiaux (S&P 500, Nasdaq, MSCI World, Euro Stoxx 50) avec les frais les plus bas (autour de 0,10% ou moins).

- des ETF obligataires : des paniers d’obligations d’entreprises ou d’Etats, dont des ETF high yield (“haut rendement”, plus risqués), et des ETF obligataires datés ou à échéance.

- un certificat sur l’or.

En revanche, je regrette un peu :

- le peu d’ETF plus spécialisés sur : une géographie (pays) ou un secteur (banque, immobilier, biens manufacturiers, santé, etc.). En ETF “sectoriels”, on trouve 2 ETF sur “industriels” et 2 ETF défense uniquement.

- Le peu d’ETF avec une stratégie particulière : je ne compte qu’un ETF “leveraged”, pas d’ETF “smart bêta” ni orientés dividendes.

- Quelques doublons : 6 ETF S&P 500, 6 ETF sur le Nasdaq, etc.

Voici ma rapide sélection pour vous donner une idée du catalogue :

| ETF | Univers | Frais | Performance (3 ans) | ISIN |

|---|---|---|---|---|

| Amundi Core MSCI World ETF Acc | Plus grandes entreprises mondiales | 0,12% | 21,18%* | IE000BI8OT95 |

| Amundi CAC 40 ETF Acc | 40 plus grosses capitalisations françaises | 0,25% | 5,43 % | IE000BI8OT95 |

| VanEck Defense UCITS ETF A | Entreprises du secteur mondial de la défense | 0,55% | 45,19 % | IE000YYE6WK5 |

| iShares € Corp Bd 0-3yr ESG SRI ETF€Dist EUR | Obligations d’entreprises labellisées “Investissement social et responsable” | 0,12% | 3,65% | IE00BYZTVV78 |

➡️ Pour investir en ETF, le PER de Lucya Cardif est parfait pour rester sur les grands indices mondiaux, et ajuster son risque au cours du temps avec des ETF obligataires. En revanche, la sélection plaira un peu moins aux investisseurs en Bourse plus chevronnés.

56 ETF

ETF actions : 37

ETF actions sectoriels : 15

ETF obligataires : 18

ETF actifs réels : 1

Frais :

Frais de transactions ETF (achat/vente ETF) : 0% par ordre

Frais de gestion sur UC : 0,60% / an

Autres supports :

Un fonds euros boosté, dont la performance dépend de la proportion d’UC

Des supports variés (dont 15 SCPI) pour diversifier

🚀 Le PER Placement direct est accessible dès 500 euros, profitez-en ici

Le PER Placement Direct est un contrat assuré par Swisslife. Il est également sans frais d’entrée ni d’arbitrage, mais avec 0,6% de frais de gestion sur les UC (soit 0,1% de plus que Linxea Spirit et Lucya Cardif).

✅ Surtout, ce PER a un très bon fonds en euros : chaque année, un bonus est accordé aux épargnants qui investissent une partie de leur épargne dans des supports en UC. Et pour ce faire, vous aurez notamment accès à un catalogue d’une cinquantaine d’ETF, dont :

- des ETF “core”, à frais encore plus réduits sur les grands indices mondiaux (S&P 500, Nasdaq et Stoxx Europe 600).

- des ETF obligataires, d’Etats et d’entreprises, dont des ETF à échéance sur des durées variées (3 à 5 ans, et jusqu’à 15 ans et plus).

- Pas mald d’ETF sectoriels (industrie, tech, banques, santé, aerospatial et défense…).

- Quelques ETF sur des géographies plus spécifiques (Inde, Brésil, Asie-Pacifique…).

En revanche :

- Pas d’ETF adossé à de l’or physique (seulement un ETF « Energy & Metals », avec de l’or mais pas seulement).

- Pas d’ETF pour des stratégies plus ciblées : effet de levier, “smart bêta”, dividendes, etc.

Voici un exemple d’allocation diversifiée possible avec ce catalogue d’ETF :

| ETF | Univers | Frais | Performance (3 ans) | ISIN |

|---|---|---|---|---|

| Amundi Core S&P 500 Swap UCITS ETF Acc | 500 plus grandes entreprises américaines | 0,05% | 20,21% | LU1135865084 |

| Amundi Core Stoxx Europe 600ETF Acc EUR | 600 plus grandes entreprises européennes | 0,07% | 12,35% | LU0908500753 |

| Amundi MSCI AC Asia Pacific Ex Japan UCITS ETF Acc | plus grandes entreprises de la zone Asie-Pacifique | 0,60% | 18,15% | LU1900068328 |

| Amundi Euro High Yield Bond ESG UCITS ETF Acc | Obligations d’entreprises européennes à haut rendement | 0,35% | 6,22% | LU1681040496 |

➡️ Le catalogue d’ETF du PER Placement Direct est selon moi plus complet que celui de Lucya Cardif. Néanmoins les frais annuels sont un poil plus élevés (0,6% de frais de gestion par an vs 0,5%), critère que je vais donc privilégier ici. Toutefois, je note qu’il n’y a pas de frais de transaction sur les ETF. Des frais moins récurrents que les frais de gestion, car on ne les paye qu’à l’achat et à la vente des ETF, mais c’est un vrai plus !

✅ Il s’agit par conséquent d’un très bon PER pour allier fonds euros et ETF, en particulier si vous souhaitez investir une part conséquente de votre capital en unités de compte.

🏅J’aurais pu également citer l’e-PER Generali d’Altaprofits, qui figure dans notre classement des meilleures PER en gestion libre. Il dispose d’un très bon catalogue d’ETF (notamment en actions des pays émergents et en ETF obligataires), mais les frais de gestion sur UC sont également de 0,6% (et de 0,9% sur le fonds euros), avec moins de SCPI et un fonds garanti un peu moins performant que celui de Placement Direct.

Tableau récap des meilleurs PER en gestion libre

| Linxea Spirit PER | PER Lucya Cardif | PER PLACEMENT-DIRECT | PER Standard (pour comparaison) | |

|---|---|---|---|---|

| Courtier | Linxea | Assurance-vie.com | Placement Direct | |

| Assureur | Spirica (Crédit Agricole) | BNP Cardif | Swiss Life | |

| Frais sur versement | 0% | 0% | 0% | 2% |

| Souscription minimum | 500 € | 500 € | 900 € | 1000 € |

| Frais d’arbitrage | 0% | 0% | 0% | 0,50% |

| Frais de gestion (sur le fonds Euros) | 0,70% (max 2%) | 0,70% | 0,60% | 0,85% |

| Frais de gestion (sur les unités de compte) | 0,50% | 0,50% | 0,60% | 0,85% |

| Frais de rente (en pourcentage de la rente versée) | 0% mais 2% sur encours | 1,5% | 3% | 3% |

| Perf Fonds euros (2025) | 3,08% | 2,75% | 1,90% à 3,45% (selon % d’UC et montant de l’épargne) | 2,6% |

| Contrainte d’accès au fonds euros | Aucune | Aucune | Aucune, mais taux bonifié | – |

| Garantie du Fonds en euros | 98% | 100% | 99,4% | 98% à 100% |

| ETF | 80 | 100 | 50 | 0 |

| Supports immobiliers | 51 | 14 | 21 | 0 |

| Actions en direct | – | 1000 | – | – |

| Total support d’investissement | 750 | 2300 | 1000 | 100 |

| Notre avis | Excellent PER pour avoir le choix parmi ses ETF. | Excellent PER polyvalent. | Excellent PER pour coupler ETF et fonds euros. | |

| Avis des clients (Trustpilot) | 4,5/5 | 4,1/5 | 4,4/5 | |

| Offre | Linxea Spirit PER : Jusqu'à 150€ offerts | Lucya Cardif PER : 100 € offerts | PER Placement-direct |

Les meilleurs PER pour investir en ETF en gestion pilotée

Vous ne vous sentez pas capable de choisir vous-mêmes parmi les ETF disponibles ? Pas de panique, le PER est un placement proposé d’emblée en gestion pilotée, autrement dit, c’est le gérant qui s’occupe de cette sélection et de son évolution pour vous.

Cette solution a un coût supplémentaire, mais surtout, il faut vous assurer que ce sont bien des ETF qui sont mis dans votre portefeuille ! Heureusement, ces dernières années, des “fintech” ou “robo advisors” se sont spécialisés dans les gestions pilotées à base d’ETF.

Voici le podium des meilleurs PER en gestion pilotée pour investir en ETF :

Un PER simple et responsable !

- Fonds euros : 3,13% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

2000 € offerts (max)

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

Les meilleurs PER en gestion pilotée en détail

Le PER de Yomoni : performant avec un minimum d’efforts !

- Pas de frais d’entrée ni d’arbitrage

- Gestion pilotée à base d’ETF

- Diversification possible dans l’immobilier et le private equity

- Une ergonomie plaisante

- De bonnes performances et un bon fonds en euros (3% en 2025)

- Pour l’immobilier, c’est une SCI et non des SCPI

Le PER de Yomoni est accessible dès 1000 €, profitez-en ici !

Yomoni est une plateforme spécialisée dans la gestion pilotée. À la suite de quelques questions sur votre situation financière, un profil de risque (prudent, équilibré, dynamique) vous est attribué, puis tout est automatisé.

✅ La stratégie de Yomoni consiste ensuite à ajuster régulièrement votre portefeuille d’ETF en fonction du marché et des opportunités à saisir. J’apprécie beaucoup leur transparence sur leur gestion et leurs performances !

| Profils | 100% ETF prudent | 100% ETF équilibré | 100% ETF dynamique | Multi-actifs prudent | Multi-actifs équilibré | Multi-actifs dynamique |

|---|---|---|---|---|---|---|

| Performance annuelle moyenne depuis le lancement (2023) | +6.3% | +8.2% | +9.5% | +5% | +6.4% | +7.8% |

➡️ Je conseille le PER de Yomoni aux épargnants qui recherchent un PER orienté ETF performant et sans prise de tête !

Ramify : le meilleur combo ETF + SPCI

- Pas de frais d’entrée ni frais d’arbitrage

- Une gestion pilotée à base d’ETF

- Des SCPI pour l’immobilier et des fonds de private equity pour diversifier

- Une ergonomie léchée

- Des performances solides

- Fonds en euros un peu décevant (2,50% en 2025)

À l’instar de Yomoni, Ramify est une fintech qui propose un PER en gestion pilotée, avec des frais réduits et une grande part d’ETF. Contrairement à Yomoni, il est en revanche possible de diversifier avec des SCPI et des fonds de private equity. En revanche, le fonds euros est moins performant, ce qui est légèrement dommageable à l’approche de la retraite.

✅ C’est également le PER le plus performant depuis sa création dans notre comparatif. Voici les rendement du portefeuille “Essential”, 100% ETF selon le profil attribué (entre 1 et 10, du plus prudent au plus dynamique).

| Profil | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Performance annualisée depuis le lancement (2022) | 0,94% | 2,81% | 4,20% | 3,80% | 5,30% | 6,92% | 8,48% | 10,02% | 11,39% | 12,67% |

➡️ Je conseillerais le PER de Ramify aux épargnants qui souhaiteraient diversifier leur portefeuille d’ETF avec de bonnes SCPI est un placement comme le private equity, qui peut être pertinent sur le long terme.

Le PER de Caravel : la gestion pilotée la moins chère !

- Pas de frais d’entrée ni d’arbitrage,

- Gestion la moins chère du marché (1,38% tout compris)

- Gestion pilotée à base d’ETF

- Une ergonomie simple et efficace

- Pas de diversification hors ETF

- Pas de fonds euros

✅ Caravel c’est le PER 100% ETF en toute simplicité et à moindre coût. Tout compris, les frais de gestion annuels s’élèvent à 1,38%, contre plutôt 1,6% chez Yomoni et Ramify. En revanche, ne comptez pas sur autre chose que des ETF ! En particulier pas de fonds euros, la sécurisation à l’approche de la retraite se fait grâce à des ETF monétaires.

Voici les performances historiques du PER depuis sa création :

| Profils | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Performance annualisée depuis le lancement (2021) | 0,91% | 1,96% | 3,12% | 4,27% | 5,48% | 6,17% | 7,54% | 8,51% | 9,65% | 10,55% |

➡️ En somme, un PER à conseiller aux personnes en quête d’une gestion purement ETF et du contrat piloté le moins cher du marché.

🏅 Au pied de ce podium, j’aurais pu également parler du PER de Nalo, avec des portefeuilles également à base d’ETF et de bonnes performances. Les frais sont toutefois légérement supérieurs et le fonds euros décevant. Enfin, signalons le PER de Goodvest, une fintech spécialisée dans la gestion pilotée écoresponsable et également fondée sur les ETF.

🌳 Sur ce point, notons que les fonds sélectionnés par Caravel respectent aussi des critères environnementaux stricts. De même, une gestion ESG est possible avec Yomoni, et chez Ramify, le portefeuille est déclinable en version “green”.

Tableau récap des PER en gestion pilotée

| YOMONI PER Retraite+ | RAMIFY | Caravel | PER standard (gestion pilotée) | |

|---|---|---|---|---|

| Assureur | Spirica (Crédit Agricole) | Apicil | Apicil | |

| Frais sur versement | 0% | 0% | 0% | 2% |

| Souscription Minimum | 1000 € | 1000 € | 1000€ | 1000 € |

| FRAIS | ||||

| Performance fonds euro (2025) | 3,08% | 1,45% | 1,45% | 2% |

| Frais de gestion (sur unités de compte) | 0,50% | 0,7% | 0,6% | 0,85% |

| Frais de gestion pilotée | 0,8% | 0,6% | 0,6% | 0,20% |

| Frais des supports | 0,1% à 0,3% | 0,1% à 0,3% | 0,1% à 0,3% | 1,70% |

| TOTAL frais de gestion | 1,60% max. en ETF 2,20% max. en multi-actifs | 1,60% | 1,38% | 2,75% |

| Frais de rente (en pourcentage de la rente versée) | 0% | 1% | 0% | 3% |

| Notre avis | Une gestion pilotée à base d’ETF simple, efficace et responsable. | Des ETF mais aussi des SCPI et du private equity pour diversifier. | Une gestion pilotée ETF simple mais la moins chère | – |

| Avis des clients (Trustpilot) | 4,8/5 | 4,7/5 | 4,7/5 | |

| Offre | Yomoni | Ramify : 500 € offerts | Caravel : 3 mois offerts | – |

Pourquoi tous les PER ne proposent pas d’ETF ?

Problème : tout comme en assurance vie, les ETF figurent rarement au catalogue des UC proposés par les assureurs ou les banques de réseaux. Pourquoi ? Comme c’est le cas en assurance vie, les grands acteurs ont tendance à proposer plutôt d’autres types de fonds pour investir en Bourse, comme des OPCVM.

Ce type de fonds est bien plus chargé en frais que les ETF, et souvent moins performant. Mais par un mécanisme de rétrocession, les sociétés de gestions qui les commercialisent rémunèrent les assureurs et leurs distributeurs. Vendre des OPCVM est par conséquent plus rémunérateur pour eux, mais pas toujours pour vous !

➡️ On trouvera plus facilement des ETF dans des contrats distribués par des courtiers en ligne, qui misent sur des produits à moindres frais.

Questions fréquentes

Tout dépend du contrat. Certains PER proposent une sélection d’ETF actions (Monde, Europe, émergents), obligataires ou sectoriels. D’autres n’en proposent aucun.

Non. Beaucoup de PER assurantiels ne proposent que des fonds boursiers traditionnels de type OPCVM, ou des unités de compte maison. Seuls certains PER en ligne ou orientés “gestion libre” donnent accès à des ETF. Il faut donc vérifier la liste des supports avant d’ouvrir un contrat.

Oui, si le contrat le permet en gestion libre. En gestion pilotée, les allocations 100% ETF existent chez les fintech ou robo advisors.

Le fait que les ETF soient placés dans un PER, une assurance vie ou un PEA ne change rien à leur niveau de risque. Il s’agit de fonds investis en Bourse dont la valeur peut varier à la hausse ou à la baisse.

Le PER a un cadre fiscal plus avantageux que le compte-titres. Néanmoins, ce dernier est plus allégé en frais, et bénéficie d’un catalogue d’ETF plus conséquent.