Avec une capitalisation boursière de plus de 4 000 Mds$ (plus que l’ensemble des entreprises du CAC40), Nvidia, leader mondial des semi-conducteurs destinés à l’intelligence artificielle, est l’entreprise la plus valorisée de l’histoire. En seulement quelques années, Nvidia a su se rendre indispensable à l’essor de l’IA, qualifiée par certains comme la plus grande révolution de notre époque contemporaine. Si Nvidia s’est taillé la part du lion, il n’en demeure pas moins que l’entreprise est menacée de toute part et que rien ne lui garantit une position hégémonique éternelle. Est-il encore opportun d’investir dans l’action Nvidia aujourd’hui ? Je vous donne mon avis dans cet article.

La capitalisation boursière de Nvidia vole de records en records, avec un cap symbolique de 5 000 milliards de dollars atteint le 29 octobre 2025.

Nvidia, qu’est-ce que c’est ?

Fondé en 1993 à Santa Clara par Jensen Huang, Chris Malachowsky et Curtis Priem, Nvidia conçoit et commercialise des puces électroniques, des systèmes informatiques et des logiciels indispensables au développement de l’intelligence artificielle, de la robotique et des jeux vidéo. L’entreprise américaine est surtout connue pour être le leader mondial des GPU (Graphics Processing Unit ou processeurs graphiques) spécifiquement développées pour les calculs intensifs nécessaires à l’utilisation des modèles d’IA hébergés dans les data centers.

Un GPU est une puce électronique capable d’effectuer des millions de calculs simultanément. Ils permettent d’obtenir une excellente qualité d’image (utile pour les jeux vidéo) et de traiter une immense quantité de données en un temps record (utile pour l’intelligence artificielle).

Fort de 36 000 salariés (ce qui est très peu pour une entreprise de cette envergure) et d’un chiffre d’affaires 2024-2025 de 130,5Mds$, Nvidia adresse 4 marchés principaux :

- Le marché des « data centers » (88,3% du CA), qui est à l’origine de l’explosion de la performance du groupe (via la vente des GPU H100, H200, B100 et B200 notamment).

- Le marché des « jeux vidéo » (8,7% du CA), qui est le secteur historique du groupe (via la vente des GPU GeForce RTX et le service de cloud gaming GeForce NOW notamment).

- Le marché de la « visualisation 3D » (1,9% du CA) à destination des professionnels comme les ingénieurs ou architectes par exemple.

- Le marché « Automobile » (1,7% du CA), qui regroupe l’ensemble des technologies embarquées pour les véhicules autonomes et intelligents (puces DRIVE Thor et Orin notamment).

➡️ Ce géant de la tech vend, paradoxalement, de l’infiniment petit. Et plus Nvidia vendra petit, plus Nvidia sera un géant car plus la taille des transistors est réduite, plus la puissance de calcul des puces est performante. À titre d’exemple, les quelque 80 milliards de transistors gravés sur un GPU H100 mesurent 4 nanomètres (soit 25 000 fois plus fin que l’un de vos cheveux).

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Nvidia, je vous recommande le courtier Saxo (qui arrive en tête de notre comparatif des compte titres)! Avec une connexion a plus de 50 places boursières, vous pouvez investir dans plus de 20 000 actions, plus de 6 000 ETF, des obligations et de nombreux produits dérivés. En outre, la plateforme est complète, vos liquidité y sont rémunérées et vous avez la possibilité d’y ouvrir un PEA ou un PEA-PME !

Bien que Nvidia ne fournisse pas de chiffres précis, les analystes financiers estiment que les GPU dédiés à l’intelligence artificielle (les H100, H200, B100 et B200) sont à l’origine de 75% du chiffre d’affaires du groupe !

| H100 | H200 | B100 | B200 | |

|---|---|---|---|---|

| Année | 2022 | 2024 | 2025 | 2025 |

| Architecture | Hopper | Hopper | Blackwell | Blackwell + CPU Grace |

| Mémoire | 80Go | 141Go | 141Go | 141Go |

| Perf. vs H100 | – | +1,5x | +2x | +2-2,5x |

| Prix estimé | 25-30K$ | 30–35K$ | 30–40K$ | 40K$ |

À l’heure où j’écris ces lignes, le best-seller de Nvidia reste le GPU H100 souvent vendu dans sa version HGX ou DGX, c’est-à-dire huit GPU H100 regroupés pour décupler la puissance de calcul (un « sac à puces » en somme). Il est notamment installé dans les data centers des plus grandes entreprises de ce monde (Open AI, Microsoft, Google, Oracle etc..).

En 2024, Meta annonçait une commande record de 350 000 DGXH100 (vendu 300K$ l’unité) pour le déploiement de leur infrastructure d’IA. Rien que ça !

Au commencement était le jeu vidéo (un peu d’histoire)

L’histoire de Nvidia commence en 1993, dans un Denny’s de San José en Californie (l’équivalent de notre Flunch sur le plateau de Saclay pour nous Français). Attablés autour d’un café, trois anciens ingénieurs de Sun Microsystems (entreprise de haute technologie rachetée en 2010 par Oracle) partagent une conviction commune : pour améliorer la qualité graphique des jeux vidéo et démocratiser la 3D, il est nécessaire de créer un processeur dédié au traitement de l’image et indépendant du processeur central (CPU). Si Nvidia ne peut prétendre être l’inventeur du processeur graphique, le Groupe peut s’enorgueillir de l’avoir largement démocratisé.

➡️ C’est en 1995 que naît la première puce baptisée STG2000 et qui sera un four complet. Au bord de la faillite, Nvidia sort sa seconde puce baptisée RIVA128 qui s’écoulera à plus d’un million d’exemplaires en moins de 4 mois.

Au début des années 2000, Nvidia pressent que la puissance de calcul des GPU peut servir bien plus que l’image. En lançant CUDA en 2006 (un environnement de programmation), NVIDIA convertit son processeur « graphique » en processeur « polyvalent » capable de mettre sa puissance de calcul au service d’un grand nombre de domaines (parmi lesquels l’intelligence artificielle).

➡️ C’est dans les années 2020, avec l’avènement de l’IA, que les GPU CUDA ont trouvé un applicatif dont les débouchées ne semblent plus connaître de limites.

Les GPU sont à l’électronique ce que le pétrole est à l’industrie : la ressource sans laquelle la révolution ne peut avoir lieu. Et Nvidia en détient aujourd’hui un quasi-monopole : ses puces équipent la grande majorité des data centers dédiés à l’intelligence artificielle à travers le monde.

L’aigle, le dragon et la puce (un peu de géopolitique)

Difficile pour moi d’écrire un article sur Nvidia, sans demander à l’IA d’illustrer l’une de mes idées. C’est chose faite et du premier coup (chapeau ChatGPT) ! La métaphore ressemble à une fable de La Fontaine mais il s’agit d’une réalité bien factuelle : les puces sont au cœur d’une nouvelle guerre froide entre les deux plus grandes puissances de ce monde.

Tout commence en 2022 quand Joe Biden interdit l’export vers la Chine des GPU H100 et H200 afin de freiner l'empire du milieu dans sa conquête de l’IA, notamment à des fins militaires.

Pour contourner l’interdiction, Nvidia conçoit alors une puce moins puissante, la H20, destinée spécifiquement au marché chinois. Cette puce subit le même sort que la H100 (pour les mêmes raisons) avant que Trump n’autorise de nouveau sa commercialisation moyennant le reversement de 15% du chiffre d’affaires généré par le modèle à l’État Fédéral (une taxe Zucman réservée à Nvidia en somme).

Dans ce contexte de restriction, la Chine n’est pas passive. À grand renfort de subventions, les industriels chinois (doit Huawei) s’activent pour être autonomes et produire leurs propres processeurs. Par ailleurs, les compatriotes n’ont plus le droit d’acheter des puces H20 accusées notamment d’espionnage.

En outre, et pour compliquer l’équation, précisons que :

- TSMC, le principal fabriquant des processeurs Nvidia, se situe à Taïwan (territoire convoité par la Chine) ;

- Les terres rares indispensables à la fabrication des GPU dépendent principalement de la Chine (et les restrictions d’exportation ont déjà commencé).

➡️ Bref, il s’agit là d’un beau nœud géopolitique qui complexifie le déploiement de l’IA à travers le monde.

Quelles sont les forces de Nvidia ?

Une position dominante sur un marché explosif

Selon les estimations de TrendForce, Nvidia détient 80 à 90% de parts sur le marché des GPU au service de l’intelligence artificielle. Parallèlement, et selon McKinsey, le marché des semi-conducteurs pour l’IA devrait être multiplié par 10 d’ici 2030.

➡️Pas besoin de vous faire un dessin : Nvidia est dans une caverne d’Ali Baba (mais attention aux quarante voleurs).

Un business model solide

La domination sans partage de Nvidia s’explique en grande partie par la robustesse de son modèle économique.

Tout d’abord, Nvidia ne fabrique pas les puces commercialisées, c’est essentiellement TSMC qui s’en charge. Ce modèle « fabless » permet au groupe de limiter ses CAPEX, de gagner en flexibilité dans la production de ses produits et, in fine, d’augmenter ses marges. C’est d’ailleurs aussi pour cette raison que Nvidia compte si peu de salariés (36 000 à ce jour).

Ensuite, Nvidia propose une offre 360 degrés qui inclut matériels et logiciels. Cette intégration verticale offre une qualité de service inégalée pour ses clients.

Enfin, Nvidia a subordonné ses clients à CUDA, son écosystème de programmation propriétaire. Des millions de développeurs dépendent aujourd’hui de cette architecture et de ses 3000 applications. Un changement de fournisseur représenterait, pour beaucoup d’entre eux, un coût prohibitif.

➡️En termes d’efficacité opérationnelle et de fidélisation clients, difficile de faire mieux.

Jensen Huang, un CEO visionnaire

Avec sa veste en cuir et son sourire charmeur, le self-made-man, fondateur et PDG de Nvidia est une figure emblématique de la Silicon Valley. Avec ses 3,5% de capital, il est dans le top 20 des plus grandes fortunes mondiales mais aussi le CEO le plus âgé de la tech. Il est surtout celui sans qui rien n’aurait été possible. Au même titre que Bill Gates ou Steve Jobs, il mérite sa place au Panthéon des innovateurs.

À ce jour, toutes ses intuitions ont été bonnes et ses paris gagnants. Avoir un tel génie à la tête d’un groupe qu’il connaît mieux que quiconque est un sérieux atout !

Quels sont les défis que doit relever Nvidia ?

Rester à la pointe des technologies

En matière technologique, Nvidia a clairement une longueur d’avance. Mais l’enjeu financier des processeurs graphiques est tel qu’il attise d’énormes convoitises. D’autant plus que les produits Nvidia sont onéreux et représentent un coût substantiel pour ses clients. Vous imaginez donc bien que les challengers comme AMD, Huawei ou Intel ne sont pas en train de se tourner les pouces. En outre, les gros consommateurs de puces cherchent également des alternatives parfois maison (Google et Amazon conçoivent leur propre processeur par exemple).

Pour asseoir sa position d’archi leader, Nvidia n’a pas d’autre choix que de rester à la pointe. Et pour ce faire, le groupe a plusieurs leviers, parmi lesquels :

- L’identification rapide des nouveaux besoins du secteur

- Le développement ou l’acquisition de nouvelles technologies

- L’élargissement de l’écosystème autour des produits existants pour fidéliser ses clients

➡️ Nvidia ne peut pas se reposer sur ses succès d’aujourd’hui s’il veut rester dans la course de l’IA. Le Groupe doit, en permanence, anticiper les exigences de demain.

Maîtriser son risque clients

Les 3 plus gros clients de Nvidia représentent 34% du chiffre d’affaires du Groupe. Nvidia ne donne pas leur identité mais il est très probable que Microsoft, Amazon, Google, Meta et Open AI appartiennent au top 5. Autant dire qu’une seule infidélité peut affecter significativement les perspectives de croissance du Groupe.

Pour illustrer mon propos, l’actualité récente nous a appris des partenariats entre Open AI et AMD puis Broadcom (pour la livraison de processeurs graphiques). La nouvelle n’est pas passée inaperçue et le titre Nvidia a décroché dans la foulée.

➡️ Nvidia a tout intérêt à élargir le plus possible sa base clients pour diminuer sa dépendance à un nombre limité d’acheteurs.

Maîtriser son risque fournisseurs

Les puces que conçoit et commercialise Nvidia reposent sur une chaîne logistique complexe. Les processeurs graphiques du Groupe sont :

- Construits à Taïwan par TSMC (le plus grand fondeur du monde), grâce à des machines développées par ASML en Europe, lesquelles nécessitent des terres rares extraites ou raffinées en Chine.

- Assemblés, testés et conditionnés en Asie du Sud Est (principalement en Malaisie et au Vietnam) avant d’être expédiés vers le monde entier.

Nvidia dépend d’un écosystème de fournisseurs fragmenté et mondialisé. Un grain de sable dans ce rouage suffirait à ralentir Nvidia dans sa capacité à croître.

➡️ Le succès de Nvidia ne dépend pas que de lui mais également de son écosystème de fournisseurs géopolitiquement exposés !

Analyse financière de Nvidia

Une performance opérationnelle stratosphérique

| En milliards de $ | 20-21 | 21-22 | 22-23 | 23-24 | 24-25 |

|---|---|---|---|---|---|

| Chiffre d’affaires | 16,68 | 26,91 | 26,97 | 60,92 | 130,5 |

| % Croissance | 52,7% | 61,4% | 0,2% | 125,9% | 114,2% |

| Résultat d’exploitation | 4,53 | 10,04 | 4,22 | 32,97 | 81,45 |

| %CA | 27,2% | 37,3% | 15,7% | 54,1% | 62,4% |

| Résultat net | 4,33 | 9,75 | 4,37 | 29,76 | 72,88 |

| % CA | 26,0% | 36,2% | 16,2% | 48,8% | 55,8% |

Nvidia clôture son exercice le dernier dimanche de chaque mois de janvier (le 25 janvier en 2025). Il s’agit d’une pratique courante aux États-Unis pour que l’ensemble des ventes liées aux fêtes de fin d’année soit pris en compte dans les résultats de la période analysée.

Le compte de résultat simplifié de Nvidia depuis 2020-2021 appelle trois commentaires principaux :

- La croissance de Nvidia ces deux dernières années est inouïe pour une entreprise de cette envergure : +125,9% entre 2022-2023 et 2023-2024 et +114,2% entre 2023-2024 et 2024-2025. Cette croissance est directement liée à l’événement de l’intelligence artificielle.

- Les marges de Nvidia ces deux dernières années sont époustouflantes : en 2024-2025 Nvidia dégageait 62,4% de marge d’EBIT et 55,8% de marge sur résultat net. Personnellement, je n’ai jamais analysé d’entreprises aussi rentables (tous secteurs confondus).

- Nvidia n’a pas attendu l’intelligence artificielle pour être performante : déjà en 2020-2021 le groupe dégageait 27,2% de marge d’exploitation et 26% de marge sur résultat net (ce qui est déjà tout à fait remarquable).

➡️ La performance opérationnelle de Nvidia est du jamais vu. Elle permet de toucher du doigt la soif de puissance de calcul des acteurs impliqués dans l’intelligence artificielle.

Une montagne de trésorerie et une rentabilité prodigieuse

Au 26 janvier 2025, Nvidia avait dans ses comptes 43,2Mds$ de liquidités (trésorerie, équivalent de trésorerie et titres négociables) pour une dette financière de long terme de 8,5Mds$. Soit une trésorerie nette positive de 34,7Mds$.

En outre, avec une rentabilité de ses capitaux propres de 119,18% (100€ d’argent injectés par les actionnaires génère 119,18€ de résultat net par an), Nvidia explose tous les records.

➡️No comments

Une cash machine qui laisse pantois

| En milliards de $ | 20-21 | 21-22 | 22-23 | 23-24 | 24-25 |

|---|---|---|---|---|---|

| Résultat net | 4,33 | 9,75 | 4,37 | 29,76 | 72,88 |

| % CA | 26,0% | 36,2% | 16,2% | 48,8% | 55,8% |

| Free Cash-Flow | 4,69 | 8,13 | 3,81 | 27,02 | 60,85 |

| % RN | 108,4% | 83,4% | 87,2% | 90,8% | 83,5% |

Sur ces quatre dernières années, Nvidia a converti en moyenne 86% de son résultat net en cash disponible pour rembourser ses dettes, rémunérer ses actionnaires et procéder à des acquisitions stratégiques. Autrement dit, les capex chez Nvidia ne représentent pas grand-chose au regard de ses moyens et le groupe transforme une grande partie de ses résultats opérationnels en trésor de guerre.

Si Nvidia verse un dividende anecdotique chaque année, le groupe utilise néanmoins une partie de sa trésorerie pour racheter ses propres actions afin d’augmenter mécaniquement son cours de bourse (une autre façon de rémunérer l’actionnaire). Et sur l’exercice 2024-2025, le groupe a racheté pour 33,7Mds$ de titres, ce qui a fait bondir le titre de 6% dès l’annonce (rien que ça).

➡️Il faut bien le dire, les états financiers de Nvidia sont un sans-faute.

L’action Nvidia est-elle une bonne affaire ?

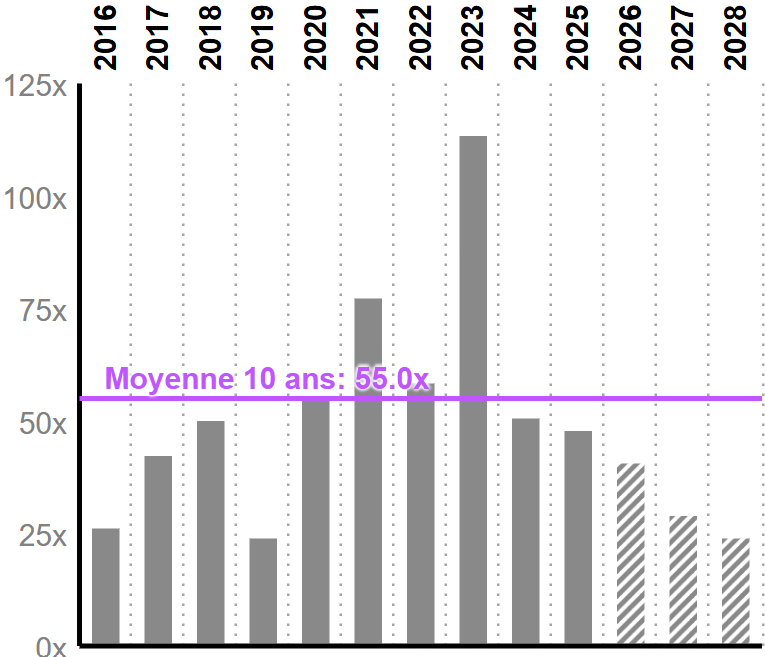

Combien coûte l’action Nvidia en bourse ?

À quelques dollars près, l’action Nvidia est aujourd’hui, en bourse, à son plus haut historique. La performance boursière de Nvidia est aussi phénoménale : x12 en 5 ans !

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 41,0 (cours de bourse actuel/bénéfice par action estimé en 2025-2026). Cela signifie qu’il faut 41 ans de résultat net 2025-2026 pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 33,5x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2025-2026). Cela signifie que l’entreprise est actuellement valorisée 33,5 fois son résultat brut d’exploitation estimé en 2025-2026.

- Son multiple de Free Cash-Flow s’élève à 44,3x (Valeur d’entreprise actuelle/FCF estimé en 2025-2026). Cela signifie que l’entreprise est valorisée environ 44,3 fois le cash qu’elle s’apprête à générer.

Nvidia semble survalorisé en comparaison des standards du marché américain. En comparaison, le P/E 2025 de l’ensemble des entreprises qui composent le S&P500 s’élève à environ 20x. Or, Nvidia vaut aujourd’hui deux fois plus cher.

Ceci étant dit, le PER de Nvidia est plutôt raisonnable au regard de ce qu’il fut dans le passé et de ce qu’il sera dans le futur (si les prévisions des analyses se réalisent).

Nvidia par rapport à ses concurrents directs

| Pays | CA (en Mds€) | PER | x EBIT | x FCF | |

|---|---|---|---|---|---|

| Nvidia | US | 130,5 | 41,0 | 33,5 | 44,3 |

| Intel | US | 53,1 | NA | 142 | NA |

| Brodacom | US | 51,6 | 80,9 | 40,4 | 57,8 |

| AMD | US | 25,8 | 95,6 | 48,2 | 69,5 |

Si par rapport au S&P500, l’action Nvidia est chère, la valeur reste néanmoins bon marché par rapport à ses concurrents directs.

Au regard du P/E 2025-2026 par exemple, l’action Nvidia s’échange à un prix bien moins élevé que Broadcom (81x) et AMD (96x). Au regard des multiples d’EBIT et du FCF, la conclusion est la même (dans une moindre mesure).

Qu’en pensent les analystes qui suivent la valeur ? ⤵️

Les recommandations des analystes

| 24-25 | 25-26E | 26-27E | 27-28E | |

|---|---|---|---|---|

| Chiffre d’affaires | 130,5 | 206,61 | 275,53 | 325,16 |

| % Croissance | 114,2% | 58,3% | 33,4% | 18,0% |

| Résultat d’exploitation | 81,45 | 128,12 | 179,78 | 212,2 |

| %CA | 62,4% | 62,0% | 65,2% | 65,3% |

| Résultat net | 72,88 | 106,95 | 145,31 | 171,28 |

| % CA | 55,8% | 51,8% | 52,7% | 52,7% |

| Free Cash Flow | 60,85 | 97,11 | 140,3 | 170,62 |

| % RN | 83,5% | 90,8% | 96,5% | 99,6% |

Selon les 64 analystes qui suivent la valeur, Nvidia devrait poursuivre sa croissance, maintenir ses marges et convertir une part toujours plus importante de résultat net en cash (au moins sur les 3 prochaines années).

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 220$ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 64 analystes :

- 59 recommandent de l’acheter

- 4 recommandent le statu quo

- 1 recommande de la vendre

➡️ Selon les analystes l’action Nvidia reste aujourd’hui une excellente opportunité !

Comment acheter l’action Nvidia ?

L’action Nvidia, cotée au Nasdaq, fait partie des plus grands indices parmi lesquels le Nasdaq100, le S&P500 ou encore le MSCI Word.

Pour acheter l’action Nvidia, vous pouvez passer par un courtier comme Saxo. Chez Saxo, vous bénéficiez d’un univers d’investissement large, d’une plateforme complète, de frais réduits, de la possibilité d’y ouvrir un PEA ou un PEA-PME. Vous pouvez également y rémunérer vos liquidités.

Saxo propose l’une des offres les plus diversifiées du marché. Avec une connexion a plus de 50 places boursières, vous pouvez investir dans plus de 20 000 actions, plus de 6 000 ETF, des obligations et de nombreux produits dérivés (options, turbos et warrants, contrats à terme etc.)

Voir ici mon avis complet sur Saxo !

Questions fréquentes

Selon les 64 analystes qui suivent Nvidia en bourse, le titre devrait valoir, en moyenne, autour de 220$ d’ici les prochains mois (à vous de voir combien il vaut aujourd’hui).

Pour acheter des actions Nvidia, vous devez ouvrir un compte chez un courtier en bourse (comme Saxo par exemple). Ensuite, vous n’aurez plus qu’à passer un ordre d’achat sur le titre.

La dénomination Nvidia est inspirée du mot latin « invidia » (sans le premier i) qui signifie « envie ».