Le fonds euro Allianz Vie Fidélité est proposé depuis 2020 par Allianz France sur le contrat du même nom.

🔎 Mais ses rendements sont-ils intéressants ? Et pouvez-vous trouver mieux ailleurs ? Voici mon avis sur la question.

En bref : mon avis sur fonds euro Allianz Vie Fidélité

- Les bonus de fidélité sur les rendements du fonds euro et des unités de compte.

- … mais des rendements hors bonus décevants ces dernières années.

- Les frais de gestion annuels de 1,15%.

- Une assurance vie chère au global : frais de versement, d’arbitrage, des unités de compte…

- Les bonus de rendement sont conditionnés à l’investissement en UC ou sur le fonds Croissance.

- Impossible d’investir uniquement sur le fonds euro : 30% d’UC minimum.

- Pas de souscription en ligne

En synthèse, le fonds euro d’Allianz est à mon avis tout juste correct. Ses rendements sont plutôt en dessous de la moyenne ces dernières années, en particulier si vous ne profitez d’aucun bonus. Et pour cela, vous devrez investir en unités de compte (ou un fonds euro Croissance), sur un contrat qui multiplie les frais.

Bref, il est facile de trouver de meilleures assurances-vie et de bien meilleurs fonds euro.

Rendements historiques du fonds euro Allianz

Voici les performances historiques du fonds Allianz Vie Fidélité par rapport à la moyenne :

| Rendement du fonds euro Allianz | Moyenne des fonds euros | |

| 2025 | 2,08% à 4,39% | 2,65% |

| 2024 | 2,02% à 3,82% | 2,60% |

| 2023 | 2,52% à 4,50% | 2,50% |

| 2022 | 1,73 % à 3,17 % | 2,00% |

| 2021 | 2,43 % à 2,90 % | 1,30% |

| 2020 | 2,55 % à 2,78 % | 1,30% |

❌ Alors que les rendements hors bonus en 2020 et 2021 étaient bien au dessus de la moyenne, le fonds euro Allianz Vie Fidélité n’a pas vraiment profité de la rémontée des taux depuis 2022. Mais comment expliquer ces performances ?

Pourquoi les rendements moyens remontent depuis 2022 ?

Après une décennie de baisse, les taux des fonds euro ont augmenté depuis juillet 2022. En effet, la Banque Centrale Européenne (BCE) a décidé de relever ses taux directeurs pour lutter contre l’inflation.

En conséquence, les fonds euro composés d’obligations voient progressivement leurs anciennes obligations à taux bas remplacées par de nouvelles obligations offrant de meilleurs rendements.

Mécaniquement, cela tire les rendements moyens des fonds euro vers le haut. De plus, les assureurs, qui avaient été prudents pendant la période de taux bas, ont eu plus de flexibilité pour proposer des rendements plus attractifs.

Est-ce que les taux vont continuer à monter ?

⚠️ En 2025, la BCE prévoit de baisser ses taux directeurs. Cette décision devrait entraîner une diminution progressive des rendements des fonds euro. Mais d’autres facteurs comme les frais de gestion, l’évolution des marchés et l’âge des obligations influencent également ces rendements.

Notez que les taux des fonds euros évoluent avec un certain délai en réponse aux hausses ou aux baisses des taux d’intérêt. La remontée que l’on observe depuis 2022 est donc en partie due à l’intégration progressive dans les fonds d’obligations émises avec les nouveaux taux plus élevés.

➡️ En définitive, la baisse des taux de la BCE en 2025 devrait stabiliser les rendements des fonds euro, avec une possible légère baisse à moyen terme si cette tendance se poursuit.

L’impact de l’âge des obligations sur le fonds euros

Étant donné que le fonds euro Allianz Vie Fidélité a été créé en 2020, les obligations qui composent son portefeuille ont été acquises à partir de cette date. Autrement dit, les obligations ont été achetées dans un contexte de taux d’intérêt très bas.

Ensuite, les taux sont remontés en juillet 2022, on peut donc s’attendre à ce que le portefeuille se renouvelle progressivement avec des obligations acquises à des taux plus élevés. Cependant, cette augmentation sera graduelle.

🔎 Au final, la baisse annoncée en 2025 des taux directeurs de la BCE devrait stabiliser les rendements du fonds euro Allianz Vie Fidélité pour vous pour l’année à venir, avec éventuellement une légère baisse à moyen terme. En tous cas si la BCE continue sur cette voie.

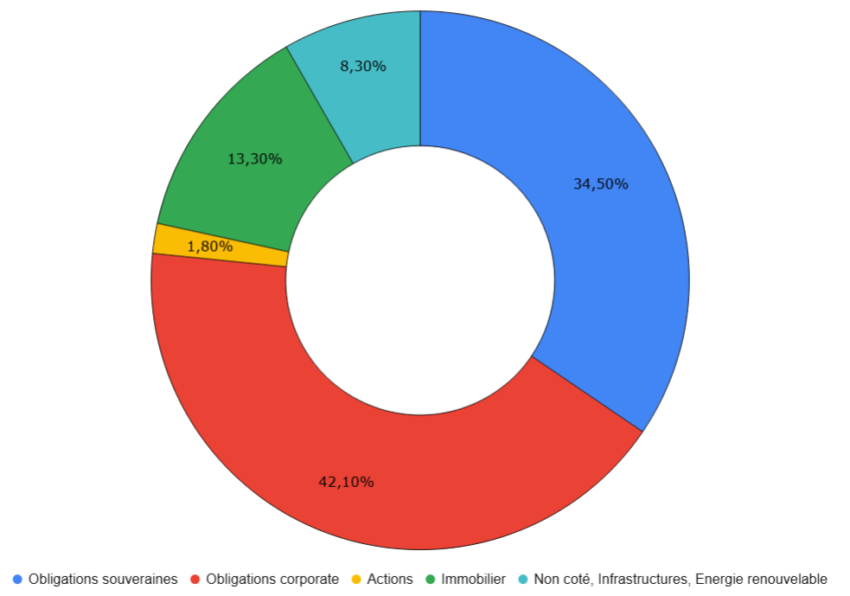

Composition du fonds euro Allianz

💡Etudier la composition d’un fonds euros vous permet d’en comprendre beaucoup sur son fonctionnement et sa politique de gestion. Voici donc la composition du fonds euro Allianz Fidélité Vie fin 2024 :

En tant que fonds euro « classique », il est composé majoritairement d’obligations (76,60%). D’ailleurs, son portefeuille obligataire affiche une qualité de crédit majoritairement élevée, avec une part significative d’obligations notées AA (32,7%), A (19,2%) et BBB (24,3%). De plus, une portion notable de la dette souveraine est constituée d’obligations émises par l’État français (13%), soulignant une orientation vers le marché domestique.

L’actif général comprend également une part d’immobilier (13,3% fin 2024), avec une concentration des investissements immobiliers en France (72,7%). Par ailleurs, 8,3% de l’actif général est investi dans des actifs non cotés, incluant des infrastructures et des énergies renouvelables. Enfin, la part des actions reste relativement faible à 1,8%.

➡️ Ainsi, j’en conclue que le fonds euro Allianz met principalement l’accent sur la sécurité, en limitant son exposition aux actifs plus volatils. Même l’enveloppe immobilière est réduite par rapport à des fonds euro aussi récents comme le fonds euro nouvelle génération de Spirica ou Netissima de Generali.

Le rendement du fonds euro Allianz est-il garanti ?

Le taux minimal garanti (TMG) est le rendement annuel plancher que l’assureur s’engage à vous verser, quelles que soient les performances des marchés financiers. Il est garanti pour une année civile et s’entend net de frais de gestion, mais brut de fiscalité (prélèvements sociaux et impôts).

🎯 En 2024, il était donc de 0,08% pour Allianz Vie Fidélité. Autrement dit, vous ne pouvez pas perdre d’argent, malgré les frais de gestion. Si ce taux vous inquiète, il n’a rien d’exceptionnel car aujourd’hui la majorité des fonds euro ont un TMG de 0%.

Frais et conditions d’accès au fonds euro Allianz

Même le meilleur fonds euro ne vaut rien s’il est accueilli au sein d’un contrat cher ou inaccessible au plus grand nombre. Voici les conditions d’accès du contrat Allianz Vie Fidélité :

Conditions d’investissement

- Versement minimum : 30 000 € à l’ouverture. 1500€ pour les versements ponctuels.

- 100% fonds euro possible ? Non, investissement minimum de 30% en unités de compte (UC).

- Disponibilité : impossible de souscrire en ligne.

- Garantie en capital du fonds euro : Oui, hors frais de gestion de 1,15% soit une garantie de 98,85%.

⛔ En définitive, c’est un contrat peu accessible pour les petits épargnants. Mais surtout, il n’est pas possible de souscrire au contrat de manière autonome : il faut absolument passer par un conseiller Allianz.

Frais du contrat Allianz Vie Fidélité

| Type de frais | Montant |

| Frais sur versement | 4,50 % max. |

| Frais de gestion fonds euro | 1,15 % max. |

| Frais de gestion fonds UC | 1,40 % max. |

| Frais d’arbitrage | 1,50 % max. 0% vers UC |

| Frais de retrait | 0 % |

❌ Les frais du contrat Allianz Vie Fidélité semblent venir d’un autre âge : en particulier pour les versements et les UC. En effet, ces frais ont un impact énorme sur la performance à long terme de votre contrat d’assurance vie (Cf. Assurance-vie : quel est l’impact des frais ?).

De même, les frais de gestion annuels du fonds euro sont largement au-delà des meilleurs fonds euro : 1,15% contre par exemple 0,60% pour Placement direct euro+.

🛑 Bref, avec de tels niveaux de frais, je ne peux clairement pas vous recommander cette assurance vie.

Comment fonctionne le bonus de fidélité Allianz ?

Au sein d’Allianz Vie Fidélité, il existe une « garantie de fidélité ». Le fonctionnement de cette garantie implique une majoration des rendements à partir de la 6ème année de détention. Cette majoration s’applique sur la performance cumulée de votre investissement durant ces six premières années

🚨 Toutefois, il est crucial de comprendre que tout rachat (partiel ou total) effectué avant l’échéance de la garantie de fidélité (c’est-à-dire avant la 6ème année) aura un impact sur votre bonus. Plus précisément, tout rachat effectué avant la 6ème année entraîne une diminution du nombre d’unités de compte de votre garantie de fidélité, proportionnellement au montant racheté.

Il existe cependant une exception pour le rachat total nécessaire pour faire face à un « accident de la vie » (Décès du conjoint, invalidité, etc…).

Les bonus sur versement

Même si vous n’atteignez pas encore la 6ème année, votre épargne sécurisée peut être dynamisée. Mais pour en bénéficier, il vous faudra investir sur des unités de compte ou le fonds Croissance :

- +0,5% sur la part en fonds euros des versements est prévu si au moins 20% de votre versement est investi sur des supports en unités de compte.

- +0,8% sur la part en fonds euros des versements si au moins 20% du versement investi sur le Fonds Croissance.

- Ces offres sont cumulables.

Réserves du fonds et solidité de l’assureur

Afin de vous donner un avis complet sur le Fonds Euro Allianz Vie Fidélité, il est indispensable d’examiner les réserves financières ainsi que la solidité de l’assureur : Allianz, via sa filiale française Allianz Vie.

Réserves du Fonds Euro Allianz

Les fonds en euros disposent de provisions pour participation aux bénéfices (PPB) et autres réserves afin de lisser les rendements au fil du temps et absorber les éventuels chocs financiers. Voici les chiffres pour Allianz Vie fin 2022 :

- Provision pour participation aux bénéfices (PPB) : 4,24 % des encours des fonds en euros au 31 décembre 2022.

- Plus-values latentes non obligataires : 2,39 %.

- Réserve de capitalisation : 3,42 %.

- Total des réserves : 10,04 % des encours.

Ces chiffres indiquent qu’Allianz disposait d’une réserve assez solide pour soutenir les rendements de ses fonds euro. Toutefois, je serai curieux d’avoir des chiffres plus récents pour voir l’impact de la remontée des taux sur ces réserves. Affaire à suivre…

Solidité Financière d’Allianz

🥇 Au niveau mondial, l’assureur Allemand affiche des chiffres impressionants. Il est d’ailleurs dans le top 3 des assureures en termes de capitalisation boursière. Je retiens également le ratio de solvabilité solide de 209%.

Pour la France, même constat : le ratio de solvabilité pour l’assurance vie est bien au délà des 100% obligatoire de la directive Solvabilité II mise en place en 2009.

✅ En conclusion, les réserves conséquentes et la solidité financière d’Allianz aussi bien en France qu’au niveau mondial sont rassurantes.

Fonds euro Allianz Vie Fidélité vs Netissima (Generali)

Voici un tableau comparatif de ces deux fonds euro assez différents :

| Caractéristique | Fonds Euro Allianz (Allianz Vie Fidélité) | Fonds Euro Netissima (Linxea Vie) |

| Date de Création | Fin 2020 | Fin 2011 |

| Gestionnaire | Allianz | Generali |

| Composition | Allocation à dominante obligataire | Allocation caractérisée par une poche immobilière plus conséquente. |

| Taux minimal garanti | 0,08% | 0% |

| Garantie | Garantie en capital moins frais de gestion de 1,15% soit 98,85% | Garantie en capital moins frais de gestion de 0,75% soit 99,25% |

| Performance 2025 | 2,08% à 4,39% | 3,00% |

| Performance 2024 | 2,02% à 3,82% | 3% à 3,50% |

| Performance 2023 | 2,52% à 4,50% | 3,10% à 4,12% |

| Accessibilité | Souscription en ligne impossible Obligation de passer par un agent Allianz | Disponible dans plusieurs contrats d’assurance vie dont Linxea Vie |

| Versement minimum | 30 000€ | 300€ |

| Minimum UC | 30% | 100% fonds euro possible |

| Frais de gestion UC | 1,40% | 0,60% |

💡 Le fonds euro Netissima a beau être plus ancien qu’Allianz Vie Fidélité, il me parait bien plus moderne. Et ce, aussi bien au niveau de sa composition (voir ci-dessous), de ses performances ou de ses frais. En particulier au sein du contrat Linxea Vie, accessible à partir de seulement 300€.

✅ Bref, le fonds euro Netissima est à mon avis bien plus intéressant si vous devez investir aujourd’hui. Non seulement ses rendements hors bonus sont historiquements supérieurs, mais surtout, il est disponible au sein d’une bonne assurance vie : Linxea Vie.

Conclusion : un fonds euro correct dans un contrat médiocre

➡️ Mon verdict est sans appel : le fonds euro Allianz Vie Fidélité n’est pas un mauvais fonds euro en soi. Même si les performances passées ne présagent pas des performances futures, elles sont honorables et deviennent plutôt bonnes avec le bonus de fidélité.

❌ Mais ce sont surtout les frais du contrat Allianz qui ternissent le tableau. En particulier si nous les comparons aux meilleures assurances vie en ligne. Ainsi, j’ai sélectionné pour vous les meilleures alternatives à ce contrat et son fonds euro.

Les alternatives au fonds euro Allianz Vie Fidélité

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

En gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Pour du 100% fonds euro :

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur le fonds euro Allianz

Les fonds euros offrent tous une garantie du capital totale ou partielle. Le fonds euro Exclusif offre une garantie totale du capital, hors frais de gestion (de 1,15%) soit une garantie de 98,85%.

Le contrat Allianz Vie Fidélité applique des frais à chaque versement de 4,50% maximum. Pour le fonds euro, les frais de gestions annuels sont de 1,15%.

Oui, vous pouvez effectuer des rachats partiels ou totaux à tout moment depuis le site internet d’Allianz Vie. De même pour effectuer des versements en gestion libre. Néanmoins, ces opérations ont des plafonds : 25 000€ maximum pour les versements et 50 000€ pour les retraits.

Allianz a beau assurer les assurances vie et PER de Gaipare ou l’ASAC FAPES, le fonds euro Allianz Vie Fidélité n’est disponible que dans le contrat du même nom.

Non, le contrat Allianz Vie Fidélité exige un minimum d’investissement en unités de compte à hauteur de 30%.

Laisser un commentaire