Si vous cherchez à diversifier votre épargne ou à dynamiser le rendement de votre épargne, vous avez peut-être entendu parler du Private equity. Cette classe d’actifs longtemps réservée aux investisseurs fortunés s’ouvre désormais à un public plus large… et notamment via l’assurance-vie.

Mais est-ce vraiment une bonne idée ? Quels sont ses avantages et ses risques ? Et surtout est-ce possible d’y accéder sans être multimillionnaire ? On fait le point ensemble.

Qu’est-ce que le Private Equity ?

Le Private Equity, ou capital-investissement en français, désigne l’investissement dans des entreprises non cotées en Bourse. Concrètement, vous placez votre argent dans des PME ou des startups en croissance, en échange de parts de leur capital.

L’objectif est clair : soutenir leur développement (recherche, internationalisation, innovation…) et revendre vos parts quelques années plus tard avec une belle plus-value.

Les formes de Private equity

Il existe trois grandes familles d’investissement en Private equity :

- Capital-risque (venture capital) : pour soutenir les jeunes entreprises innovantes, souvent en phase de démarrage.

- Capital développement : pour accompagner la croissance de PME déjà bien installées.

- Capital transmission (ou LBO) : pour financer le rachat d’entreprises, souvent via l’endettement.

Les avantages du Private equity

Pourquoi s’intéresser au Private equity quand on peut investir en actions cotées ou en fonds classiques ?

✅ Voici quelques avantages :

Des rendements potentiellement élevés

Historiquement, le Private equity a affiché des rendements supérieurs aux marchés cotés, notamment grâce à la prime de risque liée au manque de liquidité. C’est une classe d’actifs qui récompense la patience… Et l’audace.

Une vraie diversification

Investir en Private equity permet de diversifier votre portefeuille en vous exposant à des sociétés non cotées, souvent innovantes. Et parfois sur des marchés de niches. C’est donc une bonne manière de sortir des sentiers battus.

Un soutien à l’économie réelle

Au-delà des chiffres, investir en Private equity, c’est donner du sens à votre épargne. Car vous soutenez des entreprises locales, des innovations, des emplois. C’est un placement qui a une véritable dimension humaine.

Les inconvénients à connaître

🚨 Cela dit, le Private equity n’est pas sans risques. Avant de foncer tête baissée, il faut être conscient de certains points.

Un placement peu liquide

C’est LE principal inconvénient : votre argent est bloqué plusieurs années (généralement 5 à 10 ans). Pas question de revendre vos parts du jour au lendemain comme une action en Bourse.

Un risque de perte en capital

Toutes les entreprises ne réussissent pas. Certaines font faillite, d’autres stagnent… Et vous pouvez perdre tout ou partie de votre investissement. Il faut bien en avoir conscience et accepter ce risque.

Un ticket d’entrée souvent élevé

Traditionnellement, le Private equity était réservé aux investisseurs institutionnels ou aux très gros patrimoines. Les tickets d’entrée étaient souvent supérieurs à 100 000 €.

Mais heureusement sur ce point, les choses évoluent…

Comment investir en Private equity ?

Aujourd’hui, plusieurs solutions existent afin d’investir en Private equity, avec différentes niveaux de complexité et d’accessibilité.

Les FCPR (Fonds Communs de Placement à Risques)

Les FCPR sont des véhicules collectifs qui investissent dans plusieurs entreprises non cotées. Ils vous offrent une diversification automatique, ce qui limite le risque lié à une seule société. Certains FCPR sont désormais accessibles dès quelques milliers d’euros.

💡 Certains FCPR sont même éligibles au cadre fiscal avantageux de l’assurance-vie.

Les FCPI et FIP

Les FCPI (Fonds Commun de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) sont des sous-catégories de FCPR. En plus d’investir dans des entreprises non cotées, ils ouvrent droit à des réductions d’impôts (IR).

🚨 Attention cependant : la fiscalité favorable implique souvent un blocage de 5 à 7 ans minimum.

Le Private equity en direct

C’est l’option la plus risquée (et souvent la moins accessible). Il s’agit d’investir directement dans une entreprise non cotée, via des plateformes de crowdfunding ou vos relations. Ce type d’investissement demande du temps, des compétences, et une bonne tolérance au risque. Sans oublier un portefeuille bien garni car les tickets d’entrées sont généralement à 5 ou 6 chiffres.

Le Private equity via une assurance-vie

C’est selon moi la solution la plus pratique pour un investisseur particulier car :

- Vous bénéficiez de la fiscalité très avantageuse de l’assurance-vie.

- Vous pouvez investir dans des fonds spécialisés en Private equity, sélectionnés par des professionnels.

- Et vous avez la possibilité de déléguer la gestion de vos investissements.

Private equity et assurance-vie : le combo gagnant ?

Vous l’aurez compris, l’assurance-vie est aujourd’hui l’un des moyens les plus simples pour accéder au Private equity, même avec un ticket d’entrée raisonnable. En effet, de plus en plus de contrats plus ou moins haut de gamme proposent des unités de compte investies en Private equity.

🔎 Mais encore faut-il choisir le bon contrat…

Ramify : la solution simple pour investir en Private equity

Si vous cherchez une solution clé en main pour investir en Private equity via une assurance-vie, je vous recommande un acteur sérieux et innovant : Ramify.

Qu’est-ce que Ramify ?

Ramify est une banque privée accessible 100 % en ligne, qui combine le meilleur des deux mondes :

- L’accessibilité des plateformes en ligne.

- L’expertise et l’accompagnement sur-mesure des banques privées traditionnelles.

Autrement dit, vous avez accès à un conseiller dédié, sans avoir besoin de détenir plusieurs centaines de milliers d’euros. Et ça, c’est une vraie révolution.

➡️ Hugo vous en dit plus dans son avis complet sur Ramify.

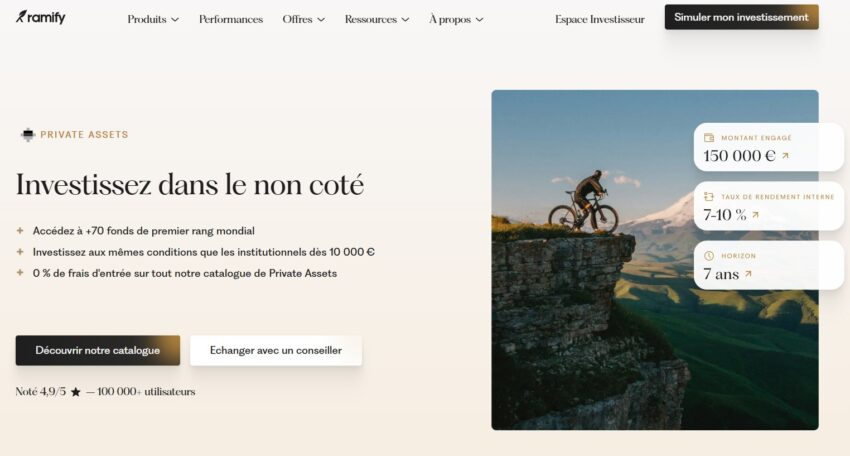

Pourquoi choisir Ramify pour investir en Private equity ?

Voici ce qui distingue Ramify des autres solutions du marché :

- Des tickets d’entrée accessibles : contrairement aux banques privées classiques, qui exigent souvent 100 000 € ou plus, Ramify propose des tickets d’entrée bien plus raisonnables. À partir de 10 000 €.

- Une offre Private equity intégrée dans l’assurance-vie : Ramify sélectionne des fonds de Private equity performants, directement intégrés à ses contrats d’assurance-vie.

- Un accompagnement personnalisé : vous êtes suivi par un conseiller dédié, disponible en visio ou par téléphone. L’approche est humaine, pédagogique, et centrée sur vos objectifs patrimoniaux.

- Une gestion fluide et digitale : Ouvrir un contrat, consulter vos supports, échanger avec un conseiller… tout se fait en ligne, en quelques clics.

Alors, faut-il sauter le pas ?

Le Private equity n’est pas adapté à tous les profils : il faut accepter un certain niveau de risque, et immobiliser son capital sur le long terme. Mais pour un investisseur un minimum aguerri, en quête de rendement, de diversification, et de sens, c’est une piste très sérieuse à explorer.

Et grâce à des solutions comme Ramify, il devient possible d’y accéder simplement, sans être un expert ou un millionnaire. L’assurance-vie reste l’enveloppe idéale pour ce type de placement, surtout si vous êtes prêt à mixer performance et gestion patrimoniale.

Ramify vous permet d’accéder au private equity dès 10 000 €, dans le cadre sécurisé de l’assurance-vie, avec un conseiller dédié pour vous guider.

👉 Prenez rendez-vous gratuitement avec un expert Ramify dès aujourd’hui et explorez une nouvelle façon de faire fructifier votre patrimoine.

Jusqu’à 500 euros de frais de gestion offerts chez Ramify