Le Private Equity est longtemps resté un type de placement réservé aux investisseurs institutionnels ou aux grandes fortunes, avec des tickets d’entrée minimum se comptant en centaines de milliers d’euros, voire en millions. Mais depuis quelques années, aussi bien le crowdfunding que l’ouverture du private equity à l’assurance-vie permettent de démocratiser l’accès à cet investissement très risqué, mais aussi très rentable.

Mais au fait c’est quoi le Private Equity ? C’est ce que nous allons voir dans cet article, dans lequel je vous livre la définition du Private Equity, mais je vous dévoile aussi les rouages de ce placement, ainsi qu’un petit historique.

En école de commerce je voulais commencer ma carrière dans le Private Equity. Du coup j’ai effectué mon année de césure dans un fonds de LBO, j’ai participé à des conférences, lu des livres sur le sujet, … Je vous partage ici le fruit de mes expériences.

Définition du Private Equity

La finance, comme d’autres domaines, a été terrassée par le « franglais ». Ainsi, comme vous l’aviez deviné, « Private Equity » vient de l’anglais, et signifie « actions d’entreprises non cotées en bourse ».

En effet, le Private Equity s’oppose en anglais aux Public Companies. Ce sont les sociétés dont les actions sont cotées en Bourse.

➡️ Le Private Equity (ou PE pour les intimes) couvre donc un univers assez large.

En bon français, nous traduisons généralement Private Equity par Capital Investissement.

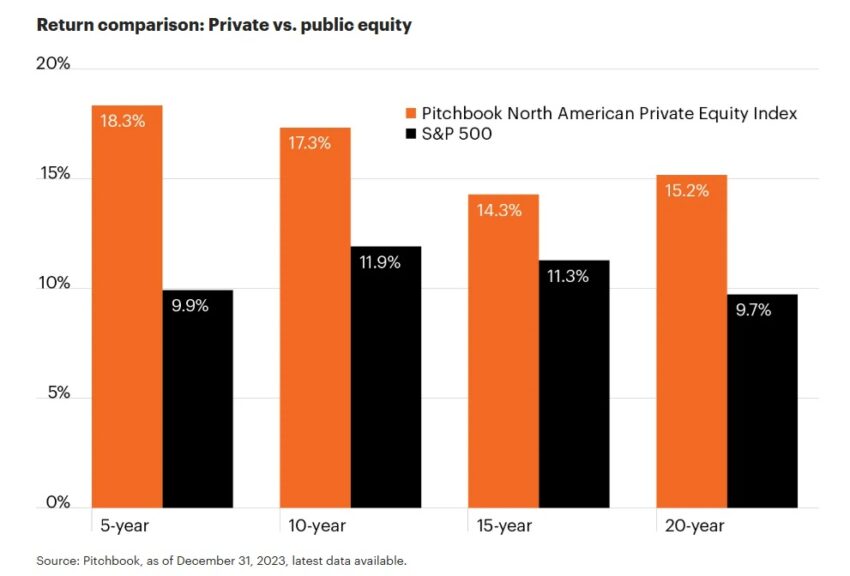

Si l’opposition entre Private et Public Equity permet de donner une définition, la comparaison entre les deux mondes est également souvent faite au niveau de la performance financière. Celle-ci, d’après plusieurs études, penche plutôt en faveur du premier, comme vous pouvez le voir par exemple ci-dessous :

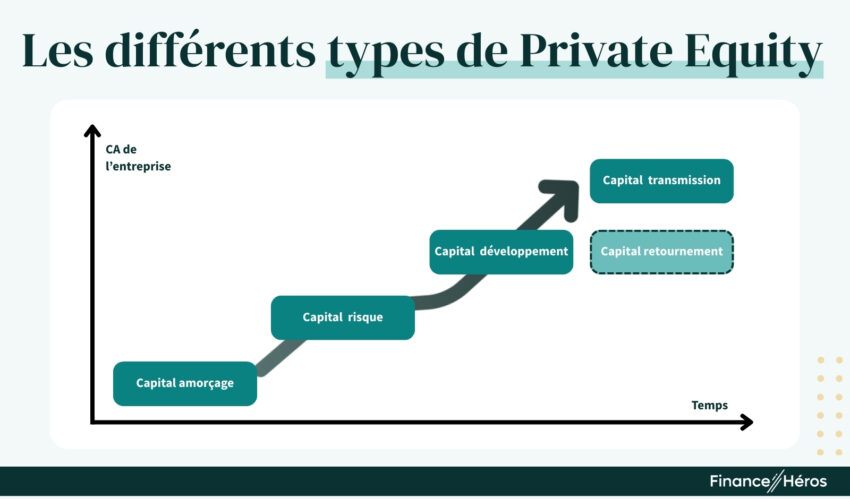

Cela vous donne envie de creuser le sujet un peu plus en profondeur n’est-ce pas 😉 ? C’est ce que je vais faire tout de suite, en vous présentant les différentes catégories de Private Equity, car oui il en existe plusieurs.

Les différents types de Private Equity (capital investissement)

Je ne recense pas moins de 5 formes différentes de capital investissement. Chacune correspond aux différentes phases de la vie d’une entreprise, comme vous allez le voir.

Capital d’amorçage ou capital innovation

Le capital amorçage, ou capital innovation, intervient au tout début de la vie d’une société, comme son nom l’indique. Il s’agit pour une startup de lever des fonds, contre une part du capital, afin de financer ses premiers pas. L’argent sert en général à payer des frais de recherche et développement, ou la concrétisation d’un prototype.

Les montants recherchés oscillent entre la centaine de milliers d’euros et 1 ou 2 millions d’euros.

🪴 En anglais, toujours, on parle de levée de fonds en seed (qui signifie graine, ou germe).

Cet argent peut être apporté par des fonds spécialisés, ou, comme c’est souvent le cas dans l’investissement dans de jeunes startups, par des Business Angels.

Capital risque (ou Venture Capital)

Nous passons ensuite à l’étape d’après, lorsque l’entreprise cherche à financer son développement commercial. L’objectif consiste désormais à commencer à engranger du chiffre d’affaires.

Lorsque la levée de fonds est en actions, on parle alors de capital-risque (ou Venture Capital, ou VC). Les fonds de Venture Capital participent aux levées qu’on appelle Série A, Série B, Série C… sachant que la Série A correspond à la recherche de quelques millions d’euros, et plus on grimpe dans l’alphabet, plus les montants augmentent.

⚠️ Le capital-risque porte bien son nom, puisqu‘il est admis qu’environ 60% à 70% des startups financées vont finir par faire faillite.

Bien que certains aient tendance à assimiler Private Equity et Venture Capital, ce dernier ne représente même pas 15% des fonds levés en Europe en 2024. Ce sont les fonds de LBO qui ont collecté 87 milliards d’euros en Europe en 2024, contre seulement 22 milliards d’euros pour les fonds de VC.

Capital développement (ou LBO)

Nous allons désormais parler de capital développement, le sujet qui m’intéressait le plus au sein du PE. Le principe est simple. Une entreprise déjà bien établie, qui génère du cash régulièrement, est rachetée via un montage de LBO (Leveraged Buy-Out).

L’idée est de profiter de l’effet de levier pour booster la rentabilité de l’investissement, tout en développant la société. Cette croissance peut provenir d’une internationalisation ou d’une consolidation du marché par exemple, via le rachat de plusieurs petites entreprises du même secteur.

Au sein même des fonds de LBO il y a des distinctions en fonction des stratégies d’investissement. Certains fonds privilégient les Small Cap (petites entreprises), d’autres les Mid ou Large Cap (qui réalisent déjà plusieurs centaines de millions d’euros de chiffre d’affaires). Certains fonds sont plutôt spécialisés dans la distribution, d’autres dans le secteur technologique.

Au sein des fonds de PE, certains sont spécialisés dans les infrastructures. Concrètement, ils peuvent investir dans l’énergie (ex. parc éolien ou photovoltaïques), dans les transports (ex. routes, ponts), dans les infrastructures des télécommunications (ex. fibre optique) ou encore dans des centres de traitements (ex. déchets, assainissement de l’eau).

Capital transmission

Lorsqu’un entrepreneur a fondé une vraie success story, il n’est pas forcément évident de trouver quelqu’un capable ayant les moyens de racheter la société. C’est là qu’interviennent les fonds de capital transmission, qui vont permettre au fondateur de revendre son entreprise.

Le capital transmission correspond au happy end de la vie d’une boîte. Mais malheureusement tout ne se passe pas toujours comme prévu, et alors le capital retournement peut s’avérer une solution.

Capital retournement

Les fonds de capital retournement sont spécialisés dans la reprise d’entreprises en difficulté, qu’ils vont généralement pouvoir racheter à un prix décoté, et dont ils vont tenter d’organiser le retour à la croissance et à la rentabilité.

Voici un schéma illustratif pour résumer tout cela de façon plus imagée :

Pour être tout à fait exhaustif, je pourrais ajouter ici

- les fonds de fonds, qui sont des fonds qui investissent dans plusieurs fonds de private equity (par exemple ceux proposés par Altaroc, qui investissent dans 7 à 8 fonds de haute qualité, ce qui permet une forte diversification)

- les opérations de co-investissement, où les investisseurs placent leur argent sur une opération en particulier, au côté d’un fonds de private equity

Comment fonctionne le Private Equity ?

On parle de Private Equity, mais un investisseur place en réalité son argent dans un fonds de Private Equity, dont le fonctionnement comporte quelques subtilités.

Les différentes formes de fonds de capital investissement

Il existe plusieurs structures juridiques pour héberger un fonds de PE, dont certaines permettent d’obtenir des avantages fiscaux sous conditions. Voici un rapide tour d’horizon :

- Les SLP (Société de Libre Partenariat), qui offrent beaucoup de souplesse

- Les FPCI (Fonds Professionnels de Capital Investissement). Ces fonds bénéficient d’une exonération totale de l’imposition sur la plus-value (il reste tout de même les prélèvements sociaux à 17,2%) à condition de conserver vos parts au moins 5 ans (ce qui est généralement le cas)

- Les FCPR (Fonds Communs de Placement à Risque), qui sont tenus d’investir au moins à 50% dans des actifs non cotés

- Les FCPI (Fonds Communs de Placement dans l’Innovation) qui doivent investir au moins 60% des fonds dans des PME innovantes

- Et enfin les FIP (Fonds d’Investissement de Proximité) qui financent uniquement des entreprises situées dans une zone géographique bien précise (ex. FIP corse)

⚠️ Les deux dernières structures, FIP et FCPI, offre des avantages fiscaux alléchants… mais sont souvent des placements décevants. En effet, vous pouvez profiter d’une réduction d’impôt sur le revenu de 18% à 25% de la somme investie (avec un plafond à 12 000€ pour une personne seule, et 24 000€ pour un couple). Mais attention, selon une étude de l’AMF de 2025, le Taux de Rendement Interne (TRI) médian des FIP est de -2,4%, et de -1,1% pour les FCPI.

Il arrive malheureusement souvent que les placements avec avantages fiscaux attirent les investisseurs, mais délivrent finalement une mauvaise performance intrinsèque (par exemple les nombreux investissements locatifs en Pinel…).

✅ A l’inverse, les SLP ou FPCI, plutôt réservés aux gros investisseurs, offrent une meilleure performance. Mais ils sont rarement accessibles, sauf via quelques sociétés innovantes comme Ramify.

Caractéristiques des fonds de Private Equity

Les fonds de PE sont des placements de long terme, et ont une durée de vie d’une dizaine d’années environ.

C’est qu’il faut du temps pour investir leurs millions d’euros dans une dizaine d’entreprises, les transformer, puis les revendre au bon moment après avoir créé de la valeur ! L’investissement dans plusieurs sociétés permet de diversifier, et ainsi améliorer le couple rendement / risque du fonds.

Il existe un jargon propre au Private Equity. Les gestionnaires des fonds sont appelés les GP, pour General Partners, tandis que les investisseurs sont appelés LP, pour Limited Partners. Habituellement ces derniers sont :

- Des sociétés d’assurance

- Des banques

- Des fonds de pension

- Des fonds souverains

- Des Family Offices

Les fonds de PE, en fonction de leur ADN, prennent une part plus ou moins active dans la vie de leurs participations. D’ailleurs cela se traduit également par des fonds qui prennent une participation majoritaire au capital de l’entreprise, pour être maître à bord, quand d’autres prennent une part minoritaire, avec une position plus d’accompagnateur.

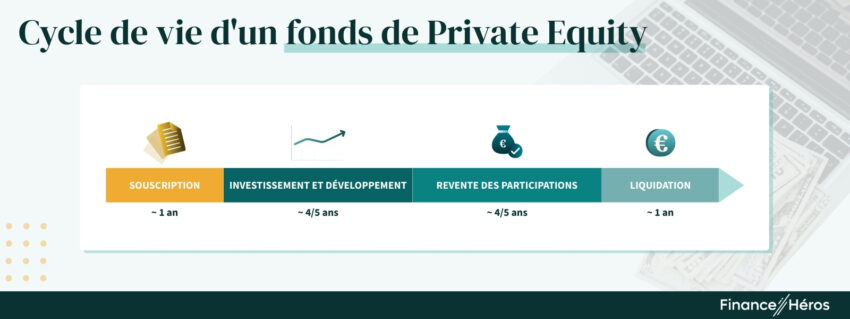

Le cycle de vie d’un fonds de capital investissement

Les fonds de PE ont une durée de vie limitée, et un fonctionnement bien codifié dans le temps. Comme je l’illustre ci-dessus, il y a 4 grandes phases :

- La période de souscription, lors de laquelle les investisseurs peuvent souscrire au fonds. Une cible est généralement fixée par le fonds, par exemple une collecte de 100 millions d’euros

- La phase d’investissement et de développement, pendant laquelle le fonds sélectionne les sociétés, investit dedans, et applique la stratégie de développement visant à créer de la valeur (ex. ouverture de nouveaux pays)

- La revente des participations a ensuite lieu au fil de l’eau et des opportunités de sortie. Il peut s’agir d’une vente à une entreprise concurrente, d’une vente à un autre fonds de capital investissement, ou d’une introduction en Bourse si les conditions de marché sont bonnes

- Enfin la liquidation du fonds vient mettre fin à celui-ci, tandis que des nouveaux fonds ont généralement déjà pris le relais

➡️ Ce cycle impact directement les flux financiers pour les investisseurs. En phase d’investissement, des appels de fonds sont faits, et lors des reventes, vous récupérez de l’argent.

C’est une des raisons pour lesquelles un investissement en Private Equity s’envisage sur le long terme, sur la durée de vie du fonds, d’une dizaine d’années environ. C’est un des inconvénients que nous allons aborder maintenant, mais il y a aussi des avantages non négligeables qui viennent compenser.

Avantages et inconvénients du Private Equity

- Forte rentabilité, qui peut être supérieure à 10% annualisée

- Alignement d’intérêts des équipes du fonds et du management des entreprises (MBO)

- Faible corrélation du PE avec les marchés financiers

- Avantages fiscaux de certains fonds de Private Equity, ou de l’enveloppe fiscale utilisée

- Placement de long terme, sur dix ans environ

- Illiquidité de l’investissement, ou très faible, du moins quand on est en direct

- Ticket d’entrée élevé (souvent 100k€ minimum)

- Risque élevé (notamment lié à la dette portée par les entreprises en LBO), avec un risque de perte en capital

Pour aller plus loin, découvrez comment investir dans le non coté.

Avantages du capital investissement

Je vais détailler un peu ici la synthèse fournie plus haut.

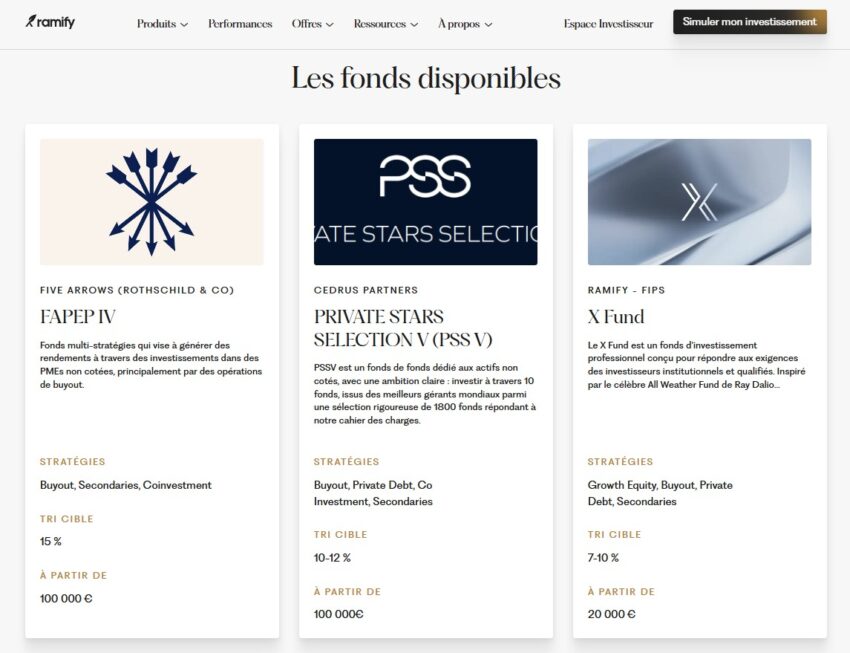

En premier lieu, élément incontournable, les investisseurs viennent chercher avec le Private Equity de la rentabilité (et donc du risque, n’oubliez pas). Pour vous donner une idée, les fonds proposés par Ramify affiche des objectifs de rentabilité annuelle entre 10% et 20% en fonction des fonds. En voici un petit extrait pour vous donner une idée :

Cette rentabilité élevée s’explique :

- Par une forte croissance de certaines entreprises du portefeuille lorsqu »il s’agit de startups, comme en capital innovation ou Venture Capital

- Ou par le fort effet de levier pour les LBO, couplé à un développement accéléré d’une boîte déjà solide

Autre point fort du capital investissement je trouve, c’est le fort alignement d’intérêt qui existe, aussi bien au niveau des équipes en charge du fonds, qu’au sein du management des entreprises.

En effet, il est généralement proposé aux équipes du fonds d’investir également, à des conditions avantageuses (cela fait en quelque sorte partie de leur package salarial). Mais en contrepartie, ces employés doivent rester jusqu’au bout de la vie du fonds pour en toucher les bénéfices.

Par ailleurs, le top management des entreprises sous LBO investit également dans l’opération, avec des perspectives de gains élevés (on parle de mises qui peuvent être multipliées par 5 à 10 fois). Il a donc une pression forte pour réussir. Et pour les startups, les fondateurs ont évidemment intérêt à ce que leur boîte réussisse s’ils veulent faire fortune...

Autre avantage souvent mentionné, le Private Equity portant sur des entreprises non cotées en Bourse, la performance des fonds n’est que faiblement corrélée à celle des marchés financiers. Je dis faiblement car lorsque l’économie et les marchés vont mal, ce sont tout de même des contextes difficiles pour les fonds pour revendre leurs participations dans de bonnes conditions.

Enfin, je finirai par les avantages fiscaux qui peuvent accompagner l’investissement en PE. D’un côté il y a les fonds qui offrent eux-mêmes un avantage, même si comme je l’ai dit plus haut, tous ne sont pas performants, donc attention. De l’autre, vous avez aussi désormais la possibilité d’investir dans des fonds non cotés au sein de vos contrats d’assurance-vie, avec tous les points forts qui vont avec.

Nous vous rappelons la fiscalité avantageuse de l’assurance-vie ici.

Inconvénients des fonds de PE

Investir dans le Private Equity ne va pas non plus sans quelques contraintes.

Tout d’abord, nous l’avons vu, il s’agit d’un placement de long terme, qui s’étale sur dix ans environ.

⚠️ Ensuite, cet investissement a une très faible liquidité. Considérez que si vous souscrivez en direct, vous ne pourrez pas revendre vos parts. Ce point est tout de même à nuancer pour les investissements via l’assurance-vie, où vous avez tout de même quelques portes de sortie proposées. Mais vous ne profiterez pas alors de la rentabilité promise si vous ne restez pas jusqu’au bout.

Autre point noir, le ticket d’entrée est élevé. Même si vous passez par des plateformes de crowdequity, le minimum par investissement sera de 1 000€, et comme il faut vous diversifier sur plusieurs startups, vous devrez mobiliser au moins 10 000€. Pour les fonds de LBO en direct, vu les profils d’investisseurs historiques, le minimum était souvent de 1 million d’euros. Mais depuis quelque temps, avec l’arrivée de nouveaux acteurs, ce type de placement est accessible à partir de 100k€ (ce qui reste non négligeable…).

Pour conclure cette liste, je mentionnerai le niveau de risque élevé. Qu’il s’agisse d’investissement en startups, ou d’entreprises sous LBO chargées de dette, le risque de perte en capital est réel. Autrement, il n’y aurait pas des TRI supérieurs à 10%…

Quelle place pour le Private Equity dans votre patrimoine ?

En considérations des avantages et inconvénients vus précédemment, le Private Equity ne correspond pas à tous les profils.

Ce placement est plutôt recommandé aux investisseurs disposant déjà d’une surface patrimoniale assez large (on parle de centaines de milliers d’euros) et qui donc vont pouvoir prendre du risque sur une fraction de celle-ci.

De plus, il faut que la somme que vous comptez allouer puisse rester immobilisée plusieurs années.

Ainsi, comme tous les placements alternatifs il est conseillé d’investir environ 10% maximum de son patrimoine dans ces types de fonds. Après cela dépend évidemment du profil de chacun. A vous de placer le curseur là où il faut, en vous faisant accompagner par des experts.

A titre d’exemple, Opale Capital permet d’investir dans des fonds de Private Equity à partir de 100 000€ « seulement ». Ce placement est donc plutôt recommandé si vous avez au moins 1 million d’euros de patrimoine financier. Je vous invite à consulter mon avis sur Opale Capital si vous faites partie de ces chanceux !

Petit historique du Private Equity

Je vais conclure cet article par une partie « bonus » pour ceux que quelques éléments d’historique intéresseraient, au-delà d’une simple définition du Private Equity.

Emergence aux Etats-Unis

Le Private Equity, comme plusieurs concepts financiers, est apparu aux Etats-Unis. Si certains font remonter son apparition aux années 1940, c’est dans les années 1970, et surtout 1980, que cette classe d’actifs commence à prendre son envol.

Fait fondateur, KKR, la société lancée en 1976 par Henry Kravis, Jerome Kohlberg et George Roberts (d’où le KKR) a inventé les premiers rachats à effet de levier, les fameux LBO. D’autres ont suivi, comme Blackstone fondé en 1985, ou CVC Capital Partners apparu en 1981. Le rachat de RJR Nabisco par KKR en 1989 pour 25 milliards de dollars a fait grand bruit, menant même à la rédaction d’un classique de l’histoire financière, le livre Barbarians at the Gate.

Expansion mondiale dans les années 2000

C’est avec quelques années de retard que la mode du LBO prend en Europe. Parmi les grands noms du Private Equity sur notre continent, nous trouvons EQT (1994), Ardian (ex. AXA Private Equity – 1996) ou encore PAI Partners (ex. Paribas Affaires Industrielles – 1998).

🌍 Les opérations de LBO se succèdent alors des deux côtés de l’Atlantique, avec souvent des développements d’entreprise qui misent la mondialisation (délocalisation de la production en Asie, ouverture de nouveaux marchés).

Malheureusement la crise financière de 2008 met un coup d’arrêt, et d’ailleurs les excès d’endettement des fonds de LBO n’y sont pas totalement étrangers. Nous arrivions sur des dettes mezzanine et emprunts high yield particulièrement risqués, avec des sociétés prises à la gorge pas la charge de la dette au moindre retournement économique.

Vous connaissez plusieurs entreprises passées par le LBO…

Si vous ne connaissiez peut-être pas le Private Equity ou le LBO avant de lire cet article, en revanche vous côtoyer régulièrement des sociétés ayant fait l’objet d’un LBO.

C’est par exemple le cas de :

- Picard Surgelés, dans l’alimentaire

- Materne, avec ses compotes en format gourdes, un concept lancé sous LBO

- Burger King, dans la restauration fast food

- Kiloutou, dans la location d’outils

- …

La pratique du LBO est désormais bien ancrée, avec des entreprises qui en sont souvent à leur deuxième, voire troisième opération.

Quant au financement des startups, nombreuses sont celles qui ont levé des fonds auprès de Venture Capitalistes. Si nous restons dans la sphère financière que je connais bien, nous pouvons citer Qonto, Pennylane, Indy, Revolut, etc.

Le Private Equity, un placement qui se démocratise

Même si le Private Equity existe depuis plus de cinquante, le secteur sait évoluer pour continuer à répondre aux attentes des investisseurs.

Ainsi, la plupart des fonds ont développé un volet ESG (Environnement, Social et Gouvernance), que ça soit dans leur reporting, la stratégie des entreprises rachetées ou la création de postes dédiés.

Surtout, plusieurs évolutions tendent à rendre le private equity plus accessibles aux investisseurs particuliers, sans que ça soit des grandes fortunes non plus. J’ai cité le crowdequity (qui concerne le financement de startups uniquement), mais il y a aussi les tickets d’entrée qui baissent, et surtout l’arrivée de fonds au sein de l’assurance-vie, apportant plus d’accessibilité et plus de liquidités.

De quoi vous laissez tenter par l’aventure 😉 ?

Jusqu’à 500 euros de frais de gestion offerts chez Ramify

🔎 Envie d’en savoir plus sur cette fintech qui réinvente la banque privée ? Lisez notre avis sur Ramify.

- Etude AMF sur les fonds d’actifs financiers non cotés : https://www.amf-france.org/fr/actualites-publications/actualites/publication-de-la-premiere-etude-sur-la-performance-des-fonds-dactifs-financiers-non-cotes-destines

Questions fréquentes

Le terme de Private Equity, issu de l’anglais, signifie actions non cotées en bourse dans la langue de Molière. Faire du Private Equity consiste donc à investir dans des entreprises non cotées en Bourse, au travers d’actions. Il existe plusieurs sous catégories de Private Equity, comme le Venture Capital, les LBO (Leveraged Buy-Out), le capital retournement ou le capital innovation.

Les deux n’ont rien à voir. Le M&A signifie fusion acquisition, et correspond aux opérations de rachat d’une entreprise par une autre. Le Private Equity investit dans des entreprises non cotées en Bourse. A ce titre, le Private Equity réalise des acquisitions, et donc se fait généralement aider par des banques d’affaires spécialisées en M&A pour mener à bien leurs transactions.

Un fonds de Private Equity est un fonds d’investissement qui investit dans une dizaine d’entreprises non cotées en Bourse. Ses prises de participations peuvent être majoritaires ou minoritaires. Juridiquement, les fonds de Private Equity (PE) prennent la forme de SLP, de FPCI, de FCPR, de FCPI ou de FIP.

Parmi les principaux fonds de Private Equity en France vous retrouverez Ardian (anciennement AXA Private Equity, Eurazeo, ou encore PAI Partners (anciennement Paribas Affaires Industrielles).

Un fonds evergreen, également appelé fonds perpétuel, n’a pas une durée de vie limitée, et donc n’est pas liquidé à la fin d’une période donnée. Il investit et désinvestit régulièrement et en continu.