Depuis le début des années 2020, les comptes courants rémunérés font leur grand retour. Alors que l’inflation quasi nulle dans les années 2010 les avait fait disparaître, le retour de l’augmentation des prix depuis 2022 a signé le comeback des comptes pro rémunérés.

Si vous avez de la trésorerie sur le compte de votre entreprise (chanceux), le sujet vous intéresse à juste titre, mais il reste encore à savoir où aller.

C’est ce que je vais vous présenter dans cet article, tout en abordant également comment faire mieux qu’avec un simple compte intérêts en cas de placements à moyen / long terme.

Définition et fonctionnement d’un compte pro rémunéré

Un compte pro rémunéré est un compte fourni par un établissement de crédit, ou un établissement de paiement, dédié aux professionnels (ex. entreprises, indépendants, …) et qui verse des intérêts à intervalles réguliers.

Il peut s’agir d’un compte courant professionnel rémunéré, et alors dès que le solde de votre compte courant est positif, la somme qui est dessus génère un rendement. Le compte peut également être séparé du compte courant, le critère principal selon moi étant que les sommes sont disponibles à tout moment, instantanément, et que le capital est garanti.

Il est possible que vous ayez à activer le compte pro rémunéré depuis votre espace client. Alors, s’il s’agit d’un compte courant rémunéré, vous n’avez rien d’autre à faire. En revanche, pour un compte séparé, vous devrez transférer les fonds de votre compte courant « standard » vers le compte rémunéré, pour que les intérêts commencent à tomber.

📅 La fréquence de versement des intérêts varie en fonction des établissements. Elle est quotidienne chez Vivid et Revolut Business, tandis qu’elle est mensuelle chez Qonto par exemple.

Enfin, d’un point de vue fiscal, les intérêts sont intégrés aux bénéfices et taxés à l’impôt sur les sociétés, ou à l’impôt sur le revenu si vous avez opté pour une entreprise imposée à l’IR.

Maintenant que nous savons de quoi nous parlons, il ne reste plus qu’à trouver le meilleur compte pro rémunéré. En 2026, un acteur domine assez largement le marché sur cette thématique : Vivid.

Vivid : la référence des comptes pro rémunérés

Le compte pro en ligne Vivid, d’origine allemande, se démarque à mes yeux en étant parmi les premières à offrir un compte pro rémunéré (déjà disponible début 2025), et avec un taux initial attractif de 4%. Ce taux promotionnel prend fin au bout de 4 mois, et ensuite le rendement dépend de votre profil et de votre abonnement :

| Standard / Free Start | Basic / Prime | Pro | Pro + | Enterprise | Enterprise + | |

|---|---|---|---|---|---|---|

| Indépendant | 0,5% | 2,5% | 2,6% | 2,7% | / | / |

| TPE | 0,1% | 0,5% | 1,3% | / | / | / |

| PME | / | / | / | 1,75% | 2% |

Les intérêts sont versés quotidiennement, directement sur votre « Compte Intérêts » Vivid.

Bien que le Compte Intérêts soit distinct de votre compte courant professionnel, les fonds sont disponibles à tout moment. Il vous suffit de faire un virement, instantané, de votre Compte Intérêts vers votre compte courant (jusqu’à 1 million d’euros par jour la somme vous sera versée immédiatement, sinon il faudra attendre 1 jour ouvré). Comme lorsque vous déplacez de l’argent de votre Livret A vers votre compte courant perso.

Ce service est proposé par Vivid Money B.V., une filiale de Vivid, qui est agréée en tant que Société d’investissement par le régulateur néerlandais : l’AFM. C’est donc du solide.

Pour faire fructifier votre trésorerie, le Compte Intérêts de Vivid s’appuie sur des Fonds Monétaires ayant les meilleures notes (AAA), et donc jugés les plus sécurisés.

Le taux du compte pro rémunéré de Vivid est particulièrement attractif pour les indépendants, dès lors qu’ils souscrivent à un abonnement payant (à partir de 6,90€ par mois seulement). Pour les TPE, le taux dépasse tout de même 1%, avec l’abonnement Pro à 18,90€ par mois. Présenté autrement, avec seulement 20 000€ de trésorerie en moyenne sur l’année, grâce à la rémunération du compte pro, celui-ci ne vous coûte rien. Et en plus vous profitez de plusieurs avantages, comme 0,5% de cashback. De quoi gagner encore plus.

Vivid fait partie des meilleurs comptes pro gratuits du marché. Mais si vous avez un peu de trésorerie, mieux vaut opter pour un abonnement payant, qui sera encore plus complet, à partir du moment où les intérêts générés et le cashback vous permettent de rembourser votre abonnement.

✅ En plus du compte pro rémunéré, être client chez Vivid vous donne accès directement à un compte-titres vous permettant d’investir dans des actions, des produits obligataires, des fonds monétaires et même des cryptomonnaies. Idéal donc si vous souhaitez gérer au même endroit votre trésorerie à plus long terme.

Les 2 premiers mois sont gratuits, donc n’hésitez pas à tester Vivid

🔎 Et pour plus d’infos, découvrez mon avis complet sur Vivid.

Les alternatives ou compléments au compte pro rémunéré

Pour placer votre trésorerie d’entreprise à court terme, le compte pro rémunéré est une option, mais il y en a d’autres. En voici quelques-unes.

Le compte à terme entreprise : plus de rendement, moins de souplesse

Souvent un peu plus rémunérateur que le compte pro rémunéré, le compte à terme fait partie des solutions à votre disposition sur des horizons de 3 mois à 5 ans.

La contrepartie de cette légère performance additionnelle vient néanmoins avec plusieurs contraintes :

❌ Il n’est pas possible de réaliser un dépôt additionnel en cours de route, vous devez forcément ouvrir un compte à terme supplémentaire.

❌ Vous ne pouvez pas non plus effectuer de retrait partiel en cas de besoin de fonds.

❌ Si vous souhaitez récupérer votre argent avant l’échéance prévue, il est standard que les intérêts soient perdus (c’est par exemple le cas chez BoursoBank).

A noter en prime que le compte pro rémunéré de Vivid pour les indépendants est aussi performant, voire plus, que les meilleurs comptes à terme pour entreprise. A 2,50% pour un abonné Prime, c’est plus que les 2,40% du compte à terme 36 mois de RiverBank, qui nécessite 10 000€ de dépôt minimum. Il faut déposer plus de 125 000€ chez RiverBank pour avoir le droit à un rendement supérieur.

Le compte excédent de trésorerie : un rendement souvent dérisoire

Compte pro rémunéré et compte excédent de trésorerie (ou livret excédent de trésorerie) ne sont pas loin d’être synonymes.

Le capital est garanti, et les fonds sont disponibles immédiatement.

Le montant minimum d’ouverture est généralement très faible (ex. 10€), voire il n’y en a pas.

Le compte excédent de trésorerie appartient plutôt au vocabulaire des banques pro traditionnelles, et comme souvent, le niveau de service de celles-ci peut-être assez éloigné de celui proposé par les meilleures banques pro en ligne.

A titre d’exemple, le Livret Excédent Pro du Crédit Agricole verse 1% d’intérêts seulement, et annuellement au 31 décembre. De plus, ce service n’est accessible qu’aux entrepreneurs individuels ou aux agriculteurs.

➡️ Mieux vaut passer son chemin, et se tourner vers les établissements en ligne qui proposent un compte pro rémunéré.

Les fonds monétaires : performant, mais des contraintes en plus

Une autre option consiste à placer vous même votre trésorerie dans des fonds monétaires, par l’intermédiaire d’un compte titres au nom de votre société.

La banque pro en ligne Vivid vous offre directement accès à un compte titres. Les frais de service annuels sur les fonds monétaires sont de 0,10% seulement. Vous pouvez donc aisément utiliser leur compte pro rémunéré, et tester les fonds monétaires (ou d’autres supports) en complément.

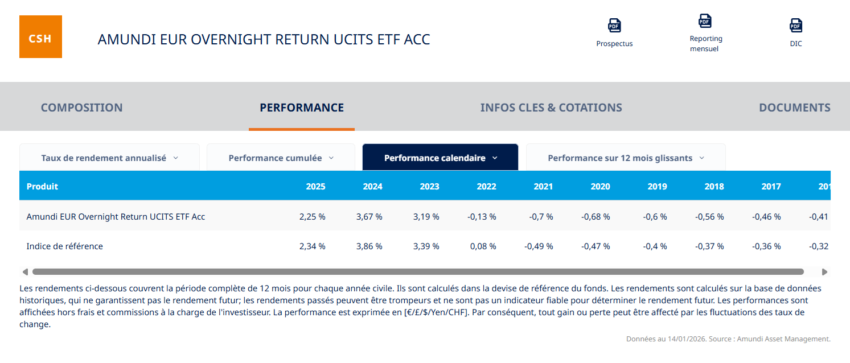

Par exemple, vous pouvez placer votre trésorerie sur l’ETF Amundi EUR Overnight Return UCITS ETF Acc (oui je sais, cela fait un peu peur 😅). Ce fonds investit par exemple dans de la dette française, allemande ou anglaise.

Si vous arrivez à lire le tableau ci-dessus, la performance 2025 fut de 2,25%, contre 3,67% en 2024 et 3,19% en 2023. Plutôt attractif donc pour un placement à court terme, relativement sécurisé. En revanche, gardez en tête qu’avant 2022, lorsque les taux étaient négatifs, la performance était de -0,13% en 2022 et -0,7% en 2021 par exemple. Par conséquent, ce type de placement n’est intéressant que lorsque les taux d’intérêt des banques centrales le sont.

➡️ Pas besoin d’être un grand expert, mais investir vous même dans des fonds monétaires vous demandera un peu de temps, et de vous pencher sur le sujet.