C’est un petit casse-tête auquel beaucoup aimeraient être confrontés. À la suite de la revente d’un bien, d’une entreprise, ou, plus douloureusement, d’une succession, vous voilà avec un million d’euros dans les mains à investir d’un coup. Quelle stratégie adopter ? En l’occurrence, l’âge va être un critère déterminant. Entre 30 et 40 ans, l’objectif reste de faire croître le capital en prenant des risques. À l’inverse, à 65 et plus, l’objectif et de le protéger et de générer des revenus réguliers.

➡️ Pour y voir plus clair parmi ces deux grandes options, je vous explique dans cet article comment j’aurais placé personnellement ce million d’euros.

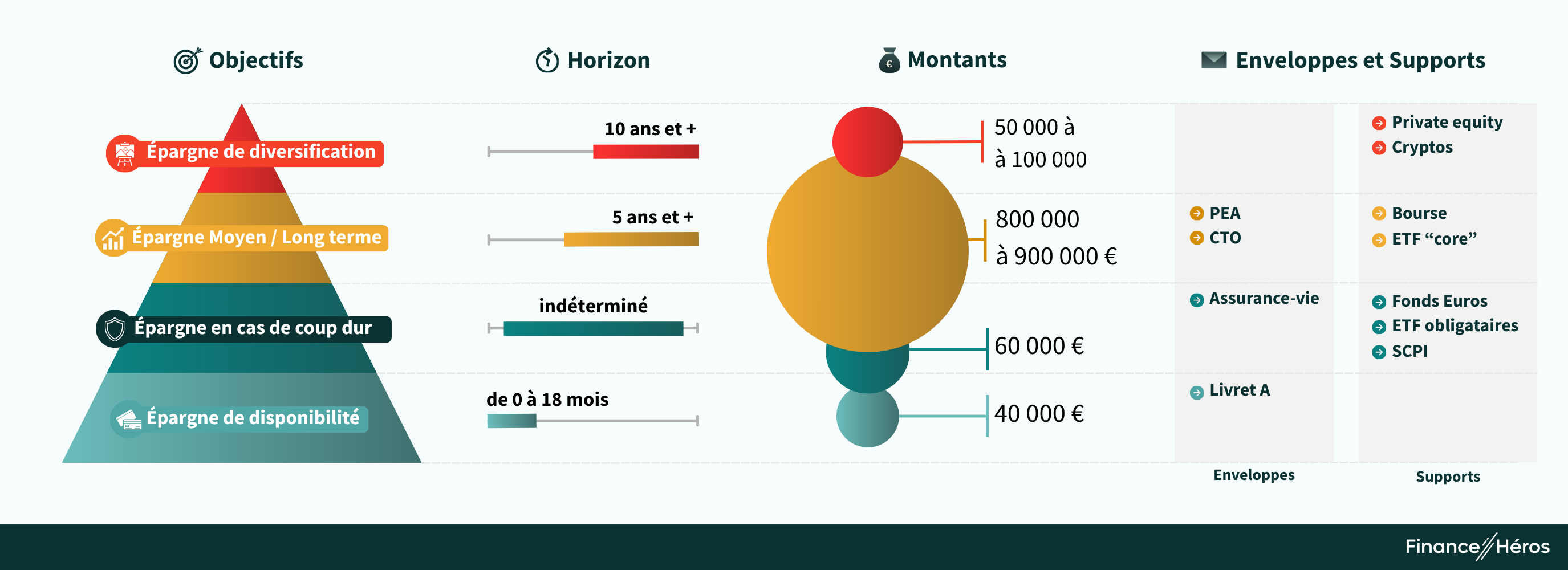

Objectif : placer 1 million d’euros à 30 – 40 ans

🎯 Objectif principal : faire croître le capital

🕰️ Horizon : long, prise de risque possible

⚠️ Précautions : avoir un matelas, en particulier si on a des enfants

Comment répartir 1 million d’euros à 30 – 40 ans

Pour placer 1 million d’euros entre 30 et 40 ans, il faut savoir trouver le bon dosage entre ambition et prudence. À cet âge, l’horizon est encore long : vous avez 30 à 50 ans devant vous pour faire croître une grosse partie du capital et profiter pleinement des marchés financiers. Mais il ne s’agit pas non plus de tout miser : il faut conserver une base sécurisée pour ses projets de vie (immobilier, enfants, transitions pro). L’objectif est simple : faire fructifier le patrimoine tout en continuant à travailler.

1. Épargne de disponibilité : 40 000 €

Commençons par la base de la pyramide : l’épargne de disponibilité, à savoir : l’argent dont vous allez avoir besoin à très court terme pour régler des dépenses courantes, préparer un projet de vacances, financer des travaux que vous aviez repoussé, etc. Il s’agit d’une extension de votre compte courant.

➡️ Ici, j’indique qu’il faudrait y allouer 40 000 €. Un montant qui vaut pour un couple avec enfants, confrontés à davantage de dépenses sur l’année. Pour un célibataire, un « disponible » de 5 000 ou 10 000 € peut être suffisant.

Où placer cette épargne de disponibilité ?

La totalité de l’épargne de disponibilité est à placer sur vos livrets (Livret A, LDDS), afin de pouvoir être rapatriée rapidement et facilement sur votre compte courant.

2. Épargne de précaution : 60 000 €

L’épargne de précaution est une somme à garder au chaud et à n’utiliser qu’en cas de coup dur ou d’imprévu (chômage, problème de santé, sinistre, etc.)

➡️ Sur 1 million d’euros, je trouve raisonnable de conserver 60 000 € à titre de sécurité.

Où placer cette épargne de précaution ?

Ici, on fait simple : pour l’épargne de précaution, une assurance vie avec un bon fonds euros vous tend les bras. En prime, si votre fonds à capital garanti est déjà bien garni, vous pouvez diversifier au sein de l’assurance vie avec des UC à risque modéré : ETF obligataires, SCPI, OPCI…

➡️ Si vous êtes déjà blindé niveau épargne sécurisée grâce à vos revenus, vous pouvez passer directement à la suite.

3. Épargne long terme : 800 000 à 900 000 €

À l’étage supérieur, on trouve l’épargne moyen et long terme (entre 5 et plus de 10 ans). À un âge encore jeune, et donc avec du temps devant soi, l’essentiel du capital va se tourner vers la Bourse, car il s’agit du placement le plus rentable sur la durée.

On peut consacrer à cette poche entre 800 000 € et 900 000 €, selon le besoin ou non de mettre de côté 100 000 € pour l’épargne sécurisée, et en fonction de la partie “diversification” (voir plus bas).

Où placer son épargne long terme ?

Ici on va viser une diversification mondiale, afin de miser sur la progression globale des indices boursiers, tout en limitant les risques, en ne s’exposant pas uniquement à une seule géographie (ou secteur).

Ces grands indices sont par exemple :

- Le S&P 500 : les 500 plus grandes entreprises américaines,

- Le MSCI Emerging Markets : les 1 200 entreprises (environ) les plus grandes des marchés “émergents” (Chine, Inde, Brésil, Corée du Sud…)

- Le Stoxx Europe 600 : les 600 premières entreprises européennes.

✅ Pour capter la performance de ces indices, le plus simple et le plus efficace est d’investir via des ETF (Exchange Traded Fund), et en particulier des ETF “core”, très peu gourmands en frais, et qui suivent au plus près leur évolution.

Question enveloppes fiscales, deux possibilités :

- Le Plan d’épargne en actions (PEA) : sans doute la meilleure enveloppe pour investir en Bourse, y compris sur les grands indices via des ETF, mais sur laquelle les versements sont limités à 150 000 €,

- Le compte-titres ordinaire (CTO) : l’autre enveloppe pour investir en Bourse, sans avantage fiscal, mais dont vous aurez besoin pour placer le reliquat non investi via le PEA. Sans compter que l’offre de titres est plus vaste que sur ce dernier, avec la possibilité d’investir dans des ETF smart beta, par exemple, pour essayer de battre les indices.

Le CTO est loin d’être un simple “Plan B” face au PEA. Si vous investissez en Bourse sur un horizon long, comme ici, il présente en effet un avantage souvent méconnu : au décès, les plus‑values latentes sont “purgées”. Autrement dit, les héritiers récupèrent les titres à leur valeur du jour, sans payer l’impôt sur les gains “latents” accumulés. Face à l’assurance vie, il a aussi l’avantage d’être bien moins chargé en frais, si vous vous occupez vous-même de gérer votre portefeuille.

4. Diversification : 50 000 à 100 000 €

Dernier étage de la pyramide : l’épargne de diversification. Ici, on vise le très long terme, avec des actifs très volatil, c’est-à-dire dont la valeur peut varier fortement à la la hausse comme à la baisse. D’où le fait de n’y consacrer que 5 à 10% du capital total, afin de ne pas mettre en danger le reste de la pyramide.

➡️ L’intérêt de ces placements est qu’ils sont assez peu corrélés aux marchés immobilier et financiers. Ils sont donc susceptibles d’apporter un peu de performance quand le reste s’écroule.

Où placer son épargne de diversification ?

Pour cette poche, nous allons nous concentrer sur deux grandes classes d’actifs :

- Les cryptomonnaies : notamment le bitcoin et l’ethereum

- Le private equity : c’est-à-dire l’investissement, via des fonds, dans des entreprises non cotées en Bourse.

Ici, il s’agit de prendre deux paris long terme, le premier sur le développement des cryptomonnaies, le second sur des jeunes pousses. Comme tous les paris, ils comportent des risques et ne sont pas nécessaires. Mais à partir de ce niveau de patrimoine, si le reste est bien en place, on peut se permettre cette dernière poche, pour espérer un gain à la hauteur du risque pris.

Tableau récap : répartition du capital

| Poche | Montants | Placements | Investir |

|---|---|---|---|

| Épargne de diversification | 50 000 à 100 000 € | Cryptomonnaies, private equity | Investir dans la cryptomonnaie Investir en private equity |

| Épargne long terme | 800 000 à 900 000 € | PEA, CTO | Meilleurs PEA Meilleurs CTO |

| Épargne de précaution | 60 000 € | Assurance vie en fonds euros ou investie en ETF obligataires / SCPI | Meilleures assurances vie Meilleures SCPI |

| Épargne de disponibilité | 40 000 € | Livrets | Meilleurs livrets |

Les risques à éviter

Disposer d’une somme importante à placer n’empêche pas les erreurs.

- Vouloir “coffrer” la totalité : à 30 – 40 ans, on peut être tenté de sécuriser trop vite un capital important par peur de le “perdre”. Mais à cet âge, l’horizon est encore long, ne pas prendre assez de risque peut coûter cher en manque à gagner.

- Allouer une trop grosse part à des actifs risqués : l’excès inverse existe aussi, à savoir investir massivement en crypto, private equity ou actifs très volatis sous prétexte qu’on a du temps devant soi.

- Négliger la partie sans risque : ne jamais oublier la base, une partie sécurisée pour absorber les imprévus et stabiliser le portefeuille. Sans ce socle, on risque d’être obligé de vendre au mauvais moment, ce qui détruit la performance à long terme.

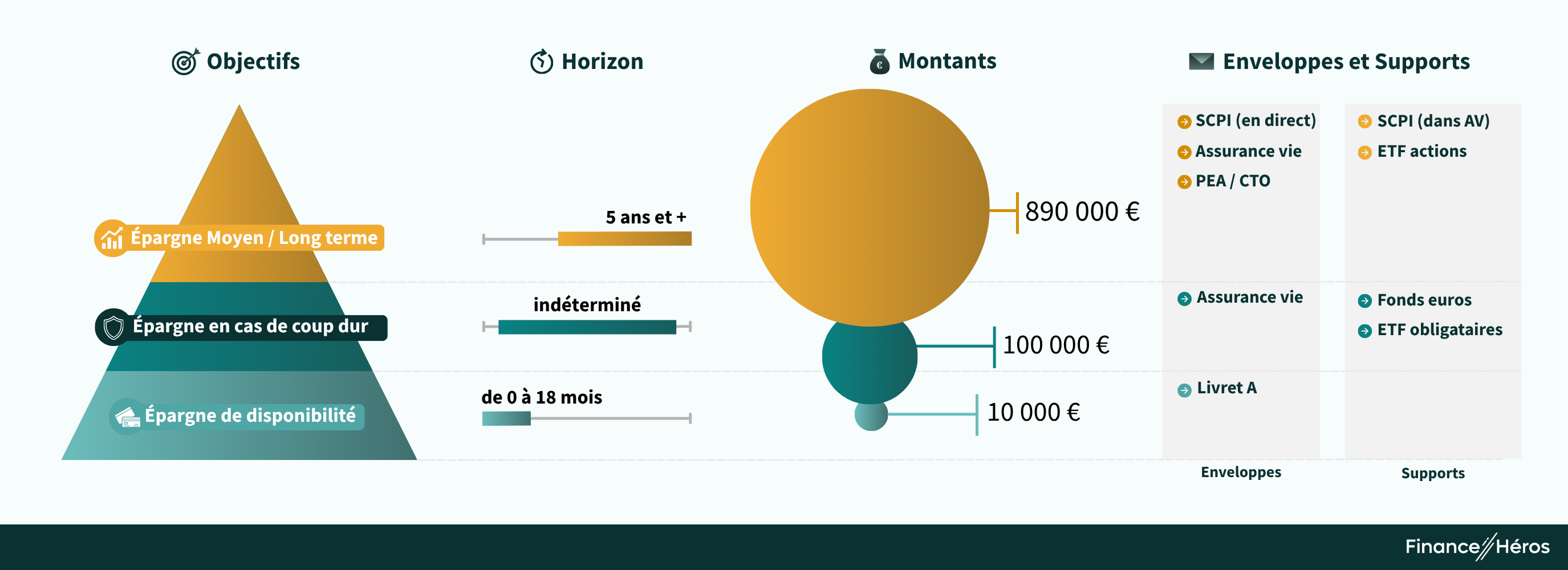

Placer 1 million d’euros à 65 ans et plus

🎯 Objectifs : générer des revenus réguliers, préparer la succession

🕰️ Horizon : une vingtaine d’années

⚠️ Précautions : anticiper des dépenses liées à l’âge

Comment répartir 1 million d’euros après 65 ans

Pour placer 1 million d’euros à 65 ans, il faut savoir faire preuve d’équilibre. En effet, compte tenu de l’espérance de vie, il vous reste au moins une vingtaine d’année pour prendre des risques et espérer faire croitre une partie du capital. Mais il faut également en sécuriser une partie afin d’anticiper des dépenses liées à l’âge. Enfin, la priorité est de générer des revenus réguliers, pour vivre sereinement à la retraite.

➡️ Cette recherche de revenus va faire la grosse différence par rapport à la tranche d’âge précédente, à laquelle on compte davantage sur la progression de la valeur de son portefeuille boursier.

1. Épargne de disponibilité : 10 000 €

Commençons par l’épargne dédiées aux dépenses courantes. Disons que nous gardons 1% du total, soit 10 000 €, pour les projets de l’année : vacances, cadeaux, loisirs, etc.

➡️ Pour pouvoir y accéder facilement tout en les faisant un peu travailler, ces 10 000 € sont à conserver sur son Livret A ou LDDS (ou un super livret si vous avez atteint le plafond de ces deux derniers).

2. Épargne de précaution : 100 000 €

Deuxième étape : l’épargne de précaution, qui va prendre un peu plus de place qu’à 30 – 40 ans. En effet, il faut garder un matelas confortable pour des imprévus qui peuvent survenir plus fréquemment à cet âge : problème de santé, assurances revues à la hausse, travaux importants dans un logement vieillissant, aide familiale, dépendance éventuelle, etc.

➡️ Comme l’épargne de disponibilité, il faut privilégier un placement liquide. Si vos livrets sont déjà pleins, l’assurance vie en fonds euros (en particulier si elle a plus de 8 ans, pour la fiscalité) est parfaite pour sa sécurité et sa disponibilité.

3. Épargne de long terme : 890 000 €

Pour la poche long terme, on visera deux objectifs :

- Générer des revenus réguliers grâce à l’immobilier, afin de compléter une retraite,

- Faire croître une partie du capital, avec un investissement boursier.

Générer des revenus réguliers avec les SCPI

Pour le premier objectif, on se dirigera vers les Sociétés civiles de placement immobilier (SCPI), des fonds qui achètent et gèrent de l’immobilier professionnel et vous reversent une partie des loyers à échéance régulière.

🎯 En y plaçant 600 000 euros, à un rendement moyen de 7% pour les meilleures SCPI, on peut espérer dégager 42 000 de revenus supplémentaire sur un an (avant impôts).

Attention toutefois à ne pas mettre tous vos oeufs dans le même panier. Pour limiter les risques, il est fortement conseillé d’investir dans un panier de plusieurs SCPI. Et de deux façons :

- Acheter des parts en direct : c’est-à-dire directement auprès des sociétés de gestion des SCPI

- Investir via son assurance vie : les meilleurs contrats du marché ont aussi des SCPI en catalogue. Vous préparez ainsi du même coup votre succession avec une enveloppe fiscale avantageuse.

➡️ On peut imaginer une répartition à 50/50 : 300 000 € de SCPI en direct, et 300 000 € de parts via son assurance vie. Selon votre appétence au risque, une partie peut aussi être investie dans d’autres UC sécurisés pour diversifier : des ETF obligataires ou des fonds datés à échéance.

Pour des reveuns réguliers, ile ne faut pas négliger les fonds datés à échéance. Ces derniers investissent dans un panier d’obligations qui arrivent toutes à échéance à la même date, ce qui permet de connaître à l’avance l’horizon de sortie et le niveau de risque. Jusqu’à cette date, le fonds va distribuer des intérêts réguliers, le « coupon » des obligations.

Faire croître une partie du capital en Bourse

Selon son appétence au risque, on peut également utiliser environ un tiers de l’enveloppe totale (300 000 €) pour profiter du placement le plus rentable sur le long terme, la Bourse. Avec une vingtaine d’années devant soi, on est en effet bien au dessus des 10 ans recommandés pour ce type d’investissement.

Pour ce faire deux enveloppes fiscales :

- Le PEA, toujours, qui reste la meilleure option pour investir en actions européennes et en ETF,

- Le compte-titres, qui vous offrira un catalogue d’ETF plus large.

➡️ Comme les versements sont limités à 150 000 € sur le PEA, on peut répartir les 300 000 € à 50/50 entre PEA et CTO.

Pour cette tranche d’âge, pas de poche de diversification, trop risquée. En revanche, il convient de réfléchir à sa succession, et si ce n’est pas encore fait, à ouvrir l’enveloppe la plus adaptée à cette fin. En la matière, l’assurance vie est particulièrement intéressante, surtout si vous versez une somme conséquente avant vos 70 ans. Chacun de vos héritiers aura alors droit à un abattement de 152 500 € avant d’être imposé. Pour les profils plus boursiers, le compte-titres est aussi une option, avec la purge des plus-values au décès.

Tableau récap : répartition du capital

| Poche | Montants | Placements | Investir |

|---|---|---|---|

| Épargne long terme | 890 000 € | SCPI (en direct et en AV) Bourse via des ETF (PEA ou CTO) | Meilleures SCPI Meilleures SCPI en assurance vie Meilleurs PEA Meilleurs CTO |

| Épargne de précaution | 100 000 € | Livrets, assurance vie fonds euros | Meilleures assurances vie |

| Épargne de disponibilité | 10 000 € | Livrets, super livrets | Meilleurs livrets |

Les risques à éviter

Même si la plupart des projets sont souvent déjà financés – ou en cours de l’être – à cet âge (résidence principale, études des enfants, etc.), une erreur est vite arrivée et peut mettre à mal votre patrimoine, par exemple :

- Prendre trop de risque : après 65 ans, l’objectif n’est plus de maximiser la performance, mais de protéger le capital et de générer des revenus réguliers. Une allocation trop agressive peut créer une volatilité difficile à supporter à un âge où le temps ne compense plus les krachs.

- Négliger la poche liquide pour les imprévus : à cet âge, les besoins de liquidité augmentent. Oublier de conserver une poche de sécurité facilement mobilisable peut obliger à vendre des actifs au mauvais moment, ce qui fragilise le patrimoine.

Combien rapporte 1 million d’euros placé par mois ?

Vous vous demandez si 1 million d’euros bien placé suffit à être rentier ? Le tableau suivant indique les revenus qu’il est possible de dégager selon le rendement auquel cette somme est placée.

| Rendement visé | Rentabilité brute mensuelle (avant impôt) |

|---|---|

| 3% | 2 500 € |

| 5% | 4 167 € |

| 6,5% | 5 417 € |

| 8% | 6 667 € |

| 10% | 8 333 € |

Dans notre tranche d’âge à 65 ans et plus, qui a pour priorité les revenus passifs, on peut espérer un rendement moyen de 6,5% par an, selon la répartition de notre portefeuille :

- 5% pour les SCPI,

- 8% pour la Bourse (à terme)

- 3% pour l’épargne sécurisée.

➡️ Ce qui donne un revenu annuel de 65 000 €, soit environ 5 400 € par mois, avant impôts.

Retrouvez les différents épisodes de notre série qui vous aide à bien investir différents montants :

Questions fréquentes

Oui, c’est possible, mais mieux vaut définir un horizon et une stratégie avant d’investir. Selon la situation, un étalement dans le temps peut aussi réduire le stress et la volatilité.

Une part doit rester sécurisée pour absorber les imprévus et stabiliser le patrimoine. Le montant dépend de l’âge, des objectifs, de l’appétence au risque, mais sur un million d’euros on peut estimer qu’une part d’au moins 10% (soit 100 000 €) doit être sécurisée.

Oui : à 30 – 40 ans, on privilégie la croissance du capital ; après 65 ans, on cherche surtout la stabilité et les revenus réguliers. L’horizon change la pyramide patrimoniale.

On peut combiner SCPI, fonds obligataires datés ou encore actions à dividendes pour obtenir des revenus réguliers.

Oui, mais tout dépend du montant investi et du rendement visé. L’immobilier locatif, les SCPI, ou les fonds obligataires datés sont des options, mais le montant investi doit être conséquent pour vivre de revenus confortables.