Gedeon est un expert de la retraite qui propose différents Plan Épargne Retraite (PERin et PERo) pour les professionnels (entreprises, courtiers et indépendants) comme les particuliers.

Leur crédo ? Simplifier l’épargne retraite grâce à une vision 360° entre l’épargne retraite publique et individuelle.

➡️ Dans cet article, je vous donne mon avis sur les PER Gedeon. Est-ce un PER fait pour vous ? Et que vaut-il face à la concurrence ? Réponses ici !

Les avantages du PER Gedeon

✅ Le PER Gedeon se distingue clairement par plusieurs points forts :

- Avec un minimum de versement initial de 120€, c’est un PER très accessible.

- Les frais sont avantageux : 0% pour les versements ou les arbitrages. Et seulement 0,75% sur les encours.

- Tout se fait en ligne, avec une interface très simple à prendre en main.

- L’espace client vous permet de simuler votre retraite publique future et d’agréger les différents dispositifs de retraite supplémentaires (comme les PER) que vous possédez.

- Plusieurs grilles de gestion pilotée à horizon retraite sont disponibles, déclinées par profil (prudent, équilibré, dynamique).

- Et surtout trois thématiques : Tech, Impact social et écologie.

- Les frais de gestion des rentes sont dans la moyenne basse : 1,50%.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

Les inconvénients du PER Gedeon

❌ Soyons transparents : le contrat n’est pas exempt de défauts :

- On peut toujours trouver mieux en termes de frais pou un PER en ligne.

- Seulement 18 unités de compte.

- Et parmi elles, aucun ETF.

Les caractéristiques du PER Gedeon

| PER Gedeon | PER standard | |

| Assureur | Médicis | — |

| Courtier | Gedeon | — |

| Minimum à l’ouverture | 120 € | 1 000 € à 5 000 € |

| Frais sur versements | 0,00 % | 2,55 % |

| Frais de gestion UC | 0,75 % | 0,84 % |

| Frais fonds euros | 0,75 % | 0,73 % |

| Frais d’arbitrage | 0 % | Variables |

| Frais transfert entrant | 0 % | Variables |

| Frais transfert sortant | Réglementé : 1 % avant 5 ans / 0 % après | Réglementé : 1 % avant 5 ans / 0 % après |

| Frais d’arrérages | 1,50 % | 3,00 % |

| Frais sur encours de rente | Inclus dans les 1,50 % | 0,90 % |

| Nombre total de supports | 18 | 200 |

| ETF | 0 | 0 |

| SCPI | 0 | 0 |

| SCI | 0 | 0 |

| OPCI | 0 | 0 |

| Gestion pilotée disponible | Oui | Oui |

| Surcoût gestion pilotée | 0 % (inclus) | 0,50 % à 1 % |

| Gestion pilotée à horizon retraite | Oui | Oui |

➡️ Par rapport à un PER standard, le PER Gedeon est définitivement plus avantageux. En effet, les frais au global sont plus bas. Et moins de frais, cela vous fera plus de performances à long terme.

Par ailleurs, si vous êtes chef d’entreprise, vous pouvez proposer le PERo de Gedeon à vos salariés. Et ce, même s’il n’y en a qu’un.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

Les fonds en euros du PER Gedeon

Le PER Gedeon est assuré par Médicis, qui fait partie du groupe Malakoff Humanis. Ainsi, il propose deux fonds en euros “maison” :

- Le Fonds euro Medicis pour le PERin, lancé en 2024. C’est un fonds euro récent, qui a pu profiter de la remontée des taux obligataires initiée en 2022.

- Et Malakoff Humanis Retraite Supplémentaire (fonds euros MHRS) pour le PERo. Avec une allocation plus diversifiée que les fonds euros traditionnels.

En effet, il intègre des actions et de l’immobilier, en plus des classiques obligations (d’États ou d’entreprises) :

💡Précision importante : l’allocation au fonds euros est plafonnée à 60 % de l’encours en gestion libre. Si vous recherchez un contrat 100% fonds euros, consultez notre comparatif des meilleurs PER.

Les performances des fonds euro

Même si les performances passées ne présagent pas des performances futures, voici celles des fonds euro proposés sur les PER Gedeon :

| Fonds euroMHRS | Fonds euroPerin Medicis | Moyenne du marché | |

| 2020 | 2,50% | N/A | 1,30% |

| 2021 | 2,50% | N/A | 1,20% |

| 2022 | 3,10% | N/A | 2,00% |

| 2023 | 4,00% | N/A | 2,50% |

| 2024 | 4,05% | 4,75% | 2,50% |

| 2025 | 4,05% | 4,75% | 2,50% |

Notez que le fonds euro Perin Medicis n’existait pas avant 2024.

Même si les performances passées ne présagent pas des performances futures, force est de constater que les fonds euros des PER Gedeon s’en sortent très bien. En effet, ils ont largement battu la moyenne des fonds euro depuis 5 ans.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

Les unités de compte

➡️ Comme dans l’assurance-vie, les supports d’investissement du PER se divisent en deux grandes catégories :

- Le fonds euro, dont le capital est garanti ;

- Les unités de compte, non garanties mais généralement plus performantes.

Le PER Gedeon permet d’investir sur des fonds gérés par Sienna Investment Manager, un gestionnaire d’actifs pan-européen et multi-expertises de la société d’investissement côtée GBL.

Cette société de gestion propose depuis 25 ans des fonds d’investissement responsables : labellisés ISR, critères ESG, article 8 du règlement SFDR, etc…

🔎 Voici la liste des 18 supports pour le PERin Gedeon :

| Nom du fonds | Code ISIN |

| Sienna Monétaire ISR | FR0007081278 |

| Sienna Court Terme ISR | FR0007391255 |

| Sienna Flexi Taux Solidaire ISR | FR0013477171 |

| Sienna Épargne Foncier | FR0014007G07 |

| Sienna Crédit ISR | FR0007392220 |

| Sienna Souverain 3-5 ISR | FR001400ORD8 |

| Sienna Obligations Vertes ISR | FR0012847325 |

| Sienna Obligations Impact Social ISR | FR001400EZJ9 |

| Sienna Performance Absolue Défensif | FR001400F3R6 |

| Sienna Obligations Multistratégies | FR001400F4Y0 |

| Sienna Actions PME-ETI ISR | FR001400F4R4 |

| Sienna Actions Internationales | FR0010408211 |

| Sienna Actions Emploi Retraite Solidaire ISR | FR0010915678 |

| Sienna Diversifié Flexible Monde | FR001400F4U8 |

| Sienna Actions Euro ISR | FR0011654920 |

| Sienna Actions Transition Climat ISR | FR0007460175 |

| Sienna Actions Bas Carbone ISR | FR001400C5Z7 |

| Sienna Mégatendances | FR0013477205 |

Comme vous pouvez le constater, ces unités de compte sont uniquement des OPCVM. J’aurais préféré la présence d’ETF pour limiter les frais.

✅ Toutefois, cette sélection d’unités de compte permet de se constituer un portefeuille bien diversifié, tout en investissant responsable.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

Le PER Gedeon en pratique

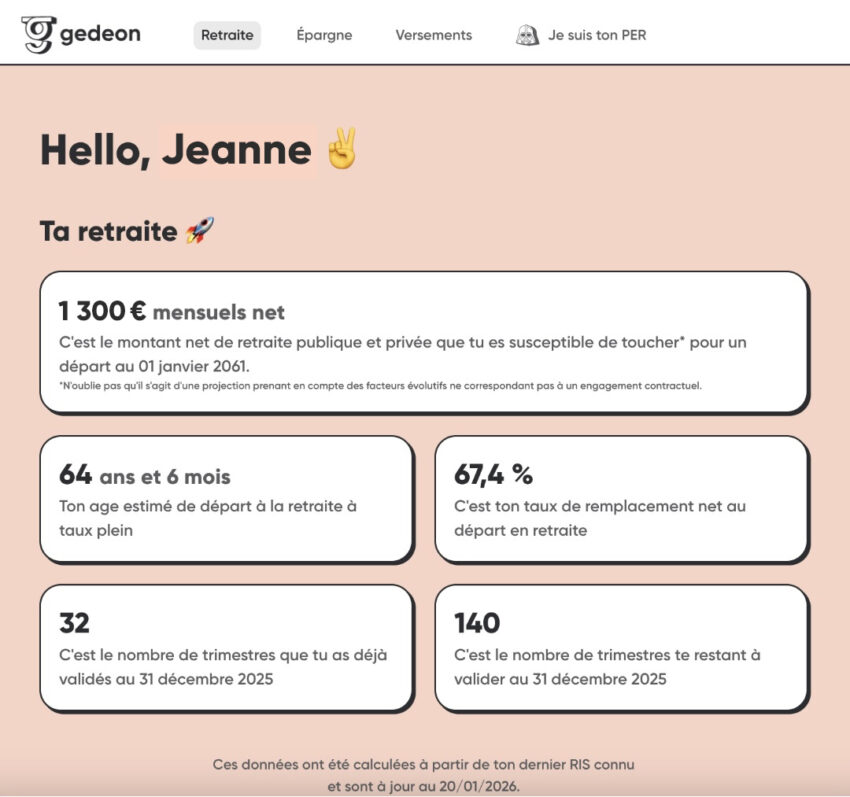

L’une des plus grandes forces de Gedeon selon moi est son interface. En effet, vous avez accès en un coup d’œil à votre retraite, publique comme privé.

Vous pouvez ainsi voir, entre autres, le nombre de trimestres validés, une estimation du montant de votre retraite, etc…

🎯 De même, de nombreux simulateurs sont disponibles afin d’élaborer votre stratégie sur-mesure.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

À propos de Gedeon

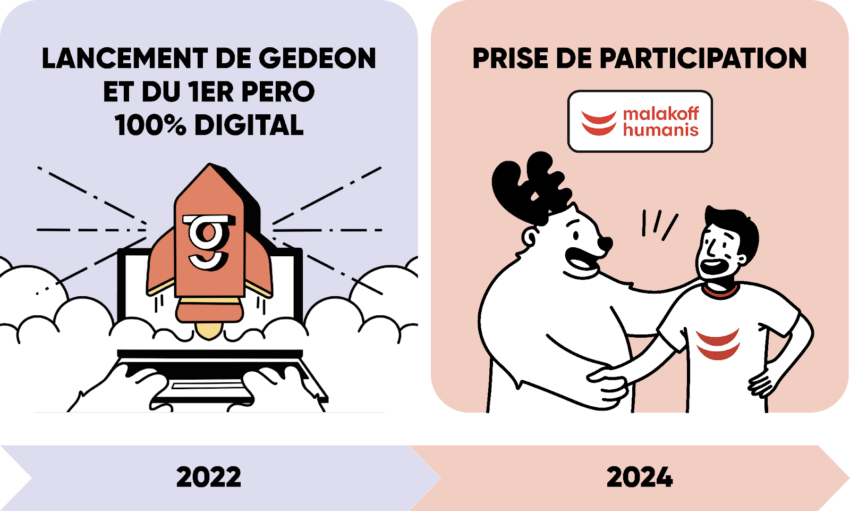

🔎 Gedeon est un courtier spécialisé dans l’épargne en ligne lancé en 2022 et situé à Lyon. Son fondateur, Julien Jacquemin, est également à l’origine de Karibu Gestion, un spécialiste des back-office de gestion administrative pour les assureurs.

Ces deux entreprises sont regroupées au sein de la holding Betakorn, dont le capital a été ouvert à Malakoff Humanis en mars 2024. Elles peuvent ainsi s’adosser à un grand nom de la protection sociale pour développer de nouveaux produits innovants !

Aujourd’hui, Gedeon c’est :

- Plus de 100 entreprises qui leur ont confié leur épargne retraite ;

- Plus de 110 millions d’euros d’encours sous gestion ;

- Près de 5000 utilisateurs Gedeon.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

Conclusion : faut-il ouvrir un PER Gedeon ?

✅ Oui, sans aucun doute. Que vous soyez chef d’entreprise ou un particulier qui souhaite épargner, Gedeon aura une solution simple et pratique pour vous.

🚨 D’autant plus qu’en ce moment, 50€ sont offerts avec notre code HEROS26 à l’ouverture d’un contrat Gedeon. Cliquez ici pour plus d’informations.

50€ offerts crédités sur les contrats PERin Gedeon avec le code HEROS26

FAQ – Questions fréquentes

En principe, l’épargne placée sur un Plan d’Épargne Retraite est bloquée jusqu’à l’âge de la retraite. Cependant, la loi prévoit plusieurs cas de déblocage anticipé :

– Achat de votre résidence principale

– Invalidité grave

– Fin de droits au chômage

– Situation de surendettement

– Décès du conjoint ou partenaire de PACS

Oui, les versements volontaires sur un PER sont déductibles de votre revenu imposable, dans certaines limites. Cela signifie que si vous êtes imposé dans une tranche élevée (30 % ou 41 %), le PER peut vous permettre de réduire significativement votre impôt.

Oui. La loi autorise le transfert d’un PER vers un autre PER, notamment si vous trouvez un contrat moins cher ou plus performant. Les frais de transfert sont :plafonnés à 1 % avant 5 ans. Et gratuits après 5 ans

Cela permet de quitter facilement un PER bancaire peu performant pour un contrat plus compétitif, comme celui de Gedeon.

À la retraite, plusieurs options sont possibles :

Sortie en capital (en une fois ou fractionnée)

Sortie en rente viagère

Combinaison des deux

La sortie en capital est aujourd’hui la solution la plus utilisée, car elle offre plus de flexibilité.

Les frais peuvent fortement réduire la performance d’un PER, surtout à long terme. Les principaux à vérifier sont :

– Frais d’entrée (ou de versement) et de gestion des rentes.

– Frais de gestion du contrat et des supports d’investissement

– Frais d’arbitrage

Sur les meilleurs PER en ligne, les frais d’entrée sont généralement de 0 %, contrairement à certains PER bancaires qui prélèvent encore 2 % à 5 % sur chaque versement.