C’est le coup de bambou fiscal de ce début d’année. Depuis le 1er janvier 2026, plusieurs de vos placements subissent une hausse de leur imposition. Une grande partie d’entre eux est en effet redevable des prélèvements sociaux, qui, avec la hausse de la contribution sociale généralisée (CSG), passent de 17,2% à 18,6% (+1,4%). Ces prélèvements sociaux sont intégrés à la “flat tax” sur les revenus du capital, où l’on retrouve par conséquent aussi cette hausse de 1,4% : elle grimpe de 30% à 31,4%.

Toutefois, certains placements ou produits d’épargne sont parvenus à passer entre les gouttes, et restent donc à l’ancienne formule : prélèvements sociaux à 17,2% et flat tax à taux “réduit” de 30%. Un écart de fiscalité qui peut vous amener à repenser votre stratégie patrimoniale.

➡️Dans cet article, je vous explique comment arbitrer entre vos différents placements, en fonction de leur nouvelle fiscalité.

Augmentation de la flat tax : quel est le meilleur placement sans risque ?

Quel livret choisir ?

✅Vous pouvez vous rassurer : votre livret préféré n’est pas concerné pas cette hausse la flat tax. Les intérêts des livrets dits “réglementés” – Livret A, Livret de développement durable et solidaire (LDDS), Livret d’épargne populaire (LEP) – sont toujours 100% défiscalisés.

❌ En revanche, les autres produits d’épargne bancaires, comme les livrets ordinaires, les livrets à taux boostés ou les comptes à terme (CAT), eux, n’échappent pas à la surtaxe. En principe imposés à la flat tax de 30%, les intérêts sont désormais ponctionnés au taux de 31,4%.

C’est un changement à prendre en compte si vous utilisez ces produits d’épargne comme placement sans risque à court terme, ou comme complément à votre Livret A, quand ce dernier a atteint son plafond de 22 950 euros, par exemple.

Le Livret A reste un produit indispensable pour garder à portée de main l’épargne de disponibilité, soit l’équivalent de quelques mois de salaire seulement. Il est inutile de conserver davantage sur ce dernier, rémunéré à 1,5% depuis le 1er février, et a fortiori sur un autre produit bancaire (livret, CAT), sur lequel vous serez plus fiscalisé. En effet, pour l’épargne que vous ne souhaitez pas risquer, l’assurance vie est plus intéressante.

Le fonds en euros : plus fort que jamais en 2026

L’assurance vie, elle non plus, n’est pas concernée par la hausse de la flat tax. Vous avez donc tout intérêt à placer votre épargne sans risque sur le fonds en euros d’une assurance vie. Ce placement est en effet :

- Garanti en capital, donc tout aussi sécurisé que votre Livret A ou autre produit bancaire.

- Liquide : contrairement à une idée reçue, l’argent n’est pas bloqué, vous pouvez le retirer quand vous le souhaitez (le temps de traitement peut être toutefois un peu plus long qu’avec un livret.)

- Moins imposé : même en cas de retrait avant 8 ans, vous ne payerez que 30% d’impôts avec une assurance vie (contre 31,4% avec un livret bancaire hors Livret A ou un compte à terme).

- Plus performant : les meilleurs fonds euros du marché devraient afficher cette année un taux d’au moins 3%, contre 2,5% annualisés, par exemple, pour les meilleurs super livrets du marché actuellement.

| Placements | Rendement net de frais de gestion | Fiscalité au bout d’un an | Rendement net de fiscalité |

|---|---|---|---|

| Assurance vie fonds euros | 3% | 30% (avant 8 ans) | 2,10% |

| Super livret ou compte à terme | 2% | 31,4% | 1,37% |

| Livret A | 1,5 % | 0% | 1,50% |

⚠️ Pour les assurances vie, attention à bien regarder le rendement net de frais de gestion, qui est heureusement celui qui est en général affiché par les assureurs. Ces frais sont en moyenne de 0,64% sur le capital placé fonds euros (rapport 2025 de l’Observatoire des produits d’épargne financière), mais les meilleurs contrats du marché proposent des frais de gestion de 0,5%.

➡️En bénéficiant encore d’une flat tax à taux réduit de 30%, l’assurance vie est plus intéressante pour vos liquidités destinées à vos projets de court terme. À condition toutefois de choisir un produit performant. Pour le dénicher, rendez-vous sur notre comparatif des meilleurs fonds euros.

Pour préparer sa retraite : assurance vie ou PER en 2026 ?

Pour préparer un projet de long terme comme la retraite, deux enveloppes fiscales sont particulièrement indiquées : l’assurance vie et le plan d’épargne retraite (PER). Deux produits avec un fonctionnement similaire, puisque votre épargne peut être répartie entre un fonds euros (sans risque) et des unités de compte (UC), avec lesquelles, à l’inverse, un risque de perte en capital existe.

Avantage à l’assurance vie à la sortie

✅D’un point de vue fiscal, la balance penche désormais plutôt en faveur de l’assurance vie. Cette dernière a en effet été exemptée de hausse de la flat tax. Elle conserve ainsi sa fiscalité avantageuse : abattements de 4 600 euros après 8 ans, imposition allégée sur les gains, et prélèvements sociaux au taux réduit de 17,2%.

❌ À l’inverse, à la sortie du PER, vous serez désormais fiscalisé à la nouvelle flat tax de 31,4% sur les gains produits, et non plus à 30%. De plus, la partie de votre capital correspondant aux versements est toujours réintégrée à vos revenus lors du retrait, et soumise au barème de l’impôt sur le revenu (si vous avez déduit ces versements de votre revenu imposable lors de votre vie active).

➡️ Si le PER offre toujours un avantage fiscal “à l’entrée” (lors des versements), le péage fiscal est en revanche alourdi à la sortie avec la hausse de la flat tax. A contrario, l’assurance vie n’a pas de bénéfice fiscal lors de la phase d’épargne, mais la fiscalité reste légère lors des retraits. Dans quels cas le PER peut-il rester plus intéressant ?

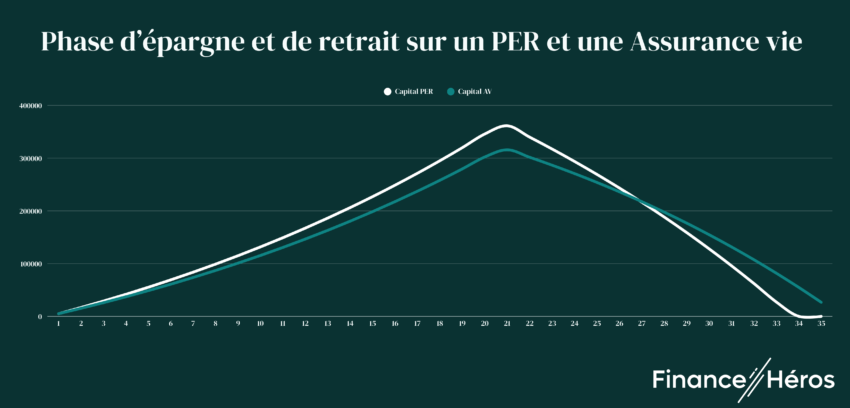

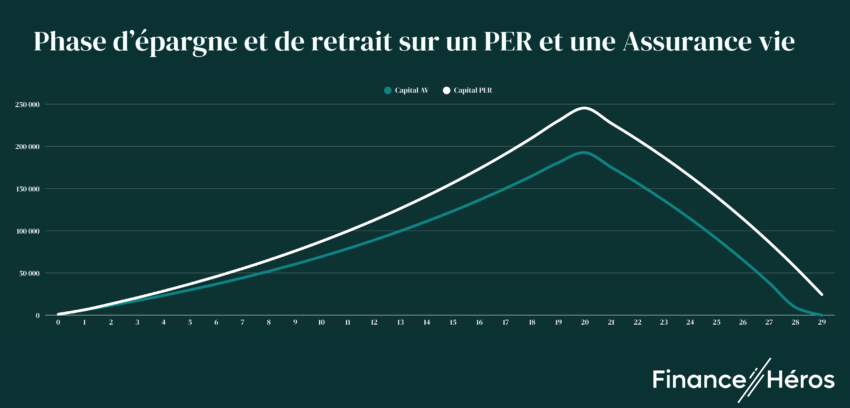

Dans quels cas le PER reste la meilleure enveloppe pour la retraite ?

Dans cette simulation, au bout de 10 ans d’épargne, le PER permet d’arriver à un capital plus important, notamment grâce au réinvestissement des économies d’impôt générées par les versements. En revanche, avec sa fiscalité allégée sur les retraits, l’assurance vie permet de “faire durer” ce pécule plus longtemps.

Pour que le PER “rattrape” l’assurance vie malgré la nouvelle flat tax, il est nécessaire de passer à une tranche marginale d’imposition (TMI) inférieure à la retraite. Par exemple de 30% à 11%, ou de 41% à 30%. Ceci permet en effet de réduire la fiscalité due sur le retrait des versements (redevables de l’impôt sur le revenu) et d’alléger leur coût global.

Avec la hausse de la flat tax et donc de la fiscalité du PER lors des retraits, il devient essentiel de voir votre TMI diminuer une fois retraité. Pour que votre PER reste avantageux, une autre bonne pratique consiste à réinvestir chaque année la réduction d’impôt obtenue. Ainsi, vous générez davantage de gains sur la durée, pour aboutir à un capital plus conséquent, qui s’épuisera plus lentement, malgré la hausse de la flat tax. En revanche, si vous n’êtes pas du tout imposé ou faiblement (TMI à 11%), vous n’aurez pas grand intérêt à bloquer votre épargne sur une durée si longue, et l’assurance vie fera parfaitement l’affaire pour préparer vos vieux jours.

Investir en Bourse malgré la flat tax : assurance-vie, PEA ou CTO ?

Pour investir en Bourse, trois fiscalités différentes cohabitent désormais entre l’assurance vie, le plan d’épargne en actions (PEA) et le compte-titres ordinaire (CTO).

✅Sur le papier, c’est l’assurance vie qui devient la plus intéressante, puisque sa fiscalité n’a pas bougé, contrairement aux deux autres enveloppes :

❌ Le PEA voit sa fiscalité passer de 17,2% à 18,6% en cas de retrait après 5 ans. Passé cet anniversaire, le titulaire n’a en effet à payer que les prélèvements sociaux sur ses gains. Avant 5 ans, l’imposition en cas de retrait passe de 30% à 31,4%, ce qui entraîne aussi la clôture du compte.

❌Le compte-titres est toujours le plus imposé : ne bénéficiant d’aucun avantage fiscal, le CTO subit de plein fouet la hausse de la flat tax de 30% à 31,4%, peu importe quand le retrait a lieu.

➡️Pourtant, ce privilège de l’assurance vie reste théorique. Car contrairement au PEA et au CTO, cette enveloppe soufre de frais prélevés chaque année, et qui s’avèrent en réalité plus coûteux que la fiscalité.

Le PEA imbattable sur la durée face à l’assurance vie, malgré la hausse de la flat tax

Pour investir en Bourse sur la durée, c’est bien le PEA qui reste imbattable. Avec les meilleurs PEA du marché en gestion libre vous pouvez en effet faire tomber les coûts annuels (frais de gestion, frais de garde) à zéro.

Or, même une assurance vie avec les frais les moins chers du marché (0,5% par an) ne rivalise pas avec un PEA. Ces frais s’appliquent en effet à l’ensemble du capital, et non seulement sur les gains. Ainsi, le PEA reste le plus avantageux, et ce même si :

- Vous limitez vos retraits aux abattements de l’assurance vie (4 600 ou 9 200 euros par an),

- Vous acquittez des prélèvements sociaux inférieurs, à un taux réduit de 17,2% (vs 18,6% avec un PEA).

➡️Le PEA demeure la meilleure enveloppe pour investir en Bourse, malgré des prélèvements sociaux supérieurs à l’assurance vie. En effet, les frais de gestion annuels de l’assurance vie – même les moins chers du marché – annulent cette différence entre les deux enveloppes. Puis, passé l’abattement, la fiscalité de l’assurance vie redevient supérieure : 7,5% jusqu’à 150 000 euros, puis de 12,8% au-delà, auxquels s’ajoutent les 17,2%.

| Enveloppes | Frais annuels minimum | Fiscalité des retraits avant 5 ans | Fiscalité des retraits après 5 ans | Fiscalité des retraits après 8 ans | Commentaire |

|---|---|---|---|---|---|

| Assurance vie | 0,5% | 30% | 30% | 7,5% puis 12,8% + 17,2% | Après abattement de 4 600 ou 9 200 euros, la fiscalité est de 7,5% jusqu’à 150 000 euros, puis de 12,8% au-delà, auxquels s’ajoutent les prélèvements sociaux à taux réduit (17,2%) |

| PEA | 0% | 31,40% | 18,60% | 18,60% | Après 5 ans, seuls les prélèvements sociaux de 18,6% sont dus |

| CTO | 0% | 31,40% | 31,40% | 31,40% | Le CTO ne dispose d’aucun avantage fiscal |

Les frais pénalisent même l’assurance vie face au compte-titres

Reste la question de l’investissement en Bourse à court terme, car avant 5 ans, le PEA perd son intérêt :

- La fiscalité s’élève alors à 31,4%,

- tout retrait entraine la fermeture du compte,

- un horizon de moins de 5 ans est court pour investir principalement en actions.

A priori, l’assurance vie paraîtrait ici aussi la plus avantageuse, car en cas de retrait avant 8 ans, elle reste soumise à l’ancienne flat tax de 30%, contre 31,4% dans le cas d’un compte-titres.

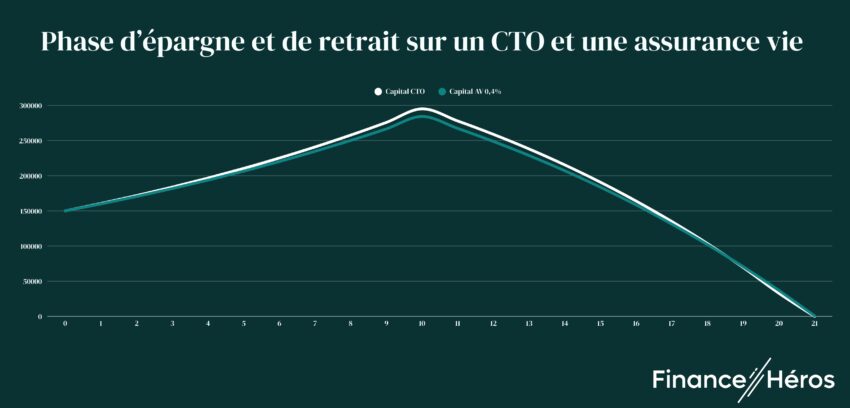

➡️Or, c’est bien le compte-titres qui s’avère le plus pertinent. En l’absence de frais de gestion, on arrive en effet à un capital plus élevé au bout de 5 ans avec un compte-titres qu’avec une assurance vie pourtant moins fiscalisée à la sortie.

Le graphique ci-dessous montre que la seule chance pour qu’une assurance vie fasse aussi bien qu’un compte-titres est de limiter ses frais à 0,4% par an. Au-delà, elle sera toujours perdante face à un CTO.

Pour investir en Bourse, le PEA n’a pas de rival. Mais avec une limite : son plafond de versement de 150 000 euros. Vers quelle enveloppe se tourner une fois ce seuil atteint, en prenant en compte la hausse de la flat tax ? Malgré ses frais qui peuvent être ramenés à zéro, le CTO ne bénéficie d’aucun avantage. A la différence de l’assurance vie, que vous pourrez par exemple privilégier en cas de projet de succession. Dans ce cas, veillez quand même à limiter le poids des frais, en changeant pour un contrat moins chargé, et/ou en investissant en Bourse via des ETF. Des supports d’investissement moins onéreux que les fonds d’investissement traditionnels de type OPCVM.

➡️ Consultez notre comparatif des meilleures assurances vie de 2026

Questions fréquentes

Oui, depuis le 1er janvier 2026, la flat tax a grimpé de 30% à 31,4% pour plusieurs placements : PER, PEA, compte-titres, cryptos…

Le nouveau taux de la flat tax est de 31,4% (12,8% d’impôts sur le revenu, et 18,6% de prélèvements sociaux).

Pour éviter de payer la flat tax, il faut privéliger les placements qui en sont exemptés (Livret A, LEP) ou qui sont restés à l’ancien taux de 30% (Assurance vie, SCPI…)