Définitions

Notion de risque de contrepartie

Le risque de contrepartie peut être défini comme étant le risque de perte lié à un éventuel manquement d’une contrepartie à honorer ses obligations contractuelles en raison d’un défaut de paiement.

Notion de CVA

La CVA (Credit Value Adjustment) est la valeur de marché du risque de défaut d’une contrepartie. On la mesure par la différence entre la valeur sans risque d’un portefeuille et la valeur de celui-ci en tenant compte du défaut potentiel des contreparties. Elle permet de déterminer la « fair value» de certains produits dérivés et de mettre en place des réserves pour se prémunir du défaut d’une contrepartie. En pratique la CVA est calculée indépendamment pour chaque contrepartie puis agrégée pour obtenir une CVA globale par portefeuille.

Origine

Il y a eu au cours de l’histoire plusieurs exemples de défaut d’entreprises ou de souverains qui ont eu des répercussions négatives importantes sur les marchés financiers. On peut pour illustrer ce propos citer pour les institutions financières les faillites du « Long Term Capital Management » (1998) et de « Lehman Brothers » (2008). Même si le risque de crédit et de contrepartie est mesuré depuis longtemps par les institutions financières, sa gestion consistait souvent à imposer des limites d’exposition par contrepartie (lignes de crédit) et à diversifier les contreparties pour réduire la concentration du risque. La valorisation des produits dérivés de gré à gré se faisait en environnement risque-neutre, ne tenant pas compte du risque de défaut propre à chaque contrepartie. Les grandes institutions financières qui prennent part aux marchés de gré à gré estimaient qu’elles étaient de taille importante « too big to fail » et donc que le risque de défaut de la contrepartie était négligeable.

Lors de la crise récente des subprime, suite à l’assèchement du marché interbancaire et à une hausse soudaine du prix de la liquidité due à une hausse des primes de risques exigées par les acteurs de ce marché, les grandes institutions financières virent la valeur de marché de leurs portefeuilles de négociation fondre, surtout ceux contenant des dérivés de gré à gré. Une grande défiance s’installa sur les marchés financiers et la faillite de « Lehman Brothers » en 2008, ainsi que les multiples plans de sauvetages qui ont suivi notamment le sauvetage de « American International Group (AIG) », confirmèrent que même les institutions les plus prestigieuses étaient soumises au risque de défaut.

CVA unilatérale et CVA bilatérale

Le risque de crédit supporté par les contreparties dans un contrat de produits dérivés peut être de nature bilatérale dans la mesure où le contrat peut prendre une valeur de marché positive pour une des parties, ce qui implique que le même contrat aura une valeur de marché négative pour l’autre partie. Cette valeur de marché peut, en cours de vie du contrat, changer de signe pour l’une (respectivement l’autre) contrepartie, ce qui signifie que le risque de crédit est présent de part et d’autre. C’est le cas par exemple d’un swap de taux.

Cependant, certains contrats ont une valeur de marché qui ne peut pas changer de signe. C’est le cas des obligations. L’investisseur (acheteur de l’obligation) est toujours celui qui supporte le risque de contrepartie, en l’occurrence le risque que l’émetteur fasse défaut.

Par analogie, nous allons dans le cadre de la mesure de la CVA considérer deux principaux cas :

- Le cas ou uniquement la qualité de crédit de la contrepartie est prise en compte, on parlera de CVA unilatérale.

- Le cas où la qualité de crédit de la contrepartie est prise en compte (CVA), mais également la qualité de crédit propre de l’institution évaluatrice du risque (DVA). Dans ce cas on parle de CVA bilatérale.

La DVA (Debit Valuation Adjustment) représente le risque de contrepartie vu de la perspective de la contrepartie. Elle est de signe opposé à la CVA unilatérale.

Mesure de la CVA

On note:

- V(t, T) La valeur d’un portefeuille de produits dérivés à l’instant t < T

- B(t, s) Le facteur d’actualisation entre les instants t et s, avec t≤s

- T Représentant la maturité des produits dérivés de ce portefeuille

- τ Un temps d’arrêt matérialisant le moment du défaut de la contrepartie

- R Le taux de recouvrement

- Q Une mesure neutre au risque de crédit et contrepartie, Ft La filtration associée à cette mesure.

- EE(t) L’espérance d’ exposition, qu’on approxime par la moyenne des échantillonnages aléatoires de valeurs de marché retenues lorsqu’elles sont positives

CVA unilatérale

Toutefois, la formule de la CVA unilatérale peut être discrétisée et simplifiée:

Avec ![]()

Pour obtenir ce résultat simplifié on considère d’une part que l’exposition est indépendante de la probabilité de défaut et d’autre part que le taux de recouvrement est constant, ce qui n’est pas toujours vérifié. En réalité, il existe une relation de corrélation entre la qualité de crédit et l’exposition d’un investisseur, on parle de right-way risk ou wrong-way risk.

CVA bilatérale

Soit un investisseur qui entre dans un contrat de produits dérivés avec une contrepartie. Il existe trois issues possibles :

- Soit l’investisseur et sa contrepartie ne font pas défaut avant la maturité et tous les flux prévus par le contrat sont payés.

- Soit la contrepartie fait défaut à un instant

avant la maturité (et avant l’investisseur)

avant la maturité (et avant l’investisseur) - Soit l’investisseur fait défaut à un instant

avant la maturité (et avant sa contrepartie)

avant la maturité (et avant sa contrepartie)

Si on considère ![]() et

et ![]() les taux de recouvrements consécutifs aux défauts respectifs de l’investisseur ou de sa contrepartie, on a :

les taux de recouvrements consécutifs aux défauts respectifs de l’investisseur ou de sa contrepartie, on a :

Couverture de l’exposition en CVA

L’exposition au risque CVA peut être réduite en mettant en place une couverture. Pour ce faire il faudrait couvrir chaque composante de ce risque, notamment : le spread de crédit, les facteurs de risque de marché qui déterminent l’exposition en risque de contrepartie ainsi que les facteurs de corrélation entre le spread de crédit et les facteurs de risque de marché.

La couverture de la composante risque de crédit consiste à mettre en place un portefeuille de CDS de maturités différentes (structure par terme de l’exposition). Dans le cas où la liquidité serait manquante sur les CDS « single name », une couverture peut être mise en place à partir de CDS sur Indices pour un portefeuille de produits dérivés avec plusieurs contreparties.

La couverture de la composante risque de marché de la CVA consiste à prendre des positions en produits dérivés sur les facteurs de risques sous-jacents (couverture en delta, gamma, volatilité).

Aspect réglementaire

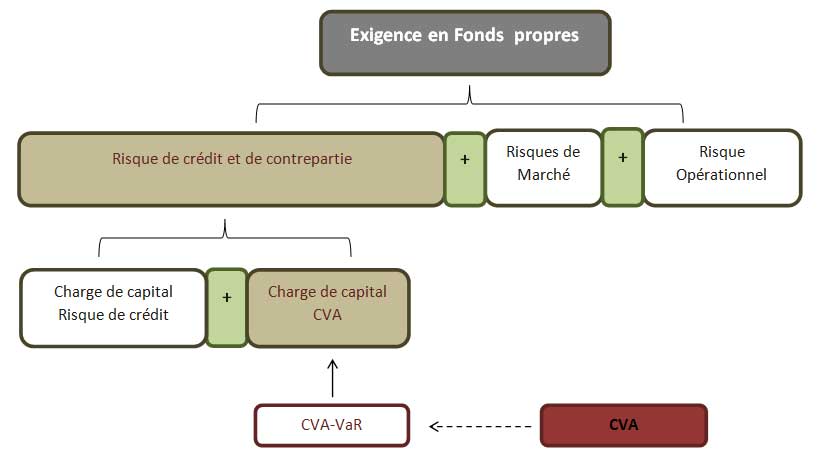

Le comité de Bâle a dans le cadre de la réglementation Bâle III introduit une nouvelle charge en capital, la CVA (Credit Valuation Adjustment). Cette charge supplémentaire a été créée dans le but d’améliorer la résistance des banques à une détérioration de la valeur de marché de leurs actifs, en temps de crise majeure du crédit. L’esprit reste le même que celui des réglementations précédentes, c’est-à-dire obliger les banques à détenir des fonds propres suffisants pour faire face aux périodes de stress.

Illustration de la charge de capital Bâle III

La charge en capital au titre de la CVA est un indicateur de type « Value at Risk» . En effet elle se détermine par un quantile sur la distribution de CVA, étant donné un seuil de confiance de 99% et un horizon de temps donné. Le régulateur propose aux banques deux modalités de calcul de la charge de capital au titre de la CVA, un modèle standard et une approche avancée réservée aux banques qui possèdent un modèle interne .

Charge de capital en modèle standard

Dans l’approche en modèle standard, la charge de capital au titre de la CVA est calculée en pondérant l’exposition de chaque contrepartie, en considérant un horizon de temps d’un an. Un facteur de scaling de 2,33 est appliqué pour obtenir un quantile à 99%.

Avec ![]() et

et ![]()

h L’horizon de temps d’1 an![]() Le poids de la contrepartie i et

Le poids de la contrepartie i et ![]() le poids de l’indice (déterminés par leur rating)

le poids de l’indice (déterminés par leur rating)![]() La maturité de l’exposition,

La maturité de l’exposition, ![]() et

et ![]() les maturités des couvertures CDS

les maturités des couvertures CDS![]() L’exposition agrégée par contrepartie,

L’exposition agrégée par contrepartie, ![]() et

et ![]() les notionnels des couvertures CDS

les notionnels des couvertures CDS

Les poids utilisés en modèle standard dépendent du rating de la contrepartie :

| Rating | AAA | AA | A | BBB | BB | B | CCC |

| Poids | 0,7% | 0,7% | 0,8% | 1% | 2% | 3% | 10% |

Charge de capital en modèle avancé

Sous réserve de la validation du modèle interne par les autorités de régulation, une banque peut choisir de calculer sa charge de capital au titre de la CVA par l’approche avancée (modèle interne). La méthode consiste à effectuer par simulations, le calcul de la VaR au seuil de 99% avec un horizon de temps de 10 jours, sous les conditions actuelles du marché et en conditions de stress. D’où disparition du facteur de scaling de 2,33 de la méthode standard.

En outre, le modèle avancé restreint la sensibilité de la CVA seulement au changement des spreads de crédit, il ne tient pas compte des changements de CVA dus aux facteurs de marché.

Soient :

- LGD La perte en cas de défaut de la contrepartie ≈ (1-R)

- EE(t) L’exposition espérée à l’instant t

Le facteur d’actualisation sans risque à t

Le facteur d’actualisation sans risque à t Le spread de crédit de la contrepartie à l’instant t (spread de CDS)

Le spread de crédit de la contrepartie à l’instant t (spread de CDS) Une approximation de la probabilité de défaut implicite entre

Une approximation de la probabilité de défaut implicite entre  et

et

Avec

On constate que la formule ci-dessus ressemble beaucoup à la formule de pricing de la CVA unilatérale discrétisée (cf. Mesure de la CVA). La CVA correspond à l’exposition espérée décomposée dans sa structure par terme, pondérée par la probabilité de défaut et la perte en cas de défaut. Il découle également de cette formule que l’exposition espérée et les pertes en cas de défaut sont indépendantes, ce qui nous permet d’en déduire que la charge de capital au titre de la CVA ne tient pas compte du right-way et du wrong-way risk.