Votre Plan Épargne Logement (PEL) arrive à échéance et vous ne savez pas quoi faire de votre épargne ? En effet, les PEL ouverts depuis le 1er mars 2011 sont automatiquement fermés au bout de 15 ans, sans possibilité de prolongation.

➡️ Mais pas de panique ! Même si le PEL a longtemps été un pilier de l’épargne des Français, il existe aujourd’hui des alternatives plus souples. Et surtout, plus rentables.

Pourquoi votre PEL peut fermer en 2026 ?

Le Plan Épargne Logement existe depuis 1965 et a connu de nombreuses évolutions. Celle qui nous intéresse aujourd’hui date de la Loi de Finance du 29 décembre 2010.

En effet, alors que précédemment les PEL avaient une durée de vie “illimitée”, ceux ouverts à partir du 1er mars 2011 auront désormais une échéance fixée à 15 ans.

Nous voilà désormais 15 ans plus tard et les premiers PEL concernés par cette règle vont commencer à se clôturer automatiquement. Mais que va-t-il se passer exactement ?

Clôture du PEL : où va votre argent ?

💡 Lorsque votre PEL arrivera à échéance, votre banque va automatiquement le transformer en livret d’épargne classique (compte sur livret).

Certes, c’est toujours un peu mieux que laisser votre épargne dormir sur votre compte courant. Mais comme son taux de rémunération est librement fixé par votre établissement bancaire, vous avez tout intérêt à réfléchir dès maintenant comment réutiliser ce capital.

Le PEL : encore intéressant en 2026 ?

Si vous avez un PEL depuis plus de 15 ans, vous vous demandez sûrement s’il faut en ouvrir un nouveau en remplacement de l’ancien ?

Il y a une vingtaine d’années, ma réponse aurait été oui sans hésiter. Car le PEL était un placement clairement intéressant : entre les rendements à 4,50%, le droit à prêt et la prime d’État, c’était le compte idéal pour préparer un projet immobilier.

Mais de l’eau a coulée sous les ponts et le PEL a clairement perdu de sa superbe…

Un compte d’épargne trop rigide

🔎 Pour rappel, le PEL est réglementé par l’État et suit donc des règles strictes :

- Versements obligatoires : au moins 540 € par an. En une ou plusieurs fois.

- Plafond de versement : 61 200 €.

- Rémunération : 2% bruts de fiscalité pour les PEL ouverts à partir du 1er janvier 2026.

- Contraintes :

- Le moindre retrait entraîne la fermeture du PEL, peu importe son ancienneté.

- Un seul PEL par personne.

- Clôture automatique en cas de versements insuffisants ou dépassant le plafond.

- Fiscalité :

- Intérêts fiscalisés : prélèvements sociaux (18,6%) toujours prélevés

- Jusqu’à 12 ans : exonération d’impôt sur le revenu (12,80%).

- Entre 12 et 15 ans : imposition à la flat tax de 31,40% (ou barème progressif de l’impôt, en option).

Un prêt PEL trop contraignant

La particularité du PEL est de vous octroyer un droit à un prêt immobilier, bénéficiant d’un taux déterminé par la date d’ouverture de votre plan.

Sur le papier, ce dispositif peut être avantageux si vous avez ouvert un PEL entre 2016 et 2022, lorsque les taux étaient au plus bas.

🚨 Mais en pratique, le prêt PEL n’est pas si simple à mettre en place :

- Il ne peut financer que certaines opérations : achat, construction ou travaux de votre résidence principale. Et plus rarement : achat de parts de SCPI ou financement d’un local professionnel qui comprend également la résidence principale.

- Il est limité à 92 000€ maximum.

- Pour en bénéficier, votre PEL doit être ouvert depuis au moins quatre ans.

- La durée du prêt est de 2 ans à 15 ans.

Vous l’aurez compris, il est peu probable que le prêt PEL soit aujourd’hui plus avantageux qu’un prêt immobilier standard. Aussi bien pour le taux que sa facilité de mise en place.

Dans le doute, vous pouvez demander à votre banque un relevé de vos droits à prêt PEL.

➡️ En résumé, je ne vois pas l’intérêt de réouvrir un PEL aujourd’hui : trop contraignant, pas assez rémunérateur et à durée de vie limitée. Alors que faire si votre PEL se clôture cette année ?

Votre PEL ferme : quelles alternatives envisager ?

Lorsque votre PEL arrive à son terme, le bon choix dépend avant tout de votre horizon de placement, de votre besoin de liquidité et de votre tolérance au risque.

🔎 Voici donc les meilleures alternatives au PEL en 2026, de la plus sécurisée à la plus “audacieuse”.

L’assurance-vie et son fonds euros : l’alternative la plus complète

Le fonds euro de l’assurance-vie est aujourd’hui selon moi, la meilleure alternative au PEL. Et ce pour plusieurs raisons :

- Son capital est garanti : jusqu’à 70 000€ par assureur, hors frais de gestion.

- Les rendements sont redevenus attractifs ces dernières années.

- Aucune contrainte de versement ou de retrait.

- Fiscalité très avantageuse après 8 ans

- Échappe à l’augmentation des prélèvements sociaux.

- Vous pouvez avoir autant d’assurances-vie que vous le souhaitez.

💡 Contrairement au PEL, vous n’êtes pas obligé de verser chaque année. Et votre argent n’est jamais bloqué : vous pouvez effectuer des retraits partiels quand vous le souhaitez. Même avant 8 ans.

➡️ Bref, c’est une excellente solution si vous recherchez un équilibre entre sécurité, rendement et souplesse.

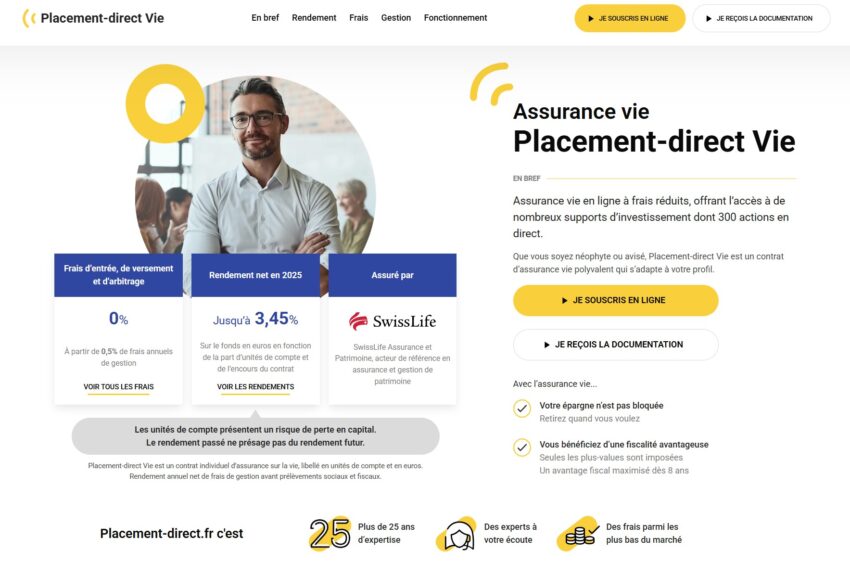

Exemple : Placement-direct Vie et son excellent fonds euro

Placement-direct Vie est un contrat proposé par Placement-direct.fr, un courtier en ligne présent depuis plus de 25 ans.

De manière générale, Placement-direct Vie une excellente assurance-vie car elle vous permet de tout faire à frais réduits : investir en Bourse (actions et ETF), dans l’immobilier (SCPI), etc… Vous avez le choix entre plus de 1000 unités de compte.

De plus, c’est un des contrats les moins chers du marché : vous n’avez aucuns frais de versement, de retrait, ou d’arbitrage (hors ETF). Et les frais de gestions sur les unités de compte sont de seulement 0,50% par an.

Par ailleurs, le rendement de son fonds en euros dépend de la proportion d’unités de compte de votre portefeuille. Même si vous avez la possibilité d’investir à 100% en fonds euro, vous obtenez les meilleurs rendements en investissant au moins 60% de votre contrat en unités de compte.

➡️ Plus d’informations dans notre avis sur Placement-direct Vie.

Et si vous privilégiez la sécurité avant tout, regardez du côté de notre comparatif des meilleurs fonds euro.

Quelle assurance-vie pour remplacer votre PEL ?

Voici une sélection de 3 assurances-vie particulièrement bien adaptée pour venir se substituer à votre PEL. On y retrouve notamment Placement-direct Vie, grâce à son fonds euro boosté, mais aussi deux autres contrats régulièrement cités dans nos classements.

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,13% en 2024

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Une assurance vie avec un fonds euro très solide, éligible à 100%

- Fonds euros : 3,60% en 2024

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

+1,50% sur le fonds euro

Pour plus de détail et davantage de choix, consultez notre comparatif dédié aux fonds en euros les plus performants !

Les livrets boostés : une solution simple et sans risque

Les livrets bancaires constituent une alternative évidente au PEL pour une épargne sécurisée à court ou moyen terme. Avec en premier lieu, le livret A et le LDDS.

Toutefois, avec un taux de 1,50% en 2026, difficile de vous les recommander. Même s’ils sont exonérés de fiscalité.

✅ En effet, les livrets boostés vous permettent :

- D’obtenir un taux boosté pendant plusieurs mois.

- De garantir votre capital.

- Et d’y accéder à tout moment.

- De verser plusieurs millions d’euros.

❌ Néanmoins, retenez que :

- Les taux boostés sont temporaires et généralement plafonnés.

- Les intérêts sont fiscalisés (flat tax de 31,40 % ou TMI sur option).

- Pour faire mieux qu’un livret A, il faut un taux supérieur à 2,20%, bruts de fiscalité.

Au final, un livret boosté reste la solution idéale si vous souhaitez placer votre épargne à court terme.

🔎 Retrouvez les meilleures offres du moment dans notre comparatif des meilleurs livrets.

Les comptes à terme : visibilité et rendement connu à l’avance

Un compte à terme permet de bloquer votre épargne pendant une durée définie (de quelques mois à plusieurs années), en échange d’un taux garanti et connu à l’avance.

Toutefois, gardez en tête que votre argent doit rester immobilier jusqu’à l’échéance au risque de ne pas recevoir le rendement prévu. Et que les intérêts sont fiscalisés à la flat tax (31,40 %).

➡️ Mais cela reste une solution pertinente si vous n’avez pas besoin de liquidités immédiatement et recherchez de la visibilité. En effet, dans un contexte de taux incertains et plutôt sur la pente descendante, un compte à terme vous permet de “verrouiller” un taux intéressant sur une durée précise.

🔎 Retrouvez les meilleurs comptes à terme actuels dans notre comparatif.

Le PEA : la meilleure alternative à long terme

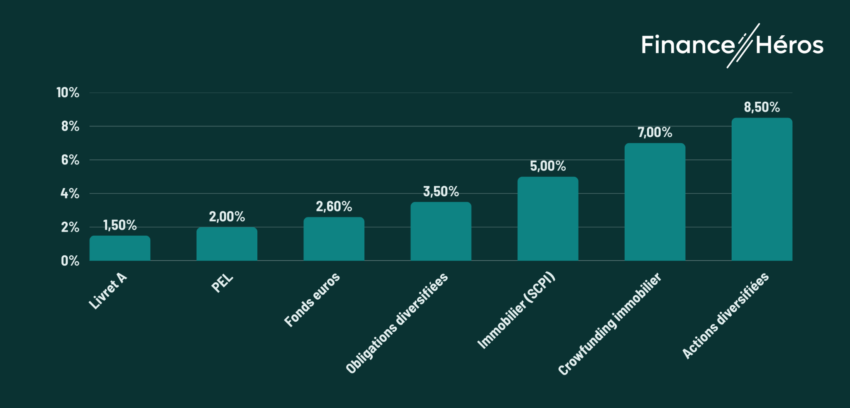

Investir en Bourse est historiquement le placement le plus rentable à long terme. En effet, avec 8,50% en moyenne par an, vous avez la possibilité de doubler votre mise de départ en moins de 10 ans.

Bien sûr, cela implique une prise de risque : votre investissement peut faire +15% une année et -10% l’année suivante… Cependant, en investissant sur le long terme et en respectant quelques règles élémentaires, il est possible de maîtriser en grande partie ce risque.

💡Pour connaître les bonnes pratiques et vous lancer sereinement, suivez notre formation gratuite en 5 vidéos.

L’avantage fiscal du PEA

Pour investir en Bourse, deux enveloppes dédiées existent : le compte titre ordinaire (CTO) et le PEA. Et c’est clairement la seconde que je vous recommande.

✅ En effet, le PEA présente des avantages uniques face au CTO :

- Au bout de 5 ans, vos plus-values sont exonérées d’impôts sur le revenu (12,80%). Vous payez uniquement les prélèvements sociaux (18,60%).

- Pas de frottement fiscal : les dividendes reçus ne sont pas fiscalisés tant que vous n’effectuez pas de retrait.

- Les frais du PEA sont réglementés.

❌ Toutefois, le PEA subit aussi quelques contraintes :

- Vous ne pouvez pas verser plus de 150 000€ dessus.

- Un retrait avant 5 ans entraîne la clôture automatique de votre PEA.

- Vos options d’investissement sont limitées : actions européennes, fonds en actions et ETF éligibles au PEA uniquement.

➡️ Mais comme vous pouvez vous en douter, tous les PEA ne se valent pas. Pour trouver le plus adapté à vos besoins, consultez notre comparatif des meilleurs PEA.

Tableau comparatif du PEL et ses alternatives

| PEL | Fonds euro (Assurance- vie) | Livrets boostés | Compte à terme | PEA | |

| Capital garanti | ✅ Garanti par l’État | ✅ Jusqu’à 70k€ par assureur Hors frais de gestion | ✅ Garantie des dépôts jusqu’à 100k€ | ✅ Garantie des dépôts jusqu’à 100k€ | ❌ |

| Rendement actuel | 2% pour les PEL ouverts en 2026 | Jusqu’à 4,65% en 2024* | Jusqu’à 4% | Jusqu’à 2,75% | Variable |

| Plafond de versement | 61 200 € | Aucun | Plusieurs millions d’euros | Variable de 100k€ à 10M€ | 150 000€ |

| Contraintes | Versements obligatoires : 540€ par an | Aucune | Aucune | Argent bloqué jusqu’au terme | Actions et ETF éligibles uniquement |

| Disponibilité | Retrait = clôture | Totale | Totale | À l’échéance | Retrait = clôture avant 5 ans Totale après 5 ans |

| Fiscalité des intérêts/plus-value | PS de 18,60% avant 12 ans Flat tax de 31,40% après 12 ans | Flat tax de 30% avant 8 ans PS (17,20%) + Abattement de 4600€/an après 8 ans | Flat tax 31,40% | Flat tax 31,40% | Flat Tax (31,40%) avant 5 ans. PS de 18,60% uniquement après 5 ans |

| Où les trouver ? | Meilleures banques en ligne | Meilleurs fonds euro | Meilleurs livrets | Meilleurs comptes à terme | Meilleur PEA |

En résumé : que faire si votre PEL ferme en 2026 ?

Vous l’aurez compris, si votre PEL arrive à échéance, le plus important est de ne pas laisser pas votre épargne dormir sur un compte courant.

🔎 Ensuite, selon votre horizon de placement et votre profil de risque, choisissez l’alternative la plus adaptée :

- L’assurance-vie et son fonds euro constituent souvent la meilleure alternative au PEL grâce à sa sécurité et sa fiscalité avantageuse.

- Les livrets boostés et les comptes à terme sont les plus simples et faciles à utiliser.

- Enfin, privilégiez l’investissement en Bourse via un PEA pour une stratégie à long terme. Et si vous acceptez une part de risque.

➡️ Le bon choix dépend donc de votre situation personnelle. Mais dans la majorité des cas, il est aujourd’hui possible de faire mieux que le PEL, aussi bien en rendement qu’en flexibilité.

Votre PEL va fermer cette année et vous ne savez pas quoi faire ? Venez en discuter sur notre forum.