Le fonds euro Exclusif de Boursobank est l’un des supports en euros disponibles sur le contrat d’assurance vie Boursorama Vie, assuré par Generali Vie.

Connu pour ses rendements compétitifs, ce fonds euro mérite-t-il encore d’y investir en 2026 ? Voici mon analyse détaillée.

En bref : mon avis sur fonds euro Exclusif de Boursobank

Le fonds euro Exclusif est un fonds en euros proposé exclusivement sur l’assurance vie Boursorama Vie. Il est géré par Generali, l’un des plus grands assureurs au niveau mondial. Contrairement aux fonds euros classiques, ce support bénéficie d’une gestion plus diversifiée, notamment en immobilier, qui lui permet d’afficher un rendement souvent supérieur à la moyenne du marché.

- Un rendement compétitif, supérieur à la moyenne du marché

- Aucun frais d’entrée, d’arbitrage ou de retrait

- Une gestion diversifiée permettant d’optimiser la performance

- Capital garanti à 100 % (hors frais de gestion)

- Un accès simple et 100 % en ligne via Boursorama Vie

- Réservé aux clients BoursoBank, impossible d’y souscrire ailleurs…

- … et le contrat BoursoVie n’est pas le plus avantageux en termes de frais.

- Frais de gestion annuels un peu au-dessus de la moyenne (0,75%/an).

- Il faut ouvrir un compte courant BoursoBank pour y accéder.

- Pas de rendement minimum garanti.

En synthèse, le fonds euro Exclusif de BoursoBank est un bon fonds euro. Son principal « inconvénient » est d’être uniquement disponible sur BoursoVie, qui n’est pas la meilleure assurance-vie.

Néanmoins, si vous recherchez un fonds euro avec des performances et une composition quasiment similaire, vous pouvez regarder du côté du fonds Netissima, également proposé par Generali (sur Linxea Vie par exemple).

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Rendements historiques du fonds euro Exclusif

Le fonds euro Exclusif a su maintenir un rendement supérieur à la moyenne des fonds euros ces dernières années. Voici ses performances historiques, comparée à l’autre fonds euro du contrat, dont je vous reparle plus bas :

| Rendement du fonds euro Exclusif | Fonds Générations Croiss@nce Durable | Moyenne des fonds euros | |

| 2025 | 3,00% | 3,40% | ~2,65% |

| 2024 | 3,20% | 3,55% | 2,60% |

| 2023 | 3,10% à 3,60% | 3,66% | 2,50% |

| 2022 | 2,30% | 0,05% | 2,00% |

| 2021 | 1,35 % | 2,01% | 1,30% |

| 2020 | 1,43 % | N/A | 1,30% |

🥇 En définitive, avec une performance maximale de 4,60% en 2025, le fonds Exclusif fait clairement partie des meilleurs rendements de l’année, au côté de Corum Life. Notamment grâce au bonus de +1,60% si vous investissez votre contrat au moins à 50% en unités de compte.

Dans le cas contraire, le rendement de 3% reste au dessus de la moyenne. Mais si vous recherchez un contrat 100% fonds euro, il existe mieux comme Garance Epargne.

On peut alors se demander si cette performance va durer ? N’ayant pas de boule de cristal et même si je vous rappelle que les performances passées ne présagent pas des performances futures, voici mon analyse :

Pourquoi les taux remontent depuis 2022 ?

Après une décennie de chute, les fonds euro ont connu un regain d’intérêts depuis juillet 2022 et la remontée des taux directeurs. En effet, la Banque Centrale Européenne (BCE) souhaitait lutter contre l’inflation.

Pour rappel, les fonds euros sont composés d’un portefeuille d’obligations de différentes maturités. Au fur et à mesure que les anciennes obligations émises à des taux plus bas arrivent à échéance ou sont vendues, elles sont remplacées par de nouvelles obligations offrant des rendements plus élevés en raison de la hausse des taux. Ce processus progressif tire les rendements moyens des fonds euros vers le haut.

De même, pendant la période de taux très bas, les assureurs ont pu être plus conservateurs dans la gestion de leurs fonds euros. La remontée des taux leur a donc offert une plus grande marge de manœuvre pour proposer des rendements plus attractifs, tout en maintenant un niveau de risque maîtrisé.

Est-ce que les taux vont continuer à monter ?

En 2025, la BCE a annoncé baisser ses taux directeurs. Cela devrait entraîner une diminution progressive des rendements des fonds euros, y compris le Fonds Euro Exclusif de BoursoVie. Les taux servis aux assurés devraient donc être moins élevés que ce qu’ils auraient été en l’absence de cette baisse des taux.

Les rendements des fonds euros ont tendance à réagir avec un certain délai aux évolutions des taux d’intérêt, à la hausse comme à la baisse. La remontée observée depuis 2022 est donc en partie le résultat de l’intégration progressive dans les portefeuilles des fonds euros des obligations émises dans le nouvel environnement de taux plus élevés.

MàJ 2026 : l’inertie est toujours en cours avec des rendements moyens légèrement supérieurs en 2025 par rapport à 2024.

Il est important de noter que d’autres facteurs peuvent également influencer les rendements des fonds euros, tels que les frais de gestion et l’évolution des marchés financiers en général. Mais également de sa composition (voir plus bas) et l’âge de ses obligations.

L’impact de l’âge des obligations

Étant donné que le Fonds Euro Exclusif a été créé fin 2012, cela signifie que les obligations qui composent son portefeuille ont été acquises à partir de cette date et au fil des années suivantes. En effet, les obligations acquises peu après la création (fin 2012 et les années suivantes) ont probablement été achetées dans un contexte de taux d’intérêt qui étaient plus élevés qu’aujourd’hui.

La crise financière de 2008 avait entraîné des baisses de taux, mais ils étaient encore significativement plus hauts qu’au cours de la dernière décennie. Par exemple, le rendement moyen des fonds euro en 2010 était de 3,40%. Ces obligations plus anciennes peuvent donc continuer à générer des rendements plus intéressants pour le fonds.

Ensuite, les taux sont remontés en juillet 2022, on peut donc s’attendre à ce que le portefeuille se renouvelle avec des obligations acquises à des taux plus élevés. Cependant, cette augmentation sera graduelle et ne ramènera pas nécessairement les rendements aux niveaux observés avant la longue période de baisse des taux.

👉 En définitive, la baisse annoncée en 2025 des taux directeurs de la BCE devrait stabiliser les rendements du fonds euro exclusifs pour l’année à venir, avec éventuellement une légère baisse à moyen termes si la BCE continue sur cette voie.

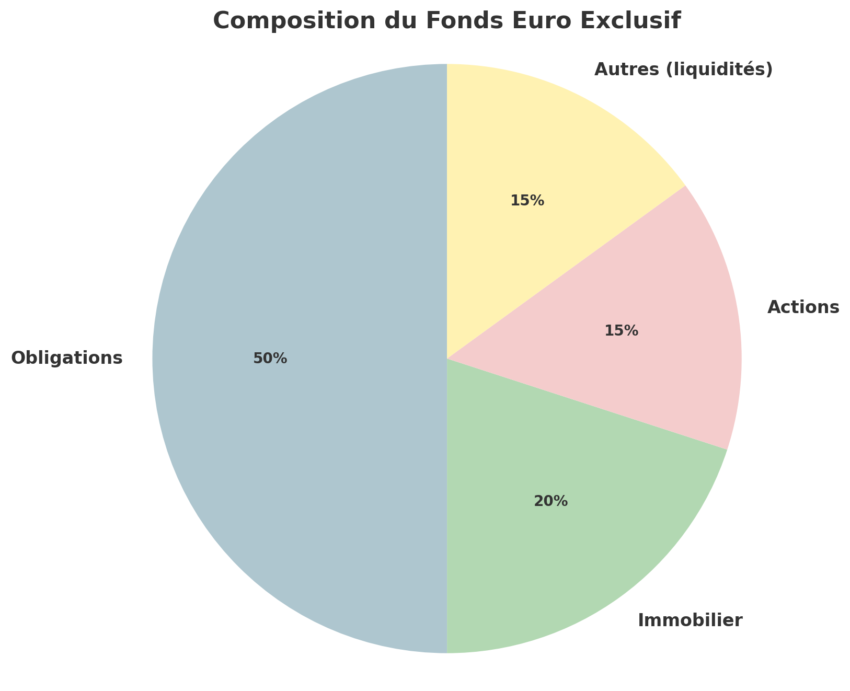

Composition du fonds euro Exclusif

🔎 D’après mes recherches, la composition exacte et détaillée du fonds euro exclusif de BoursoVie n’est pas publiquement disponible, avec une ventilation précise des actifs (obligations d’état, obligations d’entreprises, etc.).

Mais les informations disponibles suggèrent que le fonds euro exclusif de BoursoVie a une allocation significative en obligations et en immobilier, avec une part plus faible en actions et autres actifs (private equity, liquidités…). Voici donc la composition indicative :

Le fonds euro Exclusif prend un peu plus de risques que les fonds traditionnels en intégrant une petite part d’immobilier, d’actions et parfois même d’actifs non cotés (placements en private equity), dans le but d’améliorer le rendement à long terme.

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Le rendement du fonds euro Exclusif est-il garanti ?

Le taux minimal garanti est normalement indiqué dans les conditions générales du contrat d’assurance vie proposant le fonds euro. Je l’ai donc épluché afin de trouver cette information. Le document confirme la garantie du capital investi sur le Fonds Euro Exclusif (diminué des frais de gestion).

Cependant, il n’y a pas de mention d’un taux de rendement annuel minimal garanti. Le rendement de ce fonds dépendra donc de la performance de ses investissements, notamment dans l’immobilier.

➡️ Au final, Generali indique que l’ensemble de ses fonds euro ont un taux minimal garanti (TMG) de 0% en 2025. Ce taux est indiqué net de frais de gestion et brut de fiscalité. Donc, a minima, vous ne pouvez pas perdre d’argent, même avec les frais de gestion.

Frais et conditions d’accès au fonds euro Exclusif

Un bon fonds euro est celui qui propose des rendements attractifs, mais encore faut-il y avoir accès ! Voici les conditions pour le fonds euro Exclusif de Boursobank :

Conditions d’investissement

- Versement minimum : 300 €

- Versement maximum 100% fonds euro : 100 000€. Au-delà, le contrat doit comporter au moins 50% d’UC.

- Disponibilité : accessible uniquement aux clients Boursobank dans le contrat BoursoVie.

- Garantie en capital du fonds euro : Oui, hors frais de gestion de 0,75% soit une garantie de 99,25%. Contrairement à l’autre fonds euro du contrat : Croissance Durable qui bénéficie d’une garantie partielle de 80%.

➡️ Au final, c’est un fonds euro facilement accessible car son ticket d’entrée est de seulement 300€. Voyons désormais si les frais du contrat sont également compétitifs. 👇

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Frais du contrat Boursovie

| Type de frais | Montant |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,75 % max. |

| Frais de gestion fonds UC | 0,75 % max. |

| Frais d’arbitrage | 0 % |

| Frais de retrait | 0 % |

✅ Comme pour la grande majorité des contrats d’assurance vie en ligne, il n’y a pas de frais de versement, d’arbitrage ou de retrait. La différence va donc se faire principalement sur les frais de gestion annuels du fonds euro et des unités de comptes (UC).

Ici les frais de gestion annuels du fonds euro sont légèrement au-dessus des meilleurs fonds euro : 0,75% contre 0,60% par exemple pour Placement direct euro+. De même, le contrat Linxea Vie, également assuré par Generali, propose le fonds euro Netissima avec un rendement comparable (voir plus bas), mais avec des frais de gestion d’UC inférieurs.

Conditions pour bénéficier du rendement maximum

Comme pour 2025, le fonds euro Exclusif offre un bonus de rémunération si vous investissez au moins 50% en UC. Ainsi qu’un bonus pour toute adhésion ou versement à certaines périodes.

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Réserves du fonds et solidité de l’assureur

Afin de vous donner un avis complet sur le Fonds Euro Exclusif de BoursoVie, il est essentiel d’examiner les réserves financières associées au fonds ainsi que la solidité financière de l’assureur : Generali France.

Réserves du Fonds Euro Exclusif

Les fonds en euros disposent de provisions pour participation aux bénéfices (PPB) et d’autres réserves destinées à lisser les rendements au fil du temps et à absorber les chocs financiers. Bien que les données spécifiques au Fonds Euro Exclusif ne soient pas publiquement détaillées, les informations disponibles sur les réserves générales de Generali Vie peuvent offrir un aperçu :

- Provision pour participation aux bénéfices (PPB) : 4,44 % des encours des fonds en euros au 31 décembre 2023.

- Plus-values latentes non obligataires : 5,38 %.

- Réserve de capitalisation : 2,64 %.

- Total des réserves : 12,46 % des encours.

Ces chiffres indiquent que Generali Vie maintient des réserves solides pour soutenir les rendements futurs de ses fonds en euros.

Solidité Financière de Generali France

La robustesse financière de l’assureur est cruciale pour garantir la sécurité des investissements à long terme. Generali France a affiché un chiffre d’affaires solide de 15,7 milliards d’euros en 2022. Leur résultat opérationnel s’est élevé à 717 millions d’euros.

Au niveau du groupe, Generali est l’un des principaux assureurs mondiaux, présent dans 50 pays, avec un chiffre d’affaires de 82,5 milliards d’euros en 2023. Cette envergure confère à Generali une capacité significative à honorer ses engagements envers les assurés.

Comparé à d’autres acteurs majeurs du marché français, Generali se distingue par sa solidité financière et la gestion prudente de ses réserves. Les taux de rendement servis par Generali sur ses fonds en euros sont compétitifs, reflétant une stratégie équilibrée entre performance et sécurité.

Par exemple, Le taux de participation aux bénéfices moyen servi par Generali Vie sur les contrats d’assurance-vie était de 1,85 % en 2022, contre 1,21% en 2021, soit une augmentation de 0,64 points. Et ce, alors que la remontée des taux n’avait pas encore impacté les performances.

✅ En conclusion, les réserves substantielles et la solidité financière de Generali France me donnent confiance dans la pérennité et la performance de ses placements.

Où trouver le fonds euro Exclusif ?

Comme son nom l’indique, le fonds euro exclusif n’est disponible que chez BoursoBank. Vous devez ouvrir un compte courant avant de pouvoir souscrire au contrat Boursovie.

Mais ce n’est pas forcément un soucis car BoursoBank fait partie des meilleures banques en ligne disponibles en France.

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

➡️ Plus d’informations dans notre avis sur BoursoBank et notre avis sur BoursoVie.

Fonds euro Exclusif vs Générations Croissance Durable

🔎 Les fonds euro croissance durable sont une évolution des fonds euros traditionnels, apparus majoritairement en 2021 suite à la loi PACTE. Ils offrent une garantie en capital (souvent partielle) tout en visant un rendement potentiellement plus élevé sur le long terme grâce à un investissement dans des actifs plus dynamiques. Notamment des entreprises contribuant à la transition écologique et au développement durable.

Leur création répondait à une volonté d’orienter l’épargne des Français vers des investissements plus responsables et de soutenir le financement de l’économie réelle, tout en proposant une alternative aux fonds euros classiques dans un contexte de taux d’intérêt bas.

🚨 Ainsi, le fonds Générations Croissance Durable n’offre qu’une garantie partielle du capital à hauteur de 80%. Et comme vous pouvez le constater, il a subit une forte variation en termes de performance, avec un rendement quasi nul en 2022. Voilà pourquoi ces fonds ont une note de risque de 2 sur 7, contre 1 sur 7 pour des fonds euro classiques. Ils sont donc à considérer pour un investissement plus long terme.

Fonds euro Exclusif vs Netissima

Voici un tableau comparatif de ces deux fonds euro assez proches :

| Caractéristique | Fonds Euro Exclusif (BoursoVie) | Fonds Euro Netissima (Linxea Vie) |

| Date de Création | Fin 2012 | Fin 2011 |

| Gestionnaire | Generali Vie | Generali Vie |

| Composition | Allocation caractérisée par une poche immobilière plus conséquente. | Allocation caractérisée par une poche immobilière plus conséquente. |

| Taux minimal garanti | 0% | 0% |

| Garantie | Garantie en capital moins frais de gestion de 0,75% soit 99,25% | Garantie en capital moins frais de gestion de 0,75% soit 99,25% |

| Performance 2025 | 3,00% | 3,00% |

| Performance 2024 | 3,20% | 3,00% à 3,50% |

| Performance 2023 | 3,10% à 3,60% | 3,10% à 4,12% |

| Accessibilité | Uniquement via BoursoVie. | Disponible dans plusieurs contrats d’assurance vie dont Linxea Vie |

| Versement minimum | 300€ | 300€ |

| Minimum UC | 100% fonds euro possible | 100% fonds euro possible |

| Frais de gestion UC | 0,75% | 0,60% |

🔎 Les points clés à retenir :

- Allocation immobilière : Les deux fonds ont une orientation immobilière significative, ce qui les distingue des fonds euros classiques principalement investis en obligations (voir ci-dessous).

- Date de création : Netissima est légèrement plus ancien (fin 2011) qu’Euro Exclusif (fin 2012).

- Performance : ces dernières années, le Fonds Euro Exclusif affiche une performance similaire sur le rendement hors bonus.

- Garantie : Les deux fonds offrent la même garantie en capital, hors frais de gestion qui sont identiques.

- Accessibilité : Le Fonds Euro Exclusif est étroitement lié au contrat d’assurance vie BoursoVie, tandis que le Fonds Euro Netissima est proposé dans divers contrats d’assurance vie distribués par Generali et ses partenaires (Linxea, Nalo, Mon Petit Placement, etc…).

➡️ En conclusion, les deux fonds euro sont extrêmement proches, que ce soit en termes de performances ou de composition. Mais pour avoir les meilleurs rendements sur le fonds euro, il faudra investir en unités de compte. Dans ce cas, Netissima devient plus intéressant grâce aux frais réduits du contrat Linxea Vie.

Conclusion : un fonds euro solide, mais pas le meilleur

✅ Mon verdict : le fonds euro Exclusif est un bon choix pour sécuriser une partie de son épargne, avec un rendement historique intéressant. En particulier si vous pouvez profiter d’un bonus sur le fonds euro en investissant au moins 50% de votre contrat en unités de compte.

Mais dans ce cas, Linxea Vie est son fonds euro Netissima est à mon avis plus intéressant avec ses frais récurrents moins importants.

➡️ Je recommande donc le fonds euro Exclusif uniquement si vous avez déjà un contrat BoursoVie ou souhaitez regroupez votre épargne au sein de la banque en ligne.

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Les alternatives au fonds euro Exclusif Boursobank

🔎 Si vous recherchez meilleures alternatives à Boursovie et son fonds euro Exclusif, voici celles que nous avons sélectionnés pour vous :

Pour la gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Pour la gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Pour du 100% fonds euro :

Un excellent fonds euro pour les plus prudents

- Fonds euros : 3,50% en 2025

- Versement minimal : 50 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1000€ offerts

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur le fonds euro Exclusif

Les fonds euros offrent tous une garantie du capital totale ou partielle. Le fonds euro Exclusif offre une garantie totale du capital, hors frais de gestion (de 0,75%) soit une garantie de 99,25%.

Il n’y a aucuns frais sur versement, et 0,75 % de frais de gestion annuels.

Oui, vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans frais sur l’assurance vie BoursoVie.

Non, ce fonds est exclusivement disponible via Boursorama Vie. Néanmoins, il est très proche du fonds euro Netissima de Generali, qui lui est proposé sur de nombreux contrats. Comme Linxea Vie par exemple.

Oui, mais à hauteur de 100 000€ maximum. Au delà, il faudra investir 50% de votre contrat sur des unités de compte.