Le fonds nouvelle génération est un fonds euro à garantie partielle proposé par Spirica, filiale du groupe Crédit Agricole Assurance. Il est disponible, entre autre, dans le contrat Linxea Spirit 2.

➡️ Mais qu’est-ce, qui démarque ce fonds « nouvelle génération » des anciens ? Et les performances sont-elles au rendez-vous ? Voici mon analyse détaillée.

En bref : mon avis sur fonds nouvelle génération Spirica

- Des performances historiques au-dessus de la moyenne.

- Disponible sur un excellent contrat : Linxea Spirit 2 et Spirit PER.

- Les frais de gestion de 2% maximum…

- … donc une garantie du capital à hauteur de 98%

- Demande minimum 25% d’investissement en unités de compte

En synthèse, le fonds euro nouvelle génération de Spirica est un fonds euro qui semble bien géré et qui a offert des performances solides depuis sa création. Mais surtout, il est disponible dans une des meilleures assurances vie en ligne actuellement : Linxea Spirit 2. Ainsi, l’obligation d’investissement en unités de compte me paraît beaucoup moins contraignante.

Performances historiques du fonds euro nouvelle génération Spirica

Voici les performances historiques du fonds nouvelle génération de Spirica, comparées à l’actif général Spirica. C’est un ancien fonds euro, qui était disponible sur Linxea Spirit premier du nom :

| Rendement du fonds euro nouvelle génération Spirica | Actif général Spirica | Moyenne des fonds euros | |

| 2025 | 3,08% | 1,60% | 2,65% |

| 2024 | 3,13% | 1,70% | 2,60% |

| 2023 | 3,13% | 1,70% | 2,50% |

| 2022 | 2,30% | 1,60% | 2,00% |

| 2021 | 1,65% | 1,30% | 1,30% |

| 2020 | 1,65% | 1,30% | 1,30% |

🥇 Le fonds euro nouvelle génération surperforme largement son ainé l’actif général. Et vous pouvez également constater que les rendements sont constamment au-dessus de la moyenne. Même si les performances passées ne présagent pas des performances futures, cela reste rassurant.

🚨 Toutefois, je dois souligner un bémol pour les plus prudents : vous devez investir au moins 25% de votre contrat en assurance vie pour accéder à ce fonds euro. Donc si vous recherchez un contrat avec un excellent fonds euro et la possibilité d’investir à 100% dessus, je vous invite à regarder du côté de Linxea Spirit 2 également. Mais surtout sur le fonds Objectif Climat, éligible à 100%.

Mais avec la baisse des taux amorcée en 2025, nous sommes en droit de nous demander : est-ce que ses bonnes performances vont durer ? Pour tenter de le savoir, voyons comment est composé ce fonds euro.

Composition du fonds euro nouvelle génération Spirica

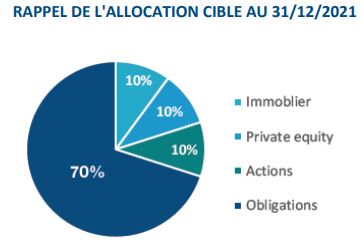

🔎 Le Fonds Euro Nouvelle Génération vise un rendement supérieur aux fonds euros traditionnels sur le moyen/long terme, avec une allocation cible de 70% en obligations et 30% en placements diversifiés.

Entre 2020 et 2021, la stratégie a été opportuniste, privilégiant les investissements en private equity et immobilier plutôt que les obligations. En effet, les taux obligataires étaient alors au plus bas. Les gestionnaires ont également anticipé une hausse des taux pour générer davantage de rendement.

L’influence des cycles de taux sur le fonds euro

Le Fonds Euro Nouvelle Génération de Spirica ayant été lancé en 2020, les obligations qui composent majoritairement son portefeuille ont été acquises à partir de cette date. Autrement dit, l’année de création de ce fonds s’inscrit dans une période où les taux d’intérêt étaient au plus bas.

Cependant, le Fonds Euro Nouvelle Génération a bénéficié de la remontée des taux directeurs à partir de juillet 2022. Donc, son portefeuille s’est renouvelé pendant 3 ans avec des obligations acquises à des taux plus élevés.

💡 Mais les gestionnaires avaient de toute manière assurés leurs arrières en modifiant largement la composition du fonds.

Évolution de la composition

La stratégie d’investissement du fonds euro en 2023 a consisté à accompagner la hausse des taux tout en étant sélectif sur le crédit, avec une diversification limitée aux actifs non cotés (immobilier, private equity, infrastructures) et une prise de profits sur les actions.

Pour 2024, l’accent devait rester sur les obligations, toujours jugées attractives, avec une approche de diversification défensive face aux risques économiques et géopolitiques, dans le but de revenir à une allocation cible de 30% uniquement pour la diversification (hors obligations).

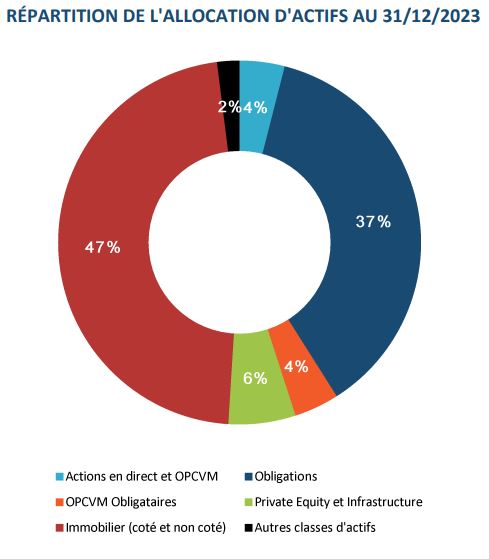

🔎 En effet, la poche obligataire est passée de 70% à 41% (si l’on inclut les OPCVM obligataires), alors que l’immobilier représente près de la moitié du fonds. Les gestionnaires annoncent rester attentifs aux opportunités liées à l’évolution des politiques monétaires et des taux d’intérêt. Par ailleurs, une analyse ESG est appliquée à l’ensemble du portefeuille.

➡️ J’attends désormais que Crédit Agricole Assurances publie son reporting 2025 pour voir si leurs prévisions se sont avérées exactes. En tous cas, je constate que ce fonds euro est géré activement et pour le moment, leur stratégie d’allocation semble fonctionner.

Le rendement du fonds euro nouvelle génération Spirica est-il garanti ?

Le taux minimal garanti est exprimé net de frais de gestion et hors fiscalité. Pour le fonds euro nouvelle génération, il est comme de nombreux fonds euro de 0%. Ainsi, vous avez la garantie de ne pas perdre d’argent… mais pas d’en gagner.

💡 Toutefois, il existe un moyen de s’assurer un bonus de rendement de +1,50% pour 2026 ET 2027 : verser au moins 100 000€ dans l’année avec Linxea Spirit 2.

Frais et conditions d’accès au fonds euro nouvelle génération Spirica

Voici les conditions pour le fonds euro nouvelle génération avec Linxea Spirit 2 :

Conditions d’investissement

- Versement minimum à l’ouverture : 500 €

- Versement libre : 100€ minimum.

- Versement programmé : 100€ minimum.

- Versement maximum sur le fonds euro : 75%.

- Garantie en capital du fonds euro : Oui, hors frais de gestion de 2% maximum soit une garantie de 98%.

➡️ Au final, c’est un fonds euro facilement accessible car son ticket d’entrée est de seulement 500€. La seule vraie contrainte étant l’investissement de 25% en unités de compte. Voyons donc si les frais du contrat sont également compétitifs. 👇

Frais du contrat Linxea Spirit 2

| Type de frais | Montant |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,70% 2% max. |

| Frais de gestion fonds UC | 0,50% |

| Frais d’arbitrage | 0,10% pour ETF Sinon 0% |

| Frais de transactions Actions | 0,60% |

| Frais de gestion pilotée Otea Capital | + 0,20% |

| Frais de retrait | 0 % |

Comme pour la grande majorité des contrats d’assurance vie en ligne, il n’y a pas de frais de versement, d’arbitrage ou de retrait. La différence se situe donc au niveau des frais de gestion annuels du fonds euro et des unités de comptes (UC).

✅ Ici, les frais de gestion annuels du fonds euro sont légèrement au-dessus des meilleurs fonds euro : 0,70% contre 0,60% par exemple pour Placement direct euro+ (fermé à la commercialisation). Et les frais de 2% peuvent faire peur mais ce sont des frais maximaux théoriques et contractuels.

Réserves du fonds et solidité de l’assureur

Afin de vous donner un avis exhaustif sur le fonds euro nouvelle génération de Spirica, il est essentiel d’examiner les réserves financières associées au fonds. Ainsi que la solidité financière de l’assureur : Spirica, qui fait partie du groupe Crédit Agricole Assurance.

Réserves du Fonds Euro nouvelle génération Spirica

Ainsi à fin 2023, les ratios relatifs à la solvabilité de Spirica sont de :

- 176% pour le Solvency Capital Requirement (directive Solvabilité II) ;

- 439% pour le Minimum Capital Requirement (MCR).

✅ Ces chiffres sont solides et bien supérieurs au minimum réglementaire de 100% (pour Solvabilité II).

Provisions pour participation aux bénéfices (PPB)

Les fonds en euros disposent de provisions pour participation aux bénéfices (PPB) et d’autres réserves destinées afin de lisser les rendements au fil du temps et absorber l’impact des chocs financiers. Voici ceux de Spirica au 31/12/2023 :

- Provision pour participation aux bénéfices (PPB) : 1,48%

- Plus-values latentes non obligataires : 1,11%.

- Réserve de capitalisation : 0,26%.

- Total des réserves : 2,85%

En résumé, ces chiffres montrent que les fonds en euros de Spirica disposent d’une certaine marge de manœuvre pour gérer leur performance et potentiellement améliorer les rendements futurs.

Toutefois, ces chiffres sont à mettre en perspective avec d’autres assureur comme Generali, ou ils sont bien plus élevés. Par exemple, le total des réserves est de 12,46%, soit quatre fois plus élevés. Je vous en parle dans mon avis sur le fonds euro Exclusif.

Solidité Financière du Crédit Agricole Assurance

🥇 Crédit Agricole Assurances est le 1er bancassureur en Europe et le 1er groupe d’assurance en France par le montant des primes collectées.

À fin 2023, le groupe Crédit Agricole Assurances a annoncé 37,2 milliards d’euros de chiffre d’affaires et 303,3 milliards d’euros d’encours gérés. Et Spirica, la branche dédiée à l’assurance vie patrimoniale, un chiffre d’affaire de 2,058 milliards d’euros.

✅ En conclusion, les niveaux de réserves et la solidité financière de Crédit Agricole Assurance me donnent plutôt confiance dans la pérennité du fonds euro nouvelle génération.

Où trouver le fonds euro nouvelle génération Spirica ?

Le fonds euro nouvelle génération est disponible dans différents contrats, via des courtiers traditionneles ou en ligne. Notamment Netlife de UAF Life Patrimoine, le PER ASAC FAPES, et surtout Spirit 2 de Linxea.

➡️ C’est un excellent contrat dont on vous parle en détail dans notre avis sur Linxea Spirit 2.

Comparaison du fonds euro nouvelle génération

Voici un tableau comparatif du fonds euro nouvelle génération avec deux fonds phare de Generali : Netissima et le fonds euro Exclusif sur l’assurance vie Boursobank.

| Caractéristique | Fonds euro Nouvelle Génération (Linxea Spirit 2) | Fonds Euro Exclusif (BoursoVie) | Fonds Euro Netissima (Linxea Vie) |

| Date de Création | Fin 2020 | Fin 2012 | Fin 2011 |

| Gestionnaire | Spirica | Generali | Generali |

| Composition | Allocation cible à dominante obligataire | Allocation caractérisée par une poche immobilière plus conséquente. | Allocation caractérisée par une poche immobilière plus conséquente. |

| Taux minimal garanti | 0% | 0% | 0% |

| Garantie | Garantie en capital moins frais de gestion max de 2% soit 98% | Garantie en capital moins frais de gestion de 0,75% soit 99,25% | Garantie en capital moins frais de gestion de 0,75% soit 99,25% |

| Performance 2025 | 3,08% | 3,00% | 3,00% |

| Performance 2024 | 3,13% | 3% à 4,50% | 3% à 3,50% |

| Performance 2023 | 3,13% | 3,10% à 3,60% | 3,10% à 4,12% |

| Accessibilité | Disponible dans plusieurs contrats d’assurance vie dont Linxea Spirit 2 | Uniquement via BoursoVie. | Disponible dans plusieurs contrats d’assurance vie dont Linxea Vie |

| Versement minimum | 500€ | 300€ | 300€ |

| Minimum UC | 25% | 100% fonds euro possible | 100% fonds euro possible |

| Frais de gestion UC | 0,50% | 0,75% | 0,60% |

🔎 Les points clés à retenir :

- Composition : Le Fonds euro Nouvelle Génération a une allocation cible à dominante obligataire, tandis que les Fonds Euro Exclusif et Netissima se distinguent par une allocation caractérisée par une poche immobilière plus conséquente sur le papier. Toutefois, nous avons vu que cette poche a atteint 47% pour le fonds nouvelle génération et évolue constamment.

- Performance : le Fonds euro Nouvelle Génération a affiché une performance de 3,13% en 2023 et 2024. Et 3,08% en 2025. Les performances des Fonds Euro Exclusif et Netissima sont supérieures si l’ont prend en compte les bonus. Mais cela implique d’investir à 50% en UC pour les obtenir.

- Frais de Gestion UC : Les frais de gestion des unités de compte sont les plus bas pour le Fonds euro Nouvelle Génération (0,50% sur Linxea Spirit 2), suivis du Fonds Euro Netissima (0,60% sur Linxea Vie) et enfin du Fonds Euro Exclusif de BoursoBank (0,75%).

➡️ En conclusion, même si les fonds euro présentent des performances hors bonus assez similaires, ce sont les contrats qui vont orienter votre choix.

Conclusion : un bon fonds euro dans un excellent contrat

✅ Mon verdict : le fonds euro nouvelle génération de Spirica est un fonds euro performant et qui semble bien géré. Mais son principal avantage est d’être disponible sur un contrat Linxea.

Si vous cherchez le contrat le moins cher pour investir en UC, avec un fonds euro solide, Linxea Spirit 2 est idéal. Il fait clairement partie des meilleures assurances vie en ligne du moment.

Les alternatives au fonds euro nouvelle génération Spirica

🔎 Si vous recherchez les meilleures alternatives à Linxea Spirit 2 et le fonds nouvelle génération, voici celles que nous avons sélectionnés pour vous :

Pour la gestion libre :

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

Pour la gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Pour du 100% fonds euro :

Pour une performance maximale (avec unités de compte) :

Questions fréquentes sur le fonds euro nouvelle génération Spirica

Les fonds euros offrent tous une garantie du capital totale ou partielle. Le fonds euro Exclusif offre une garantie totale du capital, hors frais de gestion de 2% soit une garantie de 98%.

Il n’y a aucuns frais sur versement, et jusqu’à 2% de frais de gestion annuels sur le fonds euro.

Oui, vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans frais sur l’assurance vie Linxea Spirit 2.

Oui, par exemple sur Netlife de UAF Life Patrimoine et le PER ASAC FAPES. Mais Linxea Spirit 2 reste le contrat le moins cher actuellement.

Nons, il faudra investir a minima 25% de votre contrat sur des unités de compte.