Portée par un marché de l’aéronautique en pleine forme, par le réarmement de l’Europe, par l’excellence de ses produits et par des résultats financiers qui dépassent souvent les prévisions du management, l’action Safran vole de records en records. Ceci étant dit, l’action Safran coûte cher alors que le moindre grain de sable pourrait venir enrayer le moteur de cette fusée industrielle et technologique. Est-il opportun d’investir dans l’action Safran ? Je vous donne mon avis et mon analyse dans cet article.

Safran, qu’est-ce que c’est ?

Safran conçoit, fabrique, livre et entretient des équipements pour les avions et hélicoptères (moteurs, trains d’atterrissage, freins et sièges notamment). Fort de 100 000 salariés présents dans 27 pays du monde, Safran est le troisième acteur de l’aéronautique mondiale (hors avionneurs comme Airbus ou Boeing par exemple).

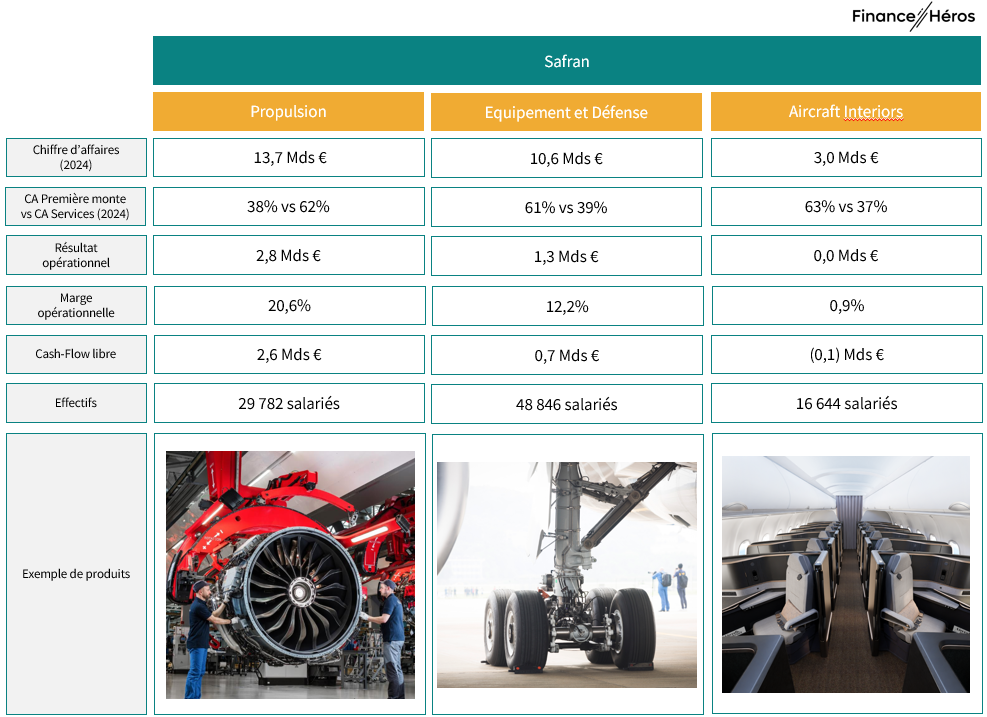

Safran, qui a réalisé un chiffre d’affaires de 27,3 Mds€ en 2024, article son activité autour de 3 grandes branches :

- La branche « Propulsion » (50% du CA) regroupe les moteurs d’avions et d’hélicoptères.

- La branche « Équipement et Défense » (39% du CA) regroupe :

- Les systèmes d’atterrissage et de freinage, les nacelles, les systèmes électriques, les systèmes de gestion des fluides, les toboggans d’évacuation, les masques à oxygène (pour la partie « Équipement”).

- Les systèmes optroniques, les systèmes avioniques, des systèmes de navigation, les drones tactiques et les logiciels critiques (pour la partie « Défense »).

- La branche « Aircraft interiors » (11% du CA) regroupe notamment les sièges passagers et équipages, les systèmes de gestion des déchets et de distribution d’eau potable et les systèmes de divertissement à bord.

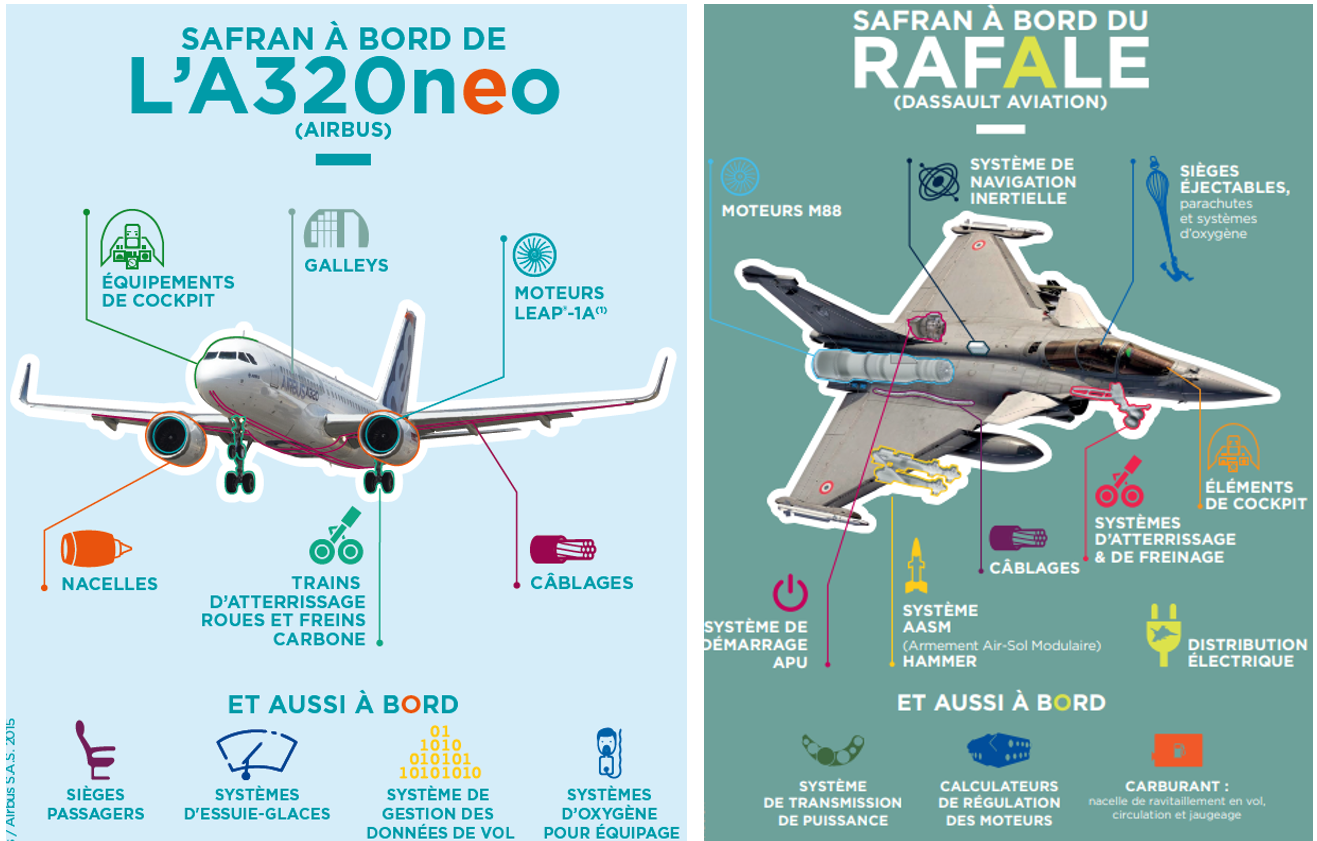

Safran est le leader mondial des moteurs d’avions civils courts et moyen-courriers (les avions les plus vendus dans le monde), des moteurs d’hélicoptères, des trains d’atterrissage, des roues et des freins carbone ! Safran équipe les engins les plus prestigieux : les moyen-courriers A320 (Airbus), B737 (Boeing) et C919 (Comac) mais aussi le Rafale, l’A400M ou encore le NH90.

En outre, Safran distingue les revenus dits « Première monte » issus de la vente des différents produits Safran, des revenus dits « Services » issus des prestations associées, (maintenance des moteurs, vente de pièces détachées etc.). Au niveau groupe, les deux sources de chiffre d’affaires s’élèvent à un niveau équivalent (50%-50%).

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Safran, je vous recommande le courtier Easybourse ! Filiale à 100% de la Banque Postale, Easybourse vous permet d’ouvrir un compte titre, un PEA ou un PEA-PME pour investir dans des actions, obligations, fonds d’investissement, ETF et dans des produits dérivés (warrants et turbo). En ce moment, Easybourse vous offre 500 euros de frais de courtage sur les formules EasyIntense et EasyExpert et 250 € euros sinon.

Safran, une part significative de la valeur ajoutée d’un aéronef

Dans un avion, Safran est présent partout : il est un fournisseur incontournable des principaux avionneurs du monde. Si l’on prend, par exemple, l’A320NEO (l’A320 est l’avion de ligne le plus vendu au monde) ou le Rafale (une référence en matière d’avion de chasse), les pièces Safran sont aux quatre coins des engins.

Quand on sait qu’un moteur d’avion peut représenter à lui seul jusqu’à 25% de sa valeur totale, on comprend facilement que Safran joue un rôle critique pour les avionneurs.

CFM, le partenariat emblématique avec GE

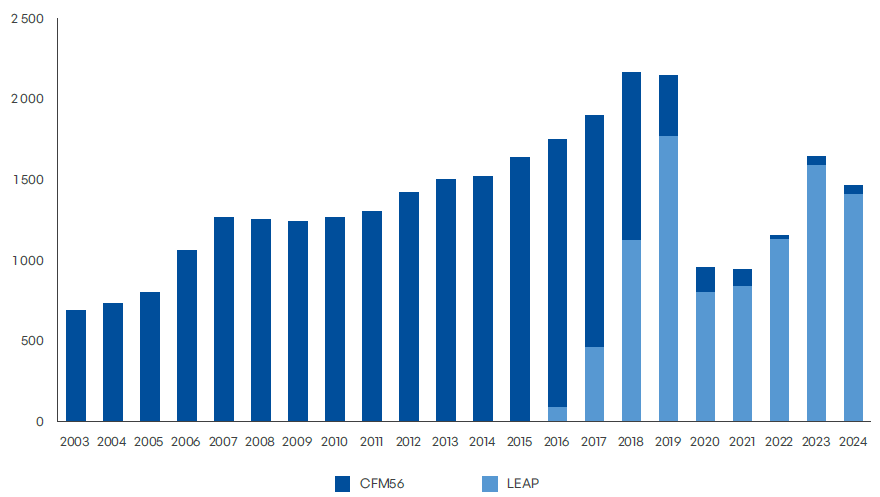

Il ne vous a pas échappé que la majorité de la marge et du cash-flow libre de Safran provient de la branche « Propulsion ». Or, il se trouve que 66% du chiffre d’affaires de cette branche provient des moteurs CFM56 et LEAP à destination des avions courts et moyen-courriers. Ces moteurs représentent, à eux seuls, 33% du chiffre d’affaires total de Safran. Et bien ces moteurs sont produits par CFM International, la co-entreprise en partenariat à 50/50 avec GE Aerospace (General Electric).

Afin de mutualiser les risques et de capitaliser sur les savoir-faire de chacun, les motoristes développent souvent leurs programmes en partenariat. Celui de Safran et GE date des années 70 et a été récemment renouvelé jusqu’en 2050.

Le CFM56 est le moteur le plus vendu au monde avec plus de 34 000 moteurs livrés à ce jour. Les moteurs LEAP, qui prennent progressivement la relève des CFM56, connaissent également un grand succès commercial puisqu’ils équipent une partie des A320NEO d’Airbus, l’intégralité des Boeing 737 Max ainsi qu’une partie des C919 de Comac. En outre, sa flotte croît deux fois plus vite que celle du CFM56 !

➡️ CFM International équipe les best-seller de ce monde !

Rien qu’en 2024, 1 407 LEAP ont été vendus et le carnet de commandes s’élève à 11 500 moteurs (soit 8 années de chiffre d’affaires assurées sur ce modèle). De quoi rassurer les actionnaires du Groupe !

Aïe, vous aussi le trou de 2020 vous brûle la rétine ? J’y reviens plus tard ⤵️

Quelles sont les forces de Safran ?

Un marché porteur

Selon les prévisions d’Airbus (dont le principal fournisseur est Safran), le besoin estimé en nouveaux avions commerciaux devrait être d’environ 43 000 d’ici à 2043. Cette estimation inclut :

- Les besoins liés au remplacement des avions en service (environ 24 000 avions à remplacer dans les 18 prochaines années).

- Les besoins en capacité supplémentaires (environ 19 000 avions en plus à prévoir).

La croissance du trafic devrait être principalement portée par la croissance de la classe moyenne des pays émergents, notamment l’Inde, la Chine ou encore le Vietnam (+1,5 milliard d’ici 20 ans !).

✅ Comme ce besoin est constitué à 75% de moyen-courriers du type A320, B737 ou C919 sur lesquels Safran est positionné, le Groupe devrait largement bénéficier de cette excellente dynamique.

En outre, avec l’arrivée de Donald Trump au pouvoir, les pays occidentaux ont bien compris qu’ils ne pourraient plus compter sur les États-Unis pour les protéger. Dans ce contexte, l’Europe cherche à assurer sa propre défense et son indépendance vis-à-vis du matériel américain. Une aubaine pour Safran qui voit de grandes puissances afficher des intentions de réarmement ambitieuses et souveraines !

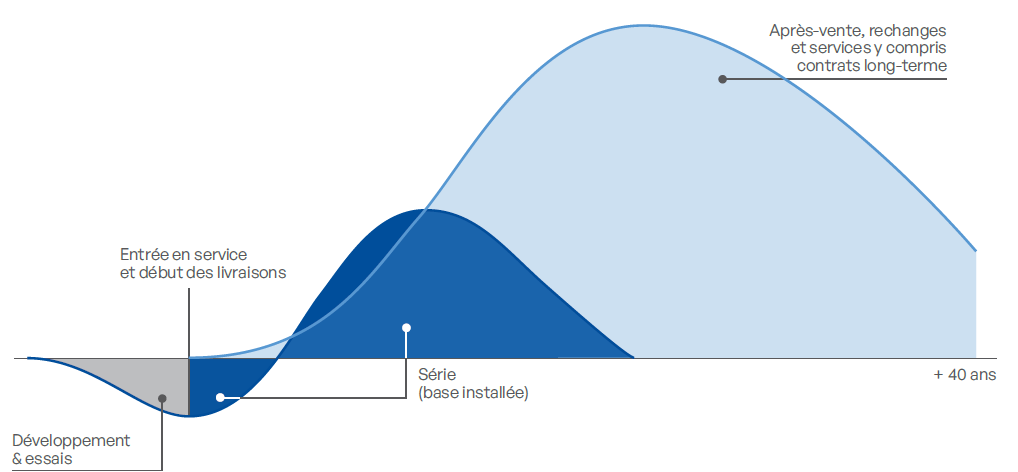

Un modèle résilient

Beaucoup d’entreprises industrielles sont tributaires des cycles économiques. Quand une crise survient, leurs ventes décroissent et le cours de l’action chute.

Chez Safran, c’est différent car 50% de son chiffre d’affaires repose sur les « Services » (entendre « services après-vente »). Quand une crise arrive ou qu’un moteur devient obsolète par exemple, il y a toujours la maintenance des avions en moteurs en circulation pour amortir les chocs.

Ainsi, la performance de Safran ne dépend-elle pas uniquement des commandes mais aussi de la flotte installée. Or, nous l’avons vu, cette flotte est énorme et le carnet de commandes est en croissance. De quoi passer les cycles économiques et d’envisager l’avenir avec une certaine sérénité.

Un leader à la pointe de la technologie

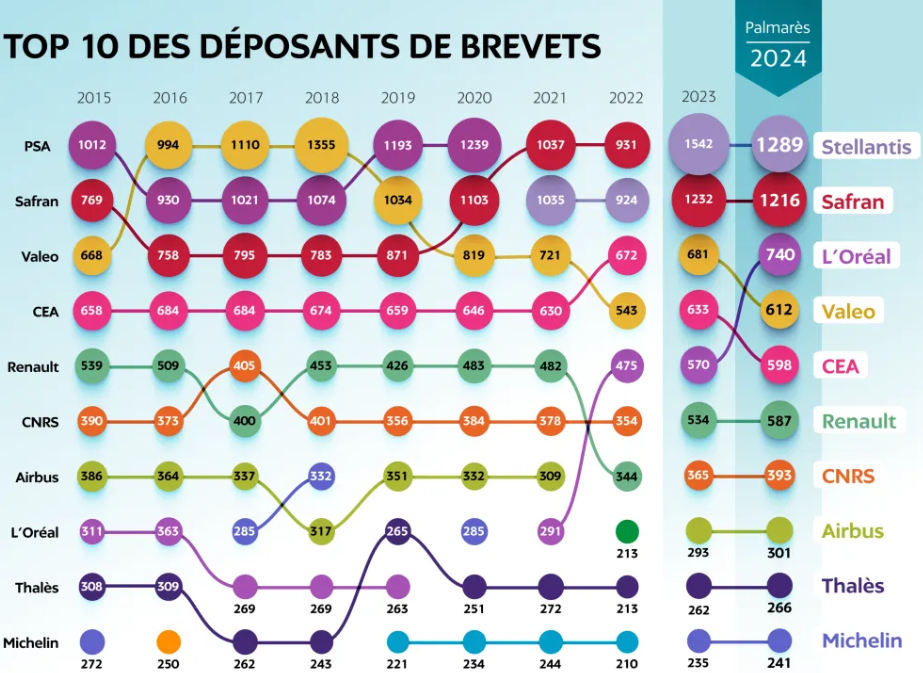

Avec plus de 16 000 inventions brevetées à son actif et plus de 1000 dépôts par an, Safran est, selon l’INPI, sur le podium des entreprises les plus inventives de France depuis plus de 10 ans (avec Stellantis et L’Oréal).

Fort de ce patrimoine technologique de ses investissements constants en recherche et développement (presque 2,0 Mds € en 2024), Safran assure sa position de leader sur le long terme.

En outre, l’Etat français possède 18,1% des droits de vote de Safran ce qui lui permet de compter sur son soutien commercial et sur la pérennité de ses commandes (sur les produits à vocation militaire notamment).

Quels sont les défis que doit relever Safran ?

Un groupe tributaire de sa chaîne d’approvisionnement

Safran a dépensé 16 Mds€ en achats auprès de ses 14 000 fournisseurs et sous-traitants en 2024 (soit 58% de son chiffre d’affaires).

Or, comme toute entreprise, ces fournisseurs ne sont pas exempts d’un risque de défaillance ou de retard qui pourrait causer une rupture d’approvisionnement chez Safran. L’approvisionnement de certains alliages comme le titane, certaines fibres et résines composites ou encore certains forgés et composants électroniques sont particulièrement sensibles (en particulier ceux en provenance d’Asie).

L’actualité récente a encore montré que le risque existe. À titre d’exemple, Safran a des difficultés à tenir la cadence dans la livraison de ses moteurs LEAP à Airbus. En cause, un retard de livraison des aubes de turbine à haute pression de son fournisseur Howmet. Bref, quand un fournisseur manque à l’appel, c’est l’ensemble de l’écosystème et la réputation de Safran qui souffre.

En outre, certains fournisseurs ont la capacité d’augmenter arbitrairement leur prix ce qui peut causer une importante dégradation des marges du Groupe.

Un risque client élevé

Les 3 clients principaux de Safran sont Airbus, Boeing et GE Aerospace. Rien que sur la partie moteurs, Airbus et Boeing pèsent plus d’un tiers du chiffre d’affaires total du Groupe. Si Safran ne fournit aucun chiffre sur le sujet, je ne serais pas étonné d’apprendre que les deux avionneurs représentent, à eux seuls, plus de la moitié des revenus du Groupe.

Cette forte dépendance au duopole n’est pas de bon augure. En matière de commandes, si l’un d’eux fait faux bond, c’est la catastrophe financière. Par ailleurs, en matière de négociation sur les prix, Safran est en position d’infériorité.

❌ Bref, il n’est jamais bon d’avoir une concentration clients trop forte. Pour compenser, le motoriste doit être irréprochable (attention donc aux retards de livraison) !

La décarbonation de l’aérien

Par l’émission de gaz carbonique, l’avion a une grosse responsabilité dans le réchauffement climatique. Selon les données du World Energy Outlook 2024 de l’AIE (Agence internationale de l’énergie), les avions civils en exploitation ont émis 2,3 % des émissions mondiales de CO2 dues aux activités humaines en 2023. Et avec la croissance du trafic aérien, la tendance n’est pas près de s’inverser.

Pour y remédier, Safran s’est engagé à viser l’objectif de zéro émission de CO2 nette pour

l’aviation civile mondiale d’ici à 2050, notamment en :

- Améliorant la performance de ses produits,

- Électrifiant ses moteurs,

- Rendant compatible ses moteurs avec les biofuels.

❌ Dans un contexte de prise de conscience écologique, la notoriété du Groupe Safran est exposée et les nouvelles contraintes réglementaires le menacent.

Analyse financière de Safran

4 ans de convalescence pour se remettre du Covid

| En milliards d’€ | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Chiffre d’affaires | 25,10 | 16,63 | 15,13 | 19,52 | 23,65 | 27,72 |

| % Croissance | 19,2% | -33,7% | -9,0% | 29,0% | 21,1% | 17,2% |

| Résultat d’exploitation | 3,82 | 1,39 | 1,27 | 2,49 | 3,31 | 4,19 |

| %CA | 15,2% | 8,4% | 8,4% | 12,8% | 14,0% | 15,1% |

| Résultat net | 2,45 | 0,39 | 0,04 | -2,46 | 3,44 | -0,67 |

| % CA | 9,7% | 2,3% | 0,3% | -12,6% | 14,6% | -2,4% |

Le compte de résultat simplifié de Safran depuis 2019 appelle plusieurs commentaires :

- Le Covid n’est plus qu’un lointain souvenir pour Safran. Il aura fallu plus de 4 ans au Groupe pour se remettre de la pandémie et retrouver son niveau historique de performance financière (chiffre d’affaires supérieur à 25,1 Mds € et marge d’EBIT supérieur à 15%). Dans l’aéronautique, l’inertie est forte et il faut du temps pour relancer une activité ralentie.

- La croissance du chiffre d’affaires de 17,2% en 2024 est impressionnante Le Groupe enchaîne les succès commerciaux et, malgré les nombreux obstacles, tient la cadence des livraisons.

- Le résultat net de Safran est en dents-de-scie : tantôt positive comme en 2023, tantôt négative comme en 2024. Ces variations sont principalement causées par les charges comptables liées aux dérivés de couverture de change. Ces charges calculées, sans impact sur la trésorerie, sont fictives (sauf si Safran revendait ses couvertures avant l’échéance). C’est ce qui explique notamment que le cash-flow libre du groupe est lui positif et en croissance ! Autrement dit, le résultat net 2024 de Safran est négatif à cause d’écritures comptables obligatoires qui ne reflètent la capacité du Groupe à dégager des bénéfices et à générer de la trésorerie.

➡️ L’activité de Safran est en pleine forme et ses marges sont au rendez-vous !

Un groupe désendetté

Au 31 décembre 2024, Safran avait dans ses comptes une trésorerie nette de 1,7Mds€ ce qui écarte tout risque de surendettement du Groupe.

| En milliards d’€ | 31.12.2023 | 21.12.2024 |

|---|---|---|

| Trésorerie et équivalents de trésorerie | 6,68 | 6,15 |

| Passifs financiers portant intérêts | (6,30) | (4,78) |

| Trésorerie nette (Dette financière nette) | 0,38 | 1,38 |

Le résultat comptablement négatif de Safran ne permet ni d’analyser sa rentabilité des capitaux propres (ROE), ni sa rentabilité des capitaux investis (ROCE).

Des dividendes versés mais un faible rendement

| En milliards d’€ | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Résultat net | 2,45 | 0,39 | 0,04 | -2,46 | 3,44 | -0,67 |

| % CA | 9,7% | 2,3% | 0,3% | -12,6% | 14,6% | -2,4% |

| Free Cash-Flow | 1,98 | 1,07 | 1,68 | 2,67 | 2,95 | 3,19 |

| % CA | 7,9% | 6,5% | 11,1% | 13,7% | 12,5% | 11,5% |

Chaque année, Safran dégage de ses activités opérationnelles entre 2 et 3 Mds€ de trésorerie pour rembourser ses dettes financières et pour rémunérer ses actionnaires. C’est grâce à ces 3,9 Mds€ de Cash-Flow libre générés en 2024 que Safran a pu, par exemple, verser 1 Mds€ de dividendes à ses actionnaires (soit 2,90€ par action) !

Avec un dividende à 2,9€, le rendement de l’action Safran ne s’élève qu’à 1%. Ce n’est pas grand-chose par rapport au rendement de l’action Airliquide ou de l’action Total par exemple.

L’action Safran est-elle une bonne affaire ?

Combien coûte l’action Safran en bourse ?

À quelques euros près, l’action Safran est aujourd’hui, en bourse, à son plus haut historique.

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 33,8 (cours de bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut environ 34 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 23,1x (valeur d’entreprise actuelle/résultat brut d’exploitation estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée 23 fois son résultat brut d’exploitation.

- Son multiple de Free Cash Flow s’élève à 33,3x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée environ 33 fois le cash qu’elle s’apprête à générer.

Comme pour l’action Airbus, ces ratios me paraissent élevés au regard des standards. Et en même temps, Safran jouit d’une position de leader sur des marchés en pleine croissance. La recette parfaite qui peut justifier de payer cher. Pour prendre du recul, le plus simple est d’analyser la valorisation d’industriels qui opèrent dans le même secteur !

Safran par rapport à ses pairs

| Groupe | Pays | CA (en Mds€) | PER | x EBIT | x FCF |

|---|---|---|---|---|---|

| Safran | France | 27,7 | 33,8 | 23,1x | 33,3x |

| Pratt & Whitney (RTX Corp) | US | 78,0 | 33,6 | 22,6x | 34,0x |

| GE Aerospace | US | 33,9 | 43,1 | 36,1x | 44,8x |

| Rolls-Royce | UK | 22,9 | 43,7 | 29,0x | 29,7x |

Si par rapport aux standards l’action Safran semble plutôt chère, elle est en fait plutôt bon marché par rapport à ses pairs. Au regard du P/E par exemple, l’action Safran s’échange à un prix comparable à celui de Pratt & Withney (environ 34x) mais à un prix bien moindre que GE Aerospace ou Rolls-Royce (environ 43%).

Qu’en pensent les analystes qui suivent la valeur ? ⤵️

Les recommandations des analystes

Selon les 18 analystes qui suivent la valeur, Safran devrait poursuivre sa croissance et améliorer ses marges (au moins sur les 3 prochaines années).

| En milliards d’€ | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| Chiffre d’affaires | 27,72 | 31,15 | 34,87 | 38,11 |

| % Croissance | 17,2% | 12,4% | 12,0% | 9,3% |

| Résultat d’exploitation | 4,19 | 5,18 | 5,95 | 6,62 |

| % CA | 15,1% | 16,60% | 17,1% | 17,4% |

| Résultat net | -0,67 | 3,42 | 4,24 | 4,74 |

| % CA | -2,4% | 11,0% | 12,1% | 12,4% |

| Free Cash Flow | 3,19 | 3,61 | 4,23 | 4,71 |

| % CA | 11,5% | 11,6% | 12,1% | 12,3% |

Pour ces analystes, le prix de l’action devrait se situer, en moyenne, autour de 310€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 18 analystes :

- 12 recommandent de l’acheter

- 5 recommandent le statu quo

- 1 recommande de la vendre

➡️ Selon les analystes, même si les actions du secteur aéronautique se payent chères, l’action Safran a encore un potentiel de hausse !

Comment acheter l’action Safran ?

L’action Safran, qui est cotée à la Bourse de Paris, fait partie de plusieurs indices notamment le CAC40, le SBF 120 ou encore l’Eurostoxx50.

Pour acheter l’action Safran, vous pouvez passer par un courtier comme Easybourse. Filiale à 100% de la Banque Postale, Easybourse vous permet d’ouvrir un compte titre, un PEA ou un PEA-PME pour investir dans des actions, obligations, fonds d’investissement, ETF et dans des produits dérivés (warrants et turbo). Easybourse vous donne également accès au Service de Règlement Différé (SRD) qui vous permet de bénéficier d’un levier de 1 pour 2,5 sur les actions et de 1 pour 4 sur les obligations (Safran est notamment éligible au SRD).

En ce moment, Easybourse vous offre :

- 500 euros de frais de courtage sur les formules EasyIntense et EasyExpert et 250 € euros sinon.

- Vos frais de transferts remboursés 2 fois (dans la limite de 2000 €). Cela signifie qu’EasyBourse vous paye si vous transférez votre PEA ou votre compte-titres chez eux !

Personnellement, mon PEA et mon PEA-PME sont ouverts chez Easybourse !

Questions fréquentes

Selon les 18 analystes qui suivent l’action Safran en bourse, le titre devrait valoir, en moyenne, autour de 310€ d’ici les prochains mois (à vous de voir combien il vaut aujourd’hui).

Safran conçoit, fabrique, livre et entretient des équipements pour les avions et hélicoptères (moteurs, trains d’atterrissage, freins et sièges notamment).

Safran compte une cinquantaine de sites, dont une trentaine d’usines réparties sur tout le territoire Français. Safran est surtout présent en Île-de-France, en Nouvelle-Aquitaine, en Occitanie, en Auvergne-Rhône-Alpes, en Bourgogne-Franche-Comté, en Normandie et en Provence-Alpes-Côte d’Azur.