La moyenne du taux de distribution des SCPI a atteint 4,91 % en 2025 selon l’ASPIM. Une performance que le secteur n’avait pas connue depuis 2014, il y a plus de dix ans.

Un investissement rapportant plus de 5 % de rendement, et moins volatile que les marchés financiers, voilà qui a de quoi attirer par les temps qui courent. Mais est-ce vraiment une bonne idée ? Et surtout, alors qu’il existe une dizaine de façons d’investir en SCPI, quel est le meilleur moyen de passer à l’action ?

Pourquoi investir maintenant en SCPI ?

La hausse des taux d’emprunt initiée en 2022, couplée au covid, a eu pour conséquence une forte dépréciation des actifs immobiliers, et en particulier des bureaux. Ce mouvement a affecté de nombreuses sociétés de gestion, qui avaient acheté très cher pendant la période des taux bas.

Mais ce qui est une crise pour les uns, s’est avéré une opportunité pour les autres. Ainsi, des nouvelles SCPI ont émergé, profitant des conditions de marché pour acheter à prix bas, tandis que les loyers continuent à suivre l’inflation. Et certaines SCPI historiques ont également eu assez de flair pour limiter leur collecte quand l’immobilier était particulièrement cher, et à l’inverse accélérer en bas de cycle. Bref, la formule magique pour afficher des taux de rendement de nouveau supérieurs à 5 %, et même 6 %.

Lorsque les taux d’intérêt sont élevés, les acheteurs disposent d’une capacité d’emprunt plus faible, et donc les vendeurs doivent baisser leurs prix s’ils veulent trouver un acquéreur.

Alors que le contexte géopolitique mouvementé s’avère de nouveau favorable à une hausse des taux, et tandis que certaines SCPI sont obligées de vendre à prix décotés certains actifs pour apporter un peu de liquidité à leurs associés, le momentum est jugé favorable par quelques sociétés de gestion opportunistes. En particulier pour l’achat d’immeubles de grandes tailles, que peu d’acheteurs peuvent s’offrir avec pas ou peu de dette.

➡️ C’est encore le bon moment pour investir en SCPI, mais se pose maintenant la question du comment.

SCPI et assurance-vie : une super option… à certaines conditions

Il existe environ 10 façons différentes d’investir en SCPI : en direct, via une assurance-vie, en nue-propriété, à crédit, au sein d’un PER…

Si votre Tranche Marginale d’Imposition (TMI) est supérieure ou égale à 30 %, le niveau d’imposition des dividendes d’une SCPI 100 % française sera assez dissuasif : 47,2 % ou plus dans la plupart des cas 😅.

Bref, il arrive souvent pour les hauts revenus que souscrire des parts de SCPI soit plus avantageux au sein d’une assurance-vie. En effet, si votre contrat a plus de huit ans, vous profitez d’un abattement annuel de 4 600€ sur vos gains en cas de retrait, et de 24,7 % d’imposition seulement si vous allez au-delà. C’est le jour et la nuit.

Le cadre fiscal de l’assurance-vie n’est pas le seul avantage ! Il est fréquent que :

- les frais d’entrée d’une SCPI soient plus faibles via une assurance-vie,

- le minimum d’investissement soit plus accessible qu’en direct

- la liquidité de vos parts soit meilleure, car prise en charge par l’assureur

- le délai de jouissance soit réduit

⚠️ Mais attention, vous pouvez aussi faire une erreur en investissant en SCPI au sein d’un contrat d’assurance-vie. Parmi les points d’attention à garder en tête :

- Il arrive que des assurances-vie commercialisent uniquement des mauvaises SCPI, ou presque

- L’assureur prélève des frais de gestion annuels additionnels. Vérifiez qu’ils ne soient pas prohibitifs !

- Certains contrats ne vous versent pas 100 % des dividendes, mais uniquement 85 %

- Il est très fréquent qu’une assurance-vie limite à 50 % maximum de votre versement l’investissement en SCPI

➡️ C’est là que CORUM intervient, avec une offre à durée limitée.

Une assurance-vie 100 % SCPI : c’est possible avec CORUM Life !

Je vous ai dit plus haut qu’il existe des sociétés de gestion opportunistes, qui cherchent à profiter de conditions de marché favorables. Et bien c’est typiquement le cas de CORUM, qui a su limiter sa collecte en pleine euphorie immobilière, et qui aujourd’hui cherche des fonds pour investir dans des actifs immobiliers de grande taille, dans des conditions jugées favorables en cette année 2026.

✅ Afin de booster sa collecte, CORUM L’Epargne vous permet d’ouvrir un contrat d’assurance-vie ou un Plan d’Epargne Retraite CORUM Life en y investissant 100% en SCPI.

D’habitude, un maximum de 55% s’applique.

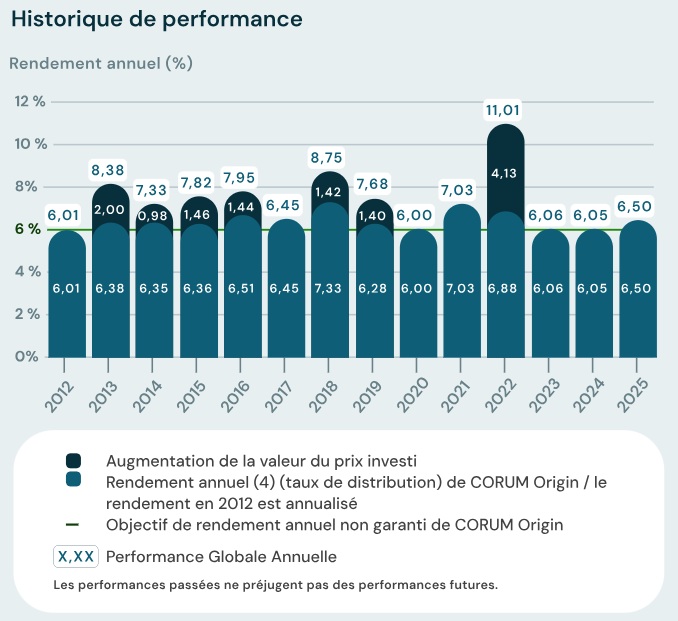

A noter que dans le cadre de cette offre, il est fixé que 60% des montants soient alloués à la SCPI CORUM Origin, tandis que les 40% restants sont orientés vers la SCPI CORUM XL. La première a versé un taux de rendement de 6,50% en 2025, tandis que la seconde affiche un taux de distribution de 5,30% pour la même année.

Le contrat CORUM Life dispose d’une spécificité supplémentaire. Les loyers perçus par une SCPI sur ses immeubles situés à l’étranger sont soumis à l’impôt. En temps normal, cela réduit le revenu versé à l’épargnant. Mais avec CORUM Life, l’impôt sur les loyers étrangers n’est pas déduit de votre revenu. CORUM Life ne répercute pas cet impôt, et vous percevez ainsi le loyer brut directement, ce qui représente environ 20 % de rendement supplémentaire (fiscalité moyenne constatée sur les loyers étrangers des SCPI CORUM).

Par ailleurs, CORUM Life reverse 100 % des dividendes à l’assuré, contrairement à de nombreux contrats.

⚠️ Cette offre est limitée aux 50 premiers millions d’euros investis, et CORUM Life se réserve le droit de la stopper à tout moment. Donc si ce placement vous semble pertinent par rapport à votre stratégie patrimoniale, il y a peut-être une opportunité à saisir.

Offre également disponible pour un investissement dans un PER

L’investissement en SCPI avec CORUM : plus de 10 ans de performances

Comme évoqué précédemment, un placement SCPI en assurance-vie n’a d’intérêt que si les SCPI elles-mêmes sont performantes.

🏆 Or, à ma connaissance, la SCPI CORUM Origin est la seule à pouvoir s’enorgueillir d’afficher un taux de distribution systématiquement supérieur à 6% pendant 14 années de suite.

Certes, les performances passées ne présagent pas des performances futures, mais il n’en reste pas moins qu’avec un TRI de 6,94% depuis sa création, cette SCPI appartient au top 5 des fonds immobiliers associant performance et longévité, parmi les plus de cent SCPI qui existent aujourd’hui sur le marché.

⚠️ Au niveau des inconvénients, ayez conscience que les SCPI de CORUM appliquent des frais de souscription de l’ordre de 12 %. Il s’agit là d’une pratique encore assez habituelle chez les sociétés de gestion, qui nécessitera que vous conserviez votre investissement sur le long terme pour amortir ces frais.

La bonne nouvelle en revanche c’est que l’assurance-vie CORUM Life ne prélève pas de frais de gestion annuels sur son contrat. Seuls les frais de gestion des unités de compte s’appliquent. Donc contrairement aux autres contrats d’assurance-vie traditionnels, vous n’aurez pas à ajouter plus de 0,5% de frais de gestion annuels supplémentaires. Cela vient adoucir la facture.

🔎 Pour en savoir plus sur les SCPI qui peuplent l’offre limitée de CORUM, découvrez mon avis complet sur CORUM Origin et mon avis détaillé sur CORUM XL.

CORUM Life : une bonne assurance-vie ?

Il nous reste encore à voir ce que vaut le contrat d’assurance-vie de CORUM.

✅ Comme tous les bons contrats en ligne, CORUM Life ne prélève aucuns frais de versement et aucuns frais d’arbitrage.

Là où il se démarque, c’est sur la performance de son fonds euro et ses frais de gestion.

🥇 Avec 4,10 % de rendement en 2025, CORUM EuroLife est tout simplement le meilleur fonds euro du marché.

En revanche, votre contrat CORUM Life n’a pas le droit de contenir plus de 25 % de fonds euro.

Et en n’appliquant aucuns frais de gestion annuel sur son contrat d’assurance-vie, CORUM Life se distingue également du reste du marché (cependant, des frais de gestion s’appliquent bien aux unités de comptes, CORUM doit bien gagner des sous quelque part !).

⚠️ Niveau inconvénients, vous n’aurez accès qu’à peu d’unités de compte sur CORUM Life, et notamment pas d’ETF.

Contrairement au PEA, vous avez le droit de détenir plusieurs contrats d’assurance-vie. Par exemple, j’en ai 3 à titre personnel.

Donc rien ne vous empêche d’ouvrir un contrat CORUM Life pour votre épargne plutôt sécurisée (fonds euro et SCPI), et à investir dans des ETF en direct sur un autre contrat.

Retrouvez les meilleures assurances-vie, dont CORUM Life fait partie, juste ici.

🔎 Pour en savoir plus sur ce placement, lisez notre avis sur CORUM Life.

➡️ Un bon timing, de bonnes SCPI, et un bon contrat d’assurance-vie, voilà de quoi sérieusement vous pencher sur l’offre 100 % SCPI de CORUM !

Offre également disponible pour un investissement dans un PER

Questions fréquentes

Une SCPI est un fonds d’investissement immobilier, qui achète des actifs immobiliers avec l’objectif principal de percevoir les loyers, et d’en redistribuer la majeure partie sous forme de dividendes versés aux associés de la SCPI. Plus de détails ici sur la définition et le fonctionnement d’une SCPI.

L’assurance-vie est une enveloppe fiscale qui permet d’investir dans des fonds euros et des unités de compte, dans des conditions avantageuses. En voici quelques unes :

– Au bout de 8 ans, l’imposition sur vos gains est diminuée

– Au bout de 8 ans, vous bénéficiez d’un abattement fiscal de 4 600€ par an en cas de retrait sur votre assurance-vie

– vos gains ne sont pas imposés tant qu’ils ne sortent pas de votre contrat d’assurance-vie, donc vous pouvez profiter pleinement des intérêts composés

Retrouvez l’ensemble des avantages de l’assurance-vie dans cet article.

Le rendement moyen d’une SCPI tourne ces dernières années entre 4% et 5% par an. Mais désormais de nombreuses SCPI arrivent à verser un rendement supérieur à 6% par an, net de frais de gestion, mais brut de fiscalité. Retrouvez le classement des SCPI de rendement ici.

Si vous souhaitez investir en SCPI, il faudra nécessairement choisir l’assurance vie ou le PER comme enveloppe fiscale. Cela sera impossible avec un PEA ou un compte-titres, par exemple.