Indexa Capital, en bref

4/5

- Versement minimal : 500 €

- Courtier : Indexa Capital

- Assureur : Spirica

- Contrat Multisupport sans fonds euros

Fonds en euros : 0.0/5

Unités de compte : 4.5/5

Gestion pilotée : 4.5/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

-40 % de frais

L’assurance-vie Indexa Capital est un contrat Multisupport sans fonds euros distribué par Indexa Capital. On a analysé pour vous cette assurance-vie, voici notre avis !

- Une gestion pilotée low cost.

- Un portefeuille d’investissement à base d’ETF.

- Un biais ISR qui plaira à ceux qui sont à la recherche d’un placement écoresponsable.

- Pas de fonds en euros dans le contrat d’assurance-vie.

- Un nombre d’ETF très limité en portefeuille.

- Une interface un peu trop basique à mon goût.

Indexa Capital fait partie de la famille des robo-advisors. N’hésitez pas à comparer leur service avec ceux de ses concurrents comme Yomoni, Nalo ou encore Ramify.

Qui est Indexa Capital ?

Indexa Capital est né en septembre 2014, lorsque ses co-fondateurs (Unai Ansejo et François Derbaix, les actuels administrateurs délégués d’Indexa Capital, ainsi que Ramón Blanco, l’administrateur délégué de Bewater Funds) ont développé le premier gestionnaire d’investissements automatisé d’Espagne.

Après plus d’un an de développement et avoir reçu l’agrément de la CNMV (le régulateur Espagnol), le service est lancé en décembre 2015.

Par la suite, Indexa Capital a continué de développer de nouveaux services et produits à destination de l’Espagne et la Belgique. Avant de s’attaquer au marché français avec son assurance-vie et ses fonds ISR.

✅ Aujourd’hui, Indexa Capital gère près de 3,2 milliards d’euros d’actifs pour plus de 103 000 clients en Europe. Et ce n’est pas terminé car Indexa a fait l’acquisition de Caravel, une autre Fintech spécialisée dans l’épargne. Avec notamment un très bon PER (voir notre avis sur le PER Caravel), qui fait clairement partie des meilleurs PER en gestion pilotée.

Comment fonctionne l’assurance-vie Indexa Capital ?

Indexa Capital est un robo advisor, autrement dit un service d’investissement automatisé. On vous en dit plus dans notre comparatif des meilleurs robo advisor.

Le fonctionnement de l’assurance-vie d’Indexa Capital est très simple :

- Vous déterminez votre profil d’investisseur en répondant à quelques questions.

- En fonction de vos réponses et de la somme investie (à partir de 500€), Indexa Capital vous propose une allocation personnalisée.

- Vous pouvez suivre cette recommandation ou modifier vos réponses jusqu’à obtenir l’allocation qui vous convient.

🚨 La particularité d’Indexa Capital est que le nombre de fonds auxquels vous avez accès dépend des versements effectués ou du biais investisseur :

- Les portefeuilles de moins de 10 000 euros comprennent deux fonds (un d’actions MSCI World, un d’obligations).

- Ceux de 10 000 à 100 000 €, 7 à 10 fonds.

- Et ceux de plus de 100 000 euros : 12 fonds.

- Portefeuilles avec biais ISR : 4 fonds.

Les supports disponibles sur l’assurance-vie Indexa Capital

Indexa Capital à une politique de sélection stricte des fonds disponibles dans son assurance-vie. Ainsi, les critères les plus importants sont :

- La liquidité.

- Le coût total du fonds (frais).

- Et le « suivi indiciel » ou qualité de réplication/tracking error.

🔎 Au final, voici les fonds retenus par Indexa Capital pour constituer ses allocations :

| NOM | CODE ISIN | INDICE | TRACKING ERROR |

| Vanguard European Stk Idx Eur -Acc | IE0007987708 | MSCI Europe | 0,40 % |

| Vanguard US 500 Stk Idx Eur -Acc | IE0032126645 | S&P500 | 0,10 % |

| Vanguard Japan Stk Idx Eur -Acc | IE0007286036 | MSCI Japan | 0,08 % |

| Vanguard Emrg Mk Stk Idx Eur -Acc | IE0031786696 | MSCI Emerging Markets | 2,20 % |

| Vanguard Pacific Ex-Japan Stk Idx Eur -Acc | IE0007201266 | MSCI Pacific ex-Japan Index | 0,30 % |

| Vanguard Global Small Cap Idx Eur -Acc | IE00B42W4L06 | MSCI Small Caps | 0,10 % |

| Vanguard Euro Inv Gr Bnd Idx Eur -Acc | IE00B04FFJ44 | Barclays Euro Non-Government Bond | 0,08 % |

| iShares EM Gov Bnd Idx -I2 Eur Hdg | LU1373035663 | JP Morgan EMBI Global Diversified Index | 1,10 % |

| Vanguard Eur Gv Bnd Idx -Acc | IE0007472990 | Barclays GA Euro Government Bond | 0,07 % |

| Vanguard Euroz Inf Lk Bnd Idx -Acc | IE00B04GQR24 | Barclays Eurozone – Euro CPI TR | 0,20 % |

| Vanguard U.S. Gv Bnd Idx Eur Hdg -Acc | IE0007471471 | Barclays U.S. Government Float Bond Index | 0,20 % |

| iShares US Corporate Bnd Idx Eur Hdg -Ins Acc | IE00BL6VHD58 | Barclays GA USD Credit Float Bond Index | 0,40 % |

| Vanguard Global Stk Idx Eur -Acc | IE00B03HD191 | MSCI World | 0,10 % |

| Vanguard Global Bnd Idx Eur -Acc | IE00B18GC888 | Barclays GA Float Adjusted Bond | 0,28 % |

| Vanguard ESG Dev. World Stk Idx Eur -Acc | IE00B5456744 | TSE Developed All Cap Choice Index | 0,20 % |

| Vanguard ESG Emrg Mk Stk Idx Eur -Acc | IE00BKV0W243 | FTSE Emerging All Cap Choice Index | 0,53 % |

| Vanguard Eur Inv Grd SRI Bnd Idx -Acc | IE00BYSX5D68 | Barclays Euro Non-Government Bond | 0,32 % |

En définitive, 17 fonds indexés sont utilisés pour constituer les différents portefeuilles d’investissement proposés par Indexa Capital. Cela peut paraître très peu face aux assurances-vies proposant des centaines de fonds différents.

➡️ Néanmoins, cela nous semble amplement suffisant pour assurer une bonne diversification car les fonds sont eux-mêmes composés de nombreuses actions ou obligations.

Les frais de l’assurance-vie Indexa Capital

Sur le contrat Indexa Capital, la structure de frais est la suivante :

- Frais d’entrée : jusqu’à 0%

- Frais d’arbitrage : 0 €

- Frais de gestion des unités de compte : 0.67%

Si vous optez pour une allocation boostée avec des unités de compte, notez qu’il faut aussi prendre en compte les frais de gestion des supports que vous choisirez.

Cette assurance-vie permet d’accéder à des ETF (ou trackers). Ils ont des frais jusqu’à 10 fois moins élevés que les supports classiques (OPCVM, SICAV). Privilégiez les ETF !

Au passage, on vous en dit plus sur le fonctionnement des frais dans l’assurance-vie ici.

NB : Cette assurance-vie ne propose pas de fonds euros à capital garanti. À notre avis, cela peut représenter un handicap si, à un moment donné, vous souhaitez totalement sécuriser votre placement.

Voici plus de détails sur les frais de cette assurance vie atypique :

| ASSURANCE VIE INDEXA CAPITAL | MOYENNE DU MARCHÉ | |

| Assureur | Spirica | – |

| Versement minimum | 500€ | 1000 |

| FONDS EUROS | ||

| Nombre de fonds euros | 0 | 1 |

| UNITÉS DE COMPTE | ||

| Nombre de supports | 17 | 100 |

| ETF ou fonds indexés (trackers) | 17 | 0 |

| Immobilier (SCPI, SCI, OPCI) | 0 | 1 |

| ETF ou fonds indexés ISR | 3 | 90% |

| Autres | – | – |

| FRAIS | ||

| Frais sur versement | 0% | 2,50% |

| Frais d’arbitrage | 0% | 0,50% |

| Frais de gestion du contrat | 0,67% | 0,75% |

| Frais de gestion UC | 0,13% ou 0,20% | 1,89% |

| Frais gestion pilotée | 0% | – |

| OFFRE | 40 % des frais de gestion remboursés sur 15.000 euros gérés pendant 1 an |

| Profil investisseur | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Coût moyen des fonds | 0,14 % | 0,14 % | 0,14 % | 0,14 % | 0,14 % | 0,14 % | 0,14 % | 0,14 % | 0,15 % | 0,15 % |

✅ Avec des frais totaux de 0.87% maximum, Indexa Capital propose tout simplement le contrat d’assurance-vie automatisé le moins cher du marché. C’est donc une excellente solution si vous souhaitez investir dans une assurance-vie avec des fonds indexés.

40 % des frais de gestion remboursés pendant 1 an

Performances

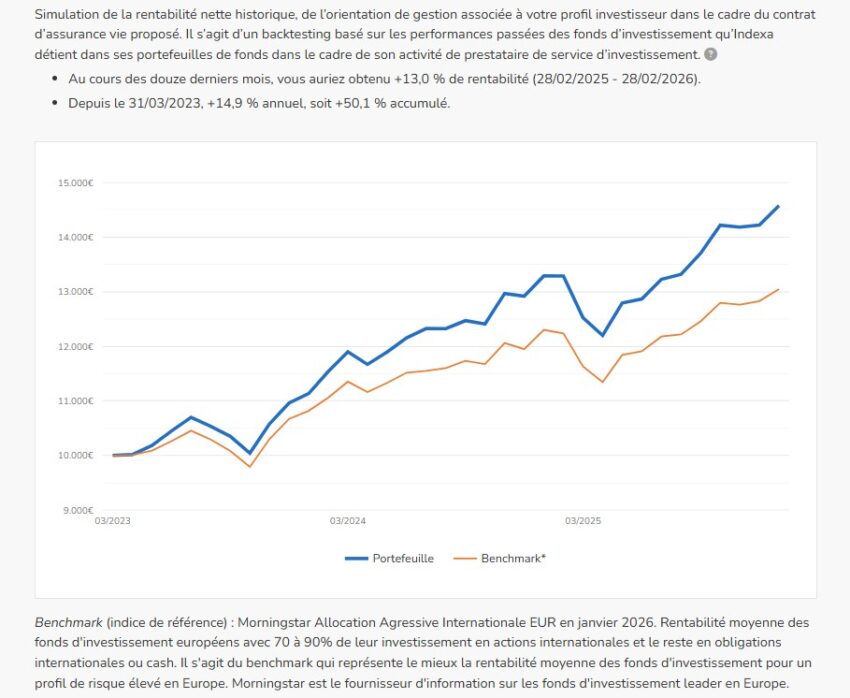

Lors de la souscription de votre contrat, Indexa vous présente la performance passée de leurs recommandations (backtesting) :

Ainsi, avec un profil de risque de 7 sur 10 et un premier versement de 10 000€ à 100 000€, la performance aurait été de +13,00% sur les 12 derniers mois et de +50,10% entre le 31/03/2023 et le 06/03/2026.

➡️ L’assurance-vie d’Indexa Capital étant uniquement composée de fonds indexés, les performances suivent logiquement celles des différents indices répliqués. La différence de rendement viendra donc principalement des frais et de la qualité de réplication.

40 % des frais de gestion remboursés pendant 1 an

L’assurance-vie Indexa Capital est-elle sûre ?

✅ Vos fonds sont déposés chez l’assureur : Spirica, filiale du Crédit Agricole Assurance, dont le ratio de solvabilité était de 178% au 31/12/2022.

De plus, le contrat est garanti à hauteur de 70 000 euros par personne et par assureur. Et à hauteur de 90 000 € pour les rentes dont les versements de primes sont en cours par le fonds de garantie des assurés contre la défaillance de sociétés d’assurances de personnes, (FGAP).

Enfin, il n’y a pas de risque de contrepartie car Indexa a fait le choix de sélectionner uniquement des fonds indexés à réplication physique.

➡️ Bref, tous les voyants sont au vert concernant le contrat d’assurance-vie d’Indexa Capital.

40 % des frais de gestion remboursés pendant 1 an

Les avis des clients Indexa Capital

✅ Les avis sur Indexa Capital sont dans l’ensemble dithyrambiques : avec une note de 4.6 sur 5 pour près de 1800 avis, les clients semblent très satisfaits.

Parmi les points positifs, la qualité du service client et la facilité d’utilisation sont souvent citées. Et concernant les avis négatifs, il y en a peu et ce sont surtout des cas particuliers qui ne sont pas représentatifs de l’expérience client habituelle.

40 % des frais de gestion remboursés pendant 1 an

Conclusion : faut-il ouvrir une assurance-vie Indexa ?

➡️ En conclusion, notre avis sur l’assurance-vie d’Indexa Capital est très positif. C’est une solution simple et à frais réduits pour investir dans les plus grands indices boursiers et les obligations. Ainsi elle rejoint directement les meilleurs robo advisor disponibles sur le marché Français.

✅ Nous vous recommandons donc ce contrat si :

- Vous souhaitez totalement déléguer la gestion de votre assurance-vie.

- Vous recherchez un contrat avec des frais planchers.

- Vous voulez profiter de la performance des plus grands indices boursiers.

40 % des frais de gestion remboursés pendant 1 an

❌ A contrario, mieux vaut vous tourner vers une autre assurance-vie si :

- Vous ne voulez pas prendre de risque (absence de fonds euro sur le contrat).

- Vous voulez être en gestion libre.

- Vous aimez avoir un large choix de supports d’investissement.

Les alternatives à l’assurance vie Indexa Capital

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

En gestion pilotée :

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Pour un placement écoresponsable :

Une gestion pilotée qui respecte le climat !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

Vos questions pratiques

Non ! Vous pouvez faire des retraits et des versements quand bon vous semble. En revanche, c’est après huit années de détention que vous maximisez les avantages fiscaux de l’assurance-vie.

Les avantages fiscaux de l’assurance vie sont les suivants :

– tant que vous ne faites pas de retraits vous ne payez pas d’impôts ;

– après huit années de détention votre taux d’imposition est réduit ;

– et vous profitez d’un abattement

annuel avant imposition (4 600 € pour une personne seule et 9 200 € pour un couple).

En plus, l’assurance-vie profite d’un cadre fiscal avantageux à la succession.

Tout d’abord, sachez que l’assurance-vie est hors succession, autrement dit avec une assurance vie vous

réduisez largement les droits de votre succession.

Ensuite, chaque bénéficiaire de votre assurance-vie profite d’un abattement de 152 500 € sur tous les

versements effectués avant vos 70 ans.

Enfin, pour le capital dépassant ces abattements, vos héritiers profitent d’un taux d’imposition réduit.

Oui ! Il est même plutôt conseillé d’ouvrir plusieurs assurances vie. Cela permet de mieux diversifier votre patrimoine et vous profitez ainsi des avantages comparatifs de chacun de vos contrats.

En théorie, il est tout à fait possible d’investir dans des SCPI depuis une assurance-vie. Mais, en pratique, rare sont les contrats qui disposent de SCPI dans leur gamme d’unités de compte et encore moins de contrats ne proposent les meilleures SCPI !