En cas de rachat ou dans le cadre d’une succession, l’assurance-vie prévoit des abattements qui permettent d’alléger votre fiscalité. Zoom sur ces avantages de l’assurance-vie auxquels vous êtes très probablement éligible.

Avant d’entrer dans le détail, rappelons le fonctionnement d’un abattement : c’est un montant que vous retirez d’une somme imposable. Cela correspond donc à une fraction exonérée d’impôt.

Les abattements sur la fiscalité des rachats

Lorsque vous effectuez un rachat partiel ou un rachat total sur votre assurance-vie, le capital n’est pas soumis à l’impôt (sauf, dans le cas particulier d’une sortie de contrat en rente viagère).

En revanche, les plus-values et les intérêts générés sont fiscalisés. Toutefois, des abattements sont applicables et ils permettent de faire des retraits sans payer d’impôts.

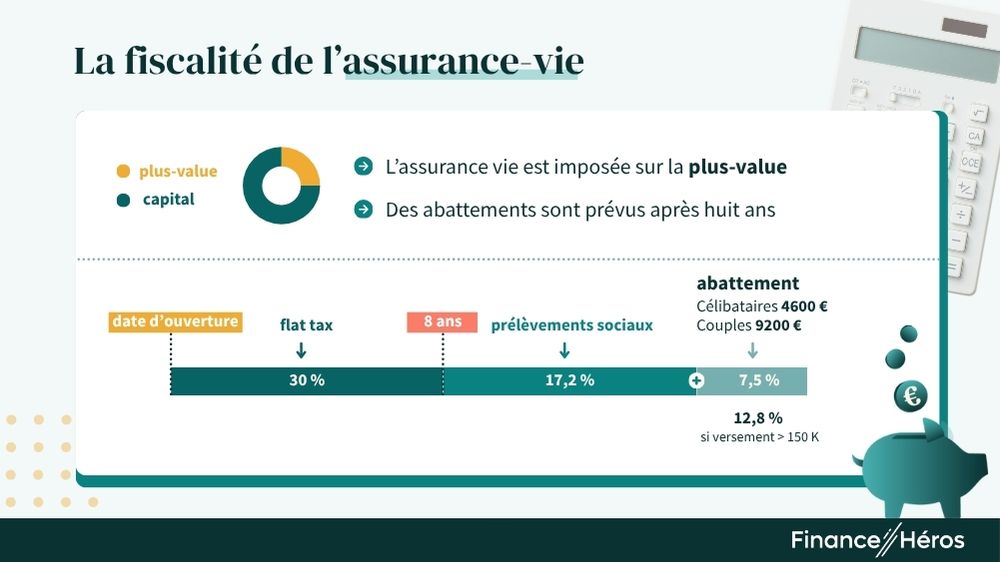

Le schéma suivant vous donne le fonctionnement de la fiscalité de l’assurance-vie et détaille les abattements :

Abattements lors des rachats : avant et après 8 ans

Si vous effectuez un rachat, l’abattement sur la part des gains auquel vous aurez potentiellement droit sera variable selon la durée de détention du contrat.

- ❌ Si vous détenez votre contrat depuis moins de 8 ans. Selon la date des versements, les gains sont alors soumis au PFU de 30 % (dont 17,2 % de prélèvements sociaux), ou, sur option, au barème de l’impôt sur le revenu (rarement avantageux, sauf si votre tranche marginale d’imposition est inférieure à 11 %), mais aucun abattement n’est applicable.

- ✅ Si votre contrat est détenu depuis 8 ans ou plus. Dans ce cas, si vous réalisez des retraits, vous bénéficiez d’un abattement global sur la part des gains. Cet abattement annuel est de 4 600 € pour une personne seule ou de 9 200 € pour un couple. Une fois le cap des 8 ans passé, sachez que vous bénéficiez également d’une imposition plus faible (7,5% au lieu de 12,8% pour la part des versements inférieure à 150 000 €, 12,8 % au-delà).

❌ Attention, l’abattement ne permet pas d’échapper aux prélèvements sociaux dans l’assurance-vie (17,2%) qui s’appliquent au premier euro de plus-values. Ces derniers sont toutefois à un taux réduit : la majorité des autres placements financiers ont subi la hausse de la CSG de 17,2% à 18,6% en 2026.

Dans la mesure du possible, essayez de répartir vos retraits d’une année sur l’autre, pour profiter au maximum des abattements de l’assurance-vie !

Comment s’applique l’abattement sur les rachats dans la pratique ?

Lorsque vous effectuez un retrait sur votre assurance-vie, l’assureur prélève automatiquement l’impôt dû sur les gains, sans que vous ayez de démarche à faire.

Mais après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les gains imposables :

- 4 600 € pour une personne seule,

- 9 200 € pour un couple soumis à imposition commune.

Concrètement, cela signifie qu’une partie de vos gains est exonérée d’impôt sur le revenu.

Or, comme l’assureur a déjà prélevé l’impôt lors du rachat, vous obtenez un avoir fiscal (un crédit d’impôt) correspondant à ce que vous avez payé en trop.

Ce crédit d’impôt est limité à 7,5 % de l’abattement (ce que vous auriez dû payer en impôt en l’absence d’abattement), soit :

- 345 € maximum pour une personne seule (7,5 % de 4 600 €),

- 690 € maximum pour un couple (7,5 % de 9 200 €).

➡️ Pour plus de détails, retrouvez notre article dédié à la fiscalité de l’assurance-vie !

Exemple de calcul de l’abattement sur les rachats

Prenons l’exemple de Claire, célibataire, qui a ouvert une assurance-vie depuis plus de 8 ans.

Elle décide de retirer 20 000 €, dont 2 500 € correspondent à des gains (le reste étant du capital initialement investi).

Étape 1 : Identification de la part imposable

👉 Seuls les 2 500 € de gains sont soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Étape 2 : Application de l’abattement

Claire bénéficie d’un abattement annuel de 4 600 € sur les gains imposables après 8 ans.

Ses gains (2 500 €) étant inférieurs à 4 600 €, ils sont entièrement exonérés d’impôt sur le revenu.

Elle ne paiera donc :

- aucun impôt sur le revenu sur ce rachat,

- mais les prélèvements sociaux de 17,2 % restent dus sur les gains :

👉 2 500 € × 17,2 % = 430 € de prélèvements sociaux.

Étape 3 : Le rôle du crédit d’impôt

Lors du rachat, l’assureur a déjà prélevé 7,5 % d’impôt sur les 2 500 € de gains, soit 187,50 €.

➡️ Mais comme ces gains sont exonérés grâce à l’abattement, Claire récupérera ces 187,50 € sous forme de crédit d’impôt au moment de sa déclaration fiscale.

Les abattements sur les droits de succession : pourquoi l’assurance-vie est si avantageuse ?

L’assurance-vie n’est pas seulement un placement d’épargne : c’est aussi un excellent outil pour transmettre son patrimoine dans de bonnes conditions fiscales.

En cas de décès, le capital versé aux bénéficiaires de votre contrat d’assurance-vie ne passe pas dans la succession classique. Il suit la fiscalité spécifique de l’assurance en cas de décès, souvent plus favorables que celles des droits de succession habituels grâce à des abattements spécifiques.

Choisir librement ses bénéficiaires

Quand vous souscrivez un contrat d’assurance-vie, vous pouvez désigner qui vous voulez comme bénéficiaire : votre conjoint, vos enfants, un ami, un neveu, ou même une association.

Vous pouvez aussi répartir le capital comme bon vous semble entre eux grâce à la clause de bénéficiaire.

C’est cette liberté, combinée à une fiscalité douce, qui fait tout l’intérêt de l’assurance-vie dans une stratégie de transmission.

➡️ Si vous souhaitez en savoir sur ce qu’il est possible de faire, je vous recommande notre article sur les bénéficiaires de l’assurance-vie !

Les abattements : combien peut-on transmettre sans impôt ?

En France, tout héritage bénéficie d’un abattement, c’est-à-dire une somme exonérée d’impôt avant le calcul des droits de succession.

Mais dans le cadre de l’assurance-vie, ces abattements sont beaucoup plus élevés. Le droit des successions “classique” prévoit des abattements. Ils varient selon le degré de parenté de chacun des bénéficiaires et selon l’âge de l’assuré, au moment des versements. Mais, l’assurance-vie permet d’obtenir des abattements nettement plus avantageux, sans tenir compte du lien de parenté. Le tableau ci-dessous en témoigne.

| Lien de parenté | Succession classique | Assurance-vie (versements avant 70 ans) | Assurance-vie (versements après 70 ans) |

| Enfants / parents | 100 000 € | 152 500 € par bénéficiaire | 30 500 € au total (tous bénéficiaires confondus) |

| Frères / sœurs | 15 932 € | 152 500 € | 30 500 € |

| Neveux / nièces | 7 967 € | 152 500 € | 30 500 € |

| Personne handicapée | 159 325 € | 152 500 € | 30 500 € |

| Autres bénéficiaires (amis, petits-enfants, etc.) | 1 594 € | 152 500 € | 30 500 € |

L’assurance-vie s’impose comme un outil d’optimisation fiscale et de transmission du patrimoine particulièrement intéressant. C’est un produit qui permet en effet de transmettre à ses enfants, d’avantager des frères, des sœurs ou encore des personnes qui ne font pas partie du cercle familial. Au demeurant, elle reste indispensable pour optimiser sa transmission en ligne directe grâce au cumul des abattements. Nous y reviendrons.

Cumul possible avec la succession classique

Autre atout majeur : ces abattements sont cumulables avec ceux de la succession traditionnelle.

👉 Par exemple :

- Vous pouvez transmettre 100 000 € via votre succession classique (abattement en ligne directe),

- et 152 500 € via l’assurance-vie (abattement pour les versements réalisés avant 70 ans).

➡️ Soit 252 500 € transmis par bénéficiaire en ligne directe sans aucun droit de succession à payer.

A cela peut s’ajouter l’abattement commun de 30 500 € pour les versements réalisés après 70 ans. Mais attention : il est partagé entre tous les bénéficiaires. En présence d’un seul bénéficiaire en ligne directe, cela porte l’abattement total à 282 500 €.

Les taux d’imposition de l’assurance-vie au-delà des abattements

Pour la part des versements réalisés avant 70 ans, après l’abattement de 152 500 €, les bénéficiaires paient :

- 20 % sur la part comprise entre 152 500 € et 852 500 €,

- 31,25 % au-delà de 852 500 €.

Et pour les versements après 70 ans, le calcul des droits se fait selon les règles classiques de succession, mais les gains (intérêts et plus-values) restent exonérés d’imposition (mais pas de prélèvements sociaux).

Exemple concret de calcul des abattements en cas de décès

Élodie, 68 ans, souhaite transmettre 300 000 € à son fils unique via une assurance-vie.

- Elle a versé 200 000 € avant ses 70 ans,

- et 100 000 € après ses 70 ans.

👉 Versements avant 70 ans

Les 200 000 € bénéficient de l’abattement de 152 500 €.

Seuls 47 500 € sont imposables à 20 %, soit 9 500 € d’impôt.

👉 Versements après 70 ans

Les 100 000 € profitent de l’abattement global de 30 500 €, le reste (69 500 €) est taxé selon les droits de succession classiques.

Les plus-values sont exonérées d’impôt.

👉 Bilan

Élodie aura permis à son fils de recevoir près de 290 000 € nets, avec moins de 10 000 € de droits à payer, contre environ 40 000 à 45 000 € s’il s’agissait d’une succession classique.

✅ Solution optimale maximisant l’usage des abattements disponibles

Après avoir consulté les conseils d’un spécialiste de Finance Héros, Elodie peut désormais transmettre ses 300 000 € en franchise totale d’impôt. Voici sa stratégie :

| Type de transmission | Montant transmis (€) | Abattement maximum applicable (€) | Montant potentiellement taxable (€) |

| Assurance-vie (versements avant 70 ans) | 152 500 € | 152 500 € | 0 € |

| Assurance-vie (versements après 70 ans) | 30 500 € | 30 500 € | 0 € |

| Donation de son vivant (classique) | 100 000 € | 100 000 € | 0 € |

| Donation « Sarkozy » (don familial de somme d’argent) | 17 000 € | 31 865 € | 0 € |

| Total | 300 000 € | 314 865 € | 0 € |

Cette stratégie maximise l’usage de tous les abattements disponibles de sorte que le fils d’Elodie n’aura aucun impôt sur les successions à payer.

Comment optimiser l’usage des différents abattements ?

Vous l’aurez compris, l’assurance-vie offre de puissants leviers fiscaux aussi bien en cas de rachat que pour transmettre votre patrimoine. Mais pour en tirer pleinement profit, encore faut-il savoir les utiliser intelligemment.

Optimiser l’usage des abattements annuels avec un rachat progressif

Comme nous l’avons vu, l’abattement annuel sur les gains (4 600 € pour une personne seule ou 9 200 € pour un couple) permet de retirer chaque année une partie de son assurance-vie en franchise totale d’impôt sur le revenu.

Mais encore faut-il déterminer le bon montant à retirer. Ce dernier dépend de la proportion de gains dans votre contrat.

Par exemple, si la part de gains est de 30 %, alors vous pouvez retirer jusqu’à 15 333 € par an pour que les 30 % de gains (soit 4 600 €) soient entièrement exonérés d’impôt.

❌ Attention : les prélèvements sociaux de 17,2 % restent dus sur la part des gains, même si vous êtes exonéré d’impôt sur le revenu.

Cette méthode est idéale pour éviter de transformer l’encours de votre assurance-vie en rente viagère, qui vous ferait perdre les avantages successoraux spécifiques de ce placement.

Transmission : ouvrir une assurance-vie par époux/partenaire

L’abattement de 152 500 € (ou 30 500 € après 70 ans) en cas de décès s’applique par souscripteur. Cela signifie que dans un couple, chacun peut ouvrir un contrat individuel pour doubler les abattements à la transmission.

👉 Ainsi, si chaque conjoint désigne les mêmes bénéficiaires (enfants, petits-enfants…), chaque bénéficiaire profitera de deux fois l’abattement de 152 500 € sur les versements effectués avant 70 ans, soit jusqu’à 305 000 € exonérés de droits de succession.

Transmission : cumuler les abattements avant et après 70 ans

Même si l’abattement global de 30 500 € (applicable aux versements effectués après 70 ans) est moins avantageux que l’abattement de 152 500 € (avant 70 ans), il reste cumulable. Il serait donc dommage de ne pas en profiter.

Après 70 ans, il est recommandé, dans une logique de transmission, de verser jusqu’à 30 500 € sur un contrat d’assurance-vie (idéalement nouvellement ouvert pour faciliter la lecture lors de la succession). Les plus-values générées seront exonérées d’impôt, bien qu’elles restent soumises aux prélèvements sociaux de 17,2 %.

Le régime fiscal après 70 ans peut justifier un profil d’investissement plus dynamique, pour tirer parti de l’exonération sur les gains. À l’inverse, un contrat souscrit avant 70 ans mérite une stratégie plus prudente afin de préserver l’épargne et limiter l’érosion de sa valeur par l’inflation.

Transmission : le démembrement de la clause bénéficiaire

La clause bénéficiaire d’une assurance-vie peut être démembrée, c’est-à-dire attribuer l’usufruit à une personne (souvent le conjoint survivant) et la nue-propriété à une autre (souvent les enfants).

Ce mécanisme permet :

- de protéger le conjoint qui percevra les sommes du contrat en quasi-usufruit lors du décès du souscripteur,

- de transmettre le capital aux enfants en anticipant la succession grâce à la créance issue du quasi-usufruit des sommes transmises,

- et surtout de répartir l’abattement fiscal selon le barème de l’article 669 du CGI, en fonction de l’âge de l’usufruitier. Cela permet d’optimiser l’usage de l’abattement de 152 500 € (ou de 30 500 €) en le ventilant entre les bénéficiaires nus-propriétaires et le bénéficiaire usufruitier.

➡️ Pour mieux comprendre ce mécanisme, je vous recommande vivement cet article sur le démembrement de propriété !

Le démembrement de la clause bénéficiaire est une stratégie patrimoniale puissante, mais complexe. Il est conseillé d’être accompagné par un professionnel pour bien en maîtriser les implications juridiques et fiscales.

Questions fréquentes

Non, l’abattement annuel de 4 600 € (ou 9 200 € pour un couple) n’est pas reportable. Si vous ne l’utilisez pas sur une année, il est perdu. C’est pourquoi il est judicieux d’effectuer des rachats partiels réguliers si vous avez besoin de liquidités, plutôt qu’un gros retrait ponctuel.

Oui, cet abattement de 152 500 € s’applique par bénéficiaire et tous contrats confondus. Si le défunt détenait plusieurs contrats d’assurance-vie, les versements effectués avant ses 70 ans sont additionnés pour déterminer le montant total transmis à chaque bénéficiaire.

Oui, tant que la clause bénéficiaire n’est pas acceptée, vous pouvez la modifier librement sans conséquences fiscales. Une modification n’entraîne pas de remise en cause des abattements. En revanche, si le bénéficiaire a accepté sa désignation, toute modification nécessite son accord.

C’est l’article 125-0 A du code général des impôts qui encadre la fiscalité des plus-values réalisées dans le cadre d’une assurance vie, et c’est l’article 990 I et l’article 757 B qui définissent les abattements applicables au décès de l’assuré. Concernant, la répartition du démembrement de propriété, c’est le barème de l’article 669 du CGI.