Pionnier et garant de notre indépendance énergétique pour les uns, figure d’un capitalisme nauséabond pour les autres, l’entreprise TotalEnergies, majore pétrolière et gazière mondiale, déchaîne les passions. Poids lourd de la bourse parisienne et bientôt new-yorkaise, le sujet est hautement inflammable. Mais que penser de l’action Total ? Groupe englué dans son passé ou Groupe orienté vers l’avenir ? Je vous donne mon avis et mon analyse de l’action Total dans cet article !

Comprendre l’action Total

Total, qu’est-ce que c’est ?

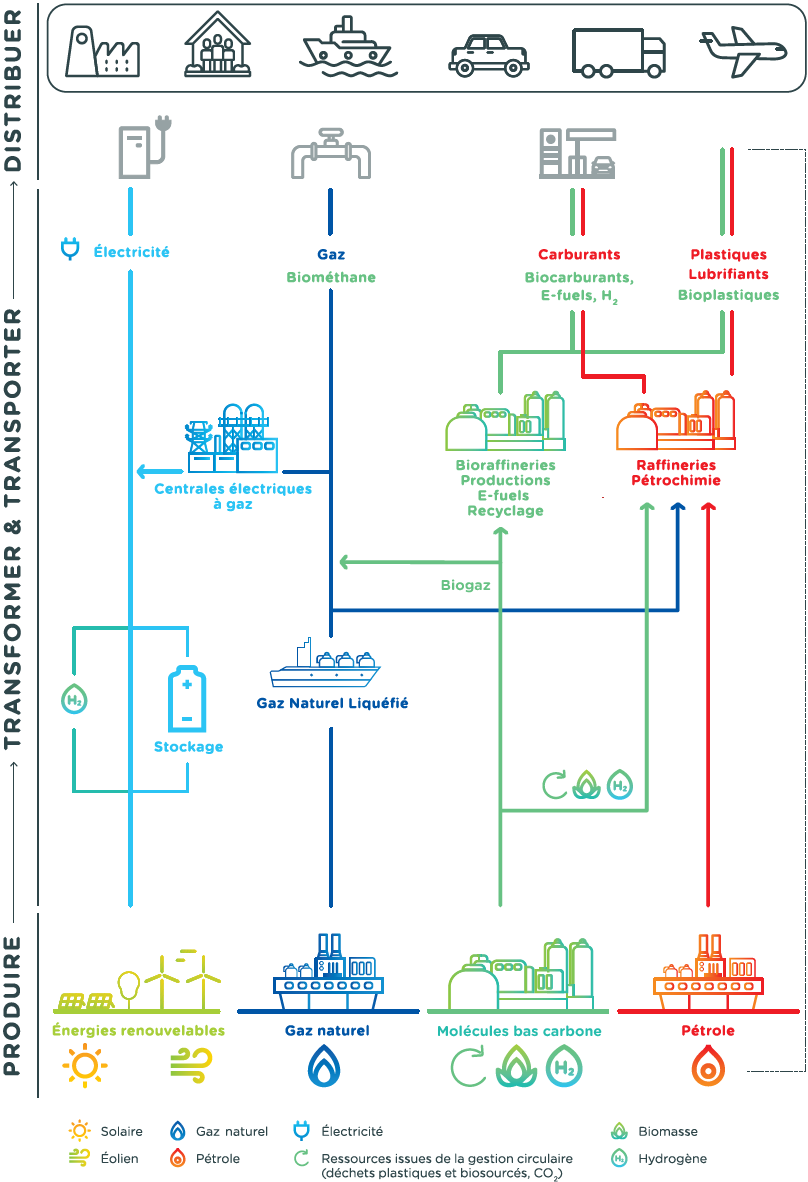

TotalEnergies est un Groupe qui produit, transforme, stocke et livre du gaz, du pétrole et de l’énergie bas carbone dans le monde entier.

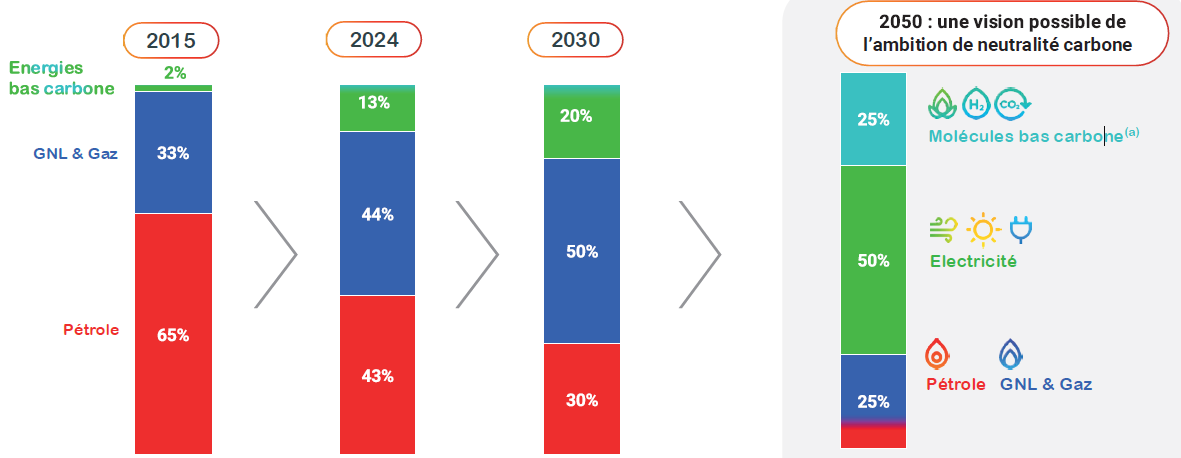

En 2024, le mix des ventes est réparti comme suit :

- 44% de gaz (objectif neutralité carbone : 20% en 2050)

- 43% de pétrole (objectif neutralité carbone : 5% en 2050)

- 13% d’énergie bas carbone (objectif neutralité carbone : 75% en 2050 dont 50% d’électricité)

➡️ Hier, TotalEnergies était d’abord un pétrolier. Aujourd’hui, il est d’abord un producteur et marchand de gaz. Demain, il sera, avant tout, un électricien !

Total intervient sur l’ensemble de la chaîne de valeur, ce qui en fait un acteur parfaitement intégré. Le pétrole par exemple, c’est Total qui l’extrait via l’un de ses puits (situé à l’étranger généralement), qui l’achemine sur son lieu de vente (par bateaux généralement), qui le raffine (à la Mède par exemple), puis qui le vend (via son réseau de 13 000 stations-service).

➡️ Bref chez Total, on ne délègue pas !

TotalEnergies en chiffres

Sans vouloir faire de jeux de mots, TotalEnergies c’est une belle usine à gaz. Leur rapport annuel fait à lui seul, 680 pages. Aussi, pour vous faire apprécier la mesure de ce groupe, le mieux est de vous donner quelques chiffres parlants.

En 2024, TotalEnergies c’est :

- 214,5 Mds$ de chiffre d’affaires, 15,8 Mds$ de résultat net et une capitalisation boursière de 136 Mds$ ;

- 17,8 Mds€ d’investissements ;

- 103 000 collaborateurs présents dans 120 pays ;

- 2,4 Mbep/j de production d’hydrocarbures soit l’équivalent en consommation énergétique annuelle de 100 millions de foyers européens ;

- 26,0 GW de capacité brute installée de génération électrique renouvelable (soit l’équivalent du besoin de 25 millions de foyers européens) ;

- 14 raffineries, 26 sites pétrochimiques et 122 sites de production ;

- 13 000 stations-service et 78 000 points de charge pour véhicules électriques dans le monde.

Né en 1924 sous l’impulsion de l’État désireux d’acquérir son indépendance énergétique, La « Compagnie Française des Pétroles », devenue « Total » puis « TotalEnergies » est aujourd’hui le 3eme plus gros producteur et vendeur de Gaz Naturel Liquéfié (GNL) dans le monde.

Ceci étant dit, force est de constater que tout le monde ne porte pas Total dans son cœur.

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action TotalEnergies, je vous recommande le courtier Freedom24. La plateforme vous donne accès à un million d’instruments financiers et vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte ! En outre, la plateforme est agréable d’utilisation et le service client est en français !

Total : les raisons de la colère

Christophe de Margerie, ex-PDG du Groupe, l’avait envisagé : une distribution gratuite de paillassons aux couleurs de TotalEnergies sur lesquels les Français pourraient s’essuyer les pieds à l’envie. Le cadeau était original mais le service communication du Groupe n’y a pas vu une idée de génie. Alors oui, les Français dédaignent le succès, la richesse et ce qui pollue. Et là, il faut le dire, Total a la tête du coupable idéal. Mais enfin, pourquoi tant de haine ? Chacun a sa réponse.

Pour certains, Total c’est l’Erika. En décembre 1999, le bateau affrété par Total se brise en deux au large du Finistère. 12 piscines olympiques de fioul lourd viendront souiller 400 kilomètres de côtes bretonnes. Bilan ? 200 000 oiseaux morts, une faune et une flore contaminée, la pêche suspendue, un tourisme local inenvisageable. Le préjudice est estimé à 400M€ et Total est jugé responsable d’avoir manqué de vigilance sur l’état du navire (qui était vieux, mal entretenu et présentait des signes visibles de corrosion). Cerise sur le gâteau, Thierry Desmarets s’enlise dans des déclarations malheureuses parmi lesquelles « Nous ne pouvions pas le prévoir, c’est le hasard ».

Pour d’autres, Total c’est AZF. En septembre 2001, l’usine AZF, spécialisée dans la production d’engrais chimiques, explose à Toulouse. La détonation est équivalente à un séisme de magnitude 3,4. Bilan ? 31 morts, 2 500 blessés, des milliers de personnes traumatisées, l’air, le sol et l’air pollués et des dégâts matériels gigantesques. Le préjudice est estimé à 2Mds€ et Total est jugé responsable pour manque de procédure de sécurité et négligence grave.

Pour d’autres encore, Total c’est l’Ouganda. Le projet ? 419 puits de forage dans le parc naturel de Murchinson Falls et un oléoduc de 1 443 km pour relier l’Ouganda à l’océan indien. Le problème ? Les forages ont lieu dans une zone de biodiversité exceptionnelle et l’oléoduc, qui traverse plus de 200 rivières, implique le déplacement de 100 000 personnes. Bref, je ne vous fais pas de dessin.

Pour les derniers, Total, c’est aussi :

- Un groupe élitiste (Total est la terre promise des X-Mines) ;

- Un groupe qui verse des salaires exubérants à ses patrons (plus de 10M€ versés au PDG Patrick Pouyanné en 2023) ;

- Un groupe qui préfère verser des gros dividendes plutôt que de baisser les prix à la pompe (le rendement du dividende est effectivement excellent chez Total) ;

- Un groupe qui tire profit des crises économiques (quand le prix du pétrole monte, Total voit effectivement ses bénéfices augmenter, j’y reviens plus tard) ;

- Un groupe qui a maintenu ses activités en Russie malgré son invasion de l’Ukraine ;

- Un groupe qui a fêté ses 100 ans à Versailles (symbole de la monarchie, de l’abondance et du luxe).

➡️ Bref, on ne va se mentir, l’image de marque de Total, « ce n’est pas ce qu’on fait de mieux en ce moment » (comme dirait Renaud).

Et pourtant.

Guillotiner Total, la solution ?

Alors c’est vrai, Total produit 1,5 million de barils de pétrole par jour, soit l’équivalent de 80% de la tour Montparnasse remplie d’hydrocarbures. De quoi faire tourner sa tondeuse à gazon pendant quelques années.

Si Total arrêtait de produire, comme en rêve un grand nombre d’activistes, est-ce que cela résoudrait une partie du problème écologique ? Non car Total, c’est une goutte d’eau dans la production mondiale (1,5%). Est-ce que cela ferait exploser les prix à la pompe ? Oui car la disparition de Total entraînerait une chute d’environ 30% de l’offre disponible en France (au détriment de tous les Français, y compris ceux qui s’insurgent).

La clé n’est pas l’offre mais la demande. L’offre d’hydrocarbures diminuera d’elle-même le jour où la demande déclinera. Et la demande d’hydrocarbures déclinera le jour où il existera une alternative verte et bon marché.

➡️ La question est donc de savoir si Total investit dans les énergies propres pour préparer l’après pétrole.

TotalEnergies, un atout pour la transition énergétique ?

Selon Christophe Béchu, ancien ministre de la transition écologique, il n’y a pas de doute dans la mesure où il reconnaît l’entreprise comme « le premier investisseur en France pour les énergies renouvelables« .

Concrètement, Total a investi 4,8Mds$ dans les énergies bas carbone, essentiellement dans l’électricité de source renouvelable (soit 25% de ses investissements totaux). Parmi ses nombreux objectifs, Total vise notamment de produire 100TWh d’énergie renouvelable en 2030 (l’équivalent de la consommation électrique de 20 millions de foyers français) et de devenir ainsi le premier producteur d’énergie propre du territoire.

Certains diront que c’est du greenwashing. D’autres, qu’il s’agit de chiffres difficilement contestables.

Alors oui, Total continue d’entretenir ses installations et à forer pour répondre à la demande croissante d’hydrocarbures. Mais comment peut-on reprocher à ce groupe de permettre à des millions de Français de se rendre à leur travail, de se chauffer l’hiver ou de faire tourner les usines ? Rappelons-le, 80% de l’énergie mondiale utilisée est d’origine fossile. Hélas, la transition, si on la veut apaisée, ne peut pas se faire en deux coups de cuiller à pot.

Quelles sont les forces de l’action Total ?

Un Groupe intégré, une présence mondiale et un ancrage local

Exploration, production, raffinage, transport, stockage, distribution, Total est présent sur l’ensemble de la chaîne de valeur. Ce modèle permet à Total de tirer profit de nombreuses synergies, d’être parfaitement autonome et de limiter l’impact financier de la variation du prix des matières premières.

Par ailleurs, le groupe est présent dans plus sur les cinq continents, dans plus de 120 pays dans le monde. Cela permet à Total de répondre parfaitement aux besoins spécifiques de chaque marché dans lequel il opère. En outre, les 13 000 stations-services et les 78 000 bornes de recharge du Groupe permettent à Total d’être proche de ses clients et de bénéficier d’une visibilité naturelle utile pour l’ensemble de l’entreprise.

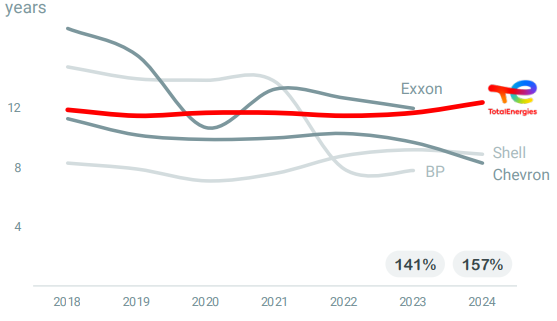

Ses réserves prouvées

Total dispose de 12,4 années de stock d’hydrocarbures dans ses puits.

Notez la bonne performance du Groupe comparé à ses concurrents :

- D’une part, les réserves de Total sont plus élevées que celles de ses quatre principaux concurrents (Exxon, BP, Shell et Chevron).

- D’autre part, elles ont tendance à augmenter (quand celles des autres ont tendance à diminuer) !

✅ Sympa la rente ⛽!

Une demande d’hydrocarbures toujours plus forte

Selon l’Agence Nationale de l’Energie (AIE), la demande mondiale de pétrole suit une tendance haussière avec une augmentation de 1% en 2025 (tirée par la Chine).

✅ Total peut compter sur l’or noir pour financer sereinement sa transition énergétique.

Quelles sont les faiblesses de l’action Total ?

La volatilité des prix du gaz et du pétrole

Comme chacun sait, le prix du gaz et du pétrole connaît d’importantes fluctuations (je viens de recevoir ma facture de gaz annuelle, je sais de quoi je parle). Ces fluctuations sont bien souvent liées à des facteurs que TotalEnergies ne maîtrise pas : tensions géopolitiques, orientations stratégiques prises par les principaux pays producteurs, prix des énergies non conventionnelles (gaz de schiste par exemple), conjoncture économique, réglementation en vigueur.

Or, une baisse du prix du gaz et du pétrole :

- A un effet négatif sur les résultats de Total (et inversement).

- Remet en cause la viabilité économique de projets d’investissement et donc la capacité de l’entreprise à générer de la valeur.

Et quand on prend du recul sur le cours du Brent, c’est, sans vouloir faire un jeu de mots, les montagnes russes. Vous noterez également que la tendance du cours du pétrole est baissière depuis 2022.

❌ Bref, la performance de TotalEnergies est pieds et poings liés avec les prix des matières premières. Et ça, pour un investisseur, c’est pas la panacée.

Des financements qui pourraient se tarir

Pour préserver sa rentabilité et financer ses leviers de croissance, TotalEnergies doit investir massivement et régulièrement dans le développement de nouveaux champs pétroliers et gaziers : prospection géologique, construction d’installations, forage, acheminement etc.

Or, financer des projets liés aux énergies fossiles, est, nous l’avons vu, pas à la mode. De nombreuses organisations non gouvernementales militent pour que les institutions financières se détournent d’entreprises comme Total.

Si les ONG parvenaient à leur fin et que Total ne pouvaient plus se financer à des conditions acceptables, c’est l’ensemble du modèle du Groupe qui pourrait être mis à mal.

❌ Vigilance donc sur le robinet du crédit !

Un déploiement désynchronisé des énergies alternatives

Nous l’avons vu, TotalEnergies a pour objectif de réaliser 75% de son chiffre d’affaires dans les énergies bas carbone en 2050. N’en déplaise à ceux qui aimeraient que cela aille beaucoup plus vite, le défi est déjà de taille.

Économiquement, ce changement de paradigme d’ici 2050 n’est pas sans risque :

- Les objectifs de la COP seront-ils respectés par les autres majors pétrolières et gazières ?

- La réglementation n’aura-t-elle pas déjà changé dans l’intervalle de temps ?

- Les infrastructures seront-elles suffisantes pour accompagner la transition ?

- Les tarifs seront ils acceptables pour les consommateurs ?

❌ Bref, beaucoup d’inconnus. La transition de l’or noir vers l’énergie verte fait entrer le groupe en zone grise !

Analyse financière de TotalEnergies

Un compte de résultat en dents de scie

| En Mds d’€ | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Chiffre d’affaires | 140,7 | 205,9 | 281 | 237,1 | 214,6 |

| % Croissance | -29,8% | 46,3% | 36,5% | -15,6% | -9,5% |

| EBITDA ajusté | 21,2 | 42,3 | 71,6 | 50 | 43,1 |

| %CA | 15,1% | 20,5% | 25,5% | 21,1% | 20,1% |

| Résultat net | -7,2 | 16 | 20,5 | 21,4 | 15,8 |

| %CA | -5,1% | 7,8% | 7,3% | 9,0% | 7,3% |

Bon disons-le tout de suite, le compte de résultat de TotalEnergies est clairement chaotique : énorme croissance en 2021 et 2022 et décroissance en 2023 et 2024.

Attention,n’y voyez pas une contreperformance opérationnelle ou de mauvaises décisions de gestion mais plutôt le résultat de la variation du prix des matières premières.

En effet, les années 2021 et 2022 ont été marquées par un cours du Brent fort (jusqu’à 112$ en juin 2022) alors que les années 2023 et 2024 ont été marquées par un cours du Brent faible (autour de 75$ en moyenne). Or, qui dit Brent faible dit aussi chiffre d’affaires faible. Bref, Total est définitivement tributaire des prix de l’énergie et son compte de résultat aussi !

Quoi qu’il en soit, que le Brent soit fort ou faible, TotalEnergies arrive à dégager un EBITDA qui s’élève à environ 20% de son chiffre d’affaires et un résultat net autour de 7%. Et ça, c’est plutôt un exploit compte tenu des énormes coûts fixes que l’entreprise supporte.

Si cela peut vous rassurer, Total Energies calcule ce qu’il appelle « un point mort cash organique avant dividende ». Ce point mort permet de mesurer la capacité de Total à résister à la variation du prix du baril de Brent. Il s’élève à 25,4$/b en 2024, ce qui signifie :

- Qu’au-dessus, Total peut verser des dividendes.

- Qu’en dessous, Total ne peut pas verser de dividendes et doit renoncer à certains investissements.

A 67$ le baril à l’heure où j’écris ces lignes, Total a encore de la marge !

Un bilan de qualité

Avec une rentabilité des capitaux propres (ROE) qui s’élève à 13,4% (100€ d’argent injectés par les actionnaires génère 13,4€ de résultat net) et une dette financière nette qui équivaut à 1 trimestre d’EBITDA, nous pouvons dire que TotalEnergies a un bilan sain !

Selon le talentueux gérant d’actions William Higgons, un bon ROE est supérieur à 10% (ce qui est le cas pour Total) !

Qu’en est-il de ses principaux concurrents ?

| Groupe | ROE 2024 | Dette/EBITDA |

|---|---|---|

| TotalEnergies | 13,38 | 0,25 |

| Chevron | 11,27 | 0,39 |

| Exxon | 14,51 | 0,25 |

| Shell | 8,87 | 0,59 |

| BP | 1,5 | 0,62 |

➡️ Comparé à Chevron, Exxon, Shell et BP, Total est clairement un bon élève !

Un Groupe qui investit et qui rémunère ses actionnaires

| En Mds d’€ | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| RN | -7,2 | 16 | 20,5 | 21,4 | 15,8 |

| %CA | -5,1% | 7,8% | 7,3% | 9,0% | 7,3% |

| Operating FCF | 14,8 | 30,4 | 47,4 | 40,7 | 30,9 |

| %RN | -204% | 190% | 231% | 190% | 196% |

| Investissements nets | 13 | 13,3 | 16,3 | 16,8 | 17,8 |

| Dividendes | 6,7 | 8,2 | 10 | 7,5 | 7,7 |

Structurellement, Total dégage des flux de trésorerie d’exploitation supérieurs à son résultat net grâce à la réintégration de l’amortissement (charge comptable non cash) et à une bonne gestion de son besoin en fonds de roulement.

Les flux de trésorerie de Total appellent deux remarques :

- TotalEnergies investit massivement (53% de ses flux de trésorerie opérationnels en moyenne sur ces 5 dernières années). TotalEnergies investit à la fois dans les énergies fossiles (75% de ses investissements en 2024) et à la fois dans les énergies renouvelables (25% en 2024).

- TotalEnergies verse un gros dividende égal à 27% de ses flux opérationnels (en moyenne sur ces 5 dernières années).

En outre,

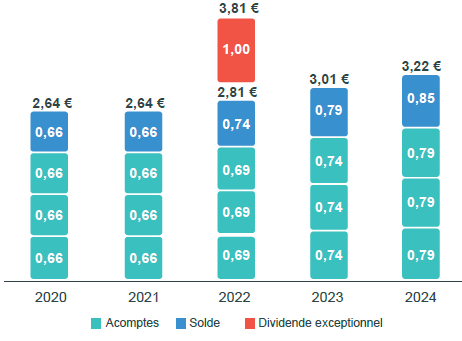

- Le dividende par action de Total est en croissance continue depuis 2020.

- Le rendement du dividende (dividende/cours de bourse) s’élève à environ 6% en 2024.

Plutôt pas mal !

➡️ Oui, Total continue d’investir dans les hydrocarbures pour répondre à la demande d’aujourd’hui. Oui, Total investit dans les énergies renouvelables pour répondre à la demande de demain. Oui, Total paye des dividendes à ses actionnaires.

L’action Total est-elle une bonne affaire ?

Combien coûte l’action Total ?

À l’image du cours du Brent, le cours de l’action Total s’apparente aussi à des montagnes russes. Et quand on est actionnaire du Groupe, il vaut mieux avoir sa ceinture bien attachée.

À l’heure où j’écris ces lignes :

- Son P/E s’élève à 9,3 (cours de Bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut environ 9 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBITDA s’élève à 4,4x (valeur d’entreprise actuelle/EBIT estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée presque 4 fois son excédent brut d’exploitation.

- Son multiple de Free Cash Flow s’élève à 15,1x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée 15 fois le cash qu’elle s’apprête à générer.

➡️ Ma première impression est que l’action Total est plutôt bon marché. Il faut dire aussi que je viens de publier des analyses sur l’action LVMH, l’action Hermès, l’action Thales, l’action Air Liquide ou encore l’action FDJ qui ont des ratios (beaucoup) plus élevés.

Ceci étant dit ces entreprises n’appartiennent pas au même secteur, allons donc voir du côté des concurrents !

Donnez-moi votre avis sur l’action Total sur notre forum : TotalEneriges, bon ou mauvais larron ?

TotalEnergies par rapport à ses pairs

| Groupe | Pays | CA | PER | x EBITDA | x FCF |

|---|---|---|---|---|---|

| TotalEnergies | France | 215 Mds€ | 9,3 | 4,4 | 15,1 |

| Chevron | US | 196 Mds€ | 18,1 | 5,9 | 18,8 |

| ExxonMobil | US | 341 Mds€ | 16,6 | 7,1 | 18,8 |

| Shell | Hollande | 284 Mds€ | 11,7 | 4,6 | 10,5 |

| BP | UK | 187 Mds€ | 11,8 | 3,3 | 9,7 |

De toute évidence, l’action Total est moins bien valorisée que les autres majors pétrolières occidentales. Le Price/Earning ratio de Total est le plus faible d’entre tous et deux fois moins élevé que celui de Chevron et Exxon !

➡️ Avec l’action BP, l’action Total est clairement sous-évaluée !

Ceci étant dit, ce n’est pas parce que la valorisation de Total est faible comparée à ses concurrents qu’elle s’ajustera nécessairement dans les mois ou années à venir. Qu’en pensent les analystes actions ?

Pour investir dans l’action FDJ United, retrouvez nos comparatifs meilleur compte titre, meilleure assurance-vie et meilleur PEA !

Les recommandations des analystes

Pour les 22 analystes actions qui suivent l’action Total, son prix devrait se situer, en moyenne, autour de 63€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 22 analystes :

- 18 recommandent de l’acheter

- 4 recommandent de ne pas arbitrer (statu quo)

- 0 recommande de la vendre

✅ L’action Total, aux dires des analystes, est une bonne opportunité d’investissement !

Donnez-moi votre avis sur l’action Total sur notre forum : TotalEneriges, bon ou mauvais larron ?

Comment acheter l’action Total ?

Pour acheter l’action Total Energies, vous pouvez, comme plus de 500 000 investisseurs dans le monde, passer par le courtier Freedom24. Coté au NASDAQ, Freedom24 permet d‘investir dans plus d’un million de titres (actions, obligations, ETF et produits dérivés en tous genres) et rémunère vos liquidités à un taux ultra préférentiel !

En outre, la plateforme Freedom24 est ergonomique et le service client est en français. Et cerise sur le gâteau, Freedom24 vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte !

Retrouvez notre avis complet sur Freedom24 en cliquant ici !

Questions fréquentes

En termes de dividendes, l’action Total a rapporté 3,22€ en 2024, 3,01€ en 2023 et 3,81€ en 2022.

Sur les 22 analystes qui suivent l’action Total, 18 recommandent de l’acheter, 4 recommandent de ne pas arbitrer et aucun ne recommande de vendre (à l’heure où j’écris ces lignes).

La valeur de l’action Total est fortement corrélée au prix des matières premières. Quand le prix des matières premières baisse, les revenus de Total se rétractent. Et quand les revenus de Total rétractent, la valeur de l’action diminue mécaniquement.